2012年人民币在岸和离岸市场展望

2012-01-17 08:04罗铭勤张敬勤

银行家 2012年2期

罗铭勤 张敬勤

2012年上半年,人民币对美元升值速度看似注定将比2010年6月中旬脱钩以来每年5.5%的增速大大放缓。这个显著的减速有多方面的因素,主导因素则在于中国国际收支和通胀预期。

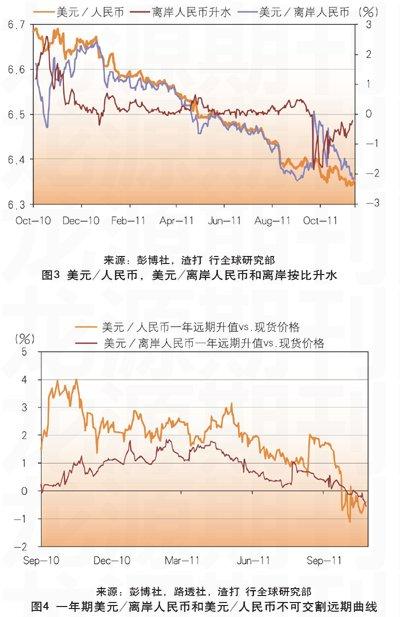

经常账户方面,我们预测2012年经常账户盈余占国内生产总值的2.3%,低于2011年的3.6%。2011年,中国贸易收支差额在一季度表现基本平稳(7.1亿美元赤字),直到6月份月度盈余都不超过200亿美元。鉴于疲弱的外部需求,2012年上半年的贸易收支的情况应该是与此类似,很可能比2011年上半年还差,虽然更多要看进口情况,但进口也可能比2011年的上半年更疲弱。2011年三季度的国际收支数据显示外国公司将离岸利润汇出。如果这种趋势继续下去,加之资本账户下外国直接投资流入的趋弱,人民币升值的压力将减弱。2011年9月下旬,出现的资金汇出潮(同时伴随的是离岸人民币市场的扰动)推升了在岸美元对人民币的价格,尽管固定汇率(人民银行美元兑人民币的中间价)很低。(见图1、图2)

通货膨胀方面,控制输入型通胀压力愿望强化了在岸人民币升值。商品价格已经降下去了,大范围的国内通胀状况已经缓和了。我们预期总的通货膨胀到2011年底降至4.5%,2012年上半年有更显著的下降。

人民币兑美元汇率在地缘政治学意义上的变化路径是最难预测的。欧债危机和中国向欧洲金融稳定基金提供贷款的可能性强化了中国摆脱人民币升值的国际压力的能力。然而,美国(包括国际货币基金组织)仍然在批评人民币升值速度不够快,而且美国国会可能通过的货币操纵法案将限制中国的应对空间。各种风险暗示人民币对美元将走上缓慢升值的轨道。升值的速度将足以平息国外的压力,但不会快到有损中国的出口商。我们相信即使中国外汇储备在2012年上半年略微下降,人民币对美元也不会显著的贬值,2011年第四季度的升值幅度应为0.97%(2011年第二和第三季度为1.3%),升幅会在2012年上半年下降到0.64%左右。最近中国经常项目顺差和贸易顺差的下降加大了人民币前景的不确定性,这一趋势要归功于此前一轮强劲的投资热潮。当投资热情褪去后,经常项目顺差将稳定并回弹,为中期人民币持久升值创造条件。如果再加上健康的国内生产力增长和境外将人民币作为金融资产的持续需求,这种状况将得以加强。

离岸人民币升水的前景

2011年8月开始的全球金融市场危机的剧烈爆发到9月达到了高潮,最终触发了离岸人民币资产及外汇的不稳定性。美元兑离岸人民币的“普遍”汇价在9月23日当天到了6.56,据报道,还有些零散的交易达到6.60(离岸人民币对在岸人民币贴水近4%,见图3)。市场的无序状况是否引发了政府的干预目前尚不明确,清算银行和其他一些国内银行抛售美元买离岸人民币,在一定程度上稳定了市场。

我们认为,2011年9月离岸人民币的显著贴水和2010年10月离岸人民币显著升水具有同样重要的意义,它根本上反映了短期市场的流动性,而不是离岸市场(或者,实际上是人民币跨境贸易结算计划)机制的持续扰动。当香港市场的人民币对在岸市场人民币的贴水,这对用人民币支付的公司会产生经济激励,先获得离岸人民币,然后再进行跨境交易将其转到中国内地。这将吸纳过剩的离岸人民币,促进需求和供给回到均衡水平。银行在在岸人民币和离岸人民套利的能力,与投资者投资于较便宜的离岸人民币资产的意愿一道,限制了离岸人民币贴水的程度,即使在短期内,也会起到这样的作用。

然而,在未来也存在影响离岸人民币和在岸人民币市场趋同的大量因素,一些因素意味着市场上存在较大的不稳定性。首先,贸易结算额度用完的可能性将会造成美元/离岸人民币市场的较大的不确定性。其次,与此相关,银行已经根据信用证,给香港对中国的出口商提供了美元融资,这是建立在在信用证到期日离岸人民币会对在岸人民币溢价的假设基础上的。同理,信用证到期将会带来较大的美元需求,这样就会很快用完结算额度。

2011年底离岸人民币将温和溢价,全球经济下滑遮盖了亚洲货币(除了日元)的前景,并可能减少对离岸人民币计价资产的兴趣。2012年,我们预测,离岸人民币的温和溢价会再现,将稳定在150的基点左右(相当于0.24%)。如果在岸和离岸人民币是完全可替代的,美元兑在岸人民币和美元兑离岸人民币的汇率将会趋同。在当前替代性有限、在离岸人民币资产存在正持有的情况下,再加上对在岸人民币持续升值的预期,足以说明离岸人民币会出现非常温和的溢价。

在岸人民币价值和离岸人民币远期的价差

离岸人民币价格的剧烈波动已经给投资者造成了麻烦,但是这对人民币离岸市场的法人参与者一直是积极的。海外的投资者和公司在离岸市场上的作用明显不同。海外投资者持有离岸人民币计价的资产对“通用”的美元兑离岸人民币即期汇率是有敞口风险的。离岸人民币的业绩明显地驱动了他们的投资,而在岸人民币应付账款的公司则相反,有机会在离岸市场买入人民币并持有对在岸美元/人民币的敞口风险。当离岸人民币交易出现对在岸人民币的明显贴水的情况下,公司必须要增加离岸市场上人民币现金余额,这样他们将能够使用这些资金,以备未来进行在岸的人民币支付。

最近的市场波动使得离岸市场上美元/人民币非远期交易市场和美元/离岸人民币远期交易市场上的人民币远期变得更便宜。在可交易的情况下,美元/离岸人民币的曲线明显在更大的范围内上下波动,这样导致了美元/离岸人民币远期的卖出高于人们预测的美元/在岸人民币远期。在2011年10月上旬,一年期的美元/离岸民币远期价格是6.4590,比我们早前的预测高出4.3%。即使当离岸人民币贴水逐漸收窄,美元/离岸人民币远期曲线已明显向上倾斜(一年期远期点数在310左右),支持了远期市场上美元的购买。可交割的远期和不可交割的远期曲线,相对于我们的预测,仍然明显低于预测的人民币升值水平。(见图4)

(作者单位:渣打银行)