我国税收调控收入分配有效性的实证分析

2012-01-10 06:35:38燕洪国

杭州电子科技大学学报(社会科学版) 2012年2期

燕洪国

(杭州电子科技大学会计学院,浙江杭州 310018)

我国税收调控收入分配有效性的实证分析

燕洪国

(杭州电子科技大学会计学院,浙江杭州 310018)

通过构建协整分析的计量模型,对我国税收调控收入分配的有效性进行实证检验。分析结果表明,我国所得税对收入分配差距具有显著收敛作用,消费税的调控作用在统计意义上不显著,由于所得税比重较低且税制设计不合理导致我国税收总体上对收入分配的调控作用较弱,甚至存在逆向调节。

税收调控;收入分配;协整分析;有效性

改革开放以来,我国收入分配总体差距呈现出全方位持续扩大的趋势且增势不减,成为严重危及我国社会和谐与稳定的潜在危害,使经济增长与社会发展失去必备的基础环境[1]。作为政府直接掌控的重要政策工具,税收理应成为调控居民收入分配最重要、最有效的政策工具之一[2]。为了验证税收对收入分配的调控作用,我国一些学者采用描述性统计、线性回归或直接计算个人所得税前税后收入分配差距的变化等方法对其进行了一些实证研究。然而,由于已有研究大多侧重于单个税种或多个税种分收入阶层讨论使研究结论的解释力不够充分。本文运用协整分析的方法进一步探究我国税收调控收入分配的有效性,旨在为完善收入分配的税收调控政策提供实证支持。

一、税收调控收入分配协整分析的变量选择与模型构建

我国税制设计一直以流转税为主体税种。就调节收入分配总体作用而言,流转税一般具有累退性而易导致收入分配的逆向调节;所得税一般具有累进性,能有效缩小收入差距[3]。由于各税种作用方向和程度的差异,使税收调控收入分配差距的总体作用方向与程度具有不确定性;就税收调控体系而言,我国现行税制设计中社会保障税、遗产税与赠予税尚未开征,房产税仅限于经营性房屋,使所得税尤其是个人所得税在收入分配调控中起主导作用,而消费税一直被认为对收入分配调控起辅助作用,二者对收入分配的作用方向与程度会影响税制改革的政策取向[4]。基于此,本文选取如下变量构建协整分析模型,验证我国税收调控收入分配的有效性。

(一)变量的选择

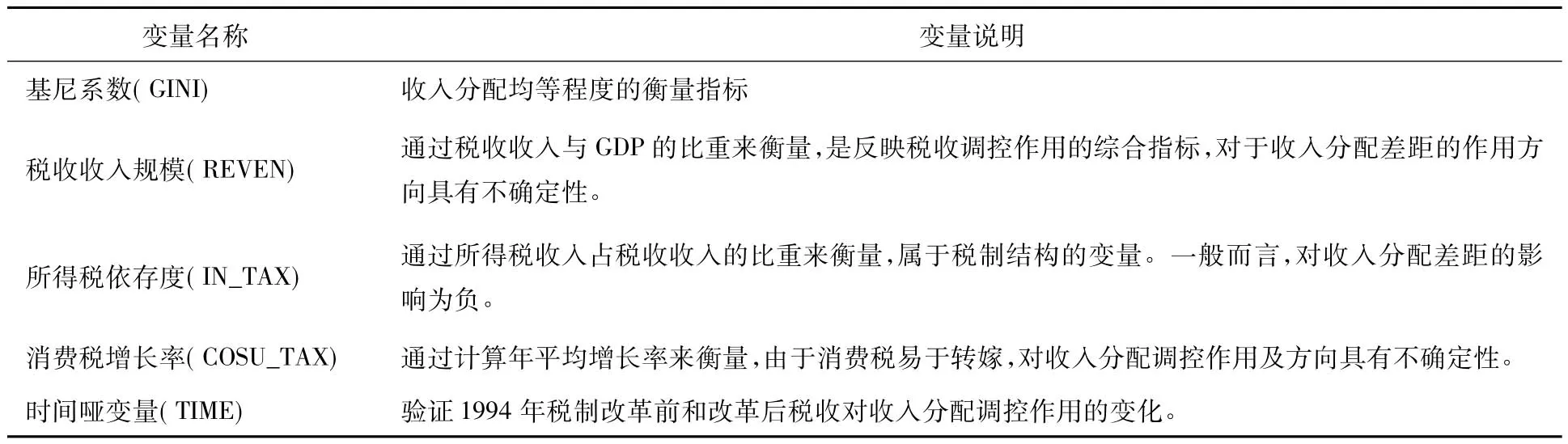

协整回归分析模型的构建涉及收入分配差距的衡量指标基尼系数(GINI)、税收收入规模(REVEN)、所得税依存度(IN_TAX)以及消费税收入增长率(COSU_TAX)等四个变量。其中,GINI是被解释变量,REVEN、IN_TAX以及COSU_TAX是解释变量。各变量具体定义如下:

(二)协整分析模型的构建

根据协整理论构建协整分析模型,首先对GINI、REVEN等各变量进行平稳性检验,如果各解释变量与被解释变量均为同阶单整变量,则进行协整检验,判断各解释变量与被解释变量之间是否存在协整关系,即长期均衡关系。如果存在协整关系,则建立长期协整回归模型,验证REVEN、IN_TAX、COSU_TAX各变量对GINI的作用方向与程度。

表1 协整分析模型变量的选择与说明

模型1是在不考虑1994税制改革对收入分配税收调控作用影响的前提下,用以分析基尼系数(GINI)、税收收入规模(REVEN)、所得税依存度(IN_TAX)以及消费税增长率(COSU_TAX)等变量间长期均衡关系的模型。

模型2是在考虑1994税制改革对收入分配税收调控作用影响的前提下,用以分析基尼系数(GINI)、税收收入规模(REVEN)、所得税依存度(IN_TAX)以及消费税增长率(COSU_TAX)等变量间长期均衡关系的模型。

二、数据来源与数据处理

(一)基尼系数

由于基尼系数计算方法、口径以及使用统计数据的不同,计算结果差别较大。目前,对我国全国基尼系数进行估算的主要有世界银行、中国人民大学、国家统计局及有关学者和民间机构,各方的计算数据一直不尽相同,且同一组织或个人计算的连续年度数据一般较少。考虑到计算的方法、计算口径以及所采用的数据都具有较强的一致性,使各年全国基尼系数具有可比性,本文的基尼系数将引用程永宏(2007)的计算结果,并将数据增补到2010年。

(二)税收变量

税收变量包括税收收入规模、所得税依存度和消费税收入规模,各项数据来源于《税务统计年鉴》和《中国统计年鉴》通过计算求得。其中,所得税总额包括企业所得税、外资企业所得税和个人所得税。对税收收入和消费税收入数据进行对数化处理,以消除异方差和数据的剧烈波动,对数化处理后序列分别用LREVEN和LCOSU_TAX表示。

三、税收调控与收入分配差距的协整分析

(一)各数据序列的平稳性检验

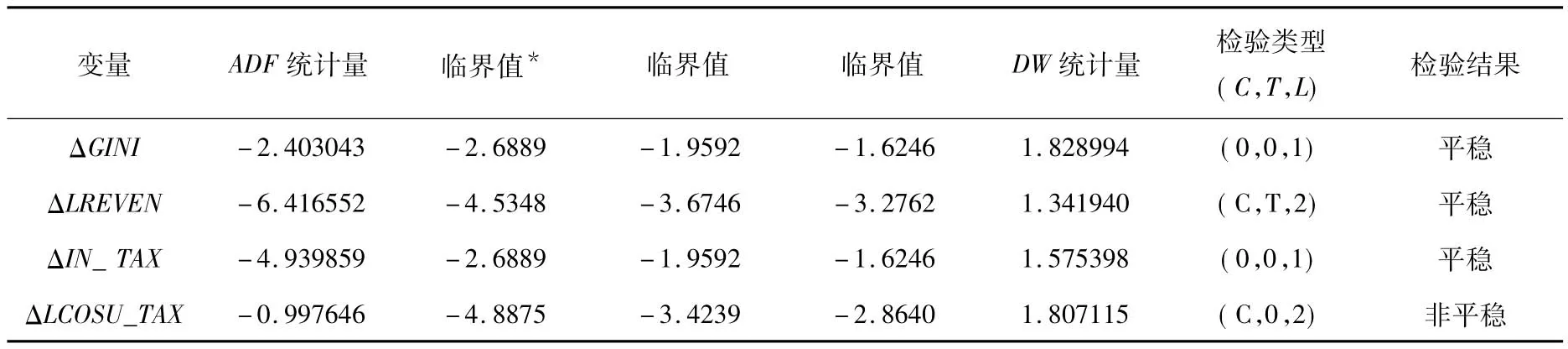

在运用协整分析方法研究时间序列之间的关系时,由于数据序列的非平稳性可能导致伪回归[5]。本文采用扩展的迪基-富勒(Augmented Dickey-Fuller,ADF)方法对基尼系数(GINI)、税收收入规模(LREVEN)和所得税依存度(IN_TAX)各序列进行单位根检验,验证其数据的平稳性,借助于Eviews5.0软件检验结果如表2所示:

从表2的ADF检验结果来看,GINI、LREVEN、IN_TAX和LCOSU_TAX原序列ADF统计量的值均大于各显著性水平下的关键值,这表明GINI、LREVEN、IN_TAX和LCOSU_TAX的原序列均存在着单位根,这四个数据序列在统计上均为非平稳序列。

表2 各序列初始数据ADF检验结果①表2和表3中的*、**、***分别表示1%、5%和10%显著性水平下拒绝原假设;检验形式(C,T,L)分别表示ADF检验模型中的常数项、时间趋势项和滞后阶数,其中滞后阶数根据AIC和SC值最小原则确定。

表3 各序列数据一阶差分后ADF检验结果②表3中变量名前加表示原数据序列的一阶差分。

从表3中可以看出,对于GINI、LREVEN和IN_TAX原序列的一阶差分而言,ADF绝对值均大于5%临界值的绝对值,GINI、LREVEN和IN_TAX原序列的差分序列都是平稳的I(0)过程。因此,时间序列GINI、LREVEN和IN_TAX原序列都是单整的I(1)过程,这样就满足各变量协整检验的前提条件。然而LCOSU_TAX一阶差分仍为非平稳序列,表明LCOSU_TAX和GINI不是同阶单整序列,据此可以判断二者不满足存在协整关系的前提。

(二)各变量协整检验

本文采用多变量Johnsen协整检验方法对收入分配差距、税收收入规模、所得税依存度等变量进行协整检验。利用Eview 5.0软件各变量协整检验结果如表4所示:

表4 各变量Johnsen协整检验结果③

从检验结果来看,在1%显著性水平下,REVEN、IN_TAX和GINI具有显著性协整关系。

(三)收入分配税收调控作用协整分析

由于LCOSU_TAX与GINI不是同阶单整序列,不满足协整检验的前提条件,因此,将COSU_TAX从协整回归模型中剃除。仅将REVENU和IN_TAX作为解释变量对GINI进行回归,分析REVENU和IN_TAX对GINI作用方向和影响程度,利用Eviews5.0软件模型估计结果见表5。

表5 税收对收入分配调控作用估计结果

四、关于公平收入分配税制改革的进一步思考

从实证分析结果来看,税收调控不力对我国收入分配格局总体失衡具有不可推卸的责任。我国加强税收调控作用,可以从以下几方面着手:

第一,调整税制结构:降低流转税比重增加直接税比重。从税收对收入分配格局的影响来看,流转税税负易转嫁且税负分布受供求弹性等多种因素影响很难测算,对收入分配调控作用及调控方向很难确定;直接税由于税负很难转嫁,税负归宿与分布比较明确,合理的累进性设计使其具有调节收入分配的天然属性[6]。然而,我国现行税制设计中直接税与流转税比例失衡,使其调节收入分配职能极度弱化;从税收对经济运行来看,流转税是在商品或劳务的流通环节征收,在通胀预期很高的现实背景下导致价格高、税收高、含税价格更高,从而陷入流转税助推通货膨胀,通货膨胀又推动流转税增长的税收困境。因此,无论是从经济增长视角还是公平收入分配的视角来看,优化税制结构已成为我国税制改革现实选择。

第二,完善收入分配的税收调控体系:收入存量与收入流量全面调节。从现行税制来看,税收调控收入分配主要依赖于消费税和个人所得税这两个税种注重收入流量的调节,收入存量调节一直处于调控盲区。同时,消费税征税范围不合理且税负易转嫁,个人所得税采用以个人为单位分类征收模式不能充分体现“按课税能力负税”的公平原则,使税收调控作用大打折扣。因此,在收入流量调节方面,应该进一步调整消费税税目,推进个人所得税综合征收模式改革。同时,收入存量——财产是居民收入的重要来源,对居民收入分配差距具有放大效应。因此,仅对收入流量调控,而将收入存量排除在税收调控范围之外实现社会公平是不现实的。应该适时将个人保有环节房产税的上海重庆试点向全国推广,并考虑适时开征遗产税与赠予税,构建完善的税收调控体系,增加税收调控的有效性。

第三,提高征管能力:将税收调控收入分配落到实处。税收调控依靠税制设计的公平性,同时需要税制的有效执行,使居民法定税负与实际税负相一致才能实现公平收入分配的调控作用。因此,应该进一步提高税务人员的征、管、查税务管理的规范性与先进性,充分发挥税收调控收入分配的职能。

第四,注重配套措施的建设:使税收政策与其它政策协调配合。我国收入分配差距的成因有市场初次分配导致的,也有非市场机制所造成的。现行收入分配调控工具包括经济手段、法律手段和行政手段。因个人禀赋、财产权力多少等市场失灵导致的收入分配差距可以税收调节为主。而因收入分配制度设计不合理形成的收入差距,需要首先校正制度的不合理性,然后才是税收调控政策的选择。对于违法行为形成的收入往往数额巨大造成社会不公感最大,但税收对其无能为力,需要法律手段来调节。因此,税收政策不是万能的,需要行政手段、法律手段和其它经济手段相互协调与配合,为税收调控收入分配保驾护航。

[1]闫坤,程瑜.促进我国收入分配关系调整的财税政策研究[J].税务研究,2010(3):18-22.

[2]孙钢.试析税收对我国收入分配的调节[J].税务研究,2011(3):8-14.

[3]安体富,任强.税收在收入分配中的功能与机制研究[J].税务研究,2007(10):22-27.

[4]李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005(5):118-126.

[5]达摩达尔·N·古扎拉蒂.计量经济学基础(下册)[M].北京:中国人民大学出版社,2005:760-770.

[6]刘传宝.促进收入公平分配的税收政策建议[J].税务研究,2011(1):96-97.

TheEmpirical Analysis on Effectiveness of Tax Adjusting and Controlling Income Distribution in China

YAN Hong-guo

(School of Accounting,Hangzhou Dianzi University,Hangzhou Zhejiang 310018,China)

An empirical analysis of the effectiveness of tax regulation of income distribution in China has been made by constructing an analyzing model of cointegration analysis.The results show that the income tax has a significant convergence function in the income distribution gap from the perspective of the statistics,while the regulation of the consumption tax is not significant in the statistical sense.However,because the income tax accounts for a lower proportion of total revenue and the design of tax system is not reasonable enough,the tax policy plays a minor role in the overall regulation of the income distribution gap,even in the presence of reverse regulation.

tax regulation;income distribution;cointegration analysis;effectiveness

F810.42

B

1001-9146(2012)02-0020-05

2012-05-01

教育部人文社会科学青年基金项目(10YJC790326);浙江省社科联研究课题(2009N24)

燕洪国(1971-),男,辽宁沈阳人,讲师,税收理论与税收政策.

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

财政科学(2017年3期)2017-08-07 02:28:42

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

市场周刊(2017年1期)2017-02-28 14:13:37

公民与法治(2016年10期)2016-05-17 04:12:48

管理现代化(2016年6期)2016-01-23 02:10:51

中共合肥市委党校学报(2013年2期)2013-08-15 00:47:06