整合 EVA的煤炭上市公司业绩评价

2011-12-23 00:51陈培友师瑞涛

黑龙江科技大学学报 2011年2期

陈培友, 师瑞涛

(1.黑龙江科技学院 经济管理学院,哈尔滨 150027;2.黑龙江科技学院 研究生学院,哈尔滨 150027)

整合 EVA的煤炭上市公司业绩评价

陈培友1, 师瑞涛2

(1.黑龙江科技学院 经济管理学院,哈尔滨 150027;2.黑龙江科技学院 研究生学院,哈尔滨 150027)

为评估煤炭上市公司的核心竞争力,整合总资产 EVA率、销售 EVA率、EVA率等指标,采用因子分析模型对我国 19家煤炭上市公司 2009年的经营业绩进行评价。结果表明,伊泰B股、国阳新能、盘江股份等公司的综合盈利能力较强,其他公司相对较弱。该结果与实际相符,证明整合 EVA与因子分析相结合的业绩评价方法客观、准确,可应用推广。

煤炭上市公司;EVA值;业绩评价;因子模型

0 引 言

煤炭上市公司从事煤炭开采和加工,其经营的好坏直接影响煤炭供给,继而对我国经济产生重要影响。业绩评价是企业对经营者进行激励和约束的基础环节和重要内容,是企业利益相关方获得业绩信息的重要渠道。煤炭上市公司的经营业绩评价结果,能够反映本公司与同行业其他公司的差距,有利于及时发现问题,进而采取措施,改善经营管理[1]。我国传统的业绩评价指标与方法无法准确反映公司为股东创造的价值。2006年末,国资委修订的《中央企业负责人经营业绩考核暂行办法》提出中央企业经营业绩考核使用经济增加值 (Economic ValueAdded,EVA)指标[2]。

EVA理论源于剩余收益思想,建立在企业主体理论与经济学收益理论之上。它是一种经济学意义上的利润,以投资者即股东的角度考察企业收益在扣除债务成本和权益资本成本后的资本增值能力,体现了股东收益最大化的思想[3]。近年来,学者们对 EVA方法进行了大量研究。徐维隆等[4]运用整合 EVA的方法对我国上市的 9家商业银行进行了业绩评价,并首次将 EVA回报率运用在业绩评价体系中,取得了很好的效果;黄奕楠[5]等完善了我国以 EVA为核心的业绩评价财务指标体系;吕苗苗等[6]将 EVA引入到我国煤炭上市企业的业绩评价,得出了用 EVA评价上市企业比净利润更有说服力的结论。在前人研究的基础上,笔者利用因子分析与 EVA相结合的方法,对我国上市的 19家煤炭企业进行业绩评价,以评估煤炭上市公司的竞争力,为其后续发展提供参考。

1 EVA的计算

EVA的计算公式为:

经济增加值 (EVA)=税后净营业利润(NOPAT)-资本成本 =税后净营业利润(NOPAT)-资本占用 ×加权平均资本成本率(WACC);

其中,税后净营业利润 (NOPAT)=税后净利润 (含少数股东损益)+财务费用 ×(1-33%);

资本占用 =所有者权益 (含少数股东权益)+短期借款 +1年到期的长期负债 +长期借款;

加权平均资本成本率(WACC)=(债务资本成本率 ×债务占总资本比例)×(1-所得税率)+(股权资本成本率 ×股权占总资本比例);

债务资本成本率 =3~5年期中长期银行贷款基准利率;

股权资本成本率 =无风险收益率 +贝塔系数 ×市场风险溢价;

经济增加值率 (EVA率)=(经济增加值/资本成本)×100%[5]。

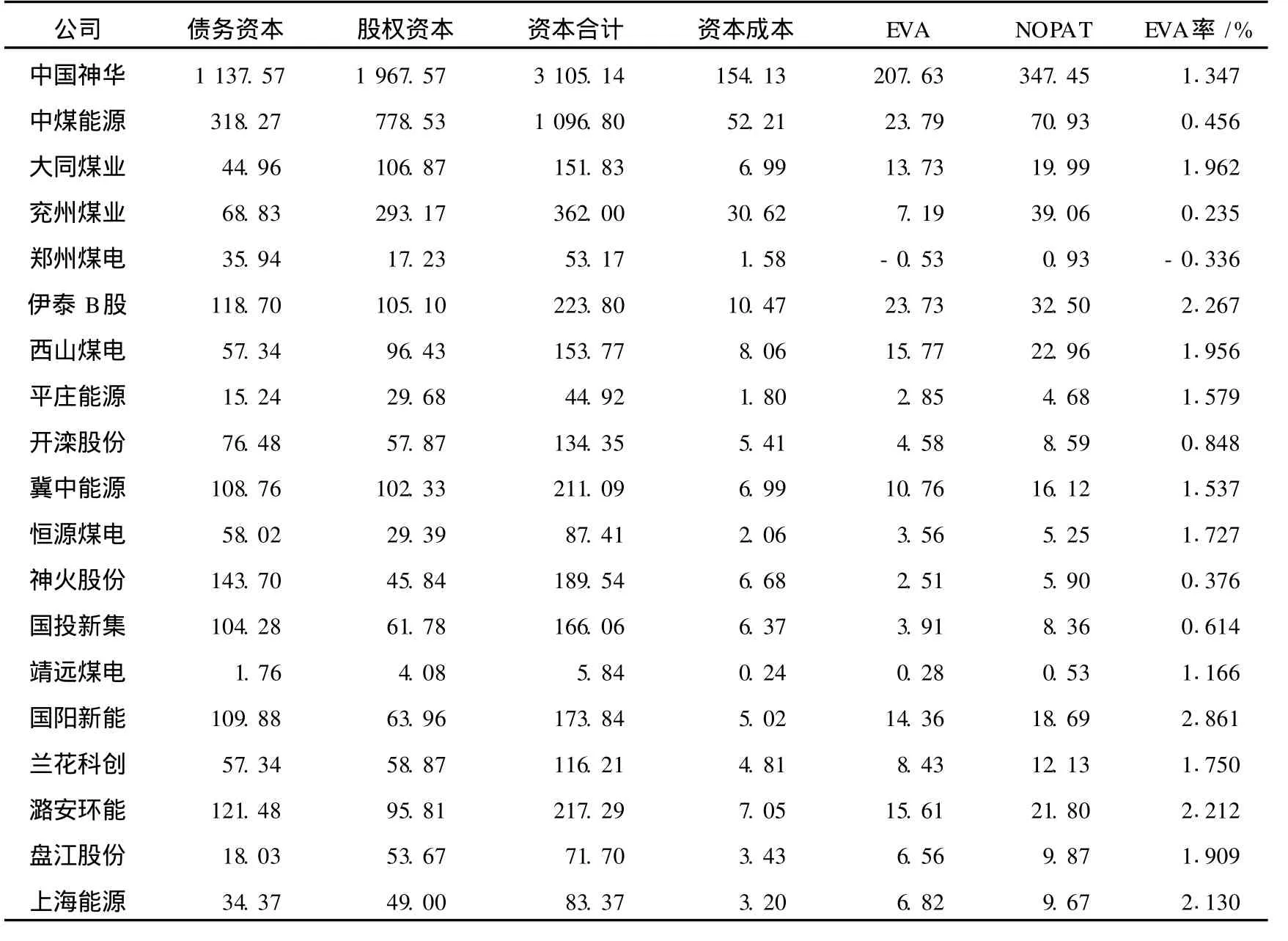

2009年我国 3~5年期中长期银行贷款基准利率为 5.76%。在国际上,一般采用短期国债收益率或银行间同业拆借利率作为无风险利率, 2009年我国凭证式 (5期)国债 1年期票面年利率为 2.60%,煤炭行业的贝塔系数为 0.937,目前我国市场风险溢价为 4%,则股权资本成本率为6.348%。由此,根据国内 19家大型煤炭上市企业在 2009年企业年报[7]上的财务数据计算 EVA值,如表 1所示。

表1 煤炭上市公司EVA值Table 1 EVA rate of coal listed compan ies 亿元

由表 1可以看出,19家上市企业中,中国神华的 EVA值最大,郑州煤电的 EVA值为负数,即该公司经营利润在扣除了所有投资者的资本成本后为股东所创造的价值为负数。根据传统的财务指标净利润,在未扣除股权资本成本前郑州煤电净利润为正值,看似表面盈利,但是,考虑股东股权成本后,其所得经济利润为负值,说明该家企业并没有为股东创造任何价值。

由此可见,EVA受资本规模影响,若资本效率类似则资本规模越大创造的 EVA值越大,因此业绩评价中,不能简单认为 EVA值越大,企业业绩就越好,要消除资本规模的影响,以考察企业创造价值效率的高低。

2 评价指标体系及因子分析

2.1 评价指标

对文献[7]中的业绩评价财务指标体系作适当调整,剔除资本规模影响、增加创造价值能力、EVA价值驱动、现金流量四个方面因素,选取了总资产EVA率、销售 EVA率、EVA率、每股收益、净资产收益率、毛利率、营业利润率、净利率、总资产报酬率、净资产比率、税后净营业利润现金率 11个指标建立煤炭上市公司的业绩评价指标体系。

评价指标的原始数据均来源于金融界 2010年4月公布的财务数据[7]及上海证券交易所官方网站的 2009年企业年报上的财务数据[8]。

2.2 因子分析

因子分析就是将大量的彼此可能存在相关关系的变量转换成较少的、彼此不相关的综合指标的一种多元统计方法。采用 SPSS软件对表1中的各个指标进行相关关系分析,发现指标之间存在一定的相关性,特别是总资产 EVA率与销售 EVA率、净资产收益率与净资产比率、营业利润率与税后净营业利润现金率之间均显著相关,这表明这些指标之间存在信息重叠,但又只是部分信息重叠,如果直接用于分析,会带来严重的共线性问题,因此需进行因子分析[1]。

2.2.1 数学模型

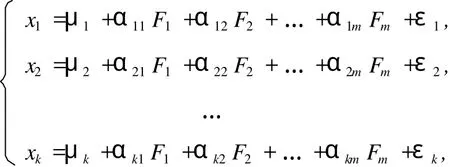

假设观测系统(评价总体)有k个指标,每个指标都含有该经济系统的m个方面,这m个方面称为这些经济指标的公因子,则因子分析法的数学模型为

其中,μ1,μ2,…,μk是x1,x2,…,xk的均值;Fi为公共因子;εi为特殊因子(即公共因子不能说明的方面);αij为第i个变量在第j个公共因子上的载荷,表示第i个指标变量能说明评价系统第j个方面的程度。

2.2.2 因子分析

因子分析的具体步骤如下:

(1)检验样本

利用 SPSS软件对样本数据进行 K MO统计量和Bartlett’s球形检验。检验结果显示,K MO值为0.733(>0.7),显著性概率为 0(<0.05),表明样本数据适合作因子分析。

(2)求解初始因子

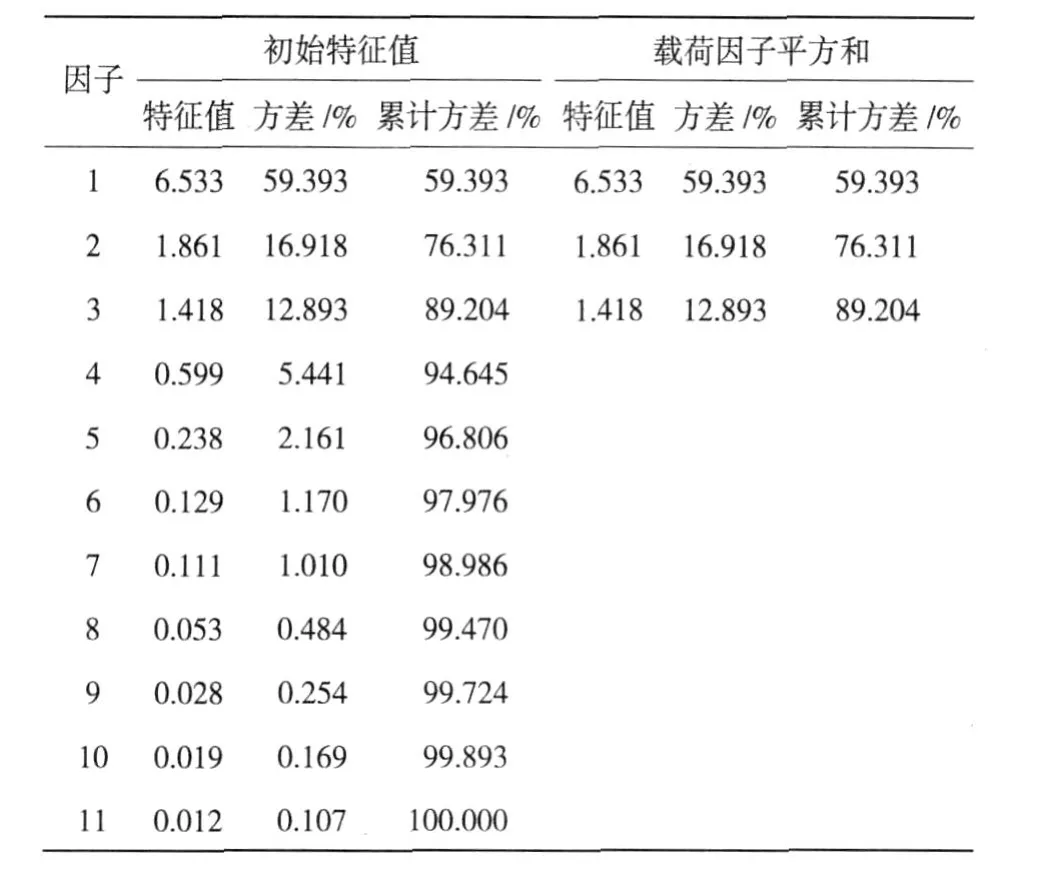

根据 11个指标的初始值,采用 SPSS软件进行统计分析。按照特征值大于 1的标准,利用方差极大旋转法提取三个因子,分别设为F1、F2和F3,由表 2可知,三个因子的特征值分别为 6.533、1.861和 1.418,贡献率分别为 59.393%、16.918%和12.893%,累计贡献率为 89.204%。

表2 累计方差贡献率Table 2 Total var iance expla ined

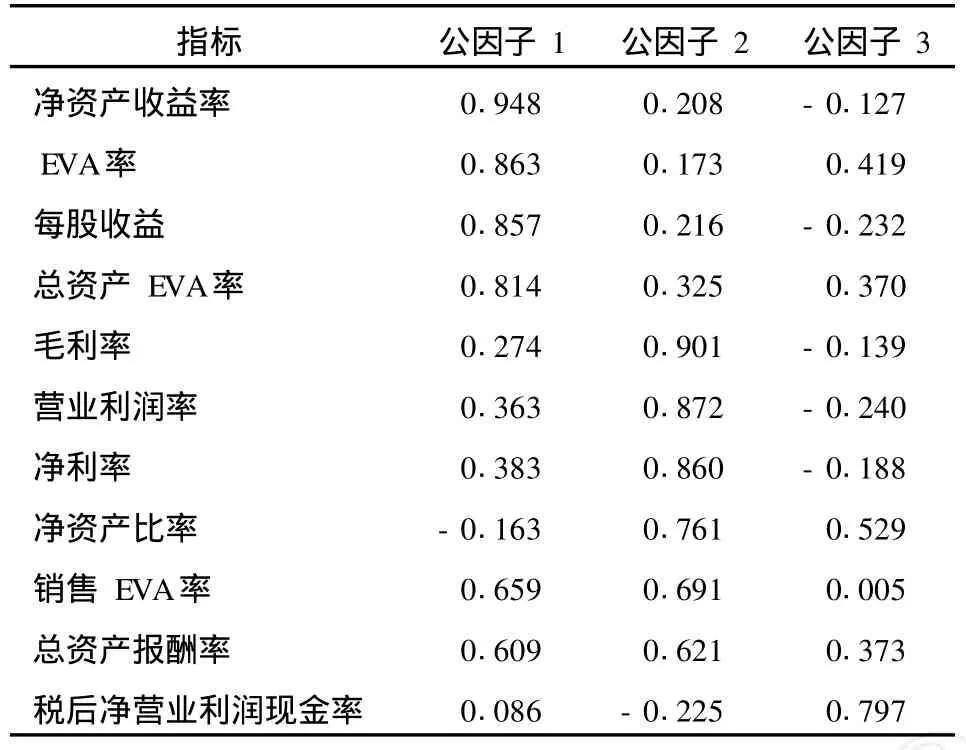

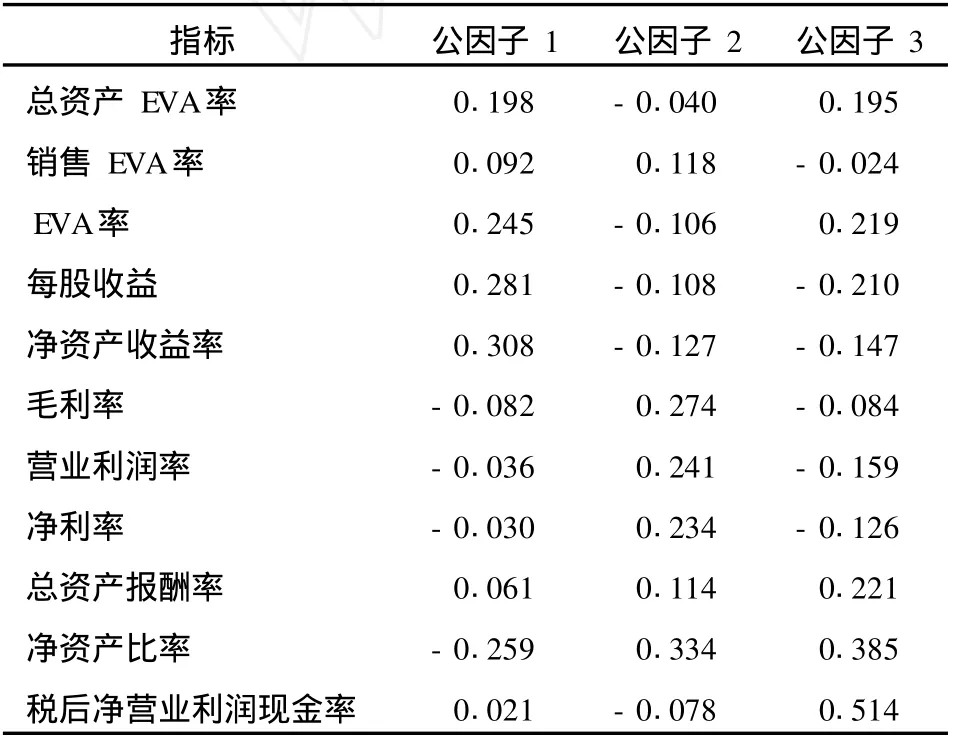

通过正交旋转,得到因子载荷矩阵,见表 3。由表 3可以看出,净资产收益率、EVA率、每股收益、总资产 EVA率在公因子 1上均有较大的载荷,这说明公因子 1主要包含了反映煤炭上市公司创造价值的信息,可以定义为煤炭上市公司 EVA因子;毛利率、营业利润率、净利率、净资产比率、销售 EVA率、总资产报酬率在公因子 2上有很大的载荷,说明公因子 2主要包含了反映煤炭上市公司资本使用效率和资本构成等方面的信息,可以定义为煤炭上市公司的价值驱动因子;税后净营业利润现金率在公因子 3上有较大的载荷,说明公因子 3主要包含了反映煤炭上市公司现金保障的信息,可以定义为煤炭上市公司现金流量因子。

表3 正交旋转因子载荷矩阵Table 3 Rotated componentmatrix

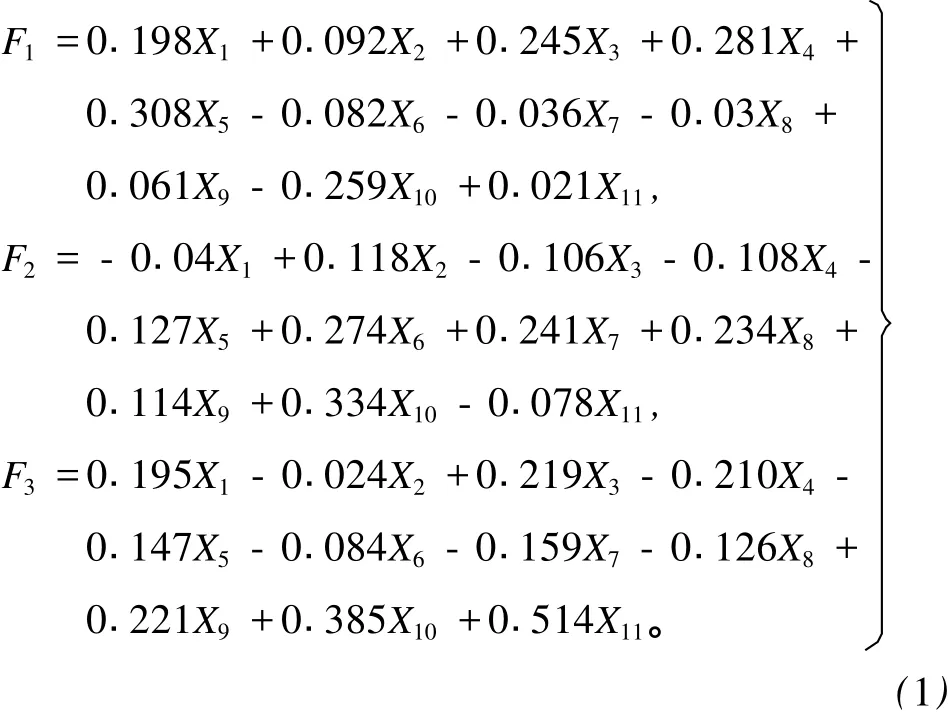

表 4为因子得分系数矩阵。

表4 因子得分系数矩阵Table 4 Component score coefficientmatrix

根据表 4,将三个公因子表示为 11个指标的线性形式,即

根据式(1),利用 SPSS软件可以计算三个因子的得分。三个因子分别从不同的方面反映了煤炭上市公司创造价值能力,但单独使用某一公因子并不能对煤炭上市公司创造价值能力作出综合评价,因此应以各公因子对应的方差贡献率为权数计算综合统计量,公式为

2.2.3 结果分析

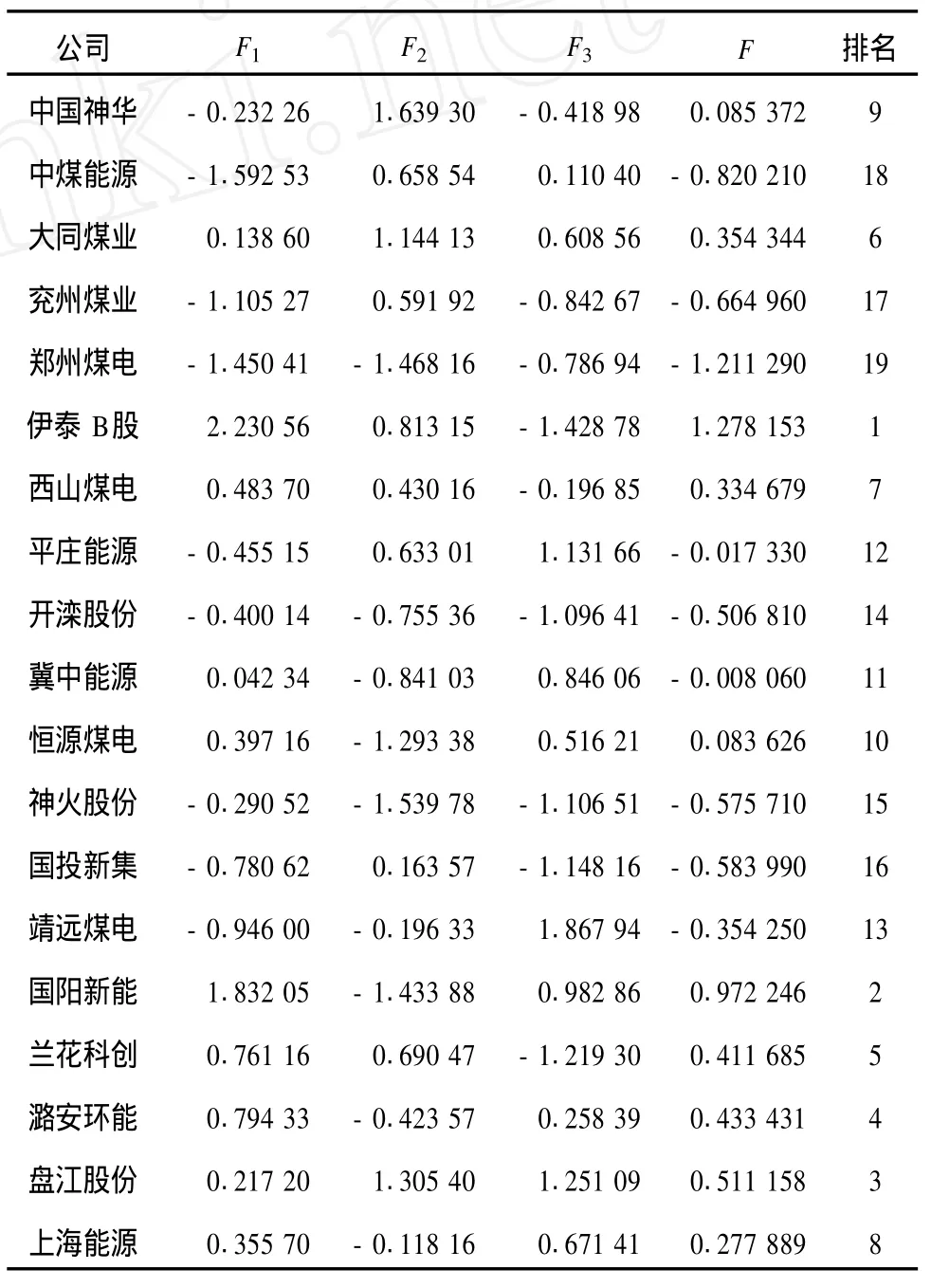

根据式(1)、(2)计算煤炭上市公司的综合得分及排名,见表 5。

表5 煤炭上市公司得分Table 5 Component score of coal listed compan ies

由F1得分因子可知,伊泰 B股、国阳新能、潞安环能、兰花科创得分较高,中煤能源、兖州煤业、靖远煤电、国投新集、郑州煤电得分较低,说明伊泰B股等公司创造价值能力较强,每股股票所拥有的资产现值及投资回报较高,而中煤能源等公司则应在这几方面尽快加以改善。

从F2得分因子可以看出,中国神华、大同煤业、盘江股份得分较高,郑州煤电、恒源煤电、神火股份、国阳新能得分较低,说明中国神华公司经营有效资产从投入到产出的流转速度较快,企业资产的管理质量和运营利用效率较高,而郑州煤电等企业则相反。

由F3得分因子可见,靖远煤电、盘江股份、国阳新能得分较高,兰花科创、国投新集、神火股份、开滦股份得分较低,说明靖远煤电等公司拥有充足的现金流量,经营风险较低,产品竞争性和公司信用度高,经营发展有潜力,而兰花科创等公司则相反。

综合来看,伊泰 B股、国阳新能、盘江股份、潞安环能、兰花科创得分较高,中煤能源、兖州煤业、郑州煤电、国投新集、神火股份得分较低,反映了伊泰B股等公司的综合盈利能力较强,企业资产的管理质量和运营利用效率较高,公司能承受较大经营风险,值得投资者关注。而中煤能源等公司应抓紧致力于降低成本、提高销售利润率、加快资本占用周转速度、提高资本使用效率、优化资本结构、降低资本成本。虽然伊泰B股综合排名靠前,但是其现金流量得分因子值偏低,不能为公司创造价值提供现金保障,所以,对于伊泰 B股公司来说今后的主要任务应为努力提高公司的资产流转速度。

3 结束语

笔者采用整合 EVA指标与因子分析模型相结合的方法对我国 19家煤炭上市公司进行业绩评价,结果显示伊泰 B股、国阳新能、盘江股份等公司的综合盈利能力较强,其他公司相对较弱。将因子分析法引入煤炭上市公司经营业绩评价,既避免了评价的主观性,又考虑了指标之间的相关性,而且SPSS软件处理数据简单、可靠,评价结果与实际相符。该方法具有较强的实用价值,可应用推广。

[1] 邵祥理.基于主成分分析法的煤炭上市公司经营业绩评价[J].煤炭工程,2010(2):118-121.

[2] 刘会敏.基于 EVA的我国国有企业业绩评价[J].内蒙古科技与经济,2009,185(7):68-69.

[3] 沈 丽,胡 贺.基于因子分析法的中外商业银行盈利能力比较研究[J].金融发展研究,2009,8(4):1-12.

[4] 徐维隆,徐 浩.整合 EVA的商业银行业绩评价实证研究[J].辽宁工程技术大学学报:自然科学版,2008,27(S1): 264-265.

[5] 黄亦楠,张魁冬.浅析以经济增加值(EVA)为核心的业绩评价财务指标[J].经济师,2009(8):20-21.

[6] 吕苗苗,杨文杰.上市企业经营业绩评价 EVA方法的实证研究[J].广西财经学院学报,2010,23(3):94-98.

[7] 金融界.企业年报[EB/OL].[2010-12-08].http://www. jrj.com.cn/.

[8] 上海证券交易所.企业年报[EB/OL].[2010-12-08].http://www.sse.com.cn/sseportal/ps/zhs/home.html.

Perfor mance evaluation of coal listed companies with method of integration with EVA of factor analysis model

CHEN Peiyou1,SHI Ruitao2

(1.College of Economic&Management,Heilongjiang Institute of Science&Technology,Harbin 150027,China; 2.Graduate School,Heilongjiang Institute of Science&Technology,Harbin 150027,China)

This paper is aimed at evaluating the core competitiveness of coal listed companies by integrating EVA rate of total assets,sales EVA rates,EVA ratio and other indicators and using factor analysismodel to the evaluation of the operating performance in 2009 of 19 Chinese coal listed companies. The results show that companies,such as Yitai B Shares,Guoyang New Energy,and Panjiang Shares have stronger profitability while other companies are relatively week.The results,consistent with the practices,verify that the performance evaluation method consistingof integration of EVA and factor analysis is capable of an objective and accurate evaluation,with the promise of a wider application.

coal listed companies;EVA;achievement;factor analysismodel

F270.3

A

1671-0118(2011)02-0167-05

2010-12-21

黑龙江省骨干教师创新项目(1154G19)

陈培友(1967-),男,黑龙江省鸡西人,教授,博士,研究方向:电子商务建模与优化、智能建模与优化,E-mail:chenpeiyou@ sohu.com。

(编辑荀海鑫)

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

英语文摘(2021年3期)2021-07-22

上海建材(2019年5期)2019-12-30

小学科学(学生版)(2019年11期)2019-12-09

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

能源(2018年4期)2018-01-15

三联生活周刊(2016年2期)2016-01-08

能源(2015年8期)2015-05-26