法律保护、控股股东与公司绩效分析

2011-11-20 07:10:10袁梁

渭南师范学院学报 2011年9期

袁 梁

(渭南师范学院,陕西渭南714000)

法律保护、控股股东与公司绩效分析

袁 梁

(渭南师范学院,陕西渭南714000)

我国上市公司具有典型的股权集中特征,研究控股股东行为对于改善我国公司治理具有重要意义。控制权收益是控股股东最大化自身利益的载体。现实决策中,控股股东往往需要权衡公共收益和私人收益哪一个更有利于实现自身利益最大化。文章从法律保护角度出发,以控制权收益为切入点,构建了一个研究控股股东行为的分析框架。结合我国控股股东的实际情况,将该框架进一步具体化,用来解释我国国有控股公司与民营控股公司的绩效差异之谜。

法律保护;控股股东;公司绩效

公司股权结构研究可以往前追溯到Berle和Means(1932)[1],以美国200家公司为例得出公司股权结构高度分散的结论,一度成为传统公司治理研究的基调。20世纪80年代,公司治理研究在全球范围兴起,众多学者发现除英美等少数国家外,大部分国家或地区的公司股权都是相对集中或者绝对集中的。股权分散情况下,代理问题主要是股东与管理层利益冲突;而股权集中情况下,主要代理问题是控股股东与中小股东的利益冲突。

我国上市公司具有典型的股权集中特征,分析控股股东的行为对于改善我国公司治理具有重要意义。本文从控制权收益入手,构建了研究控股股东行为的分析框架,并应用于分析我国上市公司不同控股股东的行为选择,进而分析国有控股与民营控股公司绩效差异的原因。

一、控制权收益概念

公司控制权以控股权为前提。只有拥有绝大部分股权,才能掌控控制权。同少量股份的事后交易相比,大宗股权交易存在巨大溢价,特别是在争夺控制权时更是如此。这就意味着为获得控制权而收购股份要支付更高成本。那么为什么控股股东仍要掌控控制权呢?因为控制权是有价值的,即存在控制权收益。

如何理解控制权收益?要回答这个问题须分类而论。首先是公共收益。相对于中小股东,控股股东交付管理层经营的资本更多,与公司利益具有更大程度的“协同效应”,因而有动力、有财力去收集信息并监督经理行为,在追求自身利益最大化的目标下实现了公司价值最大化,这时产生的增量收益即是公共收益。具体来讲,控股股东主要通过直接参与、注入优质资产、整合资源等手段改善经营管理并提高公司价值。Shleifer&Vishny(1986)[2]、Yafeh & Yosha(2003)[3]等研究证明了控制权公共收益的存在。与公共收益不同,私人收益是控股股东仅仅追求自利目标,以牺牲公司价值与中小股东利益为代价而获取的隐性收益。控股股东与中小股东的利益并不完全一致,甚至可能存在严重冲突,控股股东通过隧道挖掘包括关联交易、在职消费等侵害中小股东利益,以实现私人收益。

在理性人假设前提下,控股股东的行为受利益驱使,往往权衡公共收益和私人收益哪一个更有利于实现自身利益最大化。假如私人收益无穷大,控股股东必然采取侵害行为。反过来讲,假如私人收益空间急剧缩小,股东目标函数回归公司价值最大化,将引致大股东采取支持行为。所以,在公共收益给定时,降低私人收益是引导控股股东行为和改善现代公司治理的关键。

二、法律环境、控股股东行为与公司绩效

布罗代尔(1997)[4]认为企业家的个性特征及表现只有在表演舞台上才能识别出来。LLSV(2000)[5]分析,法律使控股股东的剥削手段变得相对无效,私人收益下降。Nenova(2003)[6]和Dyck & Zingales(2004)[7]也得出相似结论——法律保护水平越高,控制权私利越小。这些指明了降低控制权私利的重要途径——即塑造以保护中小投资者利益为核心的法律环境。万俊毅(2005)[8]研究发现,我国保护投资者权益的最为有效的措施应是完善相关立法并加大执法力度。所以,本文以投资者法律保护环境为重点分析对象。

在法律保护降低控制权私利的前提下,公司绩效将如何变化?Coffee(1999)[9]提出“约束假说”,公司在美国交叉上市而受到相应法律约束,减少内部人控制权私利,使公司潜在融资成为可能,最终增加公司价值。换言之,加强法律保护有利于改善公司价值。但是这里有一误区:控制权私利的降低并不是公司融资难度降低和公众价值增加的充分条件。在控制权私利降低的情况下,大股东为了自身利益最大化不得不更加关注公共收益,行为意愿进而行为方式发生变化,支持行为将越来越强,侵害行为将越来越弱。至此,众多投资者对大股东的行为改变形成良好且稳定的预期,增强了投资信心。所以说,大股东行为意愿与行为方式的改变才是改善公司治理的关键。需要明确两点:第一,在一定的时间段内,控股股东的支持行为与侵害行为并存,要综合分析控股股东两种行为的治理效应;第二,控股股东的行为意愿不仅取决于自身,同时受外部环境的影响。

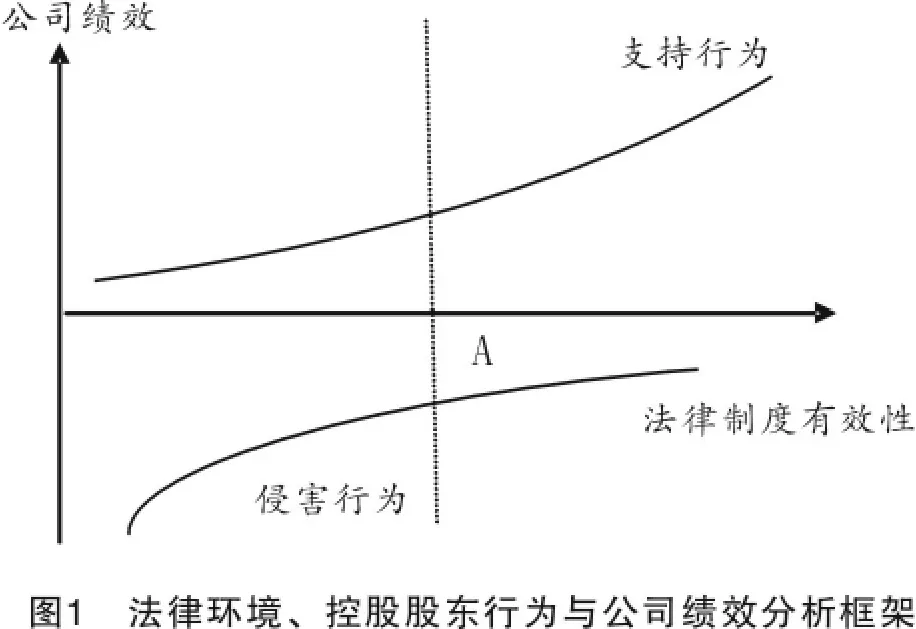

本文从投资者法律保护出发,构建了分析控股股东行为的逻辑框架:投资者法律保护有效性(Law)决定控制权私人收益的大小,影响控股股东的行为意愿与方式(Behavior),进而影响公司绩效(Performance)。具体说来,法律保护越有效,控制权私利越小,控股股东越有可能采取支持行为,继而有利于提高公司绩效;反之亦然。用图1表示:横轴表示法律制度有效性,纵轴表示公司绩效。假设存在状态点A,控股股东对支持行为与侵害行为的偏好不存在差异,此时治理效应为零。A点以左,控股股东更偏好于侵害行为,治理效应为负;A点以右,控股股东更偏好于支持行为,治理效应为正。

三、分析框架的具体应用

将上述分析框架应用到我国上市公司的分析中,还需要进一步细化。同为具有不同产业属性的大股东,行为模式大相径庭。

在国有控股公司,国有产权表面上归全民所有,实质上属无人所有;可以说国有控股的股权结构本质上是高度分散的。以管理层为代表的内部人成为“关键人”,搭便车心理和集体行动难题的代理问题在国有控股公司严重存在。但是我国行政高度集权,面对所有者缺位与内部人控制问题,我国政府采取行政干预,以约束关键人行为。管理层倾向于向政府递交满意的考卷,而不是为中小股东负责,所以国有企业治理似乎“游离”于市场环境。管理层的行为方式更多地取决于政府偏好,而对法律制度的变化并不那么敏感。在民营控股公司,控股股东多委派管理者或者安排家族中人担任管理者,这时关键人就是控股股东。控股股东作为理性人,完全以个人利益最大化为目标。相对国有公司管理者而言,民企控股股东对于经济利益有着更强烈的追求意愿。同时民营企业经营决策程序简单,基本由控股股东说了算,对外部环境变化敏感。从理论上讲,民营控股股东对于自己的资产应该有最强烈的关切激励,并致力于公司的长远发展。但是,在我国市场制度匮乏的年代中,民营企业家并不觉得自己的财产真正属于自己,存在严重的道德风险和短视行为。随着私产入宪以及相关法律制度的完善,民营企业家的预期会有所改变,那么他们的行为就会如理论分析中所言追求公司价值最大化。

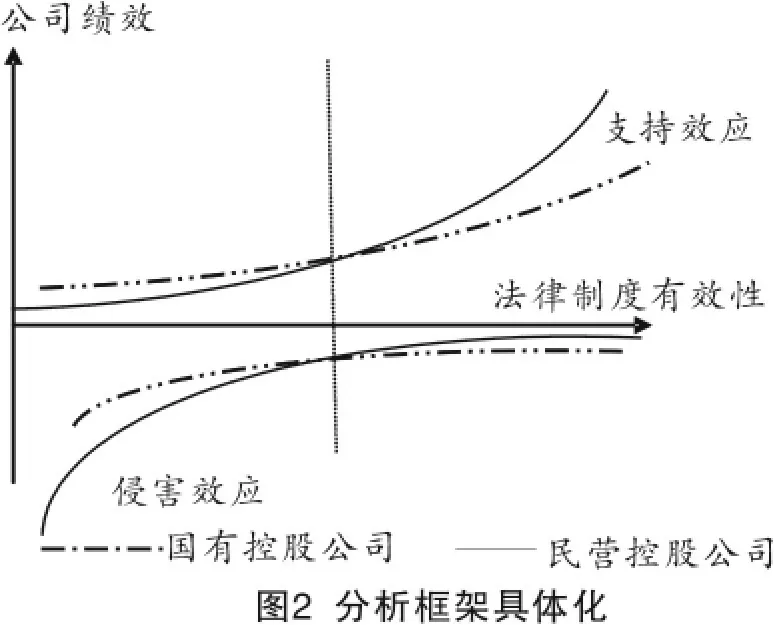

假设无论是国有管理者还是民营控股股东,二者的行为偏好是一致的,无差异偏好都出现在状态点A。面对法律环境的变化,民营控股股东的反应更加迅速与猛烈,直观表现为绩效变化曲线的斜率更大。那么,我国国有控股公司与民营控股公司的绩效差异可以从图2中得到解释。法律制度有效性低下时,二者主要偏向于追求控制权私利,公司绩效都很糟糕,其中民营控股公司更糟糕;随着法律制度的日益完善,二者开始逐渐放弃控制权私利,转而追求控制权公共收益,公司绩效逐步改善;当法律制度有效性很高时,二者主要追求公共收益,公司绩效都会改善,同时民营控股公司的表现更加优秀。

四、结论

我国上市公司具有典型的股权集中特征,研究控股股东行为对于改善我国公司治理具有重要意义。控股股东的行为意愿和行为方式是以控制权收益为导向的。在不同的环境约束下,同样的控制权有着不同的控制权收益。现实决策中,控股股东往往需要权衡控制权公共收益和私人收益哪一个更有利于实现自身利益最大化。本文从控制权收益入手,构建了研究控股股东行为的分析框架,并将之具体化,将该框架进一步具体化,用于分析国有控股公司与民营控股公司的绩效差异。本文仅仅是给出了研究法律环境、控股股东行为与公司绩效的一般思路,图形显示了不同控股股东对不同行为(支持行为或侵害行为)的偏好差异,以及对环境变化的敏感度变化。以后的研究中需要进一步将整个分析框架数理化,为从实证角度验证法律环境、控股股东行为与公司绩效的影响机理提供条件。

[1]Berle A.,Means,G.The modern corporation and private property[M].New York:MacMillan,1932.

[2]Andrei Shleifer,Robert W Vishny.Large shareholders and corporate control[J].Journal of Political Economy,1986,43(4):461-488.

[3]Yafeh Y.,Yosha,O.Large shareholder and banks:who monitors and how[J].Economics Journal,2003,113(1),128-146.

[4][德]费尔南·布罗代尔.资本主义的动力[M].杨起,译.北京:生活·读书·新知三联书店,1997.

[5]La Porta,Lopez-de-Silanes,Shleifer,Vishny.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1):1-25.

[6]Nenova Tatiana.The value of corporate voting rights and control:a cross-country analysis[J].Journal of Financial Economics,2003,68(3):325-351.

[7]Dyck A.,Zingales L.Private benefits of control:an international comparison[J].Journal of Finance,2004,59(2):537-600.

[8]万俊毅.机构投资股东:理论、实践与政策[M].北京:中国经济出版社,2006.

[9]Coffee John C.The future as history:The prospects for global convergence in corporate governance and its implications[J].Northwestern University Law Review,1999,93:641-708.

Legal Protection,Controlling Shareholders and Corporate Performance

YUAN Liang

(Weinan Teachers University,Weinan 714000,China)

Since China’s listed companies are of typical features of ownership concentration,the research on behavior of controlling shareholders is important to improve corporate governance in China.Controlling benefits is the carrier for controlling shareholders to maximize their own interests.In fact,controlling shareholders often need to compare controlling public benefits and private benefits which are more conducive to maximize their own interests.Beginning with legal protection of investors and controlling benefits,this paper builds an analytical framework to study shareholders’behavior.In view of the situation that controlling shareholders in our country are of different attributes,the framework should be specialized before analyzing the performance between state-owned holding companies and private holding companies.

legal protection;controlling shareholders;corporate performance

F421

A

1009—5128(2011)09—0087—03

2011—04—20

袁梁(1980—),女,陕西大荔人,渭南师范学院讲师,经济学硕士,主要从事金融市场风险管理研究。

【责任编辑 贺 晴】

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

当代陕西(2021年1期)2021-02-01 07:18:12

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

华人时刊(2019年15期)2019-11-26 00:55:44

汽车观察(2018年10期)2018-11-06 07:05:06

今日财富(2018年17期)2018-05-14 12:12:09

中山大学法律评论(2018年1期)2018-03-30 01:20:32

中国卫生(2015年8期)2015-11-12 13:15:34

商业会计(2014年23期)2014-12-24 16:45:48

济源职业技术学院学报(2014年4期)2014-02-28 02:36:12