自愿性会计政策变更对上市公司年度盈利可预测性的影响

2011-10-30 12:26:04石恒贵

重庆理工大学学报(社会科学) 2011年9期

石恒贵

(重庆理工大学会计学院,重庆 400054)

自愿性会计政策变更对上市公司年度盈利可预测性的影响

石恒贵

(重庆理工大学会计学院,重庆 400054)

越来越多的公司管理层和证券分析师都基于一定的会计政策对上市公司的未来盈利状况作出预测,但是当盈利预测目标不能达到时,相当多的公司管理层又往往采取自愿性会计政策变更等操控应计利润的手段来达到盈利预测目标或减少盈利预测误差,从而改变公司盈利的正常变化规律,而这一盈利变化规律的改变是否影响公司年度盈利的可预测性,这是一个急需解决的重大理论问题。以1999—2009年间发生了自愿性会计政策变更且上市8年的299家公司为研究样本,进行实证检验,检验结果表明:就长期而言,巨额冲销和政策诱增等恶意会计政策变更公司改变了其年度盈利的可预测性,而收益平滑和正常变更等一般意义上的会计政策变更公司则未改变其年度盈利的可预测性;就短期而言,利用自愿性会计政策变更进行巨额冲销公司的盈利预测可能存在严重高估,而利用自愿性会计政策变更进行收益平滑公司的盈利预测则存在轻微低估;就二者的关系而言,利用自愿性会计政策变更进行巨额冲销和收益平滑公司的盈利预测误差与自愿性会计政策变更对当期利润的影响程度之间,均存在明显的正相关关系。

自愿性会计政策变更;盈利预测;盈余管理

盈利预测是指根据公司一定的假设条件,如公司采用的会计政策不变等来对未来某个会计期间的盈利作出预测的过程。在2001年3月,中国证监会发布了《上市公司新股发行管理办法》,要求上市公司自愿披露盈利的预测信息,同时还强调了盈利预测不实的责任和处罚。目前在二级市场上自愿披露管理层年度盈利预测的公司也越来越多,其内容多从只有一些预亏警告或预盈公告,变为亏损或同比增长50%以上等定性语言;国内的一些著名证券公司如中金公司等也开始对一些上市公司的年度盈利进行预测。但是,就近几年的实际情况来看,越来越多的公司在管理层的盈利预测目标不能达到时,又往往采取自愿性会计政策变更等操控应计利润的手段来达到盈利预测目标或减少盈利预测误差,从而改变公司盈利的正常变化规律。这一盈利变化规律的改变是否影响公司年度盈利的可预测性,是一急需解决的重大理论问题。

为此,本文拟从自愿性会计政策变更层面①本文所称的自愿性会计政策变更既包括狭义的会计政策变更,也包括会计估计变更,即广义的自愿性会计政策变更。来检验会计政策变更是否改变公司年度盈利的可预测性,以期为监管层和证券分析师提供相应的政策建议。

一、文献综述

在国外,有关盈利预测行为的研究首先是检验年度盈利的时间序列特性,如Little[1]曾对英国公司的会计盈利增长率进行调查研究,发现这些增长率具有随机现象;在此基础上,Ball and Watts[2]对1947─1966年间美国公司的净利润和每股盈利进行了多种检验,研究表明公司的年度盈利一般具有随机游动特点。随后从会计政策变更层面来研究盈利预测行为的文献主要是检验会计政策变更对盈利预测准确性的影响,如 Elliott and hilbrick[3]研究了会计政策变更与盈利可预测性的关系,通过扩大的样本公司①包括强制性和自愿性会计政策变更。共500家612处变更,运用Wilcoxon配对检验和Spearman相关性检验,得出了发生会计政策变更的公司在变更当年比未变年度的预测误差要大,同时证券分析师的预测误差与会计政策变更对净利润的影响金额之间有显著的正相关关系。再如Jaggi and Sannella[4]研究了公司管理层的盈利预测准确性与其自愿性会计政策变更的关系,该文通过收集1979—1988年间的209家公司数据并运用t检验,发现变更公司的预测误差比未变更公司要大,同时管理层比证券分析师更显著地减少了其盈利预测误差,因为管理层自愿披露的盈利预测说明其能够通过自愿性会计政策变更等手段来操控应计利润,这也说明了在自愿性会计政策变更中存在盈余管理行为。

在国内,谢获宝和毛艺平[5]研究了上市公司的盈利预测披露问题,发现在IPO时自愿披露盈利预测的公司比重在下降,并且其预测值与实际值误差较大。张雁翎和彭浩然[6]对盈利预测误差的契约性与盈余管理进行了研究,发现上市公司IPO时为了避免由于存在较大的负盈利预测误差而受到处罚,都存在进行盈余管理的行为动机。

综上所述,国内外的文献主要集中在研究盈利预测的时间序列特征以及会计政策变更对盈利可预测性的影响,但是,这些研究的不足之处在于:未能具体区分利用自用自愿性会计政策变更所进行的不同的盈余管理特征,本文在此方面的拓展不仅有利于弥补上述研究的不足,而且有助于丰富和完善我国转型经济时期的实证会计理论。

二、研究设计

(一)研究假设

由于管理层和证券分析师对公司的盈利预测包括长期的符号预测和短期的程度预测两个方面,为此,本文在借鉴前人的已有研究成果基础上,特提出与本文研究主题有关的下列研究假设:

1.长期的符号预测假设

从长远和正常来看,公司的年度盈利在时间序列上呈现随机现象,但是如果这些公司在最近年份中发生了自愿性会计政策变更,特别是基于巨额冲销和政策诱增等盈余管理目的时,②基于巨额冲销和政策诱增目的的自愿性会计政策变更人为地改变了年度盈利的变动程度和变动方向。则可能人为地阻断其盈利的时间序列特征,从而使得其不具有随机性。因此,我们首先提出:

假设1:发生自愿性会计政策变更的公司,特别是基于巨额冲销和政策诱增等盈余管理目的的公司,其年度盈利的变动符号不具有随机现象。

2.短期的程度预测假设

公司董事会作出的自愿性会计政策变更至少会影响公司当期的利润总额及净利润,从而改变了盈利的正常预测基础,增加了年度盈利预测的难度。借鉴Elliott and hilbrick[3]的研究结论,即同一公司发生变更年度的预测误差比最近未变年度(变更前一年)的误差要大,证券分析师的预测误差与会计政策变更对利润的影响程度之间存在显著的正相关关系,我们特提出:

假设2.1:同一公司会计政策变更当年的盈利预测误差比变更前一年的预测误差要大;

假设2.2:自愿性会计政策变更对当年利润的影响程度与其预测误差具有正相关关系。

(二)自愿性会计政策变更与盈利预测研究的样本选取

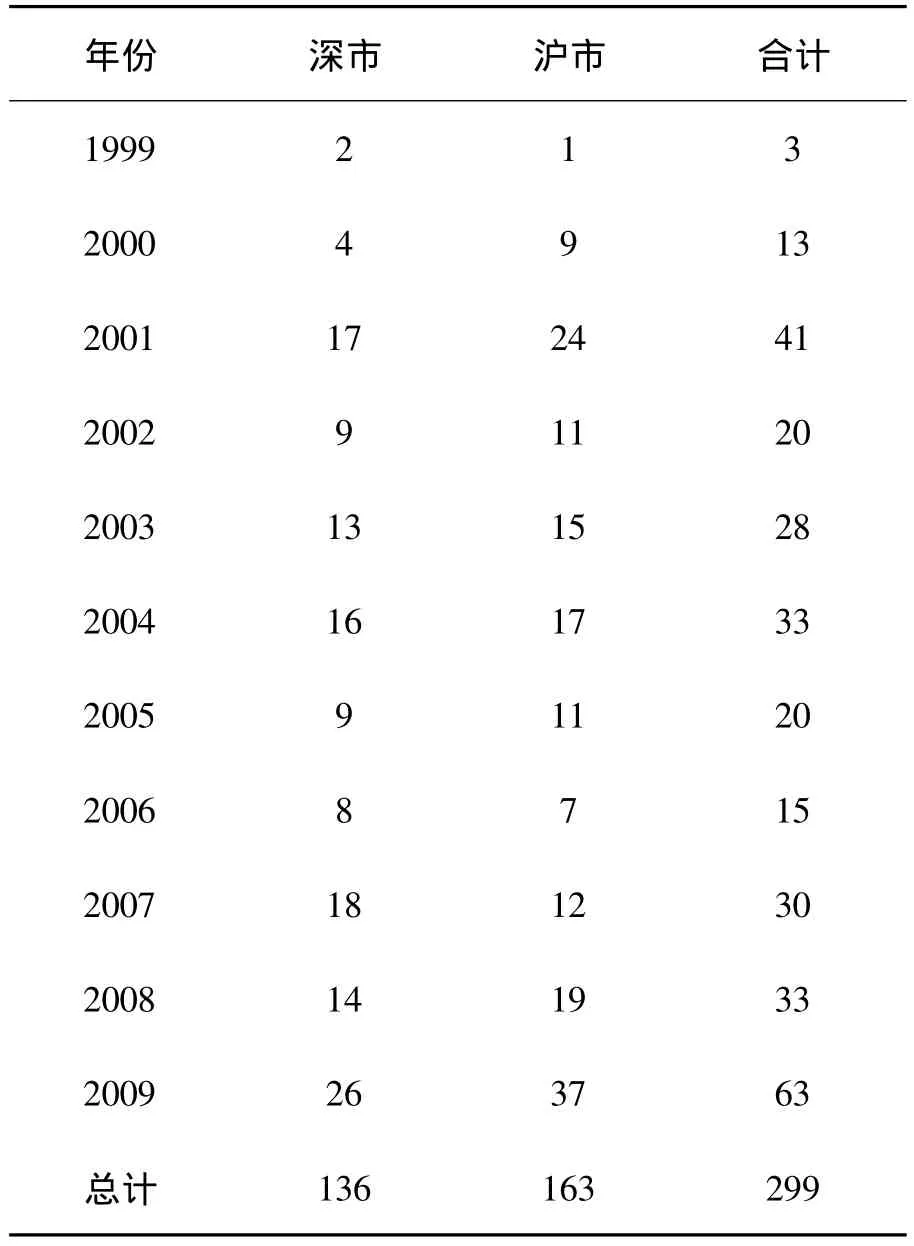

为了能准确评价我国上市公司自愿性会计政策变更与年度盈利预测的相关性,首先从www.cnlist.com和www.cninfo.com.cn网站收集了自《企业会计准则—会计政策、会计估计变更和会计差错更正》实施以来发生了自愿性会计政策变更的公司共786家。由于要进行长期的符号检验,本文仅选取了上市8年后发生自愿性会计政策变更的公司作为研究样本,共299家。①八年时间的选取主要是参照Ball and Watts[2]的做法;同时,如果一家公司连续几年内都发生会计政策变更,我们只取第一年变更。有关样本公司的时间分布、会计政策变更类型及行业分布见表1、表2和表3。

表1 自愿性会计政策变更样本的时间分布

由表1可以看出,我国上市公司发生自愿性会计政策变更的数量在总体上呈上升趋势,这和近年来我国企业稳定的宏观经济环境极不协调,说明我国上市公司可能存在借会计政策变更之名而行盈余管理之实的行为,为此本文有必要结合利用自愿性会计政策变更的各种盈余管理特征来研究会计政策变更对年度盈利可预测性影响。

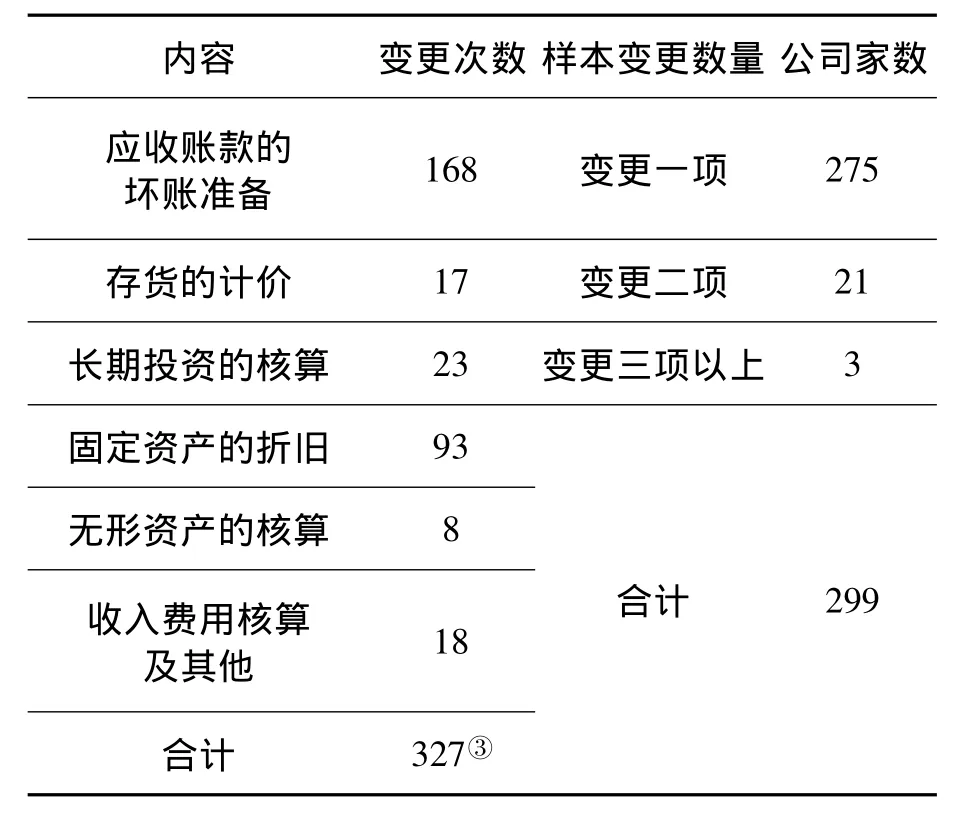

表2的数据表明:我国上市公司的自愿性会计政策变更主要集中在应收账款的坏账准备和固定资产折旧这两个方面,这说明我国企业会计准则在这两方面的强制性要求还过于宽松,同时也说明企业在这两个方面的利润操控空间还很大。

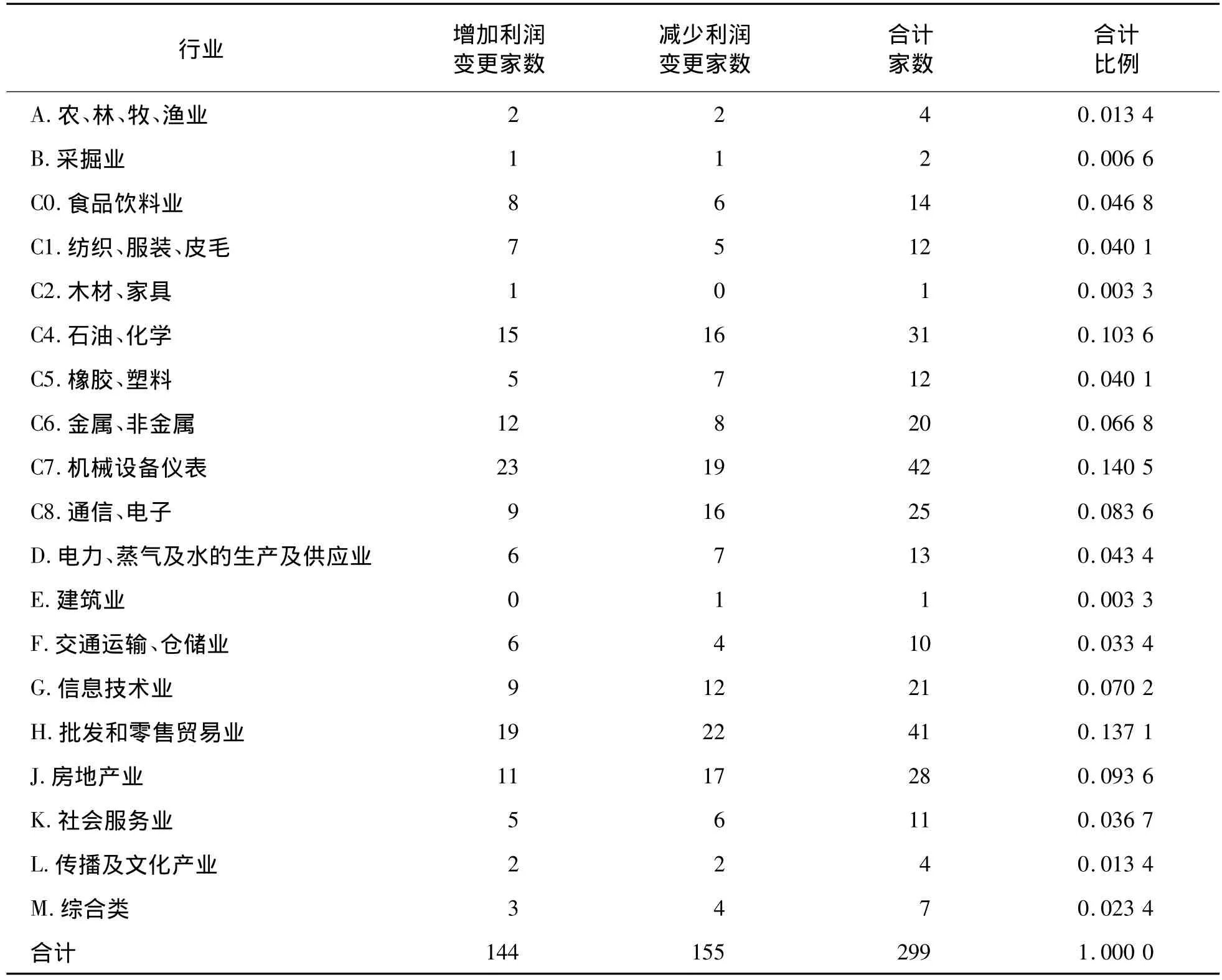

依据表3的行业分布,我们检验了增加当期利润和减少当期利润组的行业分布差异,由于其并未通过显著性检验,②限于篇幅,本文不准备报告其统计检验结果。这说明自愿性会计政策变更不是由于行业性原因造成的某一个或几个行业的特殊现象,同时说明自愿性会计政策变更与盈余管理之间存在某种必然联系。

表2 自愿性会计政策变更样本的变更类型分布

(三)各种盈余管理行为的子样本界定

由于管理层负的盈利预测误差④即实际利润低于预测利润。存在契约性(张雁翎和彭浩然[6]),管理层为了维护公司“声誉”或避免受到惩罚,往往存在利用自愿性会计政策变更进行盈余管理的行为,因此有必要进一步鉴定各种盈余管理行为,即收益平滑﹑巨额冲销和政策诱增等盈余管理行为的具体影响情况,为此本文借鉴刘斌、刘星、周轶强[8]的办法,拟提出如下界定标准:1)凡自愿性会计政策变更前或变更后的本年净利润为负,并且采取了降低当期利润的自愿性会计政策变更的公司,我们将其界定为巨额冲销公司;2)凡通过调增当期利润的自愿性会计政策变更“弥补”了当期已经出现的亏损金额或“达到”了当年要求的配股或增发标准的公司,我们将其界定为政策诱增式盈余管理公司;3)凡既不属于巨额冲销,又不属于政策诱增式盈余管理范畴,且SB值为正⑤本文借鉴Moses[7]的做法,即:如会计政策变更前利润与上年利润之差的绝对值大于政策变更后利润与上年利润之差的绝对值为正,则表明存在收益平滑;反之则不存在收益平滑。的公司,我们界定为收益平滑公司;4)凡不属于上述三类盈余管理范畴的其他样本公司,我们将其界定为因客观环境变化的“正常变更”公司。于是本文按照此标准对299家样本公司进行了分类,其分类结果如表4。

表3 自愿性会计政策变更样本的行业分布

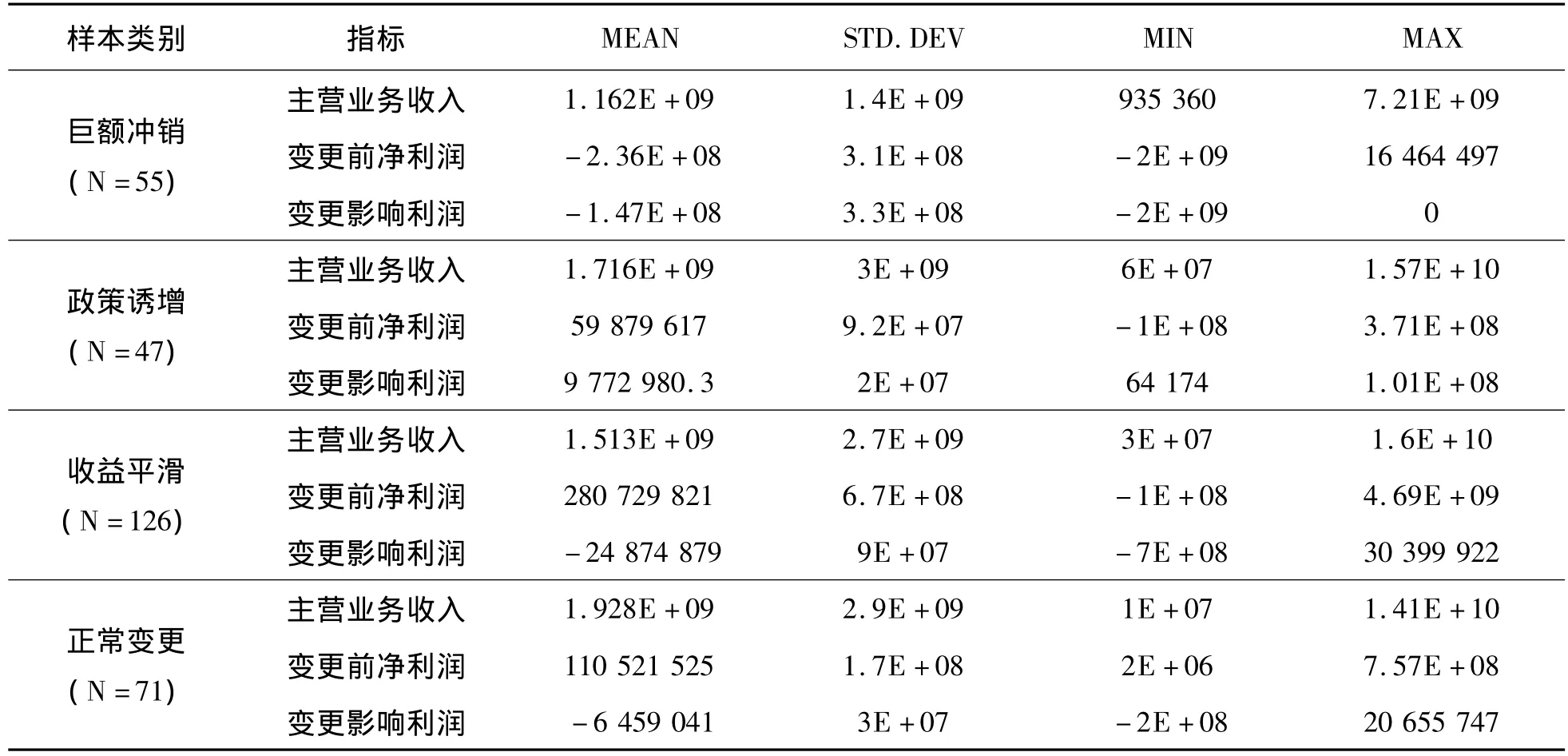

表4 各自愿性会计政策变更亚样本的描述统计结果

由表4可知,巨额冲销公司共55家,每家公司平均降低当期利润多达14 700万元,占自愿性会计政策变更前本年净利润的62.28%;政策诱增式盈余管理公司共47家,平均每家公司调增利润977万元,占自愿性会计政策变更前本年净利润的16.32%;收益平滑公司共126家,其变更对当期利润的平均影响金额为 -2 487万元,①对收益平滑公司而言,其自愿性会计政策变更对当期净利润的影响金额为负,则说明我国上市公司的收益平滑存在明显的递增式收益平滑特征。占自愿性会计政策变更前本年净利润的8.86%;“正常变更”公司共71家,平均每家公司变更对当期利润影响的绝对金额为-645万元,占自愿性会计政策变更前本年净利润的5.84%。

三、盈利可预测性的实证检验

(一)长期的符号预测检验

本文首先从www.ccerdata.com网站收集了299家样本公司8年来的每股盈利,然后使用Ball and Watts[2]的批次检验方法,即检验“正变动是否连作正变动,负变动是否连着负变动”,如盈利呈现随机游走现象,盈利变动符号的顺序也将是随机的;若盈利遵循固定过程,则连续性的盈利变动符号必将存在负相关。

倘若变动顺序是随机的,则平均的预期批次(μ批次)和方差(σ批次)为:

表5报告了与每股盈利有关的Z统计值的分布状况及大于或小于预期批次的公司数量。若实际批次大于预期批次,则表明盈利变动符号之间存在负相关;若实际批次小于预期批次,则表明盈利变动符号之间存在正相关。

其中:N1为正向变动的次数,N2为负向变动的次数,N=N1+N2。

若 N1和 N2为“大数”,则统计值 Z=

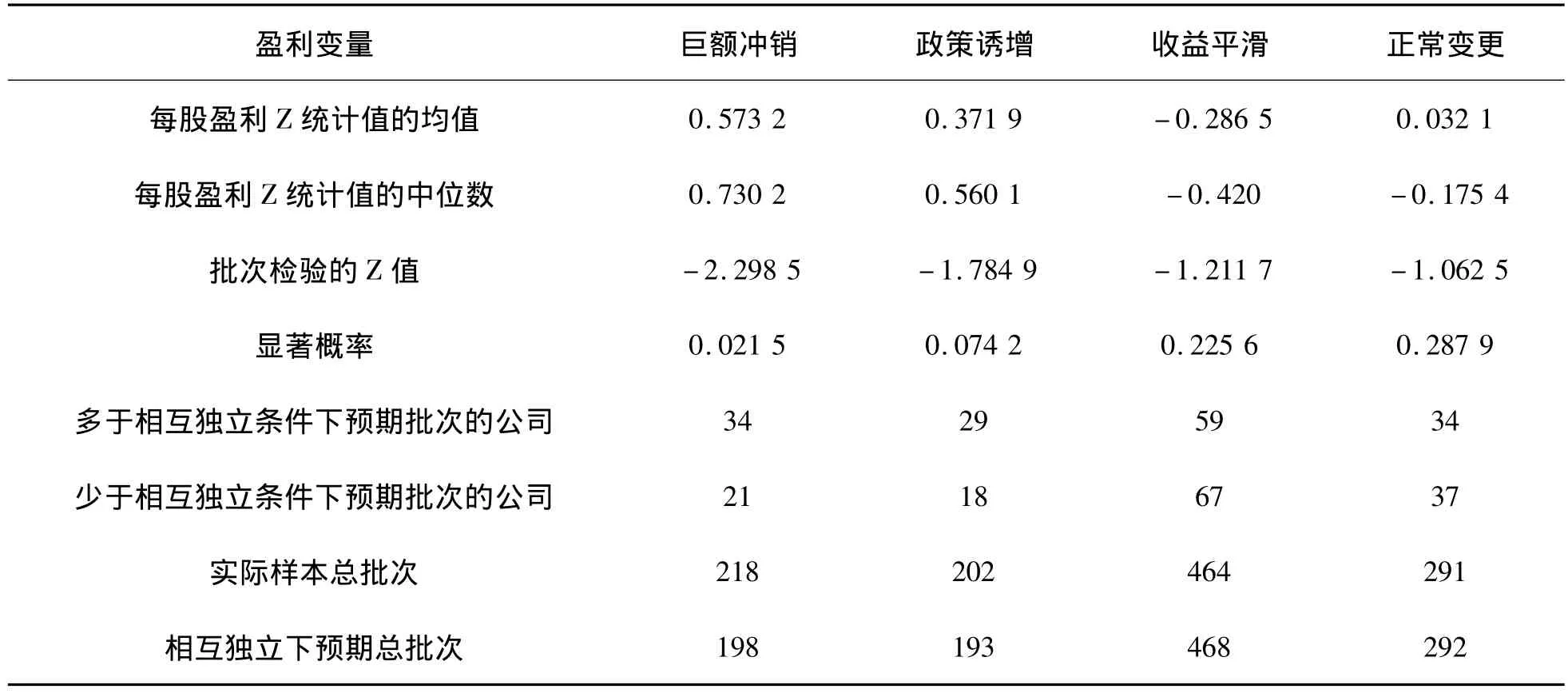

表5 盈利变动批次符号的结果

在表5里,巨额冲销样本和政策诱增样本的实际总批次分别为218次和202次,均明显高于各自的预期批次198和193次;同时其Z统计值通过了显著性检验,说明这两类样本的盈利变动符号遵循固定过程,支持假设1。收益平滑样本和正常变更样本的实际总批次分别为464和291次,约等于其各自的预期批次468和292次,其Z统计值均未通过显著性检验,说明这两类样本的盈利变动符号具有随机性,拒绝假设1。

(二)短期的程度预测检验

1.会计政策变更前后的盈利预测误差检验

Ball and Watts[2]的研究还发现,公司的年度盈利程度也可以用随机游走模型来预测,并且随机游走模型的预测能力并不亚于其它的预测模型;同时由于研究样本公司在本文的研究期间里很难获取证券分析师的盈利预测数据,因此我们对其年度盈利预测使用了简单的随机游走模型。为了检验自愿性会计政策变更当年和最近未变年度(变更前一年)的预测误差是否存在显著差异,我们特作如下定义:

变更当年盈利的预测值=变更前一年的实际每股收益值;

变更当年盈利的预测误差=变更当年的实际每股收益值-变更当年盈利的预测值;

|变更当年盈利的预测误差|=|变更当年的实际每股收益值-变更当年盈利的预测值|。

变更前一年盈利的预测值=变更前第二年的实际每股收益值;

变更前一年的预测误差=变更前一年的实际每股收益值-变更前一年盈利的预测值;

|变更前一年的预测误差|=|变更前一年的实际每股收益值-变更前一年盈利的预测值|。

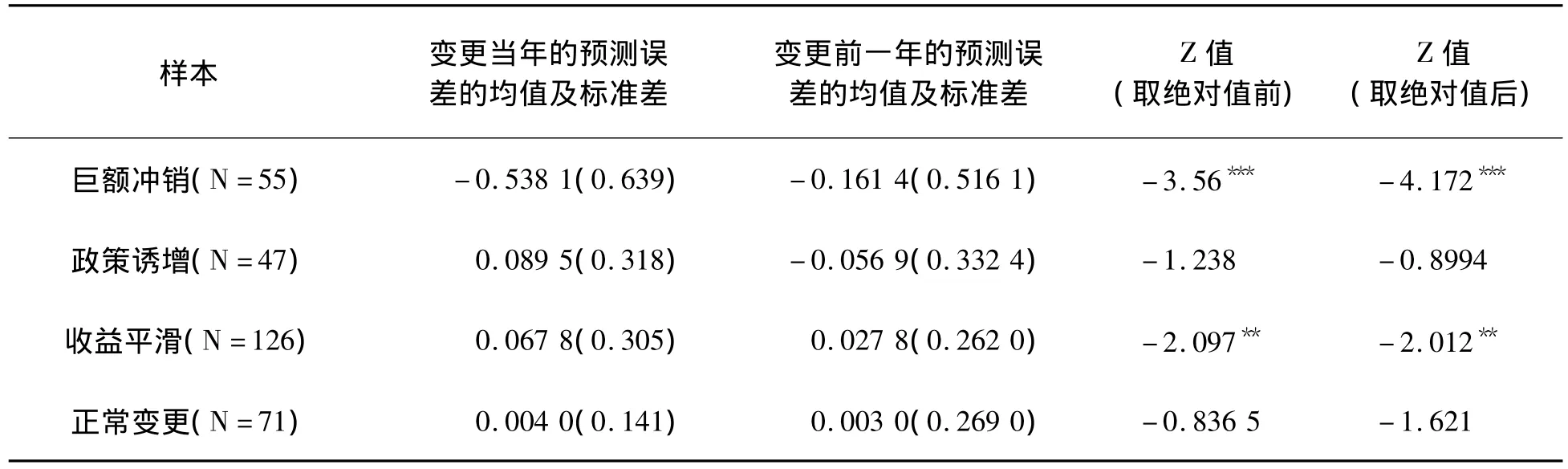

表6列出了自愿性会计政策变更当年的预测误差与变更前一年预测误差的Wilcoxon配对符号秩检验结果。从表6可以看出,巨额冲销样本在变更当年的预测误差均值远大于变更前一年的预测误差均值,说明巨额冲销样本的盈利预测可能存在严重高估,同时巨额冲销样本在绝对值前后都通过了统计显著性检验,说明利用自愿性会计政策变更的巨额冲销行为改变了短期盈利的可预测性,支持假设2.1;与此对应,收益平滑样本的预测误差为0.068,略高于前一年的0.027,其存在轻微低估的可能,同时收益平滑样本在绝对值前后也通过了统计显著性检验,这可能是因为收益平滑主要表现为递增式收益平滑特征,在盈利上升时采取了降低当期利润的会计政策变更,对短期盈利的可预测性也产生了一定的影响,亦支持假设2.1。

2.会计政策变更的利润影响程度和盈利预测误差的相关性检验

为检验我国上市公司自愿性会计政策变更的利润影响程度和其盈利预测误差之间的相关关系,我们使用回归分析方法,其回归方程如下:

其中:RFE=会计变更当年的实际每股收益值-变更前一年实际每股收益值;

ΔEPS=会计政策变更对当年净利润的影响值/总股本。

上式中,RFE代表预测误差大小;ΔEPS表示自愿性会计政策变更对当期盈利的影响程度。

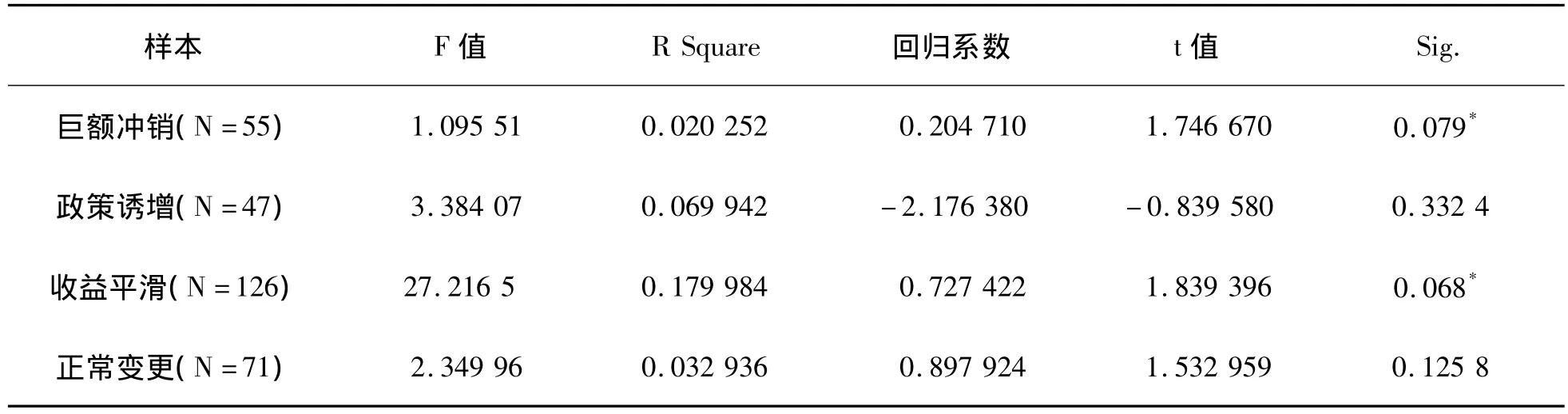

对于自愿性会计政策变更的利润影响程度和其盈利预测误差的回归分析结果见表7。

表6 各种盈余管理样本的配对Z检验结果

表7 会计政策变更的利润影响程度和盈利预测误差的回归分析结果

从表7可以发现,巨额冲销和收益平滑样本的回归系数为正,且都通过了统计显著性检验,说明这两类公司的盈利预测误差越大时,其自愿性会计政策变更对利润的影响程度也越大,二者之间存在明显的正相关关系,支持假设2.2。

四、结论及建议

根据前面的实证检验结果,我们可以得出以下基本结论:

(1)就长期而言,巨额冲销和政策诱增等恶意会计政策变更公司不具有盈利变动的随机性,从而改变了其年度盈利的可预测性;而收益平滑和正常变更等一般意义上的自愿性会计政策变更公司,其盈利变动符号具有随机性,未改变其盈利的可预测性。

(2)就短期而言,利用自愿性会计政策变更进行巨额冲销公司的盈利预测可能存在严重高估,而利用自愿性会计政策变更进行收益平滑公司的盈利预测则存在轻微低估。

(3)就二者的关系而言,利用自愿性会计政策变更进行巨额冲销公司和收益平滑公司,其盈利预测误差与自愿性会计政策变更对当期利润的影响程度之间存在明显的正相关关系。

基于本文的上述研究结果,我们对监管层和证券分析师提出如下建议:

(1)对监管层的建议:为防止利用自愿性会计政策变更的巨额冲销,应严格执行2007年1月1日颁布的《企业会计准则》,对提取的坏账准备也只能冲销,不能转回;对利用自愿性会计政策变更的政策诱增,应将自愿性会计政策变更对当期利润的影响金额直接计入利润分配表中的可分配利润,同时延长自愿性会计政策变更的信息披露年限。

(2)对证券分析师的建议:对于具有明显盈余管理特征(如巨额冲销、政策诱增和收益平滑)的公司,证券分析师应首先考虑其短期盈利的可预测性,分析有无高估或低估以及高估或低估的程度,再结合公司、行业及宏观政策信息进行长期盈利预测,这样就能对各利益相关者提供具有参考价值的盈利预测信息。

[1]Little.Higgledy Piggledy Growth[J].Institute of Statistics(Oxford),1962(11):23-51.

[2]Ball,Watts.Some Time Series Properties of Accounting Income[J].Journal of Finance,1972(6):663-682.

[3]Elliott,Philbrick.Accounting Changes and Earnings Predictability[J].The Accounting Review,1990(1): 157-174.

[4]Jaggi,Sannella.The Association Between the Accuracy of Management Earnings Forecasts and Discretionary Accounting Changes[J].Journal of Accounting,Auditing&Finance,2002(6):1-21.

[5]谢获宝,毛艺平.我国上市公司盈利预测信息披露问题研究[J].财会月刊,2004(3):11-13.

[6]张雁翎,彭浩然.盈利预测误差的契约性与上市公司盈余管理研究[J].财经研究,2004(11):136-144.

[7]Moses.Income Smoothing and Incentives:Empirical Tests Using Accounting Changes[J].The AccountingReview,1987(4):358-377.

[8]刘斌,刘星,周轶强.自愿性会计政策变更的市场反应研究[J].经济科学,2004(4):55-62.

[9]田冠军,王丹.公允价值、高管薪酬与盈余管理[J].重庆理工大学学报:社会科学,2010(11).

[10]周春梅,张慧.旅游上市公司盈余功用研究:一个理论分析框架[J].重庆理工大学学报:社会科学,2010 (5).

[11]张先治,翟月雷.控制环境对预算控制系统的影响[J].重庆理工大学学报:社会科学,2010(11).

Study on Earnings Predictability affected by Change of Voluntary Accounting Policy

SHI Heng-gui

(College of Accounting,Chongqing University of Technology,Chongqing 400054,China)

More and more companies and analysts make the future earnings forecasts on certain accounting policy,But when the object of forecasts doesn’t reach,more managers will take place voluntary accounting changes to reduce forecast errors or reach the object,and this will change the normal regularity of firms earnings,Then this change is whether it will affect company annual earnings predictability.This is a significant theoretical problem which is urgent to solve.By collecting 299 firms which have taken voluntary accounting changes and have been listed eight years,we find some results by testing those are as the following.1)As for the long-term,the malignant accounting changes companies which include huge amount of write off and earnings management induced by police-based factors have changed the annual earnings predictability,But the common accounting changes firms which include income smoothing and‘normal changes’haven’t changed the annual earnings predictability.2)As for the short-term,earnings forecasts of the companies which have taken a big bath maybe exist serious overestimation,but that of the firms which have been income smoothing exists tiny underestimate.3)As to their association,there is significant positive association between the earnings forecast errors of firms which include huge amount of write off and income smoothing and current profits by affecting on voluntary accounting changes.

voluntary accounting changes;earnings forecast;earnings management

F23

A

1674-8425(2011)09-0033-08

2011-03-24

国家自然科学基金(70472017)资助。

石恒贵(1976—),男,四川遂宁人,博士,研究方向:财务会计与审计。

(责任编辑 邝坦励)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

法大研究生(2020年2期)2020-01-19 01:42:10

中国商论(2019年22期)2019-12-02 05:40:28

中国外汇(2019年10期)2019-08-27 01:58:00

系统管理学报(2018年3期)2018-08-13 01:05:30

江淮论坛(2012年5期)2012-12-18 08:25:41

首都经济贸易大学学报(2011年5期)2011-05-14 06:40:02

现代商贸工业(2009年11期)2009-08-28 09:09:24