浅谈高等学校教育成本核算研究

2011-10-10 05:13孙延锋党江燕

中国乡镇企业会计 2011年1期

孙延锋 党江燕 黄 跃

浅谈高等学校教育成本核算研究

孙延锋 党江燕 黄 跃

一、高等学校进行成本核算的背景分析

早在上世纪50年代初,高校教育成本的问题就开始广泛的进入教育学者和经济学者的视野,成为教育经济学研究的重要内容之一。近十年来,随着高等教育事业体制改革和教育结构的不断优化,高校教育成本核算问题越来越引起人们的重视。2005年国家发改委颁布了《高等学校教育培养成本监审办法(试行)》,但该办法只是从管理者的角度很粗地统计出“允许”高校发生的生均培养成本,还不能解决核算高校各类专业、各类层次的培养成本问题;2007年初教育部表示:“今年将制定《高等学校生均成本核定办法》,重新核定大学学费标准,让教育成本分担机制更趋合理”,但人们还是对“这次核定最终能否推动大学收费趋向合理”以及“豪华成本”存在很大的担忧;在近期公布的2009年全国教育事业发展统计公报中指出:“高等教育招生数和在校生规模持续增加,全国各类高等教育总规模达到2979万人,高等教育毛入学率达到24.2%。”面对高校规模的日益扩大和各种环境的巨大压力,诸多高校对教育成本核算的研究也已成为现实需求。

二、高校教育成本的内涵

教育成本的本质是为使受教育者接受教育服务而耗费的资源价值,包括教育的实支成本和教育的机会成本。高校教育成本是狭义教育成本的概念,是指高等学校在一定时间内为培养每名学生所支付的全部费用,是指高等学校在校学生学习期间所消耗的活劳动和物化劳动的总和。这些费用按照成本形态可以分为变动成本和固定成本;按照成本的计入方式可以分为直接成本和间接成本;按照成本的经济性质可以分为人员费用、公用费用、固定资产折旧支出、对个人和家庭的补助支出、业务费用等;按照成本的经济用途可以分为教学支出、行政支出、学生支出和科研支出等。

三、高校教育成本核算应遵循的原则

1.收付实现制和权责发生制相结合的“双轨制原则”。我国现行高校会计核算的基础是收付实现制,一方面造成本期支出但效益跨学年的费用无法分摊,另一方面应由本期负担,但延期支付的费用无法预提,所以这种核算方法不能直接反映出真实、合理的教育培养成本。例如房屋、建筑物等固定资产不计提折旧,大修理费用不按期分摊等等。2009年8月财政部颁布的《高等学校会计制度》明确规定:“高等学校会计核算一般采用收付实现制,但经营性收支业务的核算采用权责发生制。”鉴于目前实际情况的制约,笔者认为可以采用收付实现制和权责发生制相结合的“双轨制原则”。

2.分类核算原则。王艳、李志立(2005)认为在进行高等教育成本测算时,可以按照工科、文科、艺术类学生进行分类,换算成本系数,以简化测算;韩征、王新宇(2009)认为高等学校应视不同学科类别、不同专业以及不同层次的学生为不同的教育服务对象,分别设置教育成本明细账。笔者认为,鉴于高校向不同学科类别、不同层次学生提供的教育服务是不同的,由此而产生的教育成本也不尽相同,在高校教育成本核算时遵循分类原则,并按照相应的类别进行费用的归集和分配,计算出每一个学生接受一定期间的教育服务而形成的教育成本。

3.区分收益性支出和资本性支出的原则。在高校教育成本核算时,也涉及到正确划分收益性支出与资本性支出问题。凡是收益性支出,如人员经费、公用经费等需要计入当期教育成本;凡是资本性支出,如固定资产大修理费用、购建支出等,则需要通过摊销或折旧方式计入受益期内,部分支出计入当期教育成本。

四、高校教育成本核算的主要科目设置

1.“教育成本”科目。该科目用来核算高校办学过程中所发生的各项教育费用,并据以确定培养和教育学生的实际成本。它的借方登记费用发生额,贷方登记结转合格毕业生成本,期末余额在借方,表示在校生成本。在总账科目下可按不同年级、不同专业设置二级科目,按成本项目设置三级科目进行明细核算。

2.“预提费用”科目。该科目用来核算应该由本期教育成本负担,但是在以后期间支付的各项费用,如借款利息等。该科目按照债权人设置二级科目,按照科类设置三级科目。

3.“待摊费用”科目。该科目用来核算本期己经支出,但应由本期和以后各期共同负担的各项费用,如固定资产的大修理支出等。

4.“累计折旧”科目。该科目用来核算高校教学和管理用固定资产而耗费的价值,如房屋建筑物、土地、设备、图书等固定资产折旧费。该科目按照固定资产的科类设置二级科目,按照固定资产的具体名称设置三级科目。

5.“公共费用”科目。该科目用来核算生产教育产品的间接费用,反映管理人员工资、土地占用、公共建筑、后勤设施等支出。为便于公共费用的归集与分配,可设置“院系公共费用”和“校级公共费用”两个二级科目。

6.“教学管理费”科目。该科目用来归集和分配为教学提供条件、进行教学管理所发生的各项费用。它的借方登记本期发生的各项教学管理费用;贷方登记分配结转到“教育成本”科目的教学管理费用,期末无余额。

五、高校教育成本核算流程

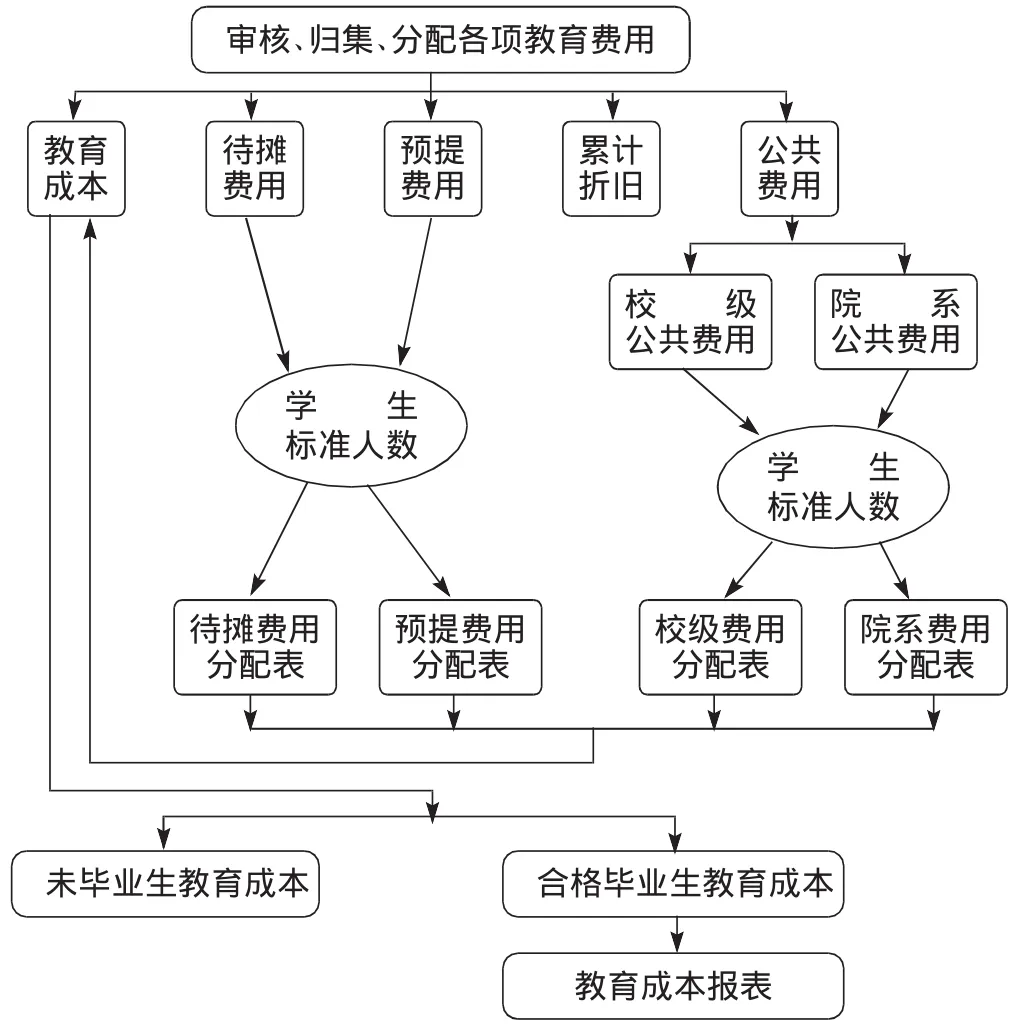

为了准确计算高校成本,高校必须遵循一定的成本计算程序。参照企业的成本核算程序,高校教育成本的核算程序可分为如下几个步骤:(1)审核、控制、归集、分配各项教育费用;(2)按照权责发生制原则正确处理待摊费用和预提费用;(3)按照成本对象设置明细账,按照成本项目分配、登记各项成本费用;(4)将教育成本在未毕业生与合格毕业生之间进行分配;(5)编制教育成本报表。其成本核算流程如图1所示。

教学费用的归集与分配正确与否,关系到高校教育成本核算的质量和准确性。对计入高校教育成本的各项费用,先按费用发生的部门和用途,分别归集各部门相关的高校教育成本科目;各教学单位相互提供服务的费用可以参照企业的“交互分配法”,并按各成本计算对象的受益量分配,计入接受服务的教学部门相应的教育成本科目中;教学费用可借鉴工业会计中的工时法、工资法、直接费用法来分配;教育成本在合格毕业生和未毕业生之间的分配可以参照工业企业中的“约当产量法”。

图1 高校教育成本核算流程图

综上所述,加强高校教育成本核算,有利于优化资源配置,降低办学成本,提高办学效益,为高校获得更多的教育资源提供保障,从而实现高校长期可持续发展。

[本文受陕西省会计学会教育专业委员会科学研究基金项目(10JC011)资助。]

(作者单位:西安工业大学经济管理学院)

猜你喜欢

商品与质量(2021年43期)2022-01-18

政工学刊(2021年9期)2021-09-13

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

考试与招生(2020年1期)2020-02-11

消费导刊(2017年24期)2018-01-31

环球时报(2017-11-23)2017-11-23

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30

中国工程咨询(2014年5期)2014-02-16