消费者知识对我国信用卡创新扩散的影响研究

2011-10-09 03:05:48付晓蓉赵冬阳李永强韩佩浚

中国软科学 2011年2期

付晓蓉,赵冬阳,李永强,韩佩浚

(西南财经大学工商管理学院 攀枝花学院,攀枝花611130)

消费者知识对我国信用卡创新扩散的影响研究

付晓蓉,赵冬阳,李永强,韩佩浚

(西南财经大学工商管理学院 攀枝花学院,攀枝花611130)

近年来,我国信用卡的发卡量增长迅速。但据资料显示,我国目前信用卡的使用率相当低。文章从消费者知识的角度,结合产品创新扩散属性,对不断创新的信用卡进行研究,讨论消费者对信用卡的认识程度与熟悉程度,即消费者知识对信用卡的创新属性感知与消费者创新信用卡的使用意愿间关系的影响,更深入地剖析消费者信用卡使用的根本原因,为提升我国信用卡的使用率,提高消费者信用卡使用的效率提供一定的理论思路,并期望能对现有消费者创新行为研究的理论框架有所贡献。

消费者知识;信用卡;创新扩散;使用意愿

一 、引言

信用卡对于许多消费者而言并不陌生,但就其市场接受度来看,它的扩散率总是停滞不前。《成都商报2009消费指数蓝皮书》的调查数据显示,有37.6%的受访者已经拥有了信用卡,并持续使用了一段时间,其中超过20%以上的被访者表示自己拥有两张或两张以上的信用卡。2009年底的统计数据表明,全国累计发行银行卡206594.37万张。其中信用卡发卡仅为1.86亿张[1]。在社会零售商品总交易额中,银行卡市场占20%,其中仅有1/4是信用卡,说明信用卡在整个持卡人中所占比例还非常小。与此同时,信用卡的激活率和使用率都比较低,导致银行浪费了大量的财力和物力。据不完全统计,目前我国信用卡激活率低于40%,睡眠卡的比例非常高,每张信用卡的发行成本达100元,相当于银行每发行一张信用卡就浪费成本60元以上。

消费者行为中的创新产品是以市场的接受度为依据来进行判断的,信用卡虽然为大多数消费者所知晓,但其真正的市场接受率却相对低下,对于中国这一市场而言,信用卡仍是一种典型的创新产品。根据Rogers的创新扩散理论,市场的创新扩散会受到以下3方面的影响:个人的特性、他人的影响及其创新特征。在这一过程中,个人的创新感知对其创新采用决策起着决定作用[2],而消费者创新采用行为上的差异很大程度上取决于个人特征[3]。消费者的个人特征在创新扩散过程中主要表现为个体的创新性与消费者对创新的认知能力。现有的文献大量研究了个体创新性对其创新扩散的影响(如 Rogers,1983;张佳鸿,2008等),却往往忽略了一个重要的个性特征变量——消费者知识对于创新扩散的影响。有学者指出(刘石兰等,2009)消费者的沟通和学习活动在新产品采用行为中起着非常重要的调节作用,同时他们还认为从个性特征和学习相结合的视角更能有效解释新产品采用行为[4]。

因此,本文拟借助产品创新扩散理论,加入个性特征与学习的结果变量——消费者知识,研究我国消费者对目前不断更新的信用卡的使用意愿,以期解释现有信用卡接受率低、睡眠率高的现实,为金融机构的信用卡营销提供思路,为完善创新扩散理论框架提供基础。

二、文献回顾

研究消费者知识对创新扩散过程的影响,涉及到了两个核心的概念:一是创新扩散理论,二是消费者知识。现有的文献对这两个概念的研究结论主要集中于以下几方面:

(一)创新扩散理论

创新扩散理论(Innovation Diffusion Theory,IDT)由Rogers于1983年提出。该理论认为消费者创新采用过程是指消费者在知晓了某一项创新后,通过对该项创新的感知,产生了对创新事物的态度,决定是否采用,并加以执行,Rogers将这个过程称为创新决策过程(InnovationDecision Process)[5]。创新扩散理论认为,大部分新思想、新事物等创新扩散的传播过程呈“S”型曲线。刚开始人数很少,扩散的进程很慢,当人数增加到居民的10%~25%时会突然加快,曲线呈迅速上升趋势,而在接近于最大饱和点时再次慢下来。

Rogers认为创新扩散是指创新通过某些途径在一个社会系统的成员间传达的过程,在这个过程中,消费者为了减少对创新的相对优势和不足之处的不确定性要进行信息收集和处理,所以创新扩散过程实则是消费者获取创新信息并进行信息处理的过程[6]。在这一过程中,创新决策过程会受到三个方面的影响:个人的创新性、他人的影响力、创新的特征。其中,个人所能感知到的创新特性对于创新决策起到了决定性的作用。经过大量研究,Rogers提出创新扩散的五大感知因素包括:相对优势,相容性,复杂性,可观察性,可试性[6]。

1.相对优势(Relative Advantage) 是指所感知的创新相对于它所替代的原有方法所具有的优越程度[7]。Tormatzky和 Klein(1982)在创新研究中发现影响个体创新采用的一个重要因素是相对优势[8]。Taylor和Todd(1995)在研究消费者采用创新科技时发现,当消费者对于创新产品可以感知到优于先前产品的优势时,会更有可能采用创新产品[9]。

2.复杂性(Complexity) 是指所感知的创新被理解或被使用的难易程度。Lederer等(1999)指出可以把复杂性视为科技接受模型中的感知易用性的对立面[10]。当消费者对于创新产品感知到较低的复杂性的时候,就有可能采用创新产品,也即是创新被感知的复杂性与它的采纳率成反比。

3.兼容性(Compatibility) 是指创新与现有的各种价值观、以往的各种实践经验以及潜在采纳者的需求相一致的程度,社会系统成员所感知到的某个创新的相容程度与该创新的采纳率成正比[11]。

4.可观察性(Observability) 是指在多大程度上创新的结果是显而易见的,即指使用创新后产生的结果可被观察和向其它人传播的程度。创新的可观察性与创新的采纳率成正比[12]。

5.感知风险(Perceived risk) 是指个体使用创新时对不确定性和不利结果的感知。消费者的所有行为都会产生其本身无法准确预见的后果,并且其中部分后果很可能是让人不愉快的。从这个角度来说,消费者的行为涉及风险。Ostlund(1974)对消费者接受新产品的行为进行研究,他将感知风险纳入创新特性,证实感知风险也是影响创新采纳的一个重要特征[7]。

到目前为止,已有许多学者将这五个创新感知属性和科技接受理论(TAM)(理性行为理论、科技接受模型和计划行为理论)相结合,共同探讨消费者接受创新的行为,并取得了较大的成效。如Busch(1995)结合创新感知属性和科技接受模型,研究了电子邮件系统对消费者使用意愿的预测能力[13]。Li和 Buhalis(2006)以中国的电子旅游业为例,研究了中国的电子商务情况,研究发现,科技接受理论与创新感知属性结合对采纳行为具有良好的解释力度[14]。是以本研究拟采用科技接受理论与创新感知的框架来解释消费者的信用卡创新扩散过程。

(二)消费者知识

自上世纪80年代开始,消费者知识(Consumer Knowledge)便开始成为消费者行为领域中一个独立的研究区域,并且开始被广泛的研究。许多研究表明在消费者行为上,低知识度的消费者(novices)与高知识度的消费者(experts)的表现会相差很远[15]。

消费者知识由两个方面组成(也可以看做是消费者知识的两个维度),一是消费者的熟悉度(EXP),一是消费者专业程度(SUB)。消费者的熟悉度表示消费者在消费后累积的对该消费的经历[16]。消费者的专业程度表示的是在要进行消费,或者对该消费进行评估时,储存在记忆里的相关关于该消费的各种信息(Park等,1994;Aurier和Ngobo,1999)。

消费者知识是消费者行为中的一个重要因素(Brucks 1985;Park等,1988),现有的研究结论已经显示出了它对决策框架(Bettman和Sujan,1987;Frankenberger和 Liu,1994;Moorman 等,2004)以及对信息过程的影响(Sujan,1985;Brucks,1985;Alba和Hutchinson,1987)。Moorman等(2004)的研究表明在决策过程中,高知识的消费者与低知识的消费者会有较大的差异。消费者知识程度的高低会影响到消费者决策过程的每一个环节,同时也将影响到消费者的使用意愿[17]。也有学者在对网上银行的研究中发现消费者以往的银行交易经验、以往的互联网使用经验均对网上银行的采纳有显著影响。

正如Rogers所述,创新产品的扩散过程实则是消费者进行信息收集处理以降低不确定性的过程,而现有文献发现消费者知识对消费决策中的决策质量与信息处理过程都有十分重要的影响。因此本研究将消费者知识引入到信用卡创新扩散过程,分析研究消费者知识在消费者创新决策过程的作用与影响。已有的研究文献虽然研究了创新扩散过程中创新属性的影响,也结合了消费者创新性来进行了大量的论证,但却未能将消费者个人特性和学习相结合来对创新扩散过程进行研究,我国学者陈文沛等认为将消费者个人特性和学习结合的视角更能有效解释新产品采用行为[18],而消费者知识这一变量正是消费者个人特征及其学习的最终反映,所以在创新扩散过程的研究中加入这一变量的分析和研究是有助于补充现有创新文献与理论框架。

三、模型与研究假设

(一)研究模型

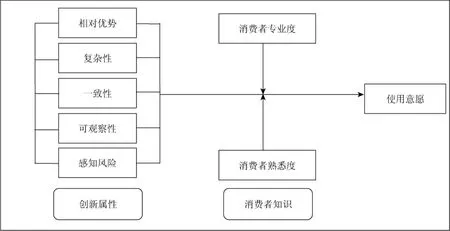

根据上述的文献研究,本研究以TAM(Techologic Accept Model)模型为基本框架,主要运用计划行为理论的解构变量,将态度解构为感知有用性、感知易用性、兼容性,即创新属性的相对优势、复杂性、一致性,以及融入创新属性可观察性与感知风险性,结合对决策过程有影响的消费者知识提出了本文的研究模型。因为消费者知识分为专业度与熟悉度两个维度,所以本研究建构以下模型,如图1。

图1 模型构建

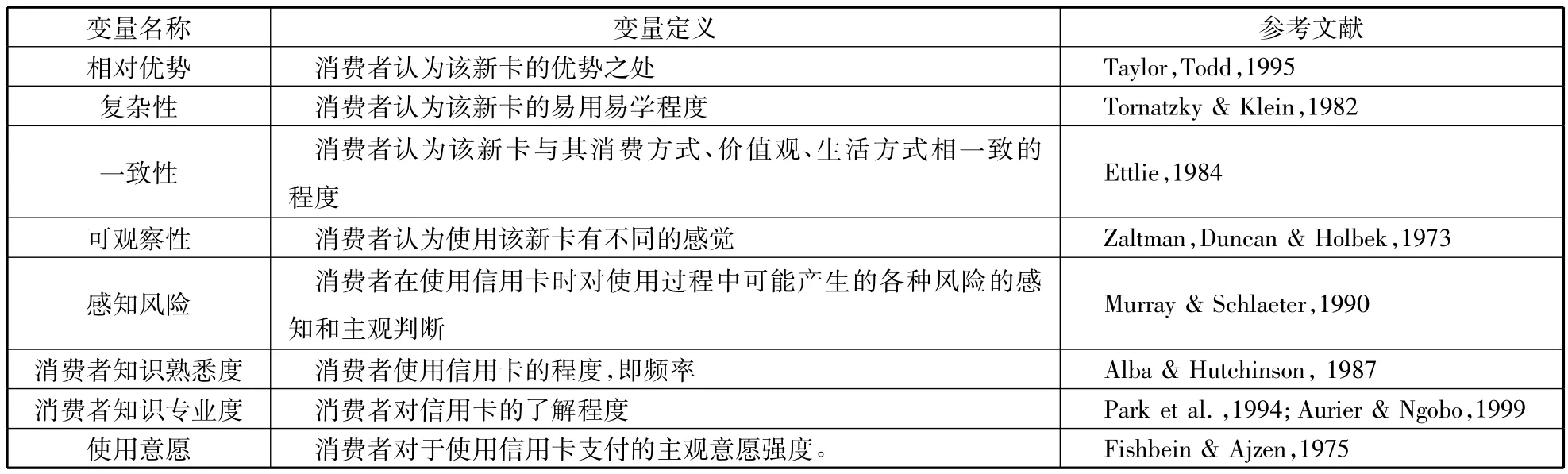

表1 变量及其定义

(二)变量及其定义

本研究在参考以往文献中的研究量表的基础上,对本研究涉及到的变量进行定义,见表1。

(三)研究假设

1.产品的创新属性感知与使用意愿间关系

使用意愿是指一个人从事某种行为的意愿强度,该变量常被用来预测或解释实际行为的表现。由于行为意愿与实际行为间有非常强的直接关系,因此对实际行为的衡量,可用行为意愿来替代。

产品创新属性感知则是指消费者对于产品创新属性的感知水平。产品的创新属性包括相对优势、复杂性、一致性、可观察性以及感知风险5方面(Rogers,1985)。许多研究表明,产品的创新属性会对消费者的新产品采用行为产生显著影响。Hoffer和Alexander(1992)以及Boyd和Mason(1999)等的研究结果表明,较强的相对利益、相容性以及较低的复杂性能够增强消费者的采用意愿[19]。陈柏宏(2003)的实证研究也显示,利用相容性、复杂性、相对利益和可观察性等属性可以较准确地预测和判断消费者是否会采用相应的新产品。

(1)相对优势。相对优势是指消费者感受信用卡创新的相对优势程度。在TAM中,感知有用性是影响消费者接受信息技术的主要决定因素(Davis,1986)。Taylor和 Todd(1995)认为创新扩散理论中的相对优势和科技接受模型中的感知有用性相似[9]。同时,在多个领域的许多研究表明,相对优势对使用意愿有正向的关系(Taylor和Todd,1995;Gerrard 和 Cunningham,2003;邵家兵、杨霖华,2006)。

H1a:相对优势与使用意愿显著正相关,感知相对优势越强,使用意愿越积极。

(2)复杂性。是指消费者感知学习和使用信用卡及其各种功能的困难程度。学者们在创新扩散理论的相关研究中己经证实,某项创新的复杂性与它被采纳的比率是成反比的 (Rogers,1983),复杂性是创新被采纳的障碍因素(Tomatzky&Klein,1982)。根据Davis(1989)的研究发现,在消费者接受技术的行为上,感知易用性对行为态度起到了显著的正向[20]。Lederer等指出可以把复杂性视为科技接受模型中的感知易用性的对立面作用[10]。本文为了被测者填写量表方便,用分数高表示复杂性低,分数低表示复杂度高。

H1b:复杂性分值与创新信用卡的使用意愿显著正相关,复杂性分值越高,使用意愿越积极。

(3)一致性。一致性是指该创新符合潜在接受者现在的价值观、过去的经验和目前需求的程度[9]。Ostlund(1974)认为一致性是影响消费者采纳创新产品的重要因素[7]。Tomatzky和 Klein(1982)对75篇研究创新扩散的权威文献进行分析,发现与原有事物的一致性和创新的接受程度高度相关[8]。

H1c:一致性与使用意愿显著正相关,一致性越强,使用意愿越积极。

(4)可观察性,在本研究中是指使用创新后产生的结果可被观察和向其它人传播的程度。研究表明在一定程度上创新的结果是显而易见的,创新的可观察性与创新的采纳率成正比创新的可观察性与创新的采纳率成正比[12]。

H1d:可观察性与使用意愿显著正相关,可观察性越强,使用意愿越积极。

(5)感知风险,感知风险是指消费者在采用信用卡时对该行为可能带来的各种后果的主观预期。Huang和Chuang(2007)基于计划行为理论的研究结果表明,感知风险作为影响使用意愿的新增变量,效果显著[21]。但是 Jarvenpaa和 Todd(1997)研究发现感知风险同行为意愿之间没有直接关系[22]。关于网络交易安全的大量研究表明,感知风险直接影响消费者使用网上交易的使用意愿(Forsythe和 Shi Bo,2003;Cheng等.2006)。当消费者感知到创新产品的风险越低时,越有可能采用创新的产品,感知风险与消费者的采纳意愿之间有显著的负相关性[7]。

H1e:感知风险与使用态度和意愿显著负相关,感知风险越低,使用意愿越积极。

2.消费者知识对创新属性与使用意愿间关系的影响 消费者知识会影响到消费者信息处理行为(Alba和 Hutchinson,2000;Mandel和 Johnson,2002),进而影响其购买决策。Park和Lessig(1981)认为,消费者知识影响决策过程是因为具有高知识度的消费者更加容易抓住产品属性。这样的知识结构有助于具有高知识度的消费者能够相对轻易的找到他所需要的信息;而对于低知识度的消费者缺乏基础的产品认知结构,因此也不能够抓住与产品相关属性的信息[23]。Alba和Hutchinson(2000)认为专家(高知识的消费者)更可能作基于模式系统(Schema-based)的信息处理,而新手(低知识的消费者)更趋向于外部信息的搜集与处理[16]。相应地实证研究表明专家进行基于态度的信息搜集[24]和产品评估(Cordell,1997),新手则更易受情境信息与说服模式的影响(Bettman和 Sujan,1987;Mandel和Johnson,2002;Wright和 Rip,1980)。

如前所述,Rogers认为消费者在接纳创新产品过程中,为了减少对创新的相对优势和不足之处的不确定性要进行相应的信息收集和处理。现有研究文献表明消费者知识会对这种信息收集与处理过程产生影响,是以笔者认为消费者知识水平的不同,会导致其创新属性的感知水平存在差异。在创新属性的感知中,相对优势、复杂性的感知更多源于对产品自身的性能信息的获取与评估,即Alba和Hutchinson(2000)认为的内部信息,而可观察性与一致性等创新属性的评估则更多取决于外部信息的获取与评估。据此,本研究认为,对于高知识的消费者而言,其创新产品的接受情况更多取决于相对优势与复杂性的感知,而对于低知识的消费者而言,则更多取决于对可观察性与一致性的感知。

另一方面,消费者知识对消费者的消费决策有正向影响,也就是说,拥有越高的消费者知识,越有可能做出更高的消费决策质量(Park和Lessig,1981)。Vanitha Swaminathan(2003)在研究中论证了不同的消费者知识会对消费选择决策有显著的影响,并且具有越高的消费者知识,做出决策的质量也就越高[25]。他们所分析的决策质量主要是指其决策更吻合消费者自身利益的需求,其决策更为理性。所以高知识消费者倾向于产品自身与自身需求来作出决策,而低知识消费者倾向于借助外在的社会判断来作出决策。

由此可见,消费者知识不仅会影响到消费者对产品相关属性的感知,也会影响消费者在此基础上的决策方向与质量。它对于产品创新属性感知与决策间的关系具有调节作用。结合消费者知识的熟悉度与专业度两个维度(Alba和Hutchinson,1985),本文作如下假设:

H2a:在产品熟悉度高的消费者中,其创新产品的相关优势感知、复杂性的感知对使用意愿的影响大于产品熟悉度低的消费者。

H2b:在产品熟悉度低的消费者中,其创新产品的一致性、可观察性、感知风险的感知对使用意愿的影响大于产品熟悉度高的消费者。

H2c:在产品专业度高的消费者中,其创新产品的相关优势感知、复杂性的感知对使用意愿的影响大于产品专业度低的消费者。

H2d:在产品专业度低的消费者中,其创新产品的一致性、可观察性、感知风险的感知对使用意愿的影响大于产品专业度高的消费者。

四、研究设计与方法

(一)研究方法与实验设计

由于实验法更能准确地描述变量之间的因果关系,本研究采用实验设计的方法来对比在不同的消费者知识水平下消费者对不同创新程度的信用卡的使用意愿的变化。针对本研究的内容,笔者设计了2(消费者熟悉度高/低)*2(消费者专业度高/低)*2(高创新/低创新的信用卡)组间实验。其目的是考察在不同的消费者知识组合的水平下,高创新信用卡(实验组)与低创新信用卡(对照组)中,消费者的创新属性感知与其使用意愿间的关系状态,以此进一步说明消费者知识对于消费者创新决策的具体作用机理。

(二)实验程序

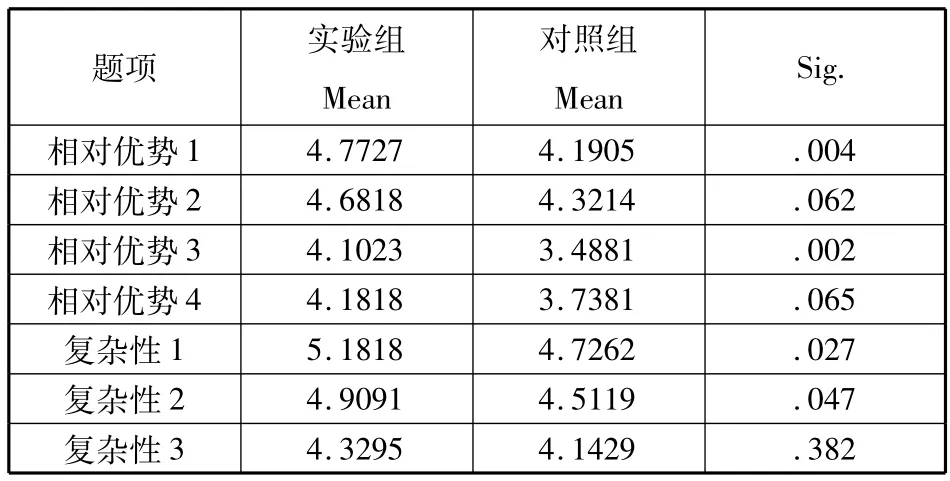

1.问卷的设计 笔者在网上查阅了我国目前国内所有银行信用卡的功能,通过内部讨论以及向从事相关职业的业内人士和教授请教,对其出现差异的功能属性进行归类之后,确定现有信用卡在进行改进或创新中常常涉及到的功能属性,以此作为对照组信用卡的功能。同时,在这些功能的基础上提出一功能有改进、或者创新的信用卡作为实验组。并对这些信用卡的功能描述进行了前测。我们对两卡的具有创新部分的特性进行了验证,来判断两张卡的差异性。运用均值与方差分析的结果如表2。

表2 运用均值与方差分析的结果

从表2结果中可以看出,实验组的卡与对照组的卡的相对优势与复杂性的均值基本上大于4,因此该实验设计的信用卡具有一定的创新性。而且,实验组卡的创新属性的均值明显大于对照卡的均值,说明实验组的卡的创新性高于对照组的信用卡的创新性。

2.实验步骤 实验的第一步骤是让被测者做消费者知识程度测定的问卷。被测者做完问卷后对自己的项目进行算分,然后分别按照消费者熟悉度、消费者专业度的分数高低进行分组,将其分为低熟悉度&低专业度、低熟悉度&高专业度、高熟悉度&低专业度、高熟悉度&高专业度4个组。第二步骤是将各组随机分为两组:对照组与实验组。实验中主试向对照组出示有关基础功能卡的相关描述,向实验组出示了功能创新的信用卡。让他们在阅读了相关的信用卡描述后,就信用卡创新属性的感知及其接受意愿两方面进行回答。并对各组的创新属性感知水平与接受意愿间的关系进行测试,以验证消费者知识结构的不同组合对于该关系的调节影响。

(三)实验被试

调研对象为西南财经大学工商管理学院大三学生,被试者首先根据消费者知识分组后,主试请被试阅读两组信用卡的描述,然后依照感受做出对被测信用卡的使用意愿。此次调研一共发放了206份问卷,收回问卷198份,剔除无效问卷后,得到有效问卷172份,有效问卷占有率是83.5%。

五、研究分析

(一)问卷分析

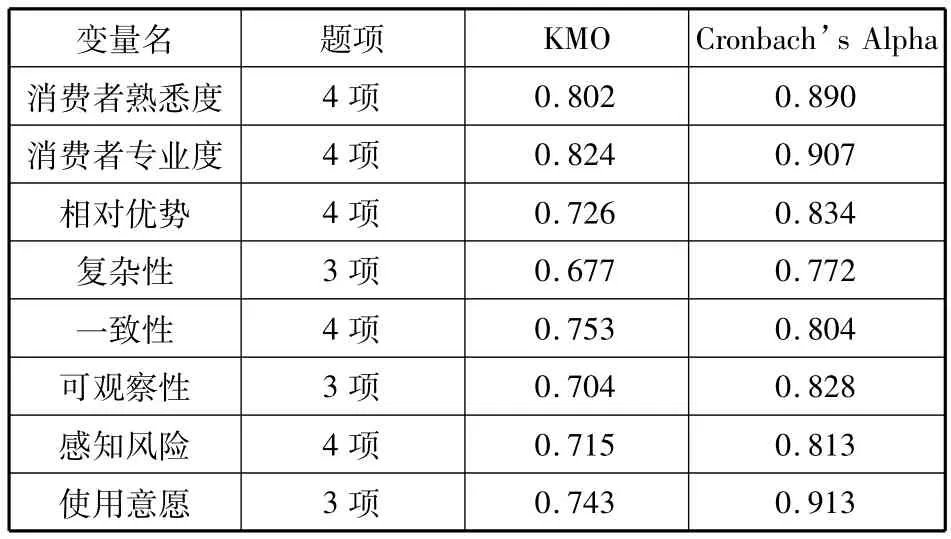

在对理论模型进行假说检验之前,首先对量表进行了信度检验与效度检验。得出的结论为个体项的Cronbach’s ɑ系数均在0.7以上,KMO 值除了复杂性为0.677外均超过了0.7,但是由于复杂性的前两个题项的主成分的累计贡献率为87.833%,因此,本调查问卷的信度与效度(表3)均比较好,适合进一步的分析。

表3 问卷分析

(二)实验效果检验

本研究被测者分为实验组&低熟悉度&低专业度、实验组&低熟悉度&高专业度、实验组&高熟悉度&低专业度、实验组&高熟悉度&高专业度、对照组&低熟悉度&低专业度、对照组&低熟悉度&高专业度、对照组&高熟悉度&低专业度与对照组&高熟悉度&高专业度八个组。但是根据对消费者知识的调查结果,发现对于信用卡被度者只存在低熟悉度&低专业度、低熟悉度&高专业度、高熟悉度&高专业度三种情况(这可能是因为我们测量的消费者专业度是主观知识,因此一般对信用卡有一定熟悉度的消费者都具有一定信用卡知识的累积)。因此本研究被试被分为6个组:实验低低组代表实验组&低熟悉度&低专业度的被测者,实验低高组代表实验组&低熟悉度&高专业度的被测者,实验高高组代表实验组&高熟悉度&高专业度的被测者,相应地,对照低低组代表对照组&低熟悉度&低专业度的被测者,对照低高组代表对照组&低熟悉度&高专业度的被测者,对照高高组代表对照组&高熟悉度&高专业度的被测者。

(三)假设检验

信用卡的接受度受到很多因素的影响,本研究基于以往对使用意愿预测的基础上,提出消费者对信用卡具有的知识结构,会影响到消费者对新信用卡创新属性的感知及其决策过程。

1.主效应分析 在分析消费者知识的调节作用之前,首先需要对总体主效应进行分析,来研究创新属性对使用意愿的影响。

我们对变量进行相关分析,分析各个变量之间的相关关系,其结果如见表4。

表4结果显示仅有感知风险与使用意愿的相关关系很低,因此在信用卡创新扩散过程中,感知风险可以认为对使用意愿无太大影响,本研究不再继续进行其回归分析。

进一步我们采用多元回归对实验主效应进行分析,其结果如下:

实验组:使用意愿=0.364*相对优势+0.316*一致性+0.361*可观察性(R2=0.649)

对照组:使用意愿=0.279*相对优势+0.399*一致性+0.166*可观察性(R2=0.527)

假设H1a、H1c和H1d得到验证。创新信用卡的消费者使用意愿由此创新属性中的相对优势感知、一致性感知及其可观察性感知水平决定。其中实验组的消费者对于信用创新的相对优势感知水平对其使用意愿间的影响为0.364(对照组0.279),P <0.001,一致性的影响为 0.316(对照组0.399),P <0.001,可观察性的影响为 0.361(对照组0.166),P <0.001,创新属性感知与使用意愿的主效应成立。

2.调节效应分析 调节效应分析方法根据自变量和调节变量的测量级别而定。变量可分为两类,一类是类别变量,包括定类和定序变量,另一类是连续变量,包括定距和定比变量。定序变量的取值比较多且间隔比较均匀时,也可以近似作为连续变量处理。由于本文中,调节变量消费者知识是类别变量,自变量是连续变量,因此选择使用当调节变量是类别变量、自变量是连续变量时的情况,做分组回归分析[26]。

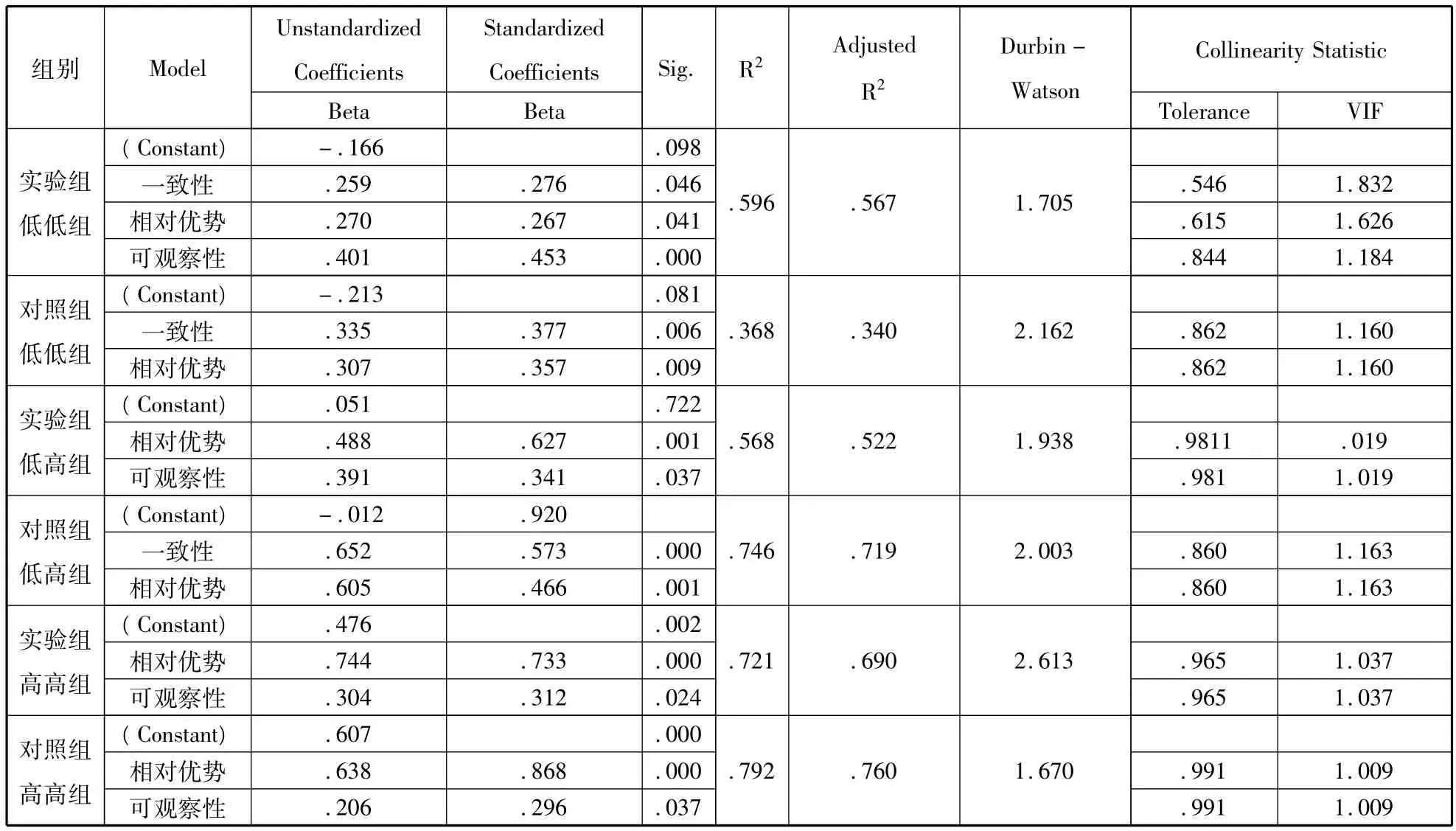

本研究对6个组别的测试数据进行了多元回归分析,其结果见表5。

3.结论分析 根据实证分析,本研究发现6个组的创新属性感知对使用意愿的影响具有显著差异,其具体差异体现在以下几方面:

表4 各变量间的相关关系

表5 6组测试数据的多元回归分析

(1)信用卡创新程度较高的情况下(即实验组中),熟悉度与专业度的不同水平会使得影响使用意愿的创新属性不同:

首先,由于消费者熟悉度的不同,影响消费者使用意愿的创新属性感知不一样。在低低组,即其知识结构中,对信用卡即不熟悉也不专业的消费者,其信用卡使用意愿显著受到一致性感知水平的影响(一致性的影响系数为0.276**),在低高组,即对信用卡专业度低,但熟悉度高的消费者以及高高组,即对信用即熟悉也专业的消费者,其对信用卡的创新接受意愿并不受一致性感知水平的影响,这说明知识水平高的消费者不太容易受外部信息源的影响。假设H2b得到验证。另外,实证数据表明不同熟悉度下,相对优势这一创新属性对使用意愿的影响强度存在显著差异。在低低组中,被试者考虑产品的相对优势的比例会大大低于熟悉度高的消费者(低低组中相对优势的影响强度为0.267***,而在低高组和高高组中分别为 0.627***和 0.733***)。这一结论与消费者知识文献中发现的知识度低的消费者往往很少关注产品的具体属性信息的结论相一致(Brucks,1985),假设H2a得到验证。

其次从知识专业度的差异来看,虽然消费者接受创新信用卡的影响因素大体相同,但其关注的重点却有不同:在专业度高的被试中,其使用意愿的影响因素中,相对优势的感知水平的影响大于专业度低的消费者(0.733***>0.627***);而在专业度低的被试,其结果表明他们考虑产品创新的可观察性会略高于专业度高的被试组(0.341***>0.312***)。这说明专业知识丰富的消费者更多考虑创新产品的创新优势与产品性能;而专业知识不太丰富的消费者会更多地考虑产品创新给他们带来的“意见领袖”的社会感知价值,这一结论与现有的文献是一致的。假设H2c与H2d得到验证。

(2)在信用卡创新程度不高,即对照组中,三组被试消费者创新属性感知对使用意愿的影响也具有显著的差异。在低低组与低高组,专业度较低的情况下,其影响因素主要体现为一致性与相对优势,而在高高组中,影响因素则主要体现为相对优势与可观察性,尤其是相对优势的影响程度大大提升(.868***>.357***>.573***)。这说明在信用卡创新程度不高的情况下,消费者知识对于创新属性感知与使用意愿间的关系仍存在一定程度的调节作用。

(3)对照组与实验组的数据结果表明,在创新程度的不同情况下,消费者知识对于创新属性的感知与接受意愿间关系的调节作用是存在差异的:从低低组来看,实验组回归方程的拟合度(R2=0.596)显然高于对照组(R2=0.368),可以看出实验组的创新属性对该信用卡的使用意愿有影响,而对照组的创新属性感知与接受意愿关系不显著。从低高组来看,实验组与对照组的差异明显表现在,对于创新程度产品而言,消费者除了考虑相对优势外,更多地关注其优势的可观察性(可观察性的影响系数为0.341**),而对于创新程度低的产品而言,消费者会更多地关注其使用的一致性(一致性的影响系数为0.573***),他们对于这些创新产品的使用更多会基于“自我防卫”的动机,使用该产品的意愿更强调与其他人的一致。也就是说,即使是关注外部信息,在不同的创新程度下,消费者所关注的重点存在差异。高高组中,实验组与对照组的差异不大,不仅影响因素相同,而且各因素间的影响强度接近,(相对优势的影响强度分别为 0.753***和 0.868***,可观察性的影响强度分别为 0.312**与 0.296**)这说明在高消费者知识情况下,消费者对于创新产品的认知与考虑不受产品创新程度的影响。这一结论也表明创新程度越高,消费者知识对于创新属性感知与使用意愿间的关系的调节作用越明显。

六、结论与展望

(一)结论

从本研究的基础信息统计部分可以看到,在被试者中,仅有不到30%使用过信用卡,说明信用卡的使用率是极低的。而且了解与熟悉信用卡的被测者,也仅有20%左右。这与我国当前的信用卡使用状况基本相似。上述的数据分析结果表明以下两方面的结论

1.就创新属性与使用意愿间的关系而言,有影响的创新属性主要是相对优势、一致性与可观察性 而复杂性与感知风险的影响不显著(相对优势 B=0.364,P=0.000;一致性 B=0.316,P=0.000;可观察性 B=0.361,P=0.000)。

(1)相对优势对使用意愿有着显著的影响,说明信用卡最吸引消费者的,就是信用卡有关于信用消费、分期付款等显著不同于一般借记卡的小额循环信用消费的功能。这说明,信用卡的创新宣传应更集中强调其优于其他产品的功能优势。

(2)由于可观察性与一致性的作用显著,所以如何让消费者感知到其正处于大多数人接受与认同的氛围,是其接受信用卡的关键环节。营销过程中的口碑传播与品牌营销应该是成功的关键。目前所有的银行都有推出各种类型的信用卡,《成都商报2009消费指数蓝皮书》调查显示,招商银行信用卡的提及率也是排名第一的,同时招商银行的使用率是我国所有银行的信用卡中使用率最高的。

(3)复杂性与感知风险对使用意愿均不具有显著影响。这可能是因为大多数消费者对信用卡相对熟悉,是以都会认为信用卡使用本身并不复杂。加之目前我国消费者总体来说对银行系统的安全性都比较信任,同时对于大多数的信用卡来说,除了自己额外需要开通的功能以外,信用卡的功能基本上是免费的。并且,现在各大银行对信用卡的安全性都有很严格的监控,所以说大多数的消费者并不会过多地担心银行以及银行卡的安全与使用风险问题。

所以就信用卡这一产品的市场扩散而言,当前我国消费者最主要关注的因素在于其相对优势、一致性及其观察性这3方面,这3个要素的感知极大程度地决定了消费者的信用卡接受意愿。

2.消费者知识对创新属性感知与使用意愿间关系的调节作用 经过分析结果显示,6个组的被试间信用卡的创新属性对使用意愿的影响显著的不同,这些差异说明:

(1)消费者知识的程度越高,创新属性中相对优势对使用意愿的影响程度也就越高(实验组,低低组:相对优势 B=0.267,P=0.041;低高组:相对优势 B=0.627,P=0.001;高高组:相对优势 B=0.733,P=0.000),受可观察性的影响较低,且这部分不容易受到一致性的影响(实验组,低低组:一致性B=0.276,P=0.046;低高组与高高组的一致性回归系数不能够进入回归方程)。说明了具有高消费者知识程度的消费者能够更加容易的理解信用卡功能描述所传达的信息,同时也更关注信用卡的结构化信息。同时,对信用卡具有高熟悉度与高专业度的消费者,会由于更多追求自己的需求或彰显自己个性而选择更有针对性的信用卡,由此导致他们几乎不受一致性属性的影响。

(2)与高知识水平的消费者相较而言,低知识水平的消费者容易受到可观察性与一致性的影响(实验组,低低组:可观察性 B=0.453,P=0.000;低高组:可观察性 B=0.341,P=0.037;高高组:可观察性 B=0.312,P=0.024)。因为处于低消费者知识的消费者更多会有从众行为,比较容易受到他人的影响。因此,关于信用卡以及信用卡创新的结果信息比较容易通过他人影响或者他人的使用结果传递到消费者。

(3)信用卡的创新程度对消费者知识的调节作用有影响。这种影响体现在以下几方面:一是在专业度与熟悉度都低的情况下,创新程度越高,消费者越容易受可观察性的影响。实验低低组的消费者使用意愿会被可观察性影响(实验组:可观察性 B=0.453,P=0.000;对照组的可观察性系数未进入回归方程)。这说明消费者对于创新程度高的商品的接受决策中,会更多考虑后果的外在效用。二是在专业度低而熟悉度高的情况下,商品创新程度越高,相对优势与可观察性的影响会越强,而一致性的作用方向与之相反(实验组,相对优势 B=0.627,P=0.001,可观察性 B=0.341,P=0.037,实验组一致性系数未进入回归方程;对照组,相对优势 B=0.466,P=0.001,对照组可观察性系数未进入回归方程,一致性B=0.573,P=0.000)。说明标准卡的功能比较基础,它的创新信息比起具有功能创新的卡更不容易传达给具有一定专业度知识的消费者;同时,具有一定专业度的消费者对标准卡的选择更多出于自己的选择。三是在专业度高而熟悉度也高的情况下,创新程度对其创新属性与使用意愿间关系的影响不大。

(二)建议

据多家国际权威金融机构分析,中国经济的持续发展、居民收入水平不断提高、个人金融需求全面增加及结算观念转变等因素,将推动中国的信用卡业务步入一个发展的高速增长阶段,中国已经成为全球信用卡产业发展潜力最大的国家。但是,目前我国信用卡的人均占有率却不高,不仅信用卡的持有率不高,而且在已签发的信用卡之中,据不完全估计,其中“睡眠卡”率也接近70%。可见如何把握信用卡接受行为中的关键要素来进行营销,是信用卡扩散的重心。基于上述实证分析,笔者提出以下营销建议:

1.银行需要通过完善的客户关系系统了解客户知识现状,以此作为信用卡创新与营销的基础。通过与客户建立沟通联系,收集消费者对信用卡使用的各项要求,归纳总结不同知识层次的持卡消费者提出的建议,进而完善与更新信用卡的功效。如前的研究结论,消费知识水平在较大程度上决定着消费者对信用卡创新属性的感知,进而决定其接受意愿。并且不同消费者知识的消费者关注的信用卡创新的属性并不一样,所以如何针对不同知识水平的消费者做出相应的营销策略可能也是当前银行在销售信用卡过程急待解决的核心问题。

2.增加信用卡信息传播渠道的针对性。目前信用卡的主要的传播渠道是通过银行相关客户经理对信用卡的口头营销、营销方式和宣传方式单一,力度较小。仅靠个人的口头推销,很难以让消费者对信用卡有较全面的了解,更无从对信用卡的创新进行判断分析。因此很多消费者虽然在银行客户经理们的劝说下办理了信用卡,但是并不开通使用,导致了我国银行信用卡“睡眠卡”率高的现象。同时由于不同知识水平的消费者其接受的信息传播渠道也存在差异,由此导致他们对信用卡创新属性的感知水平存在差异,因此,只有扩大宣传力度,改善营销模式,增加消费者对信用卡相关知识的了解,才能够对是否使用信用卡进行功能等方面的判断与选择

3.消费者知识熟悉度与专业度对创新属性的感知水平的影响存在差异,这说明在让消费者了解信用卡信息与让消费者“学会”信用卡的使用方面,在银行的信用卡营销过程中也是值得关注的。根据本文的实证结果,可以在一定程度上对消费者进行信用卡的功能讲解培训,增加消费者的信用卡专业度知识。不仅如此,还可以在加深对功能了解的基础上,同时对信用卡的使用进行讲解,让消费者在增加专业度知识的同时,能够对信用卡进行熟悉,从而使消费者对信用卡,尤其是不断推出的新信用卡的感知度加深,进而加深使用意愿。

(三)未来展望

本文主要研究了消费者知识对信用卡使用态度以及创新属性的影响与关系。但是,影响消费者知识对使用意愿与创新属性影响模型的其他因素还有很多,比如说消费者的个人创新性对使用意愿的影响,消费者知识是否会具有调节作用,或者,两者是否会有交叉影响等问题,都具有可研究的价值。对于消费者知识的熟悉度与专业度两方面的维度而言,它们对于消费者行为的消费行为决策的影响力度或者影响途径可能也会存在差异,而这一问题本研究并未着重给予研究,这也是未来研究的一个方向。

[1]2010-2015年中国银行卡产业投资分析及前景预测报告[R/OL],中海投资资讯网.

[2]Rogers EM.Diffusion of Innovations[M].New York:The Free Press,1995.

[3]张红红,周梅华,姜 陆.消费者特征与创新科技产品采用意愿关系实证研究[J].消费经济,2009,12:68-88.

[4]刘石兰.消费者创新的结构及内在机理研究[J].外国经济与管理,2009,31(3):38-45.

[5]Rogers EM.Diffusion of Innovations[M].New York:The Free Press,1995.

[6]Rogers EM.Diffusion of Innovations[M].New York:The Free Press,1995.

[7]Ostlund LE.Perceived Innovation Attributes as Predictors of Irmovativeness[J].Jounal of Consumer Research,1974,l(2):23-29.

[8]Tormatzky D,Klein.Innovation Charaeteristics and Innovation Adoption-implementation:A Meta-analysis of Findings[J].IEEE Transaction Engineering Management,1982,29(l):28-45.

[9]Taylor S,Todd PA.Understanding Information Technology Usage:A Test of Competing Models[J].Information Systems Research,1995,6(2):144-176.

[10]Lederer AL,Maupin DJ,Sena MP.The Technology Acceptance Model and the World Wide Web[J].Decision Support Systems,2000(29):269-282.

[11]Ettlie.Organization Strategy and Struetural Differences for Radieal vs Incremental Innovation[J].Management Science,1984(30):682-69.

[12]Zaltman D,Holbek.Innovations and Organizations[M].USA:John.Wiley&Sons,Ine,1973.

[13]Busch EA.Integrating Technology Acceptance and Innovation Diffusion Factors to Predict Intentions to Use an Electronic Messaging System[D].Texas U.S:The University of Texas,1995.

[14] Li L,Buhalis D E.Commerce in China:The Ease of Travel[J].International Jounal of Information Management,2006,26(2):153-16.

[15]Aurier P,Ngobo PV.Assessment of Consumer Knowledge and Its Consequences:A Multi-component Approach[J].Advances in Consumer Research,1999,26:569-575.

[16]Alba JW,Hutchinson JW.Knowledge Calibration:What Consumers Know and What They Think They Know[J].Journal of Consumer Research,2000,27:123-156.

[17]Moorman C,Diehl K,Brinberg D,Kidwell B.Subjective Knowledge,Search Location,and Consumer Choice[J].Consumer Research,2004,31(December):673-680.

[18]陈文沛,刘 伟,李 忆.消费者创新性、消费者特性与新产品采用行为关系的实证研究[J].管理评论,2010,22(5):35-41.

[19]Hoffer JA,Alexander MB.The Diffusion of Database Machines[J].DataBase,1992,23(2).

[20]Davis ED.Perceived Usefulness,Pereeived Ease of Use,and User Acceptance of Information Technology[J].MIS Quarterly,1989:319-340.

[21]Huang E,Chuang MH.Extending the Theory of Planned Behavior as a Model to Explain Post-merger Employee Behaviour of IS Use[J].Computers in Human Behavior,2007(23):240-25.

[22]Jarvenpaa SL,PA Todd.Consumer Reactions to Electronic Shopping on the World Wide Web[J].Internet Journal of Electronic Commerce,1997,1(2),59-88.

[23]Park C Whan,Mothersbaugh David L,Feick,Lawrence.Consumer Knowledge Assessment[J].Journal of Consumer Research,1994,21:71-82.

[24]Brucks M.The Effects of Product Class Knowledge on Information Search Behaviour[J].Journal of Consumer Research,1985,12:1-16.

[25]Vanitha Swaminathan.The Impact of Recommendation Agents on Consumer Evaluation and Choice:The Moderating Role of Category Risk,Product Complexity,and Consumer Knowledge[J].Journal of Consumer Psychology,2003,13(1/2):93-101.

[26]温忠麟,侯杰泰,张 雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2) :268-274.

[27]桂媚君.个人网上银行使用意愿影响因素的实证研究[D].杭州:浙江大学,2007.

[28]张佳鸿。消费者信用卡使用意愿影响因素研究[D].杭州:浙江大学,2008.

[29]Alba JW,Hutchinson JW.Dimensions of Consumer Expertise[J].Journal of Consumer Research,1987,13:411-454.

[30]Fazio RH,Zanna MP.Direct Experience and Attitude Behaviour Consistency[J].Advances in Experimental Social Psychology,1981,14:161-202.

[31]Hanudi.An Analysis of Mobile Credit Card Usage Intentions[J].Information Management & Computer Science,2007,15(4):260-269.

[32]Carlson Jay P,Incent Leslie H,Hardesty David M,Bearden William O.Objective and Subjective Knowledge Relationships:A Quantitative Analysis of Consumer Research Findings[J].Journal of Consumer Research,2009,35(5):864-876.[33]Joseph W Alba.Dimensions of Consumer Expertise or Lack Thereof[J].Advances in Consumer Research,2000,27:1-6.

[34]Klopping IM,Kiuney EM.Extending the Technology Acceptance Model and the Task-technology Fit Model Information Technology [J].Learning and Performance Journal,2004,22(1):35-45.

[35]Kyoung-Nan Kwon,Jinkook Lee.The Effects of Reference Point,Knowledge,and Risk Propensity on the Evaluation of Financial Products[J].Journal of Business Research,2009,62:719-725.

[36]Laroche M,Cleveland M,Bergeron J,Goutaland C,The Knowledge-experience-evaluation Relationship:A Structural Equations Modeling Test of Gender Differences[J].Canadian Journal of Administrative Sciences,2003,20:246-259.

[37]Leif E Hem,Nina M Iversen.Effects of Different Types of Perceived Similarity and Subjective Knowledge in Evaluations of Brand Extensions[J].International Journal of Marketing Research,2009,51(6),797-818.

[38]Guo Liang,Meng Xiangyu.Consumer Knowledge and Its Consequences:An International Comparison[J].International Journal of Consumer Studies,2008,32:260-268.

[39]Mitchell A,Dacin P.The Assessment of Alternative Measures of Consumer Expertise[J].Journal of Consumer Research,1996,23:219-239.

[40]Raju PS,Lonial SC,Mangold WG.Differential Effects of Subjective Knowledge,Objective Knowledge and Usage Experience on Decision Making:An Exploratory Investigation [J].Journal of Consumer Psychology,1995,4:153-180.

(本文责编:海 洋)

The Effect of Consumer Knowledge on the Innovation Diffusion of Credit Cards

FU Xiao-rong,ZHAO Don-yang,LI Yong-qiang,HAN Pei-jun

(School of Business Administration,Southwestern University of Finance and Economics,Chengdu 611130,China)

Recent years,the number of credit cards increased rapidly in China.However,the data shows that the usage rate of credit card in China is still very low.This paper attempts to study the constantly innovative credit card,from the perspective of product diffusion of innovation,combined with consumer knowledge,and to discuss whether the consumers'cogintion and familiarity dgree of credit card,which is the perception of consumer knowledge about innovation character,will have an effcet on the willingness of using new credit card.It deeply analyzes the radical reason of using credit card,and provides a theoretic way to raise the usage rate and efficiency of credit card.We also hope to do

some contributions to the current theoretic frame of consumer innovative actions.

consumer knowledge;credit card;diffusion of innovation;usage willingness

F270

A

1002-9753(2011)02-0120-12

2010-10-15

2011-02-16

教育部人文社科规划基金项目(08JA630070)

付晓蓉(1973-),女,四川简阳人,西南财经大学工商管理学院副教授,博士。

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:28

教学考试(高考物理)(2021年5期)2021-11-08 10:31:22

中医眼耳鼻喉杂志(2021年1期)2021-07-22 07:38:14

瞭望东方周刊(2017年35期)2017-09-22 21:18:36

农村财务会计(2017年2期)2017-02-22 06:01:38

中国防伪报道(2016年10期)2016-11-21 06:39:00

公民与法治(2016年6期)2016-05-17 04:10:39

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

燕山大学学报(2015年4期)2015-12-25 02:19:49

中国检察官(2015年14期)2015-02-27 15:39:37