股份公司控制权集中及其对公司治理的影响

2011-09-25 09:09汪青松

东北大学学报(社会科学版) 2011年2期

汪青松

(天津财经大学法学院,天津 300222)

在相当长的时期内,公司理论所关注的主要是人合性较强的封闭性公司中由控制股东或者说是大股东所引发的小股东压迫、公司人格形骸化等相关治理问题,而对于作为典型资合性公司的股份公司的关注重点则一直集中在如何解决两权分离所导致的代理问题上。股份公司所带给人们的广泛分散持股的传统印象使得人们似乎可以不用担心单个股东完全控制公司的局面发生。实际上,广泛分散持股只是传统理论对于股份公司股权结构的一种主观臆断,或者说是仅仅建立在对美英国家公众公司的经验性观察基础上,而没有注意到美英之外国家和地区的股份公司中大量存在控制股东的实际情况。如今,包括美英地区在内的世界范围的股份公司日渐呈现出一种控制权集中化趋势,控制股东的普遍存在成为股份公司股东结构的常态。在这种背景下,加强对股份公司控制股东存在的原因、控制权实现路径以及控制股东对股份公司治理的影响等问题的研究无疑是极具现实意义的。

一、股份公司控制权的集中化趋势

相关研究表明,在最近十几年,除了美英两国之外,世界范围内的公司治理图景呈现出一种单一的特点,即公开上市交易的股份公司的控制权通常是掌握在一个单独的个人、家庭或者团体手中。欧洲公司治理研究所经济学家、布鲁塞尔自由大学教授马克·贝赫特(Marco Becht)在其2003年发布的一份研究报告中指出:有93.6%的比利时上市公司、86%的奥地利上市公司、82.5%的德国上市公司、80.4%的荷兰上市公司、67.1%的西班牙上市公司、65.8%的意大利上市公司和64.2% 的瑞典上市公司拥有一个至少持股25%的大股东。而在上述国家中,大股东形成对上市公司的实际控制的比例也是非常高的,奥地利为68%,比利时为65.7%,德国为64.2%,意大利为56.1%,荷兰为39.4%,西班牙为32.6%,瑞典为26.3%[1]。郎咸平教授与两位世界银行经济学家于2000年合作开展了关于东亚国家公司所有权与控制权分离情况的研究,该研究也表明:有超过2/3的上市公司存在着一个单一的股东拥有控制权的情形[2]。尽管美英两国一直被视为一种典型的广泛分散持股体制,然而美国也拥有大量的具有控制股东的公司。诸如在谷歌和梦工厂上市时,其创始人都是通过双重或者三重类别股权设计保持其控制权。根据美国国家经济研究局于2004年发表的一篇工作论文的统计,到2001年,美国公开交易公司中具有双重类别股权结构的数量从1994年的100家上升到2001年的215家,其中在1998年曾一度达到255家[3]。而在标准普尔500家公司中,34%的公司拥有创始家族股份所有权,平均持股超过18%[4]。

二、股份公司控制股东存在的原因

近年来,股份公司大量存在控制股东的问题成为公司研究者们关注的热点。学者们基于自己的思考对这一问题给出了不尽相同的解释,其中最受关注的学说主要有三种:法律质量决定论、政治力量决定论和综合因素决定论。

1. 拉波塔等人的“法律质量决定论”

“法律质量决定论”是由哈佛大学金融学教授拉波塔(Rafael La Porta)等人所提出,他们将股权分布的广度和法律质量相关联,认为特定地区股份公司中控股股东的大量存在是因为该地区中小股东保护制度的不完善[5]。基于这种理解,法律的不完善将会产生两个方面的影响:一个方面是广大社会公众因害怕权利得不到保护而不愿意投资于股份公司;另一个方面是控制股东不愿意与控制权相分离,以免其他人获得对公司的控制后自己成为被盘剥的对象。这两个方面因素共同构成了股份公司股权分散化的障碍。

2. 罗伊的“政治力量决定论”

哈佛大学法学院教授罗伊(Mark Roe)对拉波塔等人所持的单纯的“法律质量决定论”提出了质疑,进而提出了他自己的政治力量说。他指出,在拥有良法的地区也能发现控制股东,因此法律不能完全解释这种分布。那么,影响股权分布的因素除了法律之外还应当有更为重要的变量在发挥作用。罗伊最终将政治看成所有权集中的首要驱动力量。罗伊的出发点同样是公司证券法的研究者们经常会思考的一个问题,即什么是强式证券市场的法律和制度的前提条件[6]?与以前的研究者不同的是,罗伊将政治加进了这个序列并将其置于首位,用政治力量解释了发达工业化国家中公司治理模式选择的差异。他认为,政治力量是股东分散程度和公司内部相关者关系的首要决定因素。在社会民主强大的地方,股东权利较弱,股东分散度相应地就较低[7]。导致这种状况的原因在于,社会民主赋予了股东之外的公司相关者对公司表达诉求的话语权,为了对抗这种竞争性诉求,大股东抵制股份的分散化以求维持董事会的平衡[8]。

3. 吉尔森的“综合因素决定论”

美国哥伦比亚大学法学教授吉尔森(Ronald J. Gilson)认为上述两个思维方向尽管都提供了重要的视角,但没有哪一个充分地解释了我们观察到的股东分布模式。我们在拥有良法的地区能够发现控制股东,同时,我们在没有经历过充分的社会民主运动的国家也能够发现控制股东,因此法律和政治本身好像都非全部答案所在。另外,两种方法基本上都是一种路径依赖式的解释,即认为起始条件(不论法律质量还是政治特性)决定了股东分布的模式,它们都缺乏一种对于某些控制股东机制能够成功的效率解释。因此,吉尔森教授提出,对于股东分布的一种更加完善的解释必须包括政治、法律和效率,加上每一国家初始条件的运气[9]。

三、股份公司控制股东实现控制权的主要路径

就不同的公司而言,控制股东实现控制权的方式不尽相同,各个国家法律的相关规定也差异很大。大致说来,可以把形形色色的控制方式归纳为以下三类:

1. 普通股权型控制

这种控制权实现方式是一种历史悠久的传统形式,是指通过绝对的持股数量而实现对所投资公司的控制。大多数封闭性公司的控制权都是通过这种方式实现的,在股东人数很少的公司中,实现控制权的持股数量往往要达到绝对多数。而在大型公众公司中,由于股权相对比较分散,实现控制权所需要的持股比例就大大降低了。因此,客观上说,某一持股比例是否能够实现控制应当属于一种个案的事实判断。但是如果采用个案的方式将会大大增加法律适用的难度和不确定性。有鉴于此,大多数国家和地区的公司证券法一般仍将50%的持股比例作为判定拥有控制权的绝对标准。如中国香港《公司条例》第2条所规定的一家公司应当作为另一家公司的附属公司的一种情形就是“持有首述的公司过半数已发行股本”;中国新《公司法》第217条关于“控股股东”的立法界定也主要是采用了持股50%的标准。不过,考虑到持股过半数标准在实际适用中可能出现的涵盖面过窄的问题,相关立法一般也为个案的灵活判断留下了一定的自由裁量空间。同时,对于某些特殊股份公司,也可能另行规定较低的控制权判断标准。如中国台湾地区《金融控股公司法》第4条所定义的构成“控制性持股”的情形之一是指“持有一银行、保险公司或证券商已发行有表决权股份总数或资本总额超过25%”。

2. 杠杆股权型控制

这种控制权实现方式主要是通过一定的股权结构安排放大资本的控制权能,达到一种所谓的杠杆效应,从而可以实现用相对较少的资本控制更多的资本的目的。最常见的杠杆股权型控制方式有两种:

一是通过双重或多重类别股权设计的方式。这种方式是通过对普通股股份的投票权能作差异化设计而保障持有某一类股份的股东保有其控制地位,这种股权设计常常被一些公司的创始人用以保持其对上市后的公司的控制地位。例如,梦工厂2004年上市时将其普通股股份分为A、B、C三类,在包括选举和罢免董事在内的股东有权投票的所有事项上,B类股份每股拥有15个投票权,A类股份和C类股份每股拥有1个投票权。另外,在选举一名董事时,C类股份作为一个单独的类别投票。同样,谷歌在2004年上市时也是将其普通股股份分为两类,B类股份每股拥有10个投票权,A类股份每股拥有1个投票权。B类股份的持有人在任何时候可以将其股份以1:1的比例转换成为A类股份。两类普通股其他方面的权利是大致相同的。

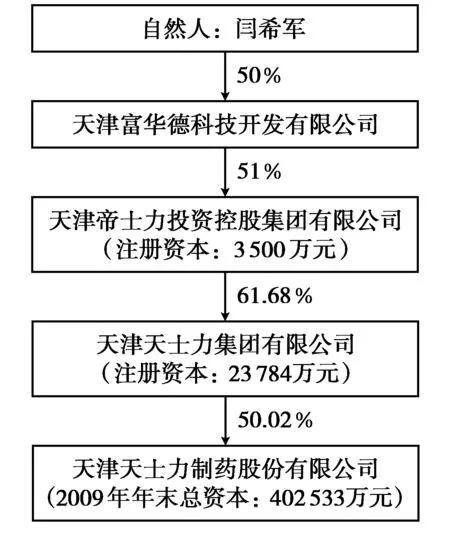

二是利用一种所谓的金字塔式的股权构造也能够以相对较少的资本实现对公司的控制。金字塔式构造(pyramidal structures)是指一级控制人通过一定数量的持股实现了对某一公司的控制,该公司又作为二级控制人控制着下一级公司的一种控制权结构。这种构造使得一个控制人能够用较小的现金流利益获得对一家或者数家公司的杠杆型控制。比如,按照天津天士力制药股份有限公司2009年年报的显示,公司董事长闫希军并不持有天士力制药股份有限公司的任何股票和股票期权,在形式上并不拥有对天士力制药股份有限公司的直接股权控制关系,然而其却可以通过层层的股权构造而成为天士力制药股份有限公司的实际控制人,见图1。

图1 天津天士力制药股份有限公司与实际控制人之间的产权及控制关系方框图

3. 契约代理型控制

这种控制权实现的方式主要是指通过公开征集投票代理权或者股东之间的联合一致行动或者信托投资等方式实现对特定公司的控制。公开征集投票代理权是指通过主动公开征集或者接受信托的方式将由单个股东分散持有的投票权集中起来统一行使,以此实现对公司的控制。比如在德国,银行等金融机构通过行使自有股份投票权和受托股份投票权实现对公司的控制的情况就非常普遍。在美国,公开征集收购代理权是公众公司控制权争夺的主要表现形式。

一致行动是指两个或两个以上的行为人之间通过合同、合伙关系或者默契行为而采取一致行动持有股份、行使投票权或者从事其他旨在对目标公司产生影响的共同行为。《香港公司收购及合并守则》(以下简称《守则》)第2条对纳入该《守则》规制的“一致行动”进行了明确的列举式规定,并概括规定了一致行动的人包括依据一项协议或者协定,通过取得一家公司的投票权而一起积极合作以获得或者巩固对该公司的控制权的人。根据《守则》的相关规定,一致行动总体而言取决于三个基本因素:协议或协定、积极合作、取得投票权。通过一致行动进行控制会在法律上承担和单独持股控制相同的义务。各个国家和地区的证券法一般都规定:在确定是否须要履行信息披露义务或者强制要约义务时,一致行动团体持有的目标公司股票应当合并计算;一致行动人不能利用提前获知的尚未公开的内幕信息进行内幕交易;一致行动人在法律禁止进行股票买入和卖出的期间内进行交易所获得的收益归公司所有。

中国的公司证券基本法并没有对“一致行动”进行明确规定。不过,中国证监会1997年发布的《上市公司章程指引》第41条在界定“控股股东”时将“与他人一致行动”也作为判断是否构成“控股”的情形。2006年修订的《上市公司章程指引》第192条在解释“控股股东”时由于采纳了新《公司法》的定义而没有再提到“一致行动”的情形。不过,新《公司法》关于“实际控制人”的界定实际上是包含了契约代理型的控制权实现方式的。另外,2002年12月1日起施行的《上市公司股东持股变动信息披露管理办法》第9条也对“一致行动人”进行了界定,并要求一致行动人在确定是否达到披露标准时应当合并计算其所持有、控制的同一上市公司股份。

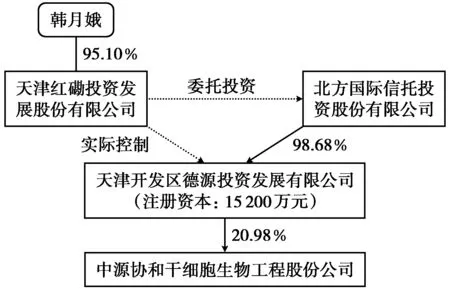

信托投资也是实现控制权的一种方式。按照中国新《公司法》,通过信托投资的方式实现对某一公司的控制尽管在形式上并不符合立法对“控股股东”的界定,但却能够成为“实际控制人”。例如,按照中源协和干细胞生物工程股份公司2009年年报披露内容显示,其董事之一的韩月娥截止到2009年年末,并不持有中源协和干细胞生物工程股份公司的任何股票或者股票期权,但其却能够通过金字塔控股和信托投资相结合的方式成为中源协和的实际控制人,见图2。

图2 中源协和干细胞生物工程股份公司与实际控制人之间的产权及控制关系方框图

四、控制股东对股份公司治理的影响

长期以来,许多公司理论家一直十分推崇美国式的分散持股型体制,即使是发现美英之外的世界其他地区还长期存在着集中持股体制时,他们仍然坚持认为美英那种更加优越的广泛分散持股型体制终将一统天下而成为公司治理发展的唯一选择。这种信念一度影响了全球的公司治理政策倾向。在1997年的亚洲金融风暴发生后,亚洲地区普遍存在的集中持股体制也被认为是导致金融危机的一个因素,美英的分散持股体制大受青睐。国际货币基金组织和世界银行对于发生金融风暴国家所提供的有条件金融援助方案中,所附条件不只是体现在宏观经济标准方面,也包括对公司治理变革的要求,而变革的主要方向之一就是促进股权的分散化。

随后的关于控制股东的理论研究也大多是对控制权集中持批判和否定的立场的。比如我们前面提到的拉波塔教授等人是将控制股东的存在与法律制度的不完善相联系;罗伊教授是将控制股东的存在与强大的社会民主相联系,而这里对社会民主的使用显然是与美国式的市场民主或者说资本民主相对照的,并且隐含了后者优于前者的意旨,同时也暗示了社会民主强大的体制下法律对于股东保护的不充分。美国哥伦比亚大学著名的公司法学教授约翰·科菲(John C. Coffee,Jr.)对于集中所有权体制的描述集中体现了对该种体制的否定性意蕴,他将该体制的特征归纳为:控制性大股东普遍存在,证券市场为弱式有效,控制权私利较高,披露和市场透明度要求低下,公司控制权市场的功能难以有效发挥,但是可能拥有由大银行扮演的替代监控角色[10]。

的确,控制股东的存在对于股份公司治理的负面影响是十分明显的,其最集中的体现就是几乎全盘移植了封闭性公司内部治理中的种种问题。比如,存在控制股东的公司无法有效地实现两权分离,形成权力制衡,从而不能真正建立起现代企业制度;存在控制股东的公司容易产生内部人控制、公司法人人格形骸化、高额的控制权私利攫取、不公平的关联交易、小股东压迫与盘剥、公司内部民主异化等现象。也正是在很大程度上受到此种理念的影响,中国上市公司中国有股“一股独大”问题曾经长期备受诟病,甚至被视为阻碍中国上市公司完善现代企业制度的最大障碍,以至于如何进行“国有股减持”一度成为举国上下共同关注的历史遗留性难题,并直接引发了中国股市长达数年的跌宕起伏。权威部门关于中国上市公司中小投资者权益保护状况的调查报告指出,大股东控制下的上市公司损害中小投资者权益的情况目前主要存在两大类问题:一是上市公司常常通过关联交易、在完成IPO和配股后立即高派现、直接给大股东提供财产物资等方式来侵害中小股东的权益;二是上市公司在对大股东和小股东的信息披露上存在严重的不对称性[11]。

实际上,控制股东对于股份公司治理的影响具有两面性。如果仍然借用代理理论的方法论来进行分析,控制股东的存在是有助于减轻股份公司所有与控制分离所引发的传统代理问题的。两权分离模式下的代理成本和监控难题一直被视为股份公司治理中的核心问题,绝大多数的制度理念和制度设计都是围绕着如何减少代理成本、实现有效监控这一中心目标的,如股东大会中心主义、大陆公司法中的监事会制度、英美公司法中的独立董事制度等。但股份公司治理的实践似乎表明监事会制度、独立董事制度乃至公司控制权市场约束机制等在解决两权分离所引发的代理问题上都具有很大的局限性,包括不少国家将上述监控机制并用的尝试似乎也收效甚微。毕竟,监事会的权限边界的设定及其本身同样存在的代理问题都是难以破解的谜题,独立董事的激励与独立性保持本身就是一组相互对立的矛盾,公司控制权市场无法对公司日常治理作出及时反应。在这种情况下,控制股东或许就可以作为股份公司内部监督的另一种替代性选择机制。控制股东一般都持有大量的股份,应该更有动机去有效地监控管理层,并且其一般也更接近公司,对信息的获得更全面、及时,成本更低,因而可能更容易地捕捉到公司管理中的问题。据此,股东积极主义已经开始重新被一些学者所关注,并作为改善股份公司治理的有效举措而加以倡导。

但另一方面,控制股东的存在也会给股份公司治理带来新的代理问题,即控制股东在代表全体股东监控公司管理者的同时,也极有可能利用其支配地位大肆攫取控制权私利,因而与非控制股东之间存在着利益冲突。这种控制权私利是对其他股东利益的一种侵害,但它同时也具有一定的正当性。因为控制股东必须承担监控以及因投资集中化所带来的低流动性、非多元化等所产生的直接成本,所以控制权私利似乎起到了某种补偿和激励的作用。据此,吉尔森和高登教授认为,从公众股东的角度出发,上述代理问题的两个层面提出了一种交易权衡。控制股东的存在减轻了管理层代理问题,但这是以控制权私利所引发的新的代理问题为代价的。不过,只要缩减的管理层代理成本能大于控制权私利引发的成本,非控制股东将会偏向于控制股东的存在[12]。

五、结 语

控制股东机制既不是法律的创造物,也不是所谓劣法的衍生物。它本身是一种由众多因素共同影响着的客观存在。公司立法所要做的,不是武断地对控制股东机制予以否定或者肯定,而是如何通过制度设计保障其对公司和其他股东所造成的控制权私利损失至少不超过其所产生的集中监控收益。这一目标的达成既须要具体入微的法律规范,比如新《公司法》所尤其欠缺的调整公司集团关系的立法,也须要在实践中不断发展完善控制股东信托义务制度,特别是其不同于董事和高管信托义务的特殊内涵。

参考文献:

[1] Becht M. Reciprocity in Takeovers[R]. Brussels: Free University of Brussels,2003.

[2] Claessens S,Djankov S,Larry H P. The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000,58:81-112.

[3] Gompers P ,Ishii J,Metrick A. Incentives vs. Control: An Analysis of U.S. Dual-class Companies[R]. Brussels: Nat'l Bureau of Econ. Research,2004.

[4] Anderson R C,Sattar A,Reeb D M,et al. Founding Family Ownership and the Agency Cost of Debt[J]. Journal of Financial Economics,2003,68:263-285.

[5] La Porta R,Silanes L,Shleifer A,et al. Investor Protection and Corporate Governance[J]. Journal of Finance and Economics,2000,58:3-27.

[6] Black B S. The Legal and Institutional Preconditions for Strong Securities Markets[J]. UCLA Law Review,2002,48:781-855.

[7] Roe M J. Political Determinants of Corporate Governance: Political Context,Corporate Impact[M]. New York: Oxford University Press,2003:1-5.

[8] Cioffi J W. Book Review: The Politics of Corporate Governance Regulation: Political Determinants of Corporate Governance: Political Context,Corporate Impact[J]. The American Journal of Comparative Law,2004,52:763.

[9] Gilson R J. Controlling Shareholders and Corporate Governance: Complicating the Comparative Taxonomy [J]. Harvard Law Review,2006,119:1641-1679.

[10] Coffee J C. The Rise of Dispersed Ownership: The Roles of Law and the State in the Separation of Ownership and Control [J]. Yale Law Journal,2001,111:1-82.

[11] 上海证券交易研究中心. 中国公司治理报告(2007):利益相关者与公司社会责任[M].上海:复旦大学出版社,2007:16-17.

[12] Gilson R J,Gordon J N. Controlling Shareholders[J]. University of Pennsylvania Law Review,2003,152:785.

猜你喜欢

今日农业(2021年19期)2022-01-12

绿色建筑(2020年1期)2020-07-15

绿色建筑(2020年1期)2020-07-15

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中国制笔(2015年2期)2015-02-28