独立董事、审计委员会与信息透明度

----来自深圳证券交易所A股上市公司的经验证据

2011-09-25 09:10:56朱雅琴姚海鑫

东北大学学报(社会科学版) 2011年2期

朱雅琴,姚海鑫

(1.辽宁大学商学院,辽宁沈阳 110136;2.沈阳工程学院技术经济系,辽宁沈阳 110136)

一、问题的提出

上市公司信息透明度的高低不仅关系到股东的利益保护问题,而且也涉及到资本市场的健康发展。高质量的信息披露能够大大降低信息不对称的程度,引导股东进行正确的投资决策,从而提高资本市场效率。信息透明度对资本市场的重要性使其成为理论界与实务界共同关注的热点。信息透明度是一个关于信息质量的全面概念。巴塞尔银行监管委员会于1998年9月在其发布的《增强银行透明度》的研究报告中,将透明度定义为:公开披露可靠与及时的信息,有助于信息使用者准确评价银行的财务状况和业绩、经营活动、风险分布及风险管理活动[1]。

从安然、世通等美国著名企业到我国的琼民源、郑百文、银广厦等一系列公司舞弊案例的发生,反映出国内外许多上市公司都存在着对外提供虚假信息、信息披露不透明等行为,严重打击了股东的投资信心。由于公司的管理层和股东具有不同的目标函数,管理层在实践中可能从自身的利益出发进行经营,如为了自己的职位升迁以及出于再融资和配股的目的,就会利用控制权对披露的信息进行粉饰,使信息透明度降低,并且由此损害外部股东的合法权益,两者产生代理问题。当董事会完全被“内部人控制”时,往往不能客观、真实地评价公司管理层的经营业绩,但独立董事与公司的管理层是相互独立的,可以对管理层进行有效的监督,减少管理层与股东之间的信息不对称。独立董事往往通过审计委员会、薪酬委员会等发挥作用。从保护中小股东利益出发,2002年中国证券监督管理委员会颁布了《上市公司治理准则》,开始将审计委员会制度引入我国上市公司,规定上市公司可以在董事会下设立主要由独立董事构成的审计委员会,审计委员会的主席应当由独立董事担任。本文主要研究独立董事、审计委员会与信息透明度的关系,旨在检验独立董事制度及审计委员会的建立是否提高了我国上市公司的信息透明度。

二、文献回顾与研究假设

1. 独立董事比例与信息透明度

一般而言,我国引入独立董事制度*中国证监会于2001年8月颁布了《关于在上市公司建立独立董事制度的指导意见》,标志着中国上市公司独立董事制度正式启动。指导意见要求上市公司在2003年6月30日前,董事会成员中应当至少包括1/3的独立董事,其中至少包括一名会计专业人士。的目的是改善上市公司治理结构,促使代理成本降低,便于保护中小股东的利益。独立董事在董事会中的比例越大,越能对管理层进行有效的监督,抑制管理层为了自身利益最大化而粉饰对外披露信息的行为,从而可能有利于信息透明度的提高。

关于独立董事比例与信息透明度之间的关系,国内外学者进行了大量研究。Forker(1992)认为:独立董事站在公正的立场上,能使董事会对股东更加尽职尽责,从而提高信息透明度,减少管理层由于公布虚假信息获得不当利益的可能性[2]。Beasley(1996)研究了董事会人员构成与财务欺诈的关系,结果表明上市公司的独立董事比例越大,发生财务欺诈的可能性越小[3]。Peasnell等(2005)通过实证研究得出管理层操纵盈余的概率与独立董事的比例负相关的结论[4]。Eng & Mak(2003)的研究结果表明:独立董事比例与上市公司自愿披露程度负相关[5]。崔学刚(2004)通过实证研究发现独立董事在一定程度上能够提高公司的透明度,但是在两职合一的情况下,这种作用会大大减弱[6]。马忠等以我国家族控股上市公司为样本进行了实证检验,结果表明董事会中独立董事的比例越高,上市公司的自愿性信息披露程度越高[7]。王跃堂等的研究结果表明,董事会独立性在股权缺乏制衡的环境中能发挥监督制约作用,进而提高财务信息质量[8]。

综上所述,关于独立董事比例与信息透明度的关系,国外学者的研究结论并未统一;但是,国内学者的研究结果表明,我国实施的独立董事制度确实发挥了积极作用。从理论上讲,独立董事比例越高,对上市公司的监督能力越强,就会抵制管理层侵占股东利益的机会主义行为,更容易减少舞弊行为的发生,确保对外披露信息的客观性、可靠性。基于以上分析,提出本文的假设1:独立董事比例与上市公司信息透明度正相关。

2. 审计委员会与信息透明度

关于设立审计委员会与信息透明度之间的关系,目前存在两种观点。一种观点认为,审计委员会显著提高了上市公司信息披露水平。McMuller(1996)认为:上市公司设立审计委员会,有助于加强董事会的监督职能,进而提高信息透明度[9]。Abbott等(2000)的研究发现,如果公司的审计委员会全部由独立董事组成,同时每年开会的次数不低于两次,公司发生财务舞弊的可能性会降低[10]。April(2002)通过实证研究发现审计委员会与经理层进行盈余管理程度呈负相关[11]。我国学者夏文贤、陈汉文(2006)认为:设立审计委员会的公司的盈余管理水平显著低于未设立审计委员会的公司[12]。李补喜、王平心(2007)通过实证研究,得出审计委员会在加强独立董事责任和董事会、外部审计师独立性的同时,提高了信息披露质量的结论[13]。蔡卫星、高明华(2009)认为:设立审计委员会的上市公司具有更高的信息披露质量[14]。另一种观点认为,是否设立审计委员会并没有对信息透明度产生显著影响。如杨忠莲、徐政旦(2004)对我国382家公司成立审计委员会的动机进行了实证检验,研究结果发现:我国上市公司成立审计委员会,只是受董事会和外部董事的影响,不具有提高财务报告质量的动机[15]。

根据委托代理理论,董事会下设的审计委员会能够增强董事会对管理层的监督,可以有效地约束管理层个人利益最大化行为,保障上市公司信息披露的可靠性、相关性以及上市公司各项活动的合规性,减少代理成本。同时,由于独立董事占审计委员会成员中的大多数,能够保证审计委员会的相对独立性,审计委员会的设立可能会在提高上市公司的信息透明度、保护中小股东合法权益方面发挥作用。基于以上分析,审计委员会的设立与信息透明度应该是正相关,本文提出假设2:与未设立审计委员会的上市公司相比,设立审计委员会的上市公司具有较高的信息透明度。

三、信息透明度影响因素的研究设计

1. 样本选择与数据来源

本文选取了2007—2009年三年间所有在深圳证券交易所(以下简称深交所)进行交易的A股上市公司作为研究起点,在剔除了ST公司、金融类和数据不全的上市公司后,最终得到连续3年共952家上市公司样本*各年的具体观测值为:2007年310家,2008年318家,2009年324家。。信息透明度数据来自深交所网站,公司治理结构数据和财务数据均来自CCER数据库。文中相关数据的处理及检验均采用SPSS 16.0统计软件进行。

2. 变量选择及模型构建

(1) 被解释变量

从2001年起,深交所开始对上市公司的信息透明度进行考评。深交所分别从上市公司日常信息披露的合规性、及时性、准确性和完整性四个方面,综合上市公司受奖惩情况等对上市公司信息披露情况进行全面评价,最终形成考评结果,其结果分为不合格、合格、良好和优秀四种。

本文研究的主要内容是独立董事、审计委员会对信息透明度的影响,因此将信息透明度作为研究的被解释变量,记为“TR”。当深交所信息披露考评结果为不合格或合格时,信息透明度TR=0;当考评结果为良好或优秀时,信息透明度TR=1。本文获取2007—2009年共3年的考评结果数据,详细情况见表1。

表1 2007—2009年样本公司信息披露考评结果

数据来源:根据深交所网站所公布的信息披露考评结果数据整理得出。

由表1可见,三年内考评结果为优秀和良好的公司所占比例逐年递增,而考评结果为不合格和合格的公司所占比例呈明显递减趋势。整个考察期内考评结果为优秀和良好的比例合计达到70%,虽然占大多数,但是合格与不合格比例合计也达到30%,接近1/3。这表明深交所A股上市公司的整体信息透明度有待进一步提高。

(2) 解释变量

根据前文的理论分析与研究假设,选择独立董事比例(INP)、设立审计委员会(AC)两个变量作为解释变量。

① 独立董事比例(INP)。INP代表董事会的独立性,是指独立董事占董事会成员的比例。

② 设立审计委员会(AC)。AC是哑变量,用来描述上市公司是否设立审计委员会。设立审计委员会的上市公司,取AC=1;没有设立审计委员会的上市公司,取AC=0。

(3) 控制变量

一般而言,上市公司信息透明度还可能受到公司规模、公司财务风险、公司经营绩效等因素的影响。为了加强模型的总体解释能力,本文选取如下控制变量:

① 公司规模(SIZE)。规模大的公司受政府和大众的关注度高,信息不对称程度较低,信息披露质量要求较高,盈余管理受到限制,信息透明度将得到提高。本文用公司总资产的自然对数表示公司规模。

② 财务风险(LEV)。一般认为,公司财务风险越高,则公司的可操控性应计利润越高,公司信息透明度越低。本文用资产负债率来表示公司财务风险。

③ 经营绩效(托宾Q)。公司的经营绩效越好,越愿意把公司的财务状况、经营成果以及现金流量等信息对外披露,以便吸引更多的股东进行投资。本文用托宾Q来表示公司的经营绩效。托宾Q值=公司市场价格/公司重置成本=(年末流通市值+非流通股份占净资产的金额+长期负债合计+短期负债合计)/年末总资产。

(4) 模型构建

根据前文的理论分析与研究假设,构建如下Logistic回归模型,对本文的研究假设进行检验。

其中,P(TR)表示上市公司信息披露考评为优秀或良好的概率,1-P(TR)表示上市公司信息披露考评为合格或不合格的概率,β0是常数项,β1~β5是回归系数,ε为随机干扰项。

四、实证分析及其结果

1. 自变量的多重共线性检验

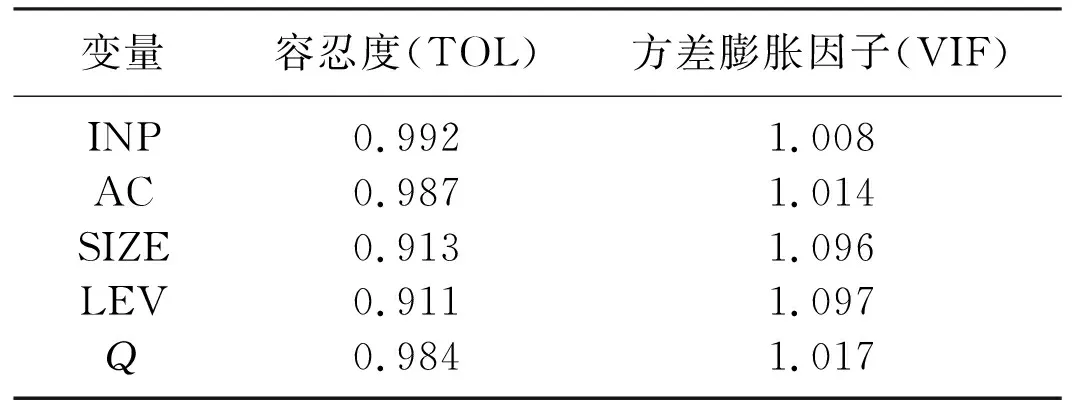

自变量之间的多重共线性可能会造成个别参数的估计不准确,从而增大估计参数的均方差和标准误差,使得模型的稳定性降低。因此,在对独立董事、审计委员会与信息透明度之间进行Logistic回归分析之前,本文先对各自变量之间进行多重共线性检验。多重共线性检验指标,包括容忍度(TOL)和方差膨胀因子(VIF)。一般认为,当容忍度(TOL)小于0.1,方差膨胀因子(VIF)大于10时,自变量之间存在严重的多重共线性,检验结果见表2。

表2 自变量的多重共线性检验表(2007—2009年)

由表2可以看出,在2007—2009年三个样本组中,每个自变量的方差膨胀因子值(VIF)都远远小于10,容忍度值(TOL)都远远大于0.1。所以,本文自变量之间不存在严重的多重共线性,模型的稳定性较强,可以继续进行下一步的研究。

2. 单变量差异显著性检验

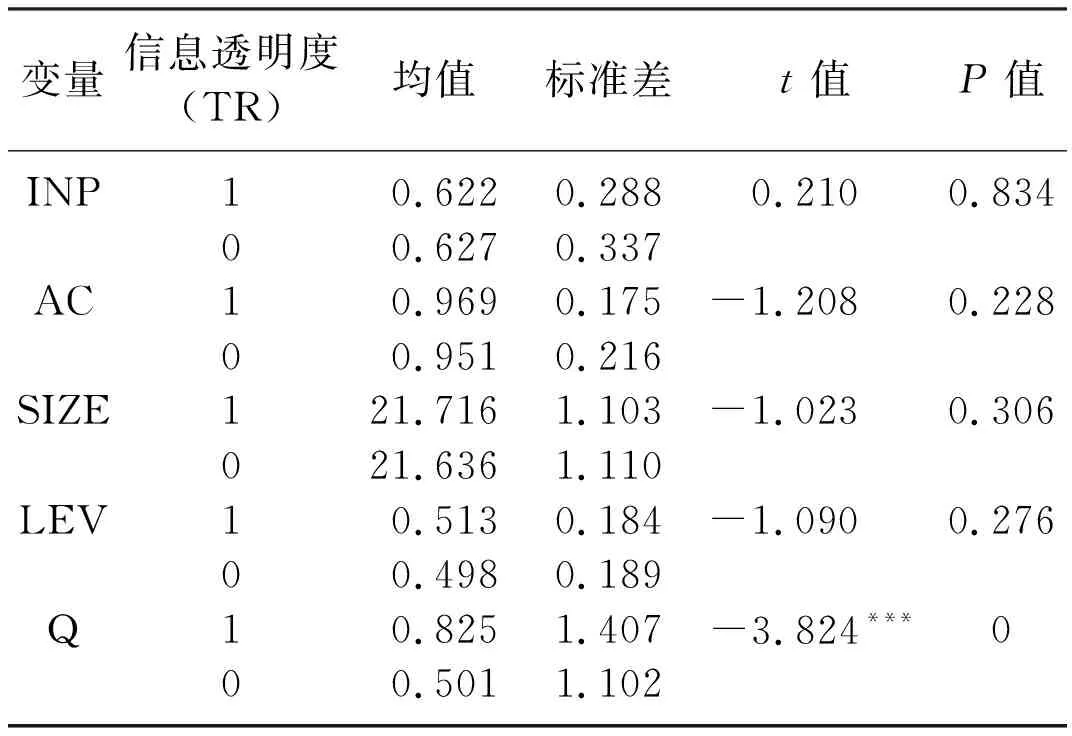

本文把样本公司的信息透明度按照深交所信息披露考评结果分为信息透明度高组(TR=1)和信息透明度低组(TR=0)两组,对两组间变量进行均值比较,并检验两组间变量均值是否有显著差异。样本公司的面板数据组间均值比较与t检验结果见表3。

由表3可见,尽管独立董事比例、设立审计委员会在信息透明度高组(TR=1)和信息透明度低组(TR=0)的两组样本公司中均不存在显著性差异,但是设立审计委员会在信息透明度高组的数值明显大于在信息透明度低组的数值,初步表明设立审计委员会的上市公司,信息透明度较高;而独立董事比例在信息透明度高组(TR=1)的数值反而小于在信息透明度低组(TR=0)的数值,反映出独立董事在上市公司的作用没有得到有效发挥。因为单变量差异显著性检验没有控制其他因素的影响,故不能据此直接得出令人信服的结论,还须要进行Logistic回归分析。

表3 2007—2009年样本公司面板数据单变量差异显著性检验

注:***表示在1%的统计水平上显著。

3. 面板数据Logistic回归分析

根据以上分析,利用前面构建的Logistic回归模型,对本文的研究假设进行检验,见表4。

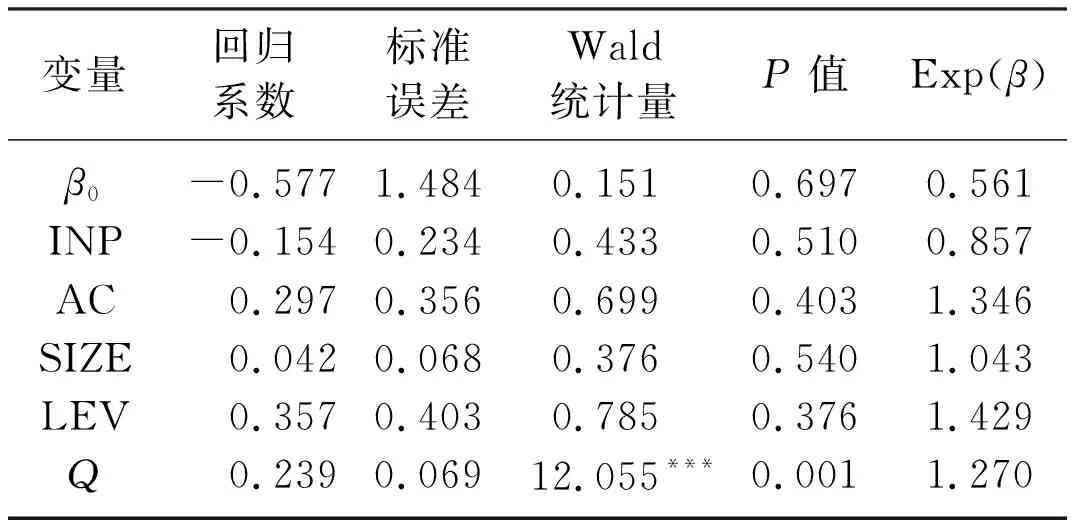

表4 2007—2009年样本公司面板数据Logistic回归结果

注:***表示在1%的统计水平上显著。

在面板数据Logistic回归模型中,回归系数显著性检验不是通过t检验,而是通过构造Wald统计量来进行,Wald检验值越大,表明该自变量的作用越显著。

从表4的Logistic回归结果,可以发现:

(1) 独立董事比例(INP)的回归系数为负,其值为-0.154,与预期符号相反,且在统计上不显著,假设1没有得到验证。但是研究结论与国外学者Eng & Mak(2003)认为独立董事比例与上市公司自愿披露程度负相关[5]相一致。原因在于我国上市公司的管理层或大股东对独立董事有聘用权和定薪权,导致独立董事缺乏独立性,此时,继续增加独立董事人数,只能进一步扩大董事会规模,使得董事之间的沟通、协调时间增加,很难达成一致意见,从而影响信息披露水平;另外,如果上市公司管理层没有向独立董事提供真实、可靠、及时的公司相关信息,仅仅依靠增加独立董事数量,则独立董事也很难发挥其应有的作用。

(2) 设立审计委员会(AC)的回归系数为正,其值为0.297,与预期符号相符,但没有通过显著性检验,假设2也没有得到验证,这与国内学者杨忠莲、徐政旦(2004)认为我国上市公司成立审计委员会不具有提高财务报告质量的动机[15]的结论相一致。从面板样本数据来看,只有34家没有设立审计委员会,仅占3.7%;而918家上市公司设立了审计委员会,占96.3%。由此可见,我国绝大部分上市公司虽然设立了审计委员会,但审计委员会并没有发挥出预期的监督保障作用,反映出内部监管尚不完善。

五、主要研究结论及进一步研究建议

1. 主要研究结论

本文从信息透明度视角分析独立董事、审计委员会产生的治理效应,利用2007—2009年我国深交所952家A股上市公司的面板数据进行实证检验,得出以下结论:

(1)在现实中,许多上市公司只是为了满足监管标准的要求而建立形式上的独立董事制度。由于管理层掌握着重大事项的决策权,在重大问题的决策中,管理层常常绕开独立董事,独立董事没有获得应有的“知情权”,使得独立董事对上市公司很难实施积极监督,其作用不能充分发挥出来。尽管如此,也不能否定独立董事的积极作用,上市公司增加独立董事人数值得提倡,关键是如何使独立董事制度进一步完善,保证独立董事真正做到“独立”,增强其公司治理的有效性。

(2) 审计委员会的设立在一定程度上提高了信息透明度。我国监管层推行的审计委员会制度尽管已经产生了一定的正面效应,但是审计委员会治理的有效性还需要监管部门积极采取相应措施,可以借鉴NYSE、NASDAQ强制命令审计委员会中的所有董事都独立于管理层和上市公司[16]的做法,进一步增强审计委员会的独立性,充分发挥审计委员会对信息披露质量的监督作用,促使信息透明度的提高,从而保护股东的利益不受侵害。

2. 进一步研究建议

(1) 选择更多变量。本文仅研究独立董事比例、是否设立审计委员会与信息透明度的关系,随着研究的逐步深入,还可以选择更多变量,如独立董事薪酬变量、独立董事背景变量、审计委员会的特征变量等来研究其对信息透明度的影响,从而对信息透明度的提高途径提供理论依据和实践支持。

(2) 信息透明度替代变量的选取问题。本文以深交所的信息披露考评结果作为信息透明度的替代变量,得出实证结论的可靠性须要进一步检验,还可利用公开披露的审计意见作为信息透明度的衡量指标,验证得出的实证结论是否具有稳健性。

(3) 除了内部治理对信息披露透明度有重要影响外,外部治理的影响也不容忽视,如产品市场、控制权市场、职业经理人市场等对信息透明度也有着重要影响。目前这一方面的研究尚不多见,尤其须要加强实证研究。

参考文献:

[1] 蒋义宏. 上市公司会计信息质量实证研究[M]. 上海:上海财经大学出版社,2008.

[2] Forker J J. Corporate Governance and Disclosure Quality [J]. Accounting and Business Research,1992,22(6):111-124.

[3] Beasley M. An Empirical Analysis of the Relation Between Board of Director Composition and Financial Statement[J]. The Accounting Review,1996,71(10):443-465.

[4] Peasnell K V,Pope P F,Young S. Board Monitoring and Earnings Management: Do Outside Directors Influence Abnormal Accruals[J]. Journal of Business Finance & Accounting,2005,32(9):1311-1346.

[5] Eng L L,Mak Y T. Corporate Governance and Voluntary Disclosure[J]. Journal of Accounting and Public Policy,2003,22(4):325-345.

[6] 崔学刚. 公司治理机制对公司透明度的影响[J]. 会计研究,2004(8):72-80.

[7] 马忠,吴翔宇. 金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验验证[J]. 会计研究,2007(1):44-50.

[8] 王跃堂,朱林,陈世敏. 董事会独立性、股权制衡与财务信息质量[J]. 会计研究,2008(1):55-62.

[9] McMuller D A. Audit Committee Performance: An Investigation of the Consequences Associated with Audit Committees[J]. A Journal of Practice & Theory,1996,15(1):87-103.

[10] Abbott L J,Parker S. Auditor Selection and Audit Committee Characteristics[J]. A Journal of Practice & Theory,2000,19(2):47-68.

[11] April K. Audit Committee,Board of Director Characteristics and Earnings Management[J]. Journal of Accounting and Economics,2002,33(3):375-400.

[12] 夏文贤,陈汉文. 审计师变更、审计收费与审计委员会效率[J]. 财会通讯:学术版,2006(2):3-9.

[13] 李补喜,王平心. 审计委员会的设立与公司治理----基于审计收费的实证研究[J]. 数理统计与管理,2007,26(1):87-95.

[14] 蔡卫星,高明华. 审计委员会与信息披露质量:来自中国上市公司的经验证据[J]. 南开管理评论,2009,12(4):120-127.

[15] 杨忠莲,徐政旦. 我国公司成立审计委员会动机的实证研究[J]. 审计研究,2004(1):19-24.

[16] 翟华云. 审计委员会和盈余质量----来自中国证券市场的经验证据[J]. 审计研究,2006(6):50-57.

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

法大研究生(2019年1期)2019-11-16 00:37:46

劳动保护(2019年7期)2019-08-27 00:41:22

消费导刊(2018年10期)2018-08-20 02:56:52

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50