虚拟企业中的收益分配机制

2011-08-15 02:49陈一鸣

华东经济管理 2011年9期

陈一鸣

(长沙理工大学 经济与管理学院,湖南 长沙 410114)

虚拟企业是为把握市场机遇,将分布于协作企业中的资源集成而来的非法人动态组织[1-2]。当今,经济全球化、市场动态化、需求个性化、又竞争又合作的趋势日益明显。虚拟企业强调协作企业各自贡献特长,资源互补而形成竞争优势。它为企业的发展壮大提供了又一途径,被认为是企业未来的主要组织形式[3-5]。

虚拟企业的对应协作企业通常都欲使自身收益最大化。合作各方都满意的收益分配方式能对虚拟企业的组建和良好运行起到积极的推动作用;反之,则会起阻碍作用。所以,虚拟企业收益在协作企业之间的分配机制直接影响其形成,虚拟企业建立过程中的一个重要环节就是确定收益分配机制。现有的对虚拟企业收益分配机制的研究还很不完善[6-7]。

本文拟分析虚拟企业收益分配的基本约束,构造虚拟企业收益分配的具体方式。在企业集团的实践中,总结出了二次分配法和绩差效益分配法[8-9]。本文对虚拟企业中采用这两种方法进行收益分配作探讨,并给出一种适合于虚拟企业收益分配的基于分配系数的团体惩罚分配模式。

一、虚拟企业收益分配的基本约束

假设某一市场机遇对应的可能最大收益V由独立运行企业1,2,…,n通过组建虚拟企业联合行动才能取得。用n维向量S=(S1,S2,···Sn)代表每一个协作企业从该虚拟企业的预期收益V中预期分得的收益,Si表示协作企业i从该虚拟企业中预期分得的收益,以Ti表示协作企业i参与该合作的机会成本,i=1,2,···,n。则向量S应满足以下条件:

(1)式为个体合理性条件,它表明,只有当独立运行企业虚拟合作的预期收益不低于该企业选择该合作的机会成本,该企业才有成为该虚拟企业的协作企业的积极性。(2)式为集体合理性条件,即各协作企业虚拟合作的收益之和不超过虚拟企业的收益。

并且,各协作企业都能接受的收益分配方案应满足(3)式。该式中,Ak为独立运行企业k针对该市场机遇单独行动的收益,Ai1i2为独立运行企业i1、i2针对该市场机遇联合行动的收益,Ai1i2…im为独立运行企业i1、i2、…、im针对该市场机遇联合行动的收益,Ai1i2…in-1为独立运行企业i1、i2、…、in-1针对该市场机遇联合行动的收益。

二、基于分配系数的团体惩罚分配模式

虚拟企业中的理事会(或职能相同的其它名称机构)与各协作企业之间的关系可被认为是委托代理关系,理事会监督各协作企业的行动并决定分配方案,各协作企业根据收益分配方法选择自己的行动。

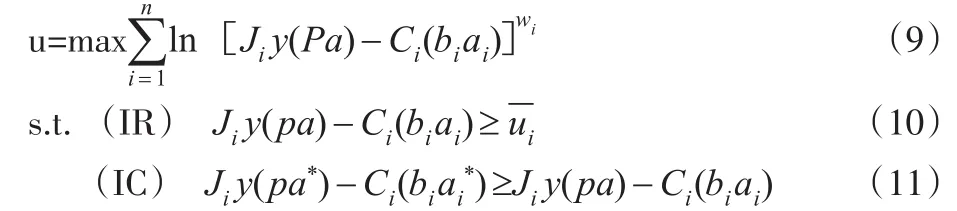

假定协作企业i针对相应虚拟合作的不可观测努力水平为ai,ai∈Ai=(0,1),i=1,2, ···,n;各协作企业对应ai的成本为Ci(ai),该函数为严格递增的可微凸函数,满足Ci(0)=0;用a=(a1,a2,···,an)=(ai,a-i)代表所有n个协作企业的努力水平向量;在不确定环境下,虚拟企业的收益y不仅取决于努力水平向量a,而且取决于外生因素R,即y=y(a,R);假定y(a,R)是严格递增的可微凹函数,满足y(0,R)=0;令Si(y)代表协作企业i从y中分得的份额;各协作企业风险中性,其初始财富为Wi,效用函数为Ui(Si,ai)=Wi+Si(y)-Ci(ai)。考虑采用如下方案分配虚拟企业收益:

其中,Ji为协作企业i的分配系数,Ki为协作企业i的惩罚额,Ki〉0;ˉ为预设的虚拟企业目标收益。根据这一分配方案,如果虚拟企业收益达不到目标yˉ,协作企业i受到Ki的惩罚,否则,虚拟企业收益全部分配。

现在,我们住进了楼房,独轮车也失去应有的风光。可父亲舍不得把它处理掉,还收藏在楼下车库的一角。每过两三个月,父亲就去把车子擦一遍,车轴里还上点油,然后望着它,摸摸它,还自言自语地说着什么。

在这种分配方案下,协作企业i的期望效用函数为:

其中,Eiy(a)= ∂Ey(a)/∂ai。

纳什均衡的充要条件是:满足max Ui(Si,ai),即:

其中,Fi(ˉ,a)=∂F(yˉ,a) /∂ai。

假定F (yˉ,a) 有界,Wi足够大,则通过调整ˉ和 Ki,可以实现纳什均衡(7)的解是帕累托最优。分配系数Ji的确定是一个复杂的过程,必须结合各协作企业的相对业绩和努力程度。下文给出一种较理想化的确定Ji的方法。

假定协作企业均为风险中性,Pa=(P1a1,…,Piai,…,Pnan),Pi表示协作企业i的工作效率,y(Pa)表示虚拟企业的期望收益,ai的成本Ci(biai)〉0,bi为ai的成本系数,令wi为协作企业i的相对议价能力,a*=(a1,…,ai*,…,an),u为联合效用的最大值,为企业i的保留效用值。

对上述模型求解,可得出分配系数集合J=(J1,…,Ji,…,该合作博弈问题的目标为最大化联合效用函数,即:Jn),该集合就是以上合作博弈问题的纳什均衡解。

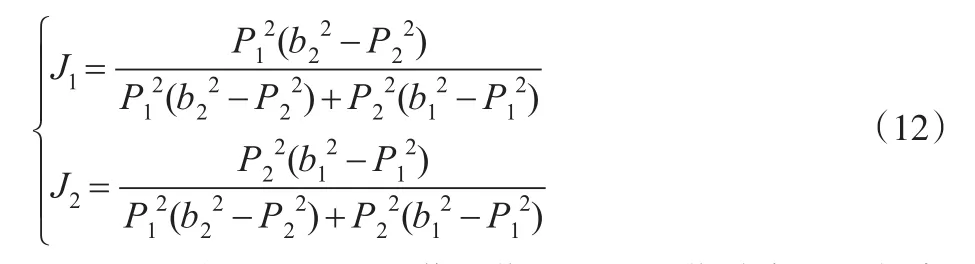

为便于计算,选择n=2,y(pa)=(p1a1+p2a2)2/2+(p1a1+p2a2)C1(b1a1)=(b1a1)2/2,C2(b2a2)=(b2a2)2/2,且bi〉Pi(保证纳什均衡解的存在),解得:

由(12)式可以看出,若协作企业的工作效率相对较高或成本系数相对较低,则其所获分享份额相对较高,即:

该种分配方式体现了按照协作企业的贡献分配虚拟企业收益这一原则,可有效增强协作企业之间的合作。

基于分配系数的团体惩罚分配模式中,通过引入目标收益yˉ和惩罚额Ki,不仅可有效防止协作企业的偷懒行为,还可以促使协作企业之间相互帮助,以达到虚拟企业的目标收益yˉ,从而增强了虚拟企业内部的凝聚力,有效提高协作企业将资源投入虚拟合作的积极性。

三、二次分配法和绩差效益分配法

(一)虚拟企业收益的二次分配法

虚拟企业收益的二次分配法包括两次分配:虚拟企业中的理事会根据虚拟合作产品的销售价格,经过与各协作企业的共同协商,确定最终产品的单位目标成本,并对目标成本按零部件或成品和半成品分解,确定零部件和总装配件的目标成本,以此作为虚拟企业对应各协作企业之间的结算价格,各协作企业的实际成本和目标成本之间的差异形成的盈亏由协作企业自己负责,这便是二次分配法中的第一次分配。第二次分配是,将经第一次分配后的虚拟企业收益在其协作企业之间分配。

(二)虚拟企业收益的绩差效益分配法

绩差效益是指不同的协作企业在虚拟合作中,由于主观或客观因素,投入等量资源形成不同的劳动生产率,而使某些协作企业从虚拟企业获取较高利润。虚拟企业中的绩差效益可分为两种形态:一种是由协作企业主观因素造成的绩差效益,包括由于各协作企业的经营管理水平、设备状况的差异造成的绩差效益;另一种是由于协作配套产品的技术难度和劳动强度差异、原材料或最终产品的价格涨落等客观因素引起的绩差效益。在协调这两种绩差效益时,应区别对待。对第一种绩差效益,在收益分配时应不加调节,绩差效益全部归创造它的协作企业所有;对第二种绩差效益,在制定协作企业间的转移价格时,应对之予以适当调整,平抑同等劳动的创利率差别,从而有效调动各协作企业的积极性。

(三)协作企业之间的转移价格

协作企业之间的合作收益分配没有产权硬约束,因而收益分配的弹性较大。从前文可看出,绩差效益分配法中协作企业之间合理的转移价格,二次分配法中第一次分配时协作企业之间合理的转移价格和第二次分配时适当的分配比例,分别是二次分配法和绩差效益分配法生命力的决定性影响因素,也是虚拟企业成功建立和稳定运行的关键。

可根据实际情况,采用以下几种方法中的一种,确定协作企业之间的转移价格。

(1)以市场为基础的协商价格,即协作企业就转移产品的价格进行协商并取得一致意见。协商价格的成功采用依赖于以下两个条件:存在非完全竞争市场;在协作企业之间谈判时,应具有充分的信息资源。协商价格的确定具有一定弹性,可从实际出发,照顾一些协作企业。

(2)全部成本加平均利润。即各协作企业产品的成本加一定利润作为转移价格。若有必要,要根据虚拟企业内各种价格影响因素的变化,对转移价格进行调整,以平衡协作企业之间的收益分配,充分调动各协作企业的积极性。

(3)变动成本加固定费用。这种方法要求,协作企业之间的产品转移以单位变动成本定价,同时,提供方向需求方收取固定费用,作为一段时间内或对应某一市场机遇,需求方以低价获得产品的一种补偿。这样,提供方通过收取固定费用补偿其固定成本,并获得利润;需求方支付固定数额的费用后,对所需产品只需支付变动成本。

四、结 论

本文分析了虚拟企业收益分配的基本约束。给出了一种能有效激励协作企业的基于分配系数的团体惩罚分配模式,通过引入目标收益和惩罚额,可有效防止协作企业的偷懒行为,并促使协作企业之间相互帮助。对灵活运用二次分配法和绩差效益分配法进行虚拟企业收益的分配作了探讨,并重点分析了协作企业之间的转移价格确定。

[1] 陈一鸣.虚拟企业组建及运行的理论和方法[M].长沙:中南大学出版社,2005:2-8.

[2] 陈安,陈宁.虚拟企业协作博弈中的双优策略[J].系统工程理论和实践,2001,(2):86-90.

[3] Tolle M,Bernus P,Vesterager J.Collaborative business ecosystems and Virtual Enterprises[M].Boston(USA):Kluwer Academic Publishers,2002.

[4] 张煜,李文铎,李斌.基于动态联盟的虚拟企业的库存控制策略[J].计算机集成制造系统-CIMS,2008,14(11):2224-2230.

[5] 程绍武,徐晓飞,王刚,等.虚拟企业经营过程仿真的联邦建模框架[J].计算机集成制造系统-CIMS,2006,12(8):1167-1174.

[6] Martins A,Ferreira J,Mendonca M.Quality management and certification in the Virtual Enterprise[J].International Journal of Computer Integrated Manufacturing,2004,17(3):212-223.

[7] 卢少华,陶志祥.动态联盟企业的利益分配博弈[J].管理工程学报,2004,18(3):65-68.

[8] Groves T,Loeb M.Incentives in divisionalized firm[J].Management Science,1979,25:221-236.

[9] Carnarinha L M.Towards an architecture for Virtual Enterprise[J].Journal of Intelligent Manufacturing,1998,9(2):189-199.

猜你喜欢

科技进步与对策(2021年16期)2021-08-25

今日农业(2020年16期)2020-09-25

作文成功之路·小学版(2019年8期)2019-09-18

读者(2017年14期)2017-06-27

法制博览(2016年11期)2016-11-14

项目管理技术(2016年12期)2016-06-15

读写算(下)(2016年9期)2016-02-27

电子工业专用设备(2015年4期)2015-05-26

天津大学学报(社会科学版)(2013年4期)2013-03-11

河北工业科技(2011年6期)2011-01-06