云南省某区结核分枝杆菌与艾滋病病毒双重感染防治成本分析方法研究

2011-08-14 04:08:38王冬梅马丽萍蒋艳高金金李涛王嘉周林成诗明程薇

中国防痨杂志 2011年11期

王冬梅 马丽萍 蒋艳 高金金 李涛 王嘉 周林 成诗明 程薇

HIV感染是目前已知的促使从Mtb感染发展成为活动性结核病的最危险因素[1]。据世界卫生组织估算,2009年在我国130万(110~150万)新发结核病患者中,大约有1.9万例(1.2~2.9万例)患者同时感染了HIV[2]。笔者对2009年云南省曲靖市某区CDC对Mtb与HIV双重感染防治工作进行成本测算,探索更加合理、科学的成本测算方法,同时为同级或上级财政提供更准确、全面的成本信息。

资料和方法

一、资料来源

(一)基本情况

云南省曲靖市某区CDC,辖区内包括70余万户籍人口,流动人口近15万,共有工作人员46名,其中5个基本业务科室16名直接参与Mtb与HIV双重感染防治。自2006年起,根据艾滋病传播途径、疫情程度、累计发现的HIV感染与AIDS患者人数占当地常住人口的比例,以及当地工作能力和积极性、防治模式等方面因素,选择纳入全球基金(China Global Fund Programs,GF)的项目县。这些项目县在GF的支持下开展Mtb与HIV双重感染防治工作,并积累了一定经验。

(二)Mtb与HIV双重感染防治内容

2005年11月,卫生部制定下发的《中国TB/HIV双重感染防治工作框架(试用版)》(下称《框架》)[3],2007年《第五轮中国全球基金结核病项目(一期)TB/HIV双重感染防治实施方案》(下称《方案》)[4],2010年7月卫生部下发《全国结核菌/艾滋病病毒双重感染防治工作实施方案(试行)》(下称实施方案)[5]是我国双重感染防治相关的最重要政策文件。其中主要的策略包括:(1)建立结核病和艾滋病防治机构的合作机制,充分依托定点治疗机构;(2)为HIV感染者和患者提供结核病问卷筛查和检查;(3)为艾滋病高、中流行区新登记的结核病患者提供HIV抗体检测服务;(4)为Mtb与HIV双重感染患者及时提供相应的治疗和随访管理服务。因此从2005年开始,该区CDC按照上述方案开展了上述工作,2010年对当地开展的上述工作进行了成本测算研究。

(三)资金来源和成本构成

根据该区CDC的成本性质、经济内容,借鉴多个研究[6-11],将涉及的卫生资源分成以下几类:

1.CDC投入到Mtb与HIV双重感染防治工作中的成本:(1)直计成本即CDC职工和临时聘用人员获得的劳动报酬,包括工资福利支出、基本工资、津贴补贴、社会保障缴费等。(2)公共费用包括办公费、手续费、水费、电费、邮电费、招待费、工会经费、专用材料费、其他商品和服务支出、对个人和家庭补助以及其他资本性支出共11项。(3)分摊的行政管理科室的成本。将间接参与工作的科室也就是行政管理科室的直计成本和公共费用按人员系数分摊到防疫科、公共卫生科、结核病防治科、艾滋病防治科、检验科、HIV初筛试验室、健康教育与促进科7个业务科室。

2.GF经费支持开展的Mtb与HIV双重感染防治工作成本[4]:这部分经费支持的主要活动都与国家的防治任务进行整合,但费用支出类别只包括会议、培训、宣传、复方新诺明预防性治疗管理、激励和督导等6个大类。

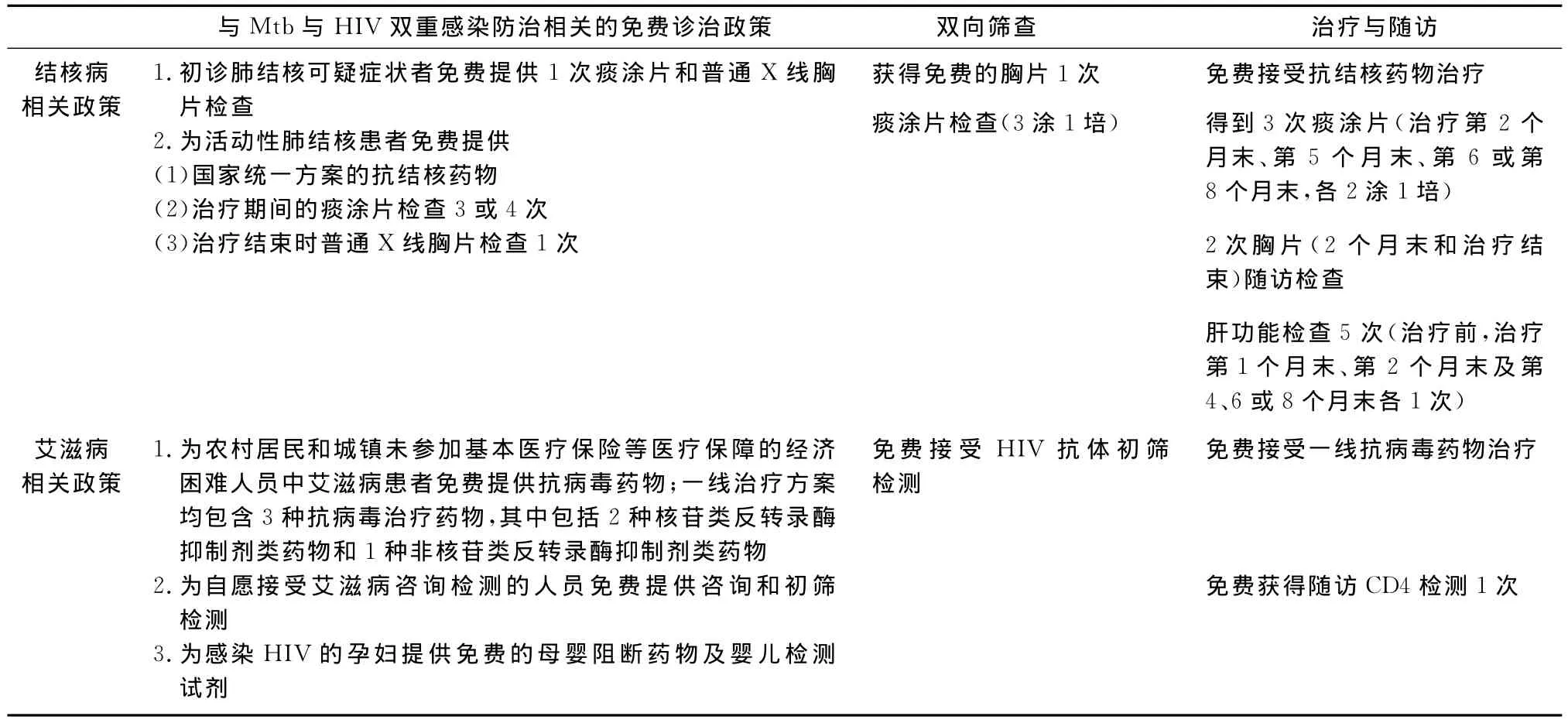

3.国家免费项目:各级下拨用于免费检测的试剂和药品,包括HIV抗体初筛检测、结核病的痰涂片和X线片检查,抗病毒和抗结核治疗,同时还包括治疗随访检查等的费用(表1)。

4.患者自付费用:主要包括患者接受HIV抗体确认试验、CD4+T淋巴细胞计数、病毒载量检测,以及抗结核治疗过程中的肾功能监测和胸部X线片检查的费用。

表1 Mtb与HIV双重感染防治工作相关的免费诊治政策

5.成本测算的会计期:为2009年1—12月。

二、方法

(一)具体内容

对该区CDC和GF相关人员就CDC运行模式、科室设置、财务制度、服务内容、参与 Mtb与HIV工作人时等访谈,梳理当地资金来源和成本构成。

(二)成本核算方法

CDC投入成本主要借鉴医院和CDC公共卫生服务项目的成本核算方法:(1)将CDC所有科室划分为直接和间接提供服务的科室;(2)将成本资源进行划分,分为直计成本、公共费用,以及行政后勤分摊到业务科室的管理费用;(3)以科室为成本归集对象测算各科室的成本,具体需通过人员数和参与工作的人时数,采用操作时间分配系数法进行测算;(4)间接提供服务科室的成本分摊。其余3个部分进行实际测算。

(三)测算控制

专家组成员对测算方法、实施过程和成本测算调查表内容等进行咨询和论证,证实对不同来源的资源进行成本分析的方法和步骤是否科学和合理。现场收集数据并进行实际测算。

三、统计学分析

按照常规工作流程和内容[3-5],修正和归纳测算方法,对Mtb与HIV双重感染防治涉及成本分别测算。所有数据均输入Excel 2007进行分析处理。

四、质量控制

向被调查者说明成本分析基本内容和原则,要本着实事求是的原则,不重复计算也不遗漏;数据取自CDC和GF财务数据库;明确每项工作具体包括的内容,避免遗漏;工作人员以及每人操作时间的统计进行详细的访谈,如具体的工作环节、工作时间、参与双重感染防治内容和时间等,包括6个大项近30张表格;在调查过程中及时核查和标记,避免重复计算;课题组人员2名一组对所有数据实行双采集,分别录入并相互核实信息。

结 果

一、成本测算方法和步骤

(一)CDC投入成本的测算方法

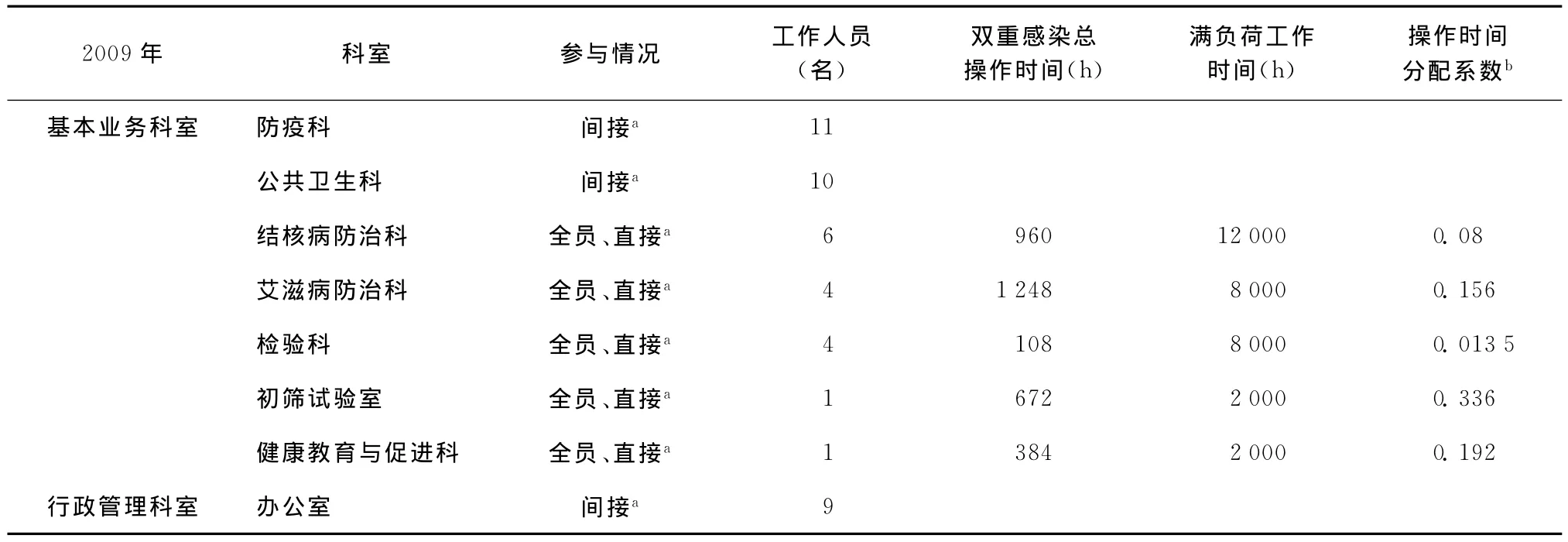

1.各科室直计成本归集和公共费用分摊:(1)将CDC内部科室划分为直接参与工作科室和间接参与工作科室,了解人员配置情况(表2)。(2)直计成本按2009年各科室配置工作人员工资情况和人数直接归集到各科室;公共费用根据2009年各科室配置工作人员所占CDC全员比例,分摊到各科室,得到各个科室的直计成本和公共费用。(3)根据2009年各基本业务科室工作人员所占CDC基本业务科室全员比例,将行政管理科室的直计成本和公共费用再分摊到各基本业务科室,得到各基本业务科室总成本,其中5个直接参与科室的总成本进行下一步分析。

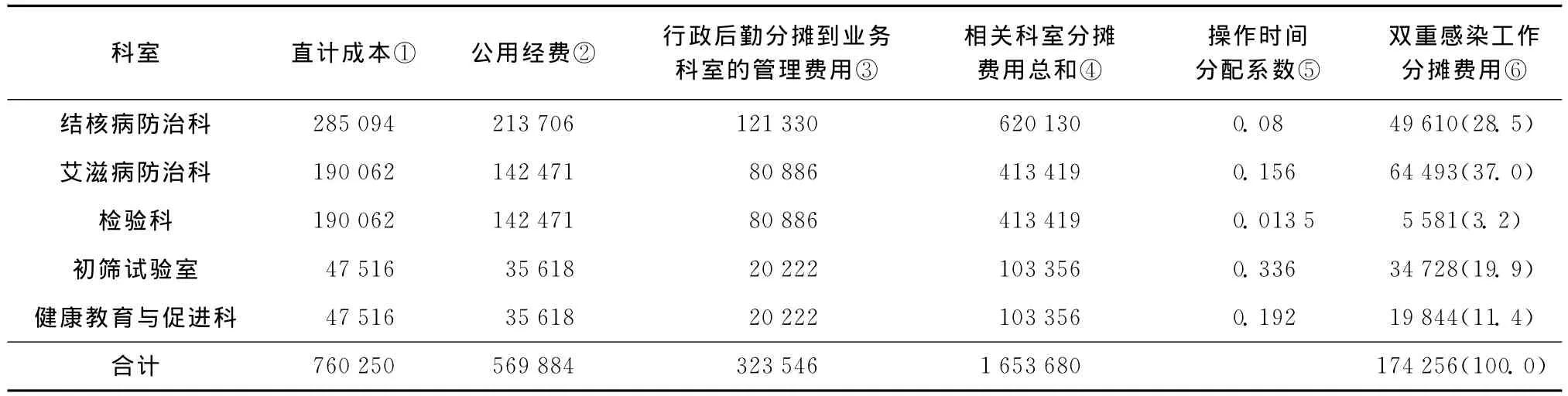

2.直接参与工作科室成本分摊和分析:(1)单独计算5个直接业务科室中参与Mtb与HIV双重感染防治的工作人员数、每个工作人员参与的时间数,作为对各个业务科室成本分摊的依据。采用操作时间分配系数法[12]将这5个科室成本按照参加Mtb与HIV双重感染防治的实际人数和全年实际工作时间进行分摊,得到5个科室Mtb与HIV双重感染防治工作成本总和。如初筛实验室1人,每个月投入到Mtb与HIV双重感染防治的时间是7d,每天工作8h,全年双重感染防治总操作时间是672h。(2)计算5个科室人员满负荷年工作时间[13],与这5个科室全年双重感染防治总操作时间计算出操作时间分配系数;再根据已有的5个直接参与科室的总成本来计算Mtb与HIV双重感染防治成本总和(表3)。(3)将5个科室的直计成本和公共费用按照上述计算过程进行拆分最终获得直计成本和公共费用在Mtb与HIV双重感染防治成本中的比例。

表2 该区CDC科室人员配置和操作时间情况

(二)GF投入成本的测算

按照GF经费支持开展的Mtb与HIV双重感染防治的6个大类服务进行成本测算,包括会议、培训、宣传教育、复方新诺明预防性治疗管理、激励费用、督导费用。如会议费用包括了专家讲课费、餐费、场地费、资料费等,按照不同的会议规模,计算各型会议个数、参加会议的人次数和天数,获得会议总费用、平均每次会议费用。

(三)国家免费和患者自费部分的测算

归纳国家免费政策覆盖情况,收集提供服务次数和患者人数,按照当地各项服务收费标准计算单次服务成本费用。最后分别测算出国家免费和患者自费部分的成本。如国家免费政策中对每例HIV感染者和患者每年提供1次胸部X线检查,2009年该区对194例实施检查,检查单价是13.18元人民币,合计是2556.92元人民币。

二、成本分析结果

根据成本测算结果可见(表4)。

讨 论

近年来,我国医疗机构和公共卫生服务机构的成本核算方法日趋成熟。相比之下,CDC成本核算基本上还停留在初步探索阶段,没有跟上国家医疗卫生体制改革的步伐。我国的疾控体系建立之初,CDC的前身卫生防疫机构的筹资即为全额补助,机构的发展、设备购置、人员经费和业务费用等都由国家支付,主观上缺乏成本核算和管理的意识[13]。针对Mtb与HIV双重感染防治工作,目前国内外尚缺乏对县(区)级Mtb与HIV双重感染防治开展过成本测算方法,难以掌控双重感染防治工作的实际成本。同时CDC在经费预算、资金管理上也缺乏科学的依据和方法[9]。

表3 该区CDC各科室经费分摊情况(人民币,元)

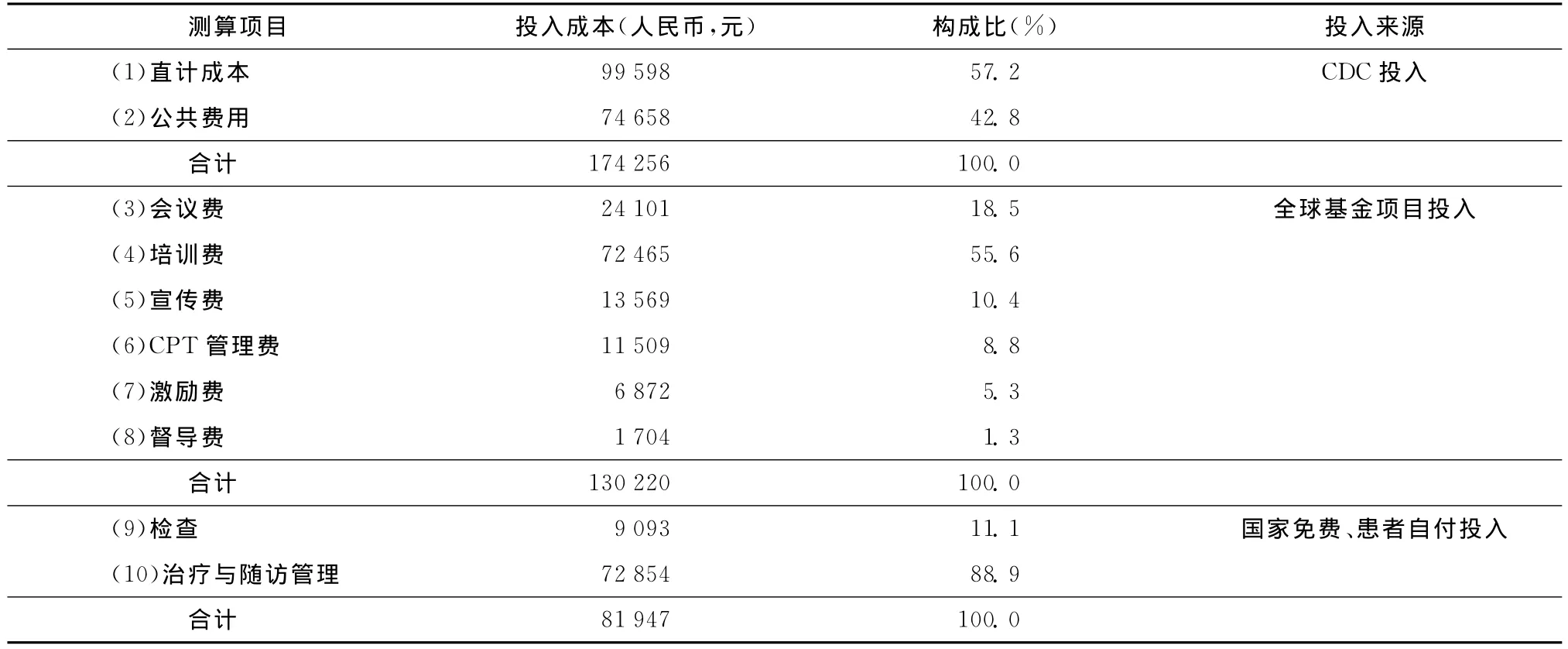

表4 该区投入到Mtb与HIV双重感染工作中的各类成本

目前对于 CDC成本核、测算的研究[8-11]均沿用医院成本核算和公共卫生服务项目成本核算的方法,这些研究和探索为进一步完善我国公共卫生服务成本测算方法奠定了坚实基础。本研究也借鉴了成本中心即参与科室的划分和工作时间分摊系数法等成本测算的方法进行分析,这种方法是根据特定目标对按照某种划分标准归类的成本或费用进行推测计算或回顾性的分析,具有推测性、预测性[14]。

由于支持Mtb与HIV双重感染防治专项工作的资金来源多样化。对于不同资金来源的部分笔者采用了不同的测算方法:CDC机构总成本按照工作人员系数分摊到参与Mtb与HIV双重感染防治工作科室、并通过操作时间分配系数法测算出机构内参与Mtb与HIV双重感染防治人员的总成本,这个过程与医院成本核算相关研究在方法上有着共性,是对CDC投入成本的核算过程;对GF支持的经费按照测算时间段内该区实际收支情况和实际开展活动类别、数量进行归集;国家免费部分和患者自付部分则根据所涉及的检查、治疗与随访管理的具体细目进行归类,并按照服务量和单位服务价格进行测算,其中单位服务价格一般是按照招标采购价或者患者实际消费价格进行测算,一个反映项目和国家的实际支持情况,另一个反映患者的实际负担。

Mtb与HIV双重感染防治工作在CDC内部主要由艾滋病防治和结核病防治机构2个机构承担,需要相互间良好的配合和沟通。本研究是基于既定的机构间职责和转介流程,梳理双重感染防治工作的每个工作细节后进行测算,利于数据收集的科学性,同时这不失为测算过程中的一个挑战。

公共卫生服务的成本核(测)算一般只限于机构成本,并没有涉及服务接受方。数年来各级政府以及多部门齐抓共管出台了一系列切实帮扶患者的政策和措施,共同加强重大传染病的防控。患者诊疗的经济负担尽管较重,但各级政府也在不断加大力度,在未来也希望动员其他资源覆盖患者支付的部分,切实降低患者经济负担、提高患者的生存质量。该区从全球基金结核病项目项目一期2006年10月至2008年9月,二期2008年10月至2010年6月开始实施Mtb与HIV双重感染防治工作。此次研究的成本分析的会计期是2009年1—12月份,整个双重感染防治工作已经经历了项目的准备期、成熟期并向维持期迈进。项目初始一般投入较高,经济学上称资本成本,本研究基本没有涉及这部分。同时从技术策略的掌握、活动的实施能力、深入程度到项目管理等方面在2009年该区都已经基本成熟,以常态化工作为基础,更利于真实反映总成本、单位成本和成本流向等。

本研究分析结果可见,该区CDC投入到Mtb与HIV双重感染防治工作的成本占45.1%,GF投入成本占33.7%,而国家免费防治政策支持经费占10.9%,患者自付费用占10.3%。从整体来看,各级政府用于专项工作成本占56%,全球基金项目占1/3,患者自付1/10。其中,国家级和省级下拨的免费检测试剂、药品、耗材等也覆盖了较大比例的成本,各级的免费救治政策真正降低了患者诊疗经济负担。因此,在建立方法的同时,本研究结果也梳理了当地的Mtb与HIV双重感染防治成本构成和成本水平,为各级了解Mtb与HIV双重感染流行状况类似的县(区)级成本情况,未来为政府经费配置可以提供现实依据;同时成本测算的实施过程,为进一步加强和规范成本管理奠定了基础,有助于建立成本管理意识、提高成本管理水平。

本研究对未来各级政府承诺和实施经费配置用于开展Mtb与HIV双重感染防治,是一个有益的探索。卫生部从2005年至今多次下发了Mtb与HIV双重感染防治的技术方案和实施指南等,并在“十二五”开局之年,将Mtb与HIV双重感染防治工作纳入《全国结核病防治规划(2011—2015年)》和《中国遏制与防治艾滋病行动计划(2011—2015年)》之中,但目前还没有专项防治经费支持。随着我国医疗卫生体制改革步伐的加快,实现公共卫生服务均等化的目标迫在眉睫。这就需要各级疾病预防控制机构要加强内部管理,建立和完善机构服务成本核(测)算方法,为国家和地方财政完善拨款和经费补偿机制奠定基础。此外也希望GF能够将目前的财务管理制度与成本测算结合起来,使整个Mtb与HIV双重感染防治工作的成本信息更好的服务于项目管理。

本研究是对县(区)级疾病预防控制机构 Mtb与HIV双重感染工作成本分析的方法学设计,关于防治工作成本包含的其他内容,如具体的筹资机制、评价监督机制等,均不在本研究的范畴内。CDC的工作内容涉及面广,部分工作具有很强的不确定性,不同于医疗机构的医生坐诊,成本消耗是根据事件的大小、地点的远近而定的,因此,CDC工作流程的确定是关键;同时,本研究中没有将当地CDC为Mtb与HIV双重感染工作提供的工作用房、交通设备及卫生局主办的刊物、电视台和广播电台提供的宣传服务等纳入整个成本的测算。希望在未来的CDC成本测算的方法学上得到不断发展完善。

[1]Cain K.A revised framework to address TB-HIV co-infection in the Western Pacific Region,2008[EB/OL].Geneva:WHO,2008[2011-02-24].http://www.wpro.who.int/publications/PUB_9789290613879.htm.

[2]World Health Organization.Global tuberculosis control:WHO report,2010[EB/OL].Geneva:WHO,2010(2010-07-31)[2011-07-24].http://www.who.int/tb/publications/global_report/en/.

[3]中华人民共和国卫生部疾病控制司,中国疾病预防控制中心,中英性病艾滋病防治合作项目.中国结核分枝杆菌(Mtb)与艾滋病病毒(HIV)双重感染防治工作框架(试用版).北京:中华人民共和国卫生部,2005:6-8.

[4]中国疾病预防控制中心结核病预防控制中心.第五轮中国全球基金结核病项目(一期、二期)结核分枝杆菌(Mtb)与艾滋病病毒(HIV)双重感染防治实施方案.北京:中国疾病预防控制中心结核病预防控制中心,2009:7-24.

[5]中华人民共和国卫生部.全国结核菌/艾滋病病毒双重感染防治工作实施方案(试行).北京:中华人民共和国卫生部,2010:2.

[6]陈家声.公共卫生服务项目的界定及其成本测算.审计与理财,2009,(9):51-52.

[7]杨亚婷.省级基本公共卫生服务包设计.北京中医药大学,2007:24-25.

[8]阮云洲,吴明.四个县级疾病预防控制机构公共卫生服务项目成本分析.中华预防医学杂志,2007,41(4):262-265.

[9]许毅,阎正民,陈昌锋,等.疾病预防控制服务成本核算方法初探.现代预防医学,2005,32(6):675-677.

[10]张楠.对疾病预防控制机构进行成本核算的几点思考.会计师,2009,(6):48-49.

[11]张永刚.丹东市疾病预防控制领域成本核算管理初探.中国病原生物学杂志,2006,1(1):42-44.

[12]程薇,房耘耘.中医医疗服务项目成本核算方法研究.中国中医药信息杂志,2002,(12):72-74.

[13]董树山,刘岩,韩祥金,等.我国公共卫生服务筹资研究回顾与展望.中国卫生事业管理,2009,(5):354-356.

[14]陈有孝,亢泽峰,楮以德.现代医院全成本核算.北京:人民卫生出版社,2009:6-7.

猜你喜欢

作文小学高年级(2023年6期)2023-07-14 11:13:38

中国外汇(2019年7期)2019-07-13 05:44:56

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

中国工程咨询(2017年3期)2017-01-31 05:29:50

数学物理学报(2015年4期)2015-02-28 16:06:52

发明与创新(2015年1期)2015-02-27 10:38:26

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51

中国工程咨询(2014年5期)2014-02-16 06:27:20