限购百日谈

2011-08-01 07:55邹毅

中国房地产业 2011年6期

○ 邹毅

(本文作者系五合智库总经理)

2011年遏制房价过快上涨继续成为中央与地方两级政府共识。春节前国务院将一年前的限贷措施升级为目前为止最为严厉的限购政策,地方政府纷纷响应,或新出限购令,或在2010年基础上升级,希望将房价控制在可以接受的水平。不到两个月,住建部又要求地方城市制定2011年房价调控目标,一场针对高房价的战争继续升级。如今限购政策已过百日,业内人士想知道的答案是,百日之内到底发生了什么,未来房价会不会得到遏制,史上最严厉的调控对房地产市场将会带来怎样的影响。深入分析房地产调控以来市场运行的规律,将有助于正本清源,帮助市场认识楼市限购的真相。

市场反应表面平静,实则激流涌动

从全国数据来看,一季度市场反应平淡,受季节性影响,商品房成交量环比下降,同比小幅上升,前两月商品房成交面积比去年同期增长13.8%,商品住宅成交量同比增长13.2%。住宅价格同比上涨较多,累计涨幅高于2010年全年5.5个百分点。

但是,全国市场的平淡不能掩盖限购措施给楼市带来的真正影响,如果观察不同类型城市的市场数据,则一、二线城市普遍出现成交量大幅回落,房价涨幅停滞的态势,尤其是北京、上海等中心城市,新建商品住宅成交量同比跌幅较大。对比之下中小城市则仍然延续了2010年的市场态势,成交继续火爆,房价环比仍然有所上涨。

投资客进场淡化限贷实施效果,迫使调控政策进一步升级

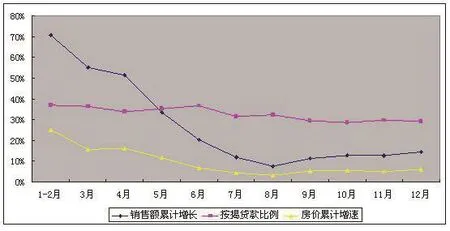

图1:2010年成交量、房价增速与按揭贷款比例的关系

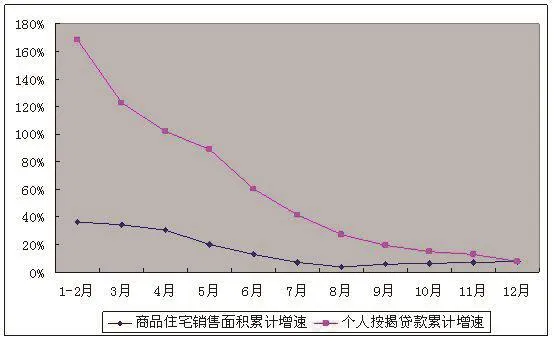

图2:2010年住宅销售增速与按揭贷款增速的关系

从2010年9月份起住宅销售面积增速开始止跌回升,对楼市的限贷措施做出了负面反应,因为市场中仍有一群活跃的投资购房者。一方面,一线城市限购措施使一部分购买力回流到三、四线城市,另一方面9月份开始供应量的扩大让投资者有了更大的选择空间,部分全款购房的投资者重回市场。反映在按揭贷款上面,下半年全款购房比例显著提高,且投资者首付款比例一般高于普通购房者,按揭贷款在住宅销售额中的比重下降,对开发商资金来源中的预收定金与按揭贷款数据进行调整即可获知这一趋势,而龙头房企万科的全年客户数据也显示,1-4月份贷款占销售额比例为54%,四季度下落到41%。实际上正是投资者进场,刺激了下半年住房成交量的回升,并加速房价的上涨,使得限贷措施实施效果打了一定的折扣,迫使政府下定决心采取更严格的限购政策来控制房价。

楼市成交量先抑后扬,成为限购令出台的催化剂

2010年商品住宅市场成交量在限贷令中走出先抑后扬的态势。年初新建商品住宅成交延续了前一年的高位增长,在紧缩型调控气氛中累计增速开始下降,4月份限贷措施后增速加速下滑,直到8月份跌入4.1%的全年最低点。5-9月份是市场观望期,贷款发放周期的延长影响了购房者的购买决策,同时期个人按揭贷款增速处于加速下滑期。从全年数据可以看出,限贷实施伊始对楼市成交影响比较显著,到下半年市场调整消化了政策的部分作用,销售量增速开始回升。

政策转换中,买卖双方一致悲观预期制约楼市成交量

目前省会以上中心城市与部分房价涨幅较高的三线城市都已实施限购,一季度部分投资性购房群体已经被排除在购房者之外。与此同时,开发商对于楼市调控政策比较敏感,主动调低了新盘供应量,主要城市新增供应量都出现下降。尽管新房供需比已出现了逆转,但是房价并无明显上升,因为购房者同样产生了悲观预期。

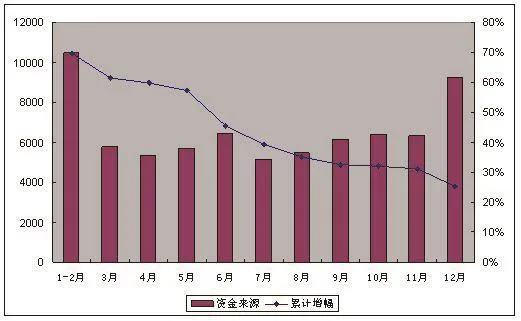

图3:2010年开发商资金来源逐月增加情况表

一线城市中,北京一季度新建商品住宅供应量下降,直接导致新房销售同比大幅下降,因投资性购房被挤出,房价依然有所下滑。从二线城市中的成都、无锡可以看出,新增供应下降已成为拉低住房成交量的主要因素。成都从2010年底开始,新批住房预售量就开始下滑,今年一季度保持了下滑趋势,新房销售量从去年四季度的月均12000套,下降到今年一季度的8000套,季度环比下跌30%。而无锡商品住房新增供应季度环比下降50%,成交量下降35%。

短暂调整后,限购措施对楼市影响才刚刚开始

正如前述所言,限贷政策的执行虽然在市场成交量上得到了一定的正面回馈,但是对于房价却显得有心无力。其根本原因是限贷政策还不足以改变市场供需形势,开发商可以通过调整其推盘节奏应对有效需求的下滑,并且在下半年踏准了市场调整的节奏,即在成交量回落的情况下供需比稳定在一个较为合理的范围。

购房者结构的改变对冲了限贷措施的效果,使其对房价的影响轻微,因此中央政府要求从严控制投资性购房,从而有了1月26日新国十条中限购政策的出台,地方政府紧跟其后,多数省会以上城市出台了严格的限购措施,一场以房价为调控目标的战争正式打响。今年前两月一二线城市成交量下降原因之一也在于部分刚性购房群体存在观望,这部分被影响的需求有可能在近两个月得到释放,因此在短期的回落之后,限购政策的真正效果在二季度内还不能真正发挥作用。但是其对于楼市的影响已经开始,如果不出意外下半年将会看到成交量会进一步萎缩,房价可能会出现拐点。

判断下一步楼市走势的观察指标

限购政策从两方面影响市场,一是通过改变购房者结构,将部分购买力拒之门外从而制约需求增长,二是改变买卖双方预期,最终通过调整供需平衡影响房价走势。如果静态考虑,毫无疑问成交量会随着需求的冻结而下降,但是真实情况并非如此。综合政策与市场两方面因素,判断下一步楼市走势需要观察土地市场、资金供应、利率等几个指标。

土地市场的反应将是影响政府是否出台更严厉调控措施的关键。土地供应是政府影响房价的重要手段,通过大量推地能放缓房价涨势,但是受保障房用地供应挤压影响,商品房用地供应几无增长空间。从目前产业用地需求来看,地方政府并无意愿大量出让住宅用地,只是囿于中央高压,才不断推出位于郊区的低价宅地。从一季度土地市场来看,无论是土地成交量与地价都有所回落,全国土地成交面积同比下降22%,楼面地价下降8%。虽然不能就此认定土地市场进入低迷,但是考虑到2010年开发商土地购置面积与完成开发面积一增一减,土地储备大幅增加,在紧缩的调控环境中开发商购地意愿不强。如果今年下半年成交量下滑,很可能导致土地市场流拍大量出现,尽管中央政府控制房价的决心很大,从维护地方融资平台债务安全考虑,两级政府都会重新考虑调控政策。

如果资金面继续收紧,房价下降将不可避免。由于市场流动性依然较为充裕,2010年全年开发商资金状况依然比较宽松,几次提高存款准备金率对楼市影响甚微。如果上半年继续提高存款准备金率,央行持续收紧货币供应,银行在房地产业惜贷将会持续,其它渠道的资金来源也会受到影响,到时候房地产业资金面形势可能会出现逆转。为应对大量新开工项目的资金需求,降价促销将是唯一选择。

在房价快速上涨时期,持续加息会成为压倒房价的最后一根稻草。目前利率水平距上一次高点还有较大空间,会不会对楼市产生实质影响,取决于今年通胀走势与继续加息的次数。目前来看,控制通货膨胀非短时所能奏效,央行考虑加息将相当谨慎,这使得判断加息对房价的关系比较困难,除非央行将调控目标指向资产价格。

是否直接干预房价成为下半年楼市悬念。从政府角度来看,本来地方政府直接施加于房价影响作用有限,但是中央政府控制房价上涨的决心异常坚定,目前各地均已签下房价调控目标的军令状,尽管该等手段对于改变楼市预期只有象征意义,但是留下了进一步采取措施的想象空间,即万一限购措施未能奏效,地方政府会直接干预房价。实际上个别城市已开始采取行动,这将是留给今年楼市的最大悬念。

猜你喜欢

房地产导刊(2022年10期)2022-10-18

房地产导刊(2022年7期)2022-07-23

房地产导刊(2022年5期)2022-06-01

房地产导刊(2022年4期)2022-04-19

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

职工法律天地(2017年20期)2017-09-21

中国房地产·综合版(2016年12期)2017-01-17

中国房地产业(2016年19期)2016-12-23