企业与政府部门关于企业社会责任信息披露的博弈分析

2011-07-24 09:36杜剑

统计与决策 2011年24期

杜 剑

(贵州财经学院会计学院,贵阳550004)

随着企业社会责任理论与实践的深入,企业社会责任信息披露的研究也日益受到重视。鉴于我国企业社会责任信息披露机制的建立主要是由府所推动,因此要进一步提高企业社会责任信息披露的质量和数量,就需要对企业与政府部门之间在企业社会责任信息披露问题上的博弈进行分析,以便于政府部门进一步进行科学决策。

1 分析中的假定和符号含义

假设1:博弈的参与人只有企业和政府部门两个当事人。博弈的参与人都是理性的,企业作为社会责任信息披露的主体是风险厌恶者;其预期效用仅取决于收益的多少,即效用函数是其公司披露社会责任信息行为的一元函数;政府的目标是追社会福利最大化,即追求全社会在企业社会责任信息披露上的效益的最大化,以决定是否强制要求企业披露其某项社会责任。

假设2:企业仅仅包括上市公司。

假设3:企业的全部可选策略包括披露其社会责任信息和不披露其社会责任信息。政府部门的全部可选策略包括强制要求企业对某项社会责任进行披露和不强制企业对某项社会责任进行披露。

企业与政府部门关于企业社会责任信息披露博弈分析中的符号含义如表1所示。

2 博弈分析

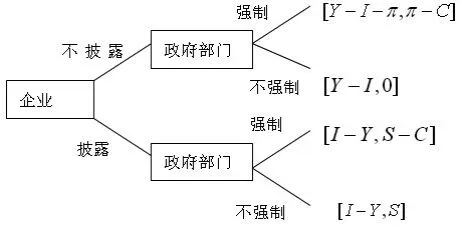

在企业不披露某项社会责任的情况下,如果不属于政府部门要求强制披露的社会责任,企业的预期收益为Y-I,如果属于政府部门要求强制披露的社会责任,其预期收益为Y-I-π。而在披露某项社会责任的情况下,无论该项披露的社会责任是否属于政府部门要求强制披露的社会责任,其预期收益均为I-Y。

表1 企业与政府部门关于企业社会责任信息披露博弈分析中符号含义

在企业不披露某项社会责任的情况下,政府部门要求和不要求企业对某项社会责任进行强制披露的预期收益分别为π-C和0;在企业披露某项社会责任的情况下,政府部门要求和不要求企业对某项社会责任进行强制披露的预期收益分别为S-C和S。

企业与政府部门之间的动态博弈方式可以用下面的“博弈树”表示。

为了更明确的对比博弈双方的预期,可以用支付矩阵表示如下:

在企业与政府部门在社会责任的披露博弈中,参与者所选择的战略可能是纯战略,也可能是混合战略。如果博弈双方选择纯战略,则每一方都有两种选择。对企业而言,一种纯战略选择就是100%披露其社会责任信息(即θ=0);另一种纯战略选择就是100%的不披露其社会责任信息(即θ=100%)。对政府部门而言,一种纯战略选择就是以100%的概率强制要求企业披露某项社会责任(即p=100%);另一种纯战略选择就是不强制要求企业披露某项社会责任(即p=0)。显然,如果企业选择“披露”的纯战略(即θ=0),则政府部门的最优战略选择就是“不强制”;但是,如果企业知道政府部门“不强制”的战略,则由于一般而言Y-I>0,企业可能转向完全的“不披露”;倘若企业选择“不披露”,政府部门的最优战略就是“强制”……,依此类推。这样,没有一个战略组合构成纳什均衡。可见,在纯战略选择的情况下,由于强制概率和披露概率要么为0,要么为1,因而征纳双方的博弈并不存在均衡解。

图1 企业与政府部门双方博弈树

表2 企业与企业不同社会责任披露战略组合下的支付矩阵政府部门

现在分析博弈双方选择混合战略情况下的均衡问题,即参与人以某种概率分布随机选择不同行动达到的均衡状态。对企业和政府部门而言,选择混合战略也就是分别选择一定概率披露或不披露和一定概率的强制或不强制,也就是说强制概率p和披露概率θ都在(0,1)区间。这样,当企业在披露和不披露情况下所获得的预期收益相等,并且政府部门在强制与不强制情况下获得的预期收益也相等时,两者间的博弈就达到了一种混合战略纳什均衡。

企业的预期收益为:

假设存在内部最优解,则满足最优解的一阶条件为:

政府部门的预期收益为:

假设存在内部最优解,则满足最优解的一阶条件为:

从上述分析可以看出,当企业与政府部门的在企业社会责任信息披露上的博弈行为只有一次时,企业存在披露或不披露企业社会责任信息的可能。现实中,企业与政府部门的博弈行为是重复进行的。政府部门可以观测到企业社会责任信息披露的状况,对企业社会责任强制披露的规定可以进行修改,当企业披露的概率小于时,政府部门可以强制要求企业对某项社会责任的信息披露,从而使企业不断降低不披露社会责任信息的概率,最终减少社会责任信息的不披露行为,达到企业披露信息、政府强制要求的均衡结果。

企业天生有追求利益的冲动,但并不意味着企业仅仅追求利润最大化是合理的。如何对企业社会责任的信息披露行为进行界定,将企业的注意力从片面追求利润到追求利润与履行其应尽的社会责任的均衡是政府部门的重要工作内容。尤其是在我国企业社会责任起步较晚,企业社会责任信息披露主要依靠政府部门强制要求披露的前提下更显重要。由于企业兼顾社会责任信息披露可能会减少其既得利益,因此合理的制度安排就需要考虑,政府部门需要综合考虑企业披露其社会责任的成本、收益和政府部门强制要求企业披露社会责任的成本、收益,才能做出正确的判断。

3 结论

本文运用博弈论理论探讨了企业与政府部门在企业社会责任信息披露问题上的关系,阐述了企业和政府部门在理性假设下的博弈均衡。在非重复博弈中,企业和政府部门存在可能的博弈结果,即(不披露信息,强制)、(不披露信息,不强制)、(披露信息,强制)、(不披露信息,不强制)。企业选择披露社会责任信息的标准是政府部门强制的概率是否大于;政府部门选择强制的标准是企业披露的概率是否小于。在重复博弈中,企业和政府部门之间只存在一种博弈结果,即(披露信息,强制)。根据博弈分析结果,要进一步提高我国企业社会责任信息披露的质量与数量,政府部门需要综合分析企业不披露社会责任信息节约的成本、企业披露社会责任信息所获得的声誉价值、政府部门检查企业是否履行披露其社会责任的成本、企业披露社会责任为社会增加的经济效益、企业违反政府部门强制信息披露行为的罚款额,对企业某项社会责任信息是否强制披露及量化的程度进行进一步的研究,对我国企业社会责任的信息披露工作做出更科学的规定。

[1] 陈佳贵等.中国企业社会责任研究报告:2010[M].北京:社会科学文献出版社,2010.

[2] 黄晓鹏.企业社会责任:理论与中国实践[M].北京:社会科学文献出版社,2010.

[3] 张维迎.博弈论与信息经济学[M].上海:上海三联书店,1996.

[4] 刘俊海.公司的社会责任[M].北京:法律出版社,1999.

[5] 李正.企业社会责任信息披露研究[D].厦门大学,2007.

[6] Hussey,R,Bishop,M.Corporate Reports:A Guide for Preparers and Users[M].London:Woodhead-Faulkner Publishers Limited,1993.

[7] 孙继荣.ISO26000——社会责任发展的里程碑和新起点[J].WTO经济导刊,2010,(10).

[8] 李远方.中国企业社会责任报告困局待解[N].中国商报,2010-12-10.

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

今日农业(2020年20期)2020-12-15

传媒评论(2019年3期)2019-06-18

海峡姐妹(2017年6期)2017-06-24

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年6期)2017-02-21

金色年华(2016年1期)2016-02-28