跨境贸易人民币结算对我国进口企业财务影响的实证研究

2011-07-16 02:58:02肖彦刘威

财务与金融 2011年6期

肖彦刘威

跨境贸易人民币结算,也称人民币跨境贸易结算,是指在国际贸易过程中以人民币报关并以人民币结算的进出口贸易结算,人民币结算试点工作自2009年7月正式启动,经过一年的试运行后,在2010年6月,中国人民银行联合六部委将试点范围扩大到全国20个省(自治区、直辖市),试点企业从365家增至6700多家,且不再限制境外地域,并据银行界人士透露,人民币结算试点或在2011年内全国通行。

跨境贸易采用人民币结算政策的出台,给我国经济各方面都带来了机遇和挑战,随着跨境贸易人民币结算需求的不断增加,人民币结算量现在以每月新增1500亿至1600亿元的态势增长。在2011年陆家嘴论坛上,中国人民银行货币政策二司司长李波表示,2011年前4个月跨境贸易结算总量达到5300亿,超过去年全年的总量5000亿,占总进出口贸易量的2%左右。但是目前我国企业在对外贸易中主要以进口为主,在陆家嘴论坛人民币跨境流动管理分论坛上,中国社会科学院金融研究所副所长殷剑锋表示,在去年总量5000亿的规模里,70%-80%都是进口贸易,出口贸易很少,对此中国银行上海分行副行长黄雪军也表达了相同的观点。有鉴于此,本文将主要针对我国进口企业进行实证研究。

一、跨境贸易人民币结算对进口企业影响机理概述

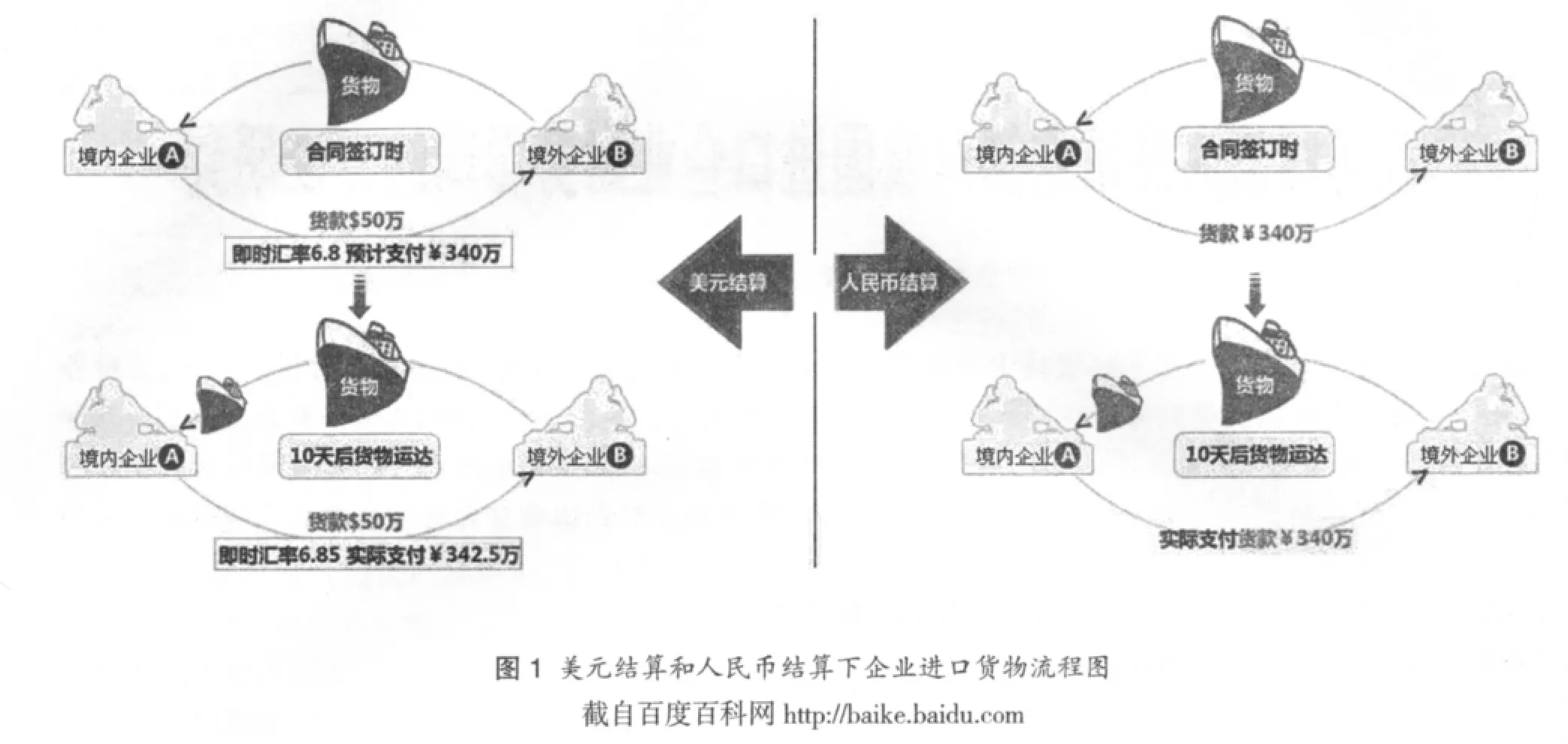

在对外贸易传统结算方式下,我国主要使用美元、欧元和日元等国际货币进行跨境贸易结算,当境内企业向境外企业进口货物时,由于签订购货合同和货物运达境内企业是在两个不同的时点上,如果对应的汇率发生了变化,则会引起境内企业向境外企业应付货款和实际付款金额不相同,从而导致境内企业由于汇率变化而产生了一定的损益,进而引起了企业的汇率风险增加。

当跨境贸易采用人民币进行结算后,境内企业和境外企业在签订购货合同和进行实际货款收付时均使用人民币,此时无论外币汇率如何变化,境内企业将不会再面临汇率风险,这种由于结算方式不同而引起企业受到不同影响的机理从图1中企业进口货物不同的流程可以较直观的看出来。除此之外,在人民币结算方式下进口企业也不再需要进行本币与外币的兑换,也省去了企业委托银行进行衍生产品交易和外汇核销管理等环节,这对企业成本和资金效率等方面都有不同影响。

二、研究样本和指标的选取及数据来源

由于跨境贸易人民币结算试点工作率先在上海市和广东省的广州、深圳、珠海、东莞5个城市开展,截至目前已为期两年,因此本文从第一批试点公布的以上5个城市365家试点企业名单中选取研究样本。通过统计发现,365家试点企业中有51家是股份制企业,其中33家属于上市公司,18家属于非上市公司,在33家上市公司中又有5家公司是刚上市不久,对外公布的报表数据不够进行研究分析,故本文以余下的28家A股上市公司作为研究对象,这28家样本企业的基本信息如表1所示。

表1 样本企业基本信息

样本企业选定后便是选取指标,指标选取的恰当与否将直接影响到对企业财务绩效的正确评价。在具体指标的选取时,应遵循全面性、重要性、综合性、代表性等原则,本文在遵循上述原则的基础上,参考相关文献并结合自身的理解,将企业财务绩效从财务状况、经营成果、现金流量三个方面选取了20个指标来进行评价,具体指标如表2所示。

本文研究的指标数据主要来源于巨潮资讯网(http://www.cninfo.com.cn/)中各个样本企业对外公布的年报、半年报和季报,以及新浪财经网(http://finance.sina.com.cn/)和CCERDATA中国经济金融数据库。笔者在考虑到试点启动时间的前提下,共选取了试点开始实施前后的2008年、2009年上半年、2009年下半年、2010年和2011年第一季度五个时间段进行研究,通过网上查询和借助EXCEL表格分别计算出了对应于上述28家样本企业在这五个时间段内的20个财务指标值,由于受到篇幅的限制,现仅列示成霖股份(002047)这一家企业的财务指标值,如表3所示。

表2 企业财务绩效评价指标体系

表3 成霖股份(002047)各个时间段内的财务指标值

三、基于因子分析法对企业

财务绩效进行综合评价

由于2011年才刚过半,而各个样本企业2010年数据全面,所含范围广、信息量大,且距目前时点较近,各企业整体状况能代表当前特点,故本文以2010年各企业的上述20个指标值为研究对象并运用spss17.0 for Windows统计软件进行因子分析。在因子分析前,对原始数据中并非越大越好的逆指标需作正向化处理,本文采用取倒数的方法,具体做法是用公式X’=1/ABS(X-标准值)对指标重新赋值,正向化处理完成后即可进行因子分析。

通过分析可知,上述选取的20个指标之间相关性不够,需要对贡献率不大的指标进行删减,因为因子分析的前提是变量间要具有比较强的相关性,要求能通过统计检验,故根据相关系数矩阵将变量指标删减为9个,这九个指标分别是速动比率(X2)、净资产收益率(X9)、总资产报酬率(X10)、销售净利率(X11)、成本费用利润率(X12)、基本每股收益(X16)、每股净资产(X17)、主营业务收入现金含量(X19)、现金流量比率(X20),并将这九个指标值重新导入SPSS统计软件,检验结果如表4所示。

表4 KMO和Bartlett检验

从表中数据可以看出,KMO检验值为0.643,尽管数据间的相关性偏弱,但大于临界值0.5,适于因子分析;Bartlett球形检验中P值远远小于0.001,拒绝单位相关阵的原假设,适于因子分析,相关矩阵R的初始特征值、方差贡献率和累积方差贡献率如表5所示。

表5 解释的总方差表

由表5可知,系统共萃取出了3个主成分因子(分别为Y1、Y2、Y3),累积贡献率达到 86.314%,表明了这3个主因子包含了原始数据86.314%的信息量,用它们来考核企业财务绩效具有86.314%的信赖度。

表6 旋转成份矩阵

表7 成份得分系数矩阵

根据因子载荷矩阵的不唯一性和各主成分因子与原始财务指标变量之间的关系,需要对因子载荷矩阵实行旋转,旋转后的成份矩阵和成份得分系数矩阵分别如表6和表7所示。

从成份得分系数矩阵可以直接得出原始财务指标变量与各个主成分因子之间的关系:

并且由旋转成份矩阵可知,主成分因子Y1主要由净资产收益率(X9)、基本每股收益(X16)和每股净资产(X17)这三个指标来解释,它能代表企业财务综合水平的32.059%,主要用来说明企业经营成果的情况;主成分因子Y2主要由速动比率(X2)、总资产报酬率(X10)、销售净利率(X11)和成本费用利润率(X12)这四个指标来解释,它能代表企业财务综合水平的31.549%,主要用来说明企业的财务状况和经营成果情况;主成分因子Y3主要由主营业务收入现金含量(X19)和现金流量比率(X20)这两个指标来解释,它能代表企业财务综合水平的22.706%,主要用来说明企业现金流量情况及现金管理能力。

将每个样本企业各时间段内的财务指标进行标准化处理后代入到上述三个公式中即可算得每个企业每个时间段内的每个主因子得分,然后对图3中特征值的方差贡献率进行归一化处理后可以得到企业财务综合绩效总得分,计算公式如下:

Y=0.3742Y1+0.36551Y2+0.26306Y3。

Y为企业财务综合总得分,代表企业财务综合水平,通过计算,28家样本企业在五个时间段内的财务综合总得分如表8所示。

表8 样本企业各时间段财务综合总得分

四、基于聚类分析法探讨人民币结算对企业财务的影响

将计算出的28家样本企业的财务综合总得分数据,利用SPSS统计分析软件,采用组间联接的聚类方法对五个时间段内能代表企业财务绩效综合水平的数据进行聚类分析,分析结果如表9和表10所示。

表9 聚类分析聚类表

根据聚类分析的基本原理,变量之间亲密程度最高,即相似系数最接近于1的最先进行合并,从图6聚类表中可以看出,变量4和变量5之间相似系数最大,为0.814,因此它们最先合并;变量1和变量2之间相似系数较大,为0.755,它们在第二步进行了合并;在第三步中,第二步的合并项与变量3进行再合并,它们之间的相似系数为0.693;在第四步也即最后一步中,第三步的合并项与第一步的合并项进行再合并,它们之间的相似系数最低,为0.619,亲密程度也最低。

表10 聚类分析树状图

由于变量1、变量2、变量3、变量4和变量5分别代表的是每个样本企业在2008年、2009年上半年、2009年下半年、2010年和2011年第一季度中的财务综合水平,与上面的分析相对应可知,2010年和2011年第一季度这两个时间段里,各个企业的财务综合水平最相似,它们属于同一类,2008年和2009年上半年各个企业财务综合水平也很相似,这两个属于同一类,而2009年下半年各企业的财务综合水平偏向于2008年和2009年上半年但又与其有明显差异而独立分开成为一类,此外,2008年、2009年上半年和2009年下半年又与2010年和2011年第一季度成为完全不相容的两类,这两类之间有明显的差异性,这一结论用图7中更为直观的聚类树状图可以得到进一步的印证。

就现实情况而言,我国从2009年7月在小范围内开始开展跨境贸易人民币结算试点工作后,在试点运行初期,企业对跨境贸易采用人民币结算的热情并没有预期的那样高,对采用人民币结算的实际操作流程不够熟练,在对外贸易谈判中话语权也不大,再加上受到境外人民币供应不足、投资回流渠道窄、相应的金融体制和制度建设不完善等因素的影响,跨境贸易人民币结算规模并不是很理想,特别是在2009年下半年出口退税手续未得到明确前,人民币结算受到了很大的限制。经过一段时间的磨合后,各方面均有所改善,在2009年将近年底时,跨境贸易人民币结算规模出现明显好转,结算业务量也得到了明显提升,从2010年至今,跨境贸易结算量更是以飞速的势头增长。

将数据分析结论和现实情况结合起来看,跨境贸易人民币结算这一政策开始实施后,以2009年7月作为时间分界点,各企业财务综合水平在分界点前后发生了质的变化,说明这一政策的实施对企业财务产生了本质的影响,在经过2009年下半年的过渡调整后,人民币结算业务量得到了不断的增加,跨境贸易人民币结算对企业财务的影响在企业财务数据上也逐渐得到了显现,预期将会对企业财务带来更加显著的影响。分析各样本企业在各时间段内的财务综合值数据,我们还可以发现,虽然有些企业的财务综合水平发生了较大的波动(可能是企业自身在某个阶段出现了某种特殊变化或其他原因),但在整体上是处于小幅上扬的格局,从计算出的主因子得分数据也可以看出,整体上对企业财务状况、经营成果和现金流量都有利好趋势。

五、研究结论

通过以上分析可知,跨境贸易采用人民币进行结算除了为我国金融体制方面、投资便利化方面以及人民币国际化等方面带来重大影响外,也给我国进口企业财务带来了深刻的影响,虽然自结算试点工作开展至今时间并不长,但跨境贸易人民币结算对我国企业利好趋势已经表现明显,笔者认为,再经过足够长的一段时间后,这种利好趋势将更加突显,对企业无论是在资金管理方面、降低成本方面,还是盈利方面都将会有更大的促进作用。

[1]Chien-Chung Nieh,Hwey-Yun Yau.The Impact of Renminbi Appreciation on Stock Prices in China[J].Emerging Markets Finance&Trade.January-February 2010

[2] Palmer,Nina.China Expands International Use of the Renmibi[J].China Business Review.June 2010

[3]宋志刚,谢蕾蕾,何旭宏.SPSS16实用教程[M].人民邮电出版社.2008.10

[4]薛薇.SPSS统计分析方法及应用 [M].电子工业出版社.2009.1

[5]周衍庆,王有邦,李新运.SPSS的聚类分析功能在经济地理分区中的运用[J].枣庄师范专科学校学报.2003.10

[6]樊晓云.跨境贸易人民币结算对外贸企业的影响[J].北方经贸.2009.10

[7]朱启松.外贸企业如何利用跨境贸易人民币结算[J].对外经贸实务.2010.9

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:44

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年21期)2019-05-21 03:04:14

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45