论职业院校《基础会计》课程教学模式的改革

2011-07-07 15:49马智祥南海东软信息技术职业学院广东佛山528225

职业教育研究 2011年9期

马智祥(南海东软信息技术职业学院 广东 佛山 528225)

论职业院校《基础会计》课程教学模式的改革

马智祥

(南海东软信息技术职业学院 广东 佛山 528225)

目前高等职业院校《基础会计》课程在教学内容、教学过程和教学模式等方面仍存在不足,难以有效实现课程培养目标,必须进行相应的改革。改编《基础会计》课程教材,提高实训资料的仿真程度,改革课程的教学方法,充分利用现代信息技术等是实现《基础会计》课程培养目标、培养应用型技术人才的有效途径。

高职院校;基础会计;教学改革

《基础会计》是财务专业一门极为重要的专业基础课,是学习财务会计、成本会计、管理会计、财务管理及审计课的基础。课程理论性、实践性、技术性和操作性都比较强,对财务专业的学生来说,是一个崭新的知识领域。如何将学生带进专业大门,让学生了解和掌握这门财务入门课程的基本理论、基本知识及基本操作技能,并为他们进一步学习各种专业会计与有关管理课程奠定基础,提高学生的实践技能,应是《基础会计》课程教学的出发点和归宿。

《基础会计》课程教学存在的不足

目前,高职高专在《基础会计》课程教学的内容和方式上仍存在着诸多问题。

课程教材与实际工作过程差异较大 传统的《基础会计》教材基本上是理论阐述、制度解释、方法说明,没有针对会计岗位工作过程划分模块,会计岗位设置不够明确,不利于学生熟练掌握各个岗位的业务内容,也不利于强化学生对整个会计核算组织程序的理解。案例不足,所涉及的凭证、账簿种类有限,业务范围狭窄,忽视实践内容,教材上没有做到理论与实践合一。

实训资料的仿真性较弱 《基础会计》教材上的资料大多是虚拟的或打印的黑白样式,尤其是原始凭证,学生很难得到填制真实凭证的机会。因此,学生对会计的认知十分有限,对凭证、账簿、报表也较为生疏。除此之外,企业的内部环境和外部环境都影响着经济业务的处理,由于学生对企业的生产经营缺乏认知,又没有一种仿真的模拟环境,一旦离开教师的讲解,面对大量的凭证、账簿、报表及五花八门的经济业务,学生便无从下手。

课程教学中对技能培养重视不够 目前,企业对会计从业人员基本技能的要求越来越高,诸多企业或其他经济组织皆希望新吸收的会计人员能立即进入工作角色,减少企业对其基本技能培训的时间。但是,在《基础会计》的教学中,往往忽视了一些基本技能的训练,例如点钞、装订凭证账簿等等,使得学生毕业后并不能立即胜任岗位工作,因此,就形成了“供给”与“需求”相背离的状况。

课程现代化信息技术训练不足 对于实践教学,学校仍在采用传统的手段和方法,主要以集中式的手工记账为主,由教师讲解或演示,再由学生实际操作,缺乏教学手段的现代化。虽然大多高校已经采用了会计电算化的模拟实践形式,但会计电算化模拟一般都集中在中级财务会计的实践教学环节上,单独针对初级会计的模拟软件少之又少。没有完全针对《基础会计》的实验资料、模拟软件,不利于培养学生的会计电算化能力。

《基础会计》课程教学模式改革建议

基础会计是财务类专业的专业基础课,是学习财务会计、成本会计、管理会计、财务管理、审计、会计电算化以及财务软件应用课的基础。该课程的培养目标是使学生掌握财务岗位基础工作流程,熟悉财务岗位基础工作业务,熟练财务岗位工作基本技能和方法,理解财务工作规范,为进一步学习后续专业课程打下坚实的基础。然而,由于存在以上问题,该课程的培养目标难以实现。笔者认为,应该从以下几个方面进行改革。

改编《基础会计》课程教材 教材是教师和学生在教学过程中教与学的重要依据。笔者认为,通过对《基础会计》课程的教材学习,应该教会学生财务会计基本知识和基本技能,能处理常用财务会计工作。高等职业院校的基础会计教材更是应该突出基本技能的培养。所以,基础会计教材的内容应按如下顺序编排:财务会计简单岗位——岗位业务工作——业务工作技能和方法——岗位业务工作实际素材。

例如,教材第一章货币资金管理(出纳员岗位)中的第一节现金的收支(4课时),学生要掌握:(1)钞票真伪的辨认。(2)钞票的清点。(3)财务汉字与数字的书写。(4)收据的填写。(5)报销发票的辨认。再如,教材第二节款项的存取(4课时),学生要掌握:(1)现金支票的填写。(2)现金交款单的填写。(3)转账支票的填写。(4)银行进账单的填写。第三节出纳账簿的登记(4课时),学生要掌握:(1)现金日记账的登记。(2)银行存款日记账的登记。(3)银行对账。对于第二章存货管理(库管员岗位)中的第一节存货的收付(2课时),学生要掌握:(1)货物的清点。(2)货物验收入库单的填写。(3)货物出库单的填写。对于第二节库管账簿的登记,学生要掌握:(1)数量金额式存货明细账簿的登记。(2)数量式存货明细账簿的登记。对于第三节存货的清查。学生要掌握:(1)确定存货账面结存数的盘存制度。(2)存货的清查方法。第三章凭证管理(会计员凭证编制岗位)中的第一节筹集资金业务的凭证录入,学生要掌握:(1)从银行借入资金的业务。(2)接受投资者投入资金的业务。对于第二节购建厂房设备业务的凭证录入,学生要掌握:(1)房屋建造的业务。(2)设备购置的业务。第三节材料采购业务;第四节产品生产业务;第五节产品销售业务;第六节费用支付业务;第七节利润计算与分配业务;第四章账簿管理(会计员账簿登记岗位)(略);第五章财务报告(会计员报表编制岗位)(略)。

基础会计教材如此改编,突出了财务岗位工作流程,显现了财务工作的真实业务,强化了财务工作的基本技能和方法的训练,体现了工学结合,使“教、学、做”融于一体,为课程培养目标的实现奠定了良好的基础。

提高实训资料的仿真程度 以购买设备的业务为例。首先,在现行教材上给出购买设备的业务描述,然后是业务的会计分录。而在实际工作中,学生看不到业务的描述,看到的是一系列票据,要做的不是会计分录,而是填制记账凭证。对比如下:

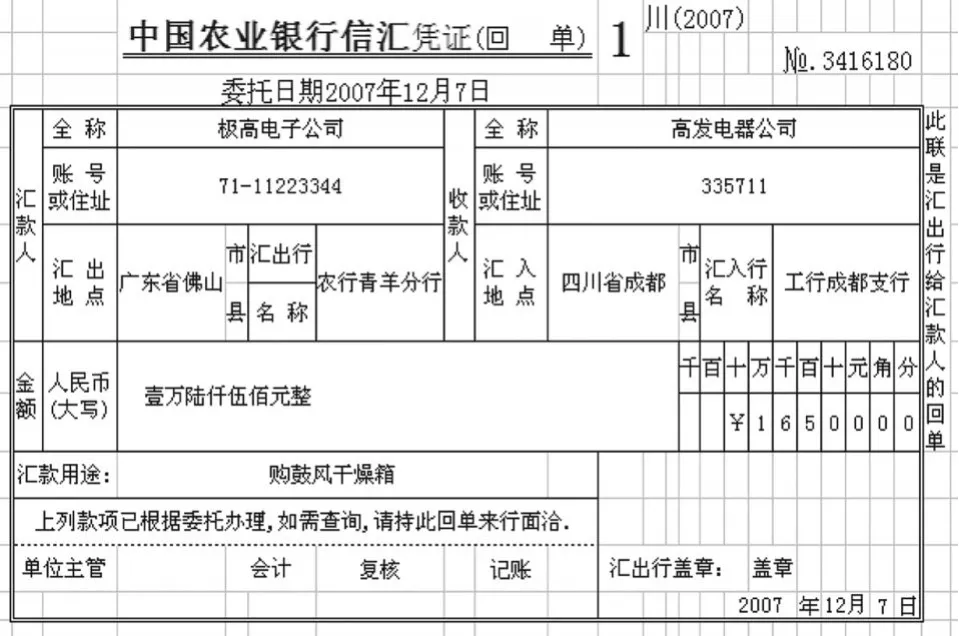

在教材中,例:极高电子公司购买鼓风干燥箱两台16500元,款项已支付,设备已交付使用。会计分录如下:

借:固定资产 16500 贷:银行存款 16500

在实际中:原始资料凭证如图1~图3,财务记账凭证处理如图4。

图1 购货发票图

图2 信汇回单图

图3 货物验收单图

图4 财务记账凭证图

二者的差距太大,所以用人单位总是喜欢接受有实际工作经验的会计人员,而不愿意接受刚毕业的学生。在教学中,采用的经济业务应该是来自企业的实际业务,相关数据应该是实际发生的真实数据,各种票据应该尽可能采用真实票据。这样经过校内实际训练的学生走上实际工作岗位后,才不会有陌生感,才会有轻车熟路的感觉,工作起来才会得心应手。

改革课程的教学方法 《基础会计》以及后续课程《财务会计》、《成本会计》等均属于应用技术型课程,教学的目的是使学生熟练掌握业务处理技术和财务工作方法,胜任企事业单位各个会计岗位的工作。因此,在教学中一定要“教、学、做”,“再教、再学、再做……”,这样,教师边教,学生边学边做,达到“教、学、做”真正的结合。比如在讲会计凭证、账簿时,应该让学生看到真实的原始凭证、记账凭证及会计账簿,并让学生亲自动手填制原始凭证,编制记账凭证、登记账簿,以此来巩固学生所学的基本知识,使学生把书本知识转化为实际操作技能,激发他们学习的兴趣。应改变目前基础会计、财务会计、成本会计都学完了才集中做,使得教、学和做的时间差距拉的太大,产生脱节,前面的理论学习难教难懂,后面的实际操作更是无从下手的局面。

充分利用现代信息技术 在学生学会了填制记账凭证以后,就可以教学生安装财务软件,在财务软件上做简单的初始设置和凭证录入,充分发挥电脑和网络的作用,为后续课程《会计电算化》和《财务会计》、《成本会计》等课程打下坚实的基础。例如,在校园网上建立基础会计网上实训场,将大量的仿真实训材料放在网上,便于学生随时随地训练,打破校内实训只能在课堂上或实训室才能进行的局限。并且将“岗位工作——业务资料——处理方法——处理结果”放到网上,便于学生在网上实训场训练时随时查找。

综上所述,笔者认为改编《基础会计》课程教材,提高实训资料的仿真程度,改革课程的教学方法,充分利用现代信息技术等是实现基础会计课程教学目标,培养财务专业应用型技术人才的有效途径。

[1]刘雪清.企业会计模拟实训教程(综合实训)(第3版)[M].大连:东北财经大学出版社,2007.

[2]陈国辉.基础会计[M].大连:东北财经大学出版社,2007.

[3]王觉.基础会计(第2版)[M].大连:东北财经大学出版社,2008.

[4]吕静宜.财务会计[M].广州:暨南大学出版社,2009.

[5]胡燕灵,桑立霞.中级财务会计(第2版)[M].北京:清华大学出版社,2008.

[6]段文平.基础会计实训[M].上海:立信会计出版社,2005.

[7]刘永德.基础会计[M].北京:中国广播电视出版社,2009.

[8]郭惠云.基础会计(第3版)[M].大连:东北财经大学出版社,2007.

(本文责任编辑:尚传梅)

甘肃农垦中专成为国家职业教育实训基地

从8月19日举行的甘肃农垦中专新校区启动仪式上获悉,该校已成功申报了国家职业教育实训基地,国家和省里将投入近三百万元用于新校区专业实训室建设。

甘肃农垦中专于2010年6月整体移交省教育厅,该校搭乘国家职教政策快车,当年招生人数首次突破3000人,在校生总数首次突破1万人。

此次新建成的西果园校区总建筑面积为1.2万平方米,可容纳1500名学生学习生活。国家和省里将投入资金支持新校区机电技术、焊接技术等实训室建设。

《甘肃日报》

G712

A

1672-5727(2011)09-0099-02

马智祥(1958—),男,陕西扶风人,硕士,南海东软信息技术职业学院副教授,研究方向为财务会计课程教学。

猜你喜欢

理财·市场版(2020年8期)2020-09-21

中国农业会计(2019年7期)2019-10-16

中国农业会计(2019年6期)2019-09-12

活力(2019年21期)2019-04-01

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

商业会计(2015年14期)2015-11-02