一类存在欺诈销售行为的企业信用风险预警研究

2011-05-18 08:05杨瑞成王丰磊

统计与决策 2011年13期

吕 强 ,杨瑞成 ,b,王丰磊 ,杨 静

(鲁东大学 a.数学与信息学院统计系;b.金融信息工程重点实验室,山东 烟台 264025)

0 引言

企业在生产过程中不可避免的会出现一些不合格的产品,正常情况下企业会在产品流入市场前进行检测,但在现有条件下一方面很难保证检测率的完全准确;另一方面,部分企业为了提高销售业绩,会将一定量的不合格产品人为流入市场。这些在市场上流通的不合格产品,如果超过了一定比率,则认为企业存在不道德行为,会对企业的道德信用产生影响。因此,在研究企业的信用风险预警问题时,有必要对这部分因素进行考虑。在分析企业的道德因素对其信用风险的影响时,考虑到产品质量是关键,并且对企业的影响也最直接、最明显。现实生活中,由于各种不确定因素(比如企业的检测不可能完全正确),市场上可以允许一定比率的不合格产品的出现,但是如果企业在了解产品质量不合格的情况下依然人为地将不合格产品推向市场,造成市场上流通的该产品不合格率高于正常水平,则从道德水平上说可以认为企业涉嫌存在欺诈销售行为,这类现象的出现不仅会对消费者产生不必要的麻烦,而且还严重影响着企业的道德信用。

本文选取企业存在欺诈销售行为的概率作为企业道德的衡量指标,运用统计学知识对其进行量化分析,并定义其道德可信度,结合Logistic回归对企业信用风险预警进行评价。

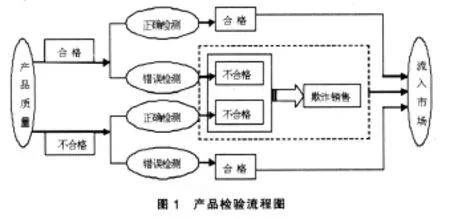

市场上流通产品的质量问题会对企业的道德信用产生一定的影响,由于企业在生产过程中,产品会出现合格与不合格两种情况,正常情况下为保证产品的市场质量,企业会在产品进入市场前进行质量检测。但在现有条件下,一方面很难保证检测率的完全准确,在此情况下有些不合格产品会被错误的检测为合格产品流入市场,而有些合格产品也会被错误的检测为不合格产品;另一方面企业为了追求高额利益,有时会以次充好,在这种情况下企业会将检测出的部分不合格产品人为的流入市场,也就是企业存在欺诈销售行为。综合产品质量合格与不合格两种情况,企业所生产的产

1 道德因素在信用评价中的引入

1.1 道德可信度的定义和量化

品在流入市场前的检验过程可用图1表示:

为方便起见,选取以下变量:

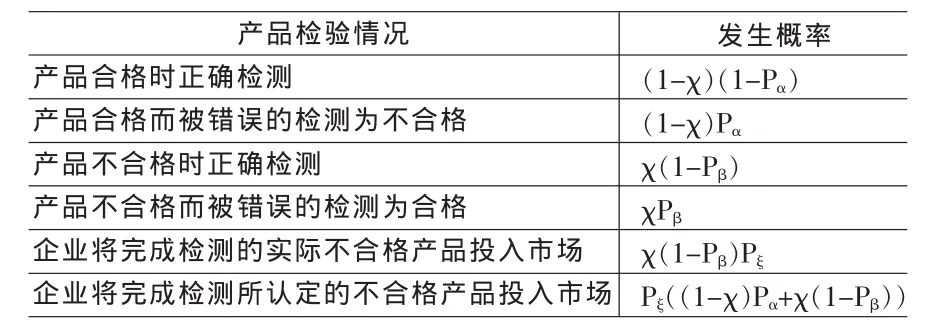

产品流入市场前合格产品的错误检测率:Pα

产品流入市场前不合格产品的错误检测率:Pβ

企业存在欺诈销售的概率:Pξ

市场监测反馈的产品不合格率:γ

定义(道德可信度):企业在产品流通过程中,如果存在欺诈销售行为的概率为Pξ,则企业的道德可信度φ定义为1-Pξ。

表1 产品检验结果

令为产品实际不合格率,由条件概率可知,企业在将产品投入市场前会有以下几种情况出现:

市场上监测反馈的不合格产品是由两方面原因造成的:(1)企业在产品检测过程中将不合格产品错误的检测为合格产品而流入市场;(2)将完成检测的实际不合格产品人为的流入市场。因此,市场监测反馈的产品不合格率γ可以用下列式子来表示:

上式中若Pξ=0,则表示企业欺诈销售的概率为0,此时上式可以改写为:

即企业将完成检验的合格产品和部分误判断为合格的不合格产品输入市场的情况。

若Pξ=1,表示企业欺诈销售的概率为1,即企业将完成检测的合格和不合格产品全部投入市场,此种行为对企业道德信誉度影响最大,企业的道德可信度也就最低。

若Pξ∈(0,1),则表示企业将完成检测所认定的不合格产品部分投入市场。

综合以上三种情况,从企业将产品投入市场的概率角度,可知下式成立:

得到:

将(4)代入(1)式可得:

由此可得企业的道德可信度为:

1.2 联合效应分析

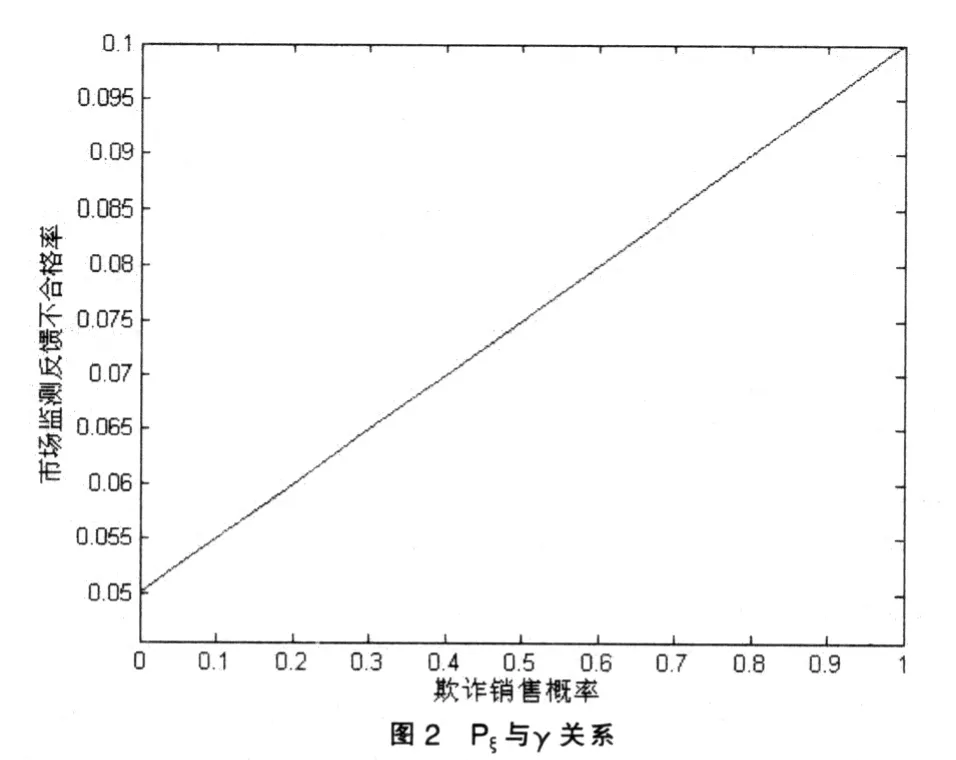

由(4)式可知,市场监测反馈的产品不合格率不仅与产品本身质量有关系,还与企业的检测率和欺诈销售概率有关系。 这里假设 χ=0.1,Pα=0.01,Pβ=0.5, 分别分析欺诈销售概率、市场监测反馈不合格率、企业道德可信度之间的关系。

由图1可以看出,对于不合格产品的出现,当其他条件不变时,企业欺诈销售的概率越大,市场上监测反馈的产品不合格率就越高。由于企业生产产品本身质量不可能完全合格,所以即使企业欺诈销售概率为0时,市场上也会有不合格产品的出现,即当欺诈销售概率为零时,市场监测不合格率不为零;当企业欺诈销售概率为1时,即当不合格产品全部流入市场,由于这里假设χ=0.1,所以此时市场上监测的产品不合格率即为0.1。

由前面道德可信度的定义可知,φ与Pξ有反方向关系,而市场监测反馈的不合格率γ受Pξ影响,所以当其他变量保持不变时,可以得到φ与γ有图2的关系成立,由于这里假设产品真实不合格率为0.1,所以当χ=0.1,若还有γ=0.1,由图1的分析可知,此时企业生产的不合格产品全部流入市场,即欺诈销售的概率为1,企业的道德可信度就最小。从图2可以看出,当市场监测反馈的不合格率越高时,说明企业产品质量越差,其道德可信度就越低。企业在正常经营活动中,通常会保持较低的市场产品监测不合格率,如果在此情况下,企业突发产品质量问题,即市场监测不合格率升高,则企业的道德信用会在短时期内迅速降低,当达到一定程度后,此时企业的道德可信度已维持在较低的水平,在此基础上,随着市场监测不合格率的继续升高,由于消费者已经对该企业的道德信用有一定的预期判断,虽然其道德可信度在降低,但是降低的速度较之前有所减慢。

2 引入道德因素建立Logistic回归预警模型

2.1 样本的选择

本文样本选择采用配对样本法,以在上海证券交易所和深圳证券交易所的上市公司为研究对象,随机选取了60家上市公司,其中40家作为估计样本,20家作为预测样本。估计样本为配对样本组,20家ST公司和20家非ST公司。估计样本配对过程中,非ST公司和ST公司按照同年度、同行业、相近规模的原则进行选择。

2.2 研究指标的选取

通过对国内外企业信用风险预警模型变量的选择情况进行分析,并参考《中国农业银行企业信用等级评定办法》的有关评价指标选取。为了避免过多的指标造成多重共线性问题,在预警模型构造指标的选择过程中,除了加入企业道德可信度这一指标,还选择了能反应企业盈利能力、成长能力、偿债能力、营运能力这四方面的9项指标,见表2。

表2 财务指标

2.3 模型的建立

在企业信用风险的判别中,无非包含“正常”和“违约”这两种情况,因此因变量是二分类的,可以用Logistic回归模型来分析。

用y表示因变量,用1或0表示企业信用“正常”或“违约”,则 y等于 1或 0,p(y=0|x1,x2,…,xp)表示在解释变量 x1,x2,…,xp下企业信用违约的概率。通过以上10个研究指标的选择,可以建立模型如表3~5:

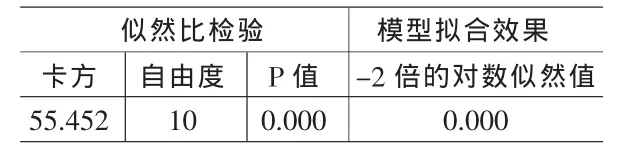

利用SPSS 17.02统计软件,根据上述选取的10项指标及相关数据进行Logistic回归分析,得到结果如下:

取显著性水平0.05,自由度数目为10,卡方临界值为18.30704,计算出的卡方值55.452,大于临界值,并且相应的P值小于0.05,因此,在显著性水平为0.05的情况下,解释变量全体与被解释变量之间的线性关系显著,所以模型是整体有效的。-2倍的对数似然值可以检验模型的拟合效果,其值越小,模型的拟合程度越高,模型的解释能力越好,所以在此问题中,模型的拟合程度比较理想。

因此,Logistic回归预警模型为:

2.4 模型的预测检验

为了检验模型的预测效果,随机选取20家上市企业作为预测样本,并将相关数据带入得到的Logistic预警模型中,观测值1表示企业不违约,0表示违约。得到的判定结果如表6:

表3 Logistic回归模型估计结果

从表6可以看到,对10家非ST公司预测全部准确,10家 ST公司有9家预测准确,总体正确率达到,模型的预测效果比较理想。

表4 回归分析中的判错矩阵

3 结论

表5 模型拟合信息表

表6 样本预测结果

企业生产经营活动中,以市场利益最大化为最终目标,而产品质量问题在一定程度上影响了企业的道德信誉,严重的产品质量问题会使企业的声誉受到影响,进而引发企业的信用危机。当市场上流通产品不合格率高于正常水平时,可以认为企业涉嫌存在着欺诈销售行为,对企业道德信用产生影响。

道德可信度在Logistic回归模型中的引入,改进了单纯依靠财务指标或虚拟变量对企业信用风险进行度量的情况,可以通过大量的统计调查、专家评判等方法,对不同企业的道德水平定义不同的值,这样能使得非财务数据的引用更加具体,保证预测结果的有效性。

[1]张玲.财务危机预警分析判别模型及其应用[J].预测,2000,19(6).

[2]张爱民,祝春山,许丹健.上市公司财务失败的主成分预测模型及其实证研究[J].金融研究,2001,(3).

[3]陈晓龙.上市公司财务危机的预警模型[J].统计与决策,2009,(15).

[4]顾乾屏,张程.分区域的企业财务危机预警模型比较研究[J].山西财经大学学报,2006,(6).

[5]李文清,许晓娜.企业信用风险判别的主成分Logistic回归分析[J].河南工程学院学报(自然科学版),2009,21(2).

[6]许毅.基于非财务指标的上市公司财务预警实证研究[J].财会通讯,2009,(27).

[7]赵勇.信用风险量化模型研究——基于风险价值的视角[J].浙江金融,2009,(11).

[8]江勇,刘秀丽,沈厚才.基于委托代理模型分析奶制品供应链上的道德风险问题[J].物流技术,2009,28(9).

[9]英国皇家银行学会.信用风险管理[M].北京:中信出版社,2003.

[10]吴恒煜.信用风险控制理论研究:违约概率度量与信用衍生品定价模型型[M].北京:经济管理出版社,2006.

猜你喜欢

眼科新进展(2022年12期)2022-12-29

中国外汇(2019年16期)2019-11-16

中国外汇(2019年10期)2019-08-27

中国质量监管(2017年7期)2017-09-30

数学小灵通(1-2年级)(2017年5期)2017-06-05

中国质量监管(2016年10期)2016-07-10

公民与法治(2016年24期)2016-05-17

大江南北(2016年8期)2016-02-27

中国卫生质量管理(2015年1期)2015-12-01

天津护理(2015年4期)2015-11-10