中国创新类证券公司全要素生产率变动分析

2011-03-12 06:25:10苏明政张庆君

哈尔滨商业大学学报(自然科学版) 2011年3期

苏明政,张庆君

(渤海大学商学院金融系,辽宁锦州121013)

自从新中国第一家证券公司——深圳经济特区证券于1987年9月正式成立至今,中国证券公司已经走过了20多年的发展历程.其间,中国证券市场不断发展状大,证券公司数量不断增多,经历了从无到有,从混业经营到分业经营的演变,规模不断发展壮大.2004年2月,在当时面对禽流感、非典、台海局势不明等不确定性因素下,为了维护证券市场稳定运行,国务院发布了《关于推进资本市场改革开放和稳定发展的若干意见》,其中明确提出“促进资本市场中介服务机构规范发展,提高执业水平”,为此中国证券业协会于当年8月发出“关于推进证券业创新活动有关问题的通知”,将“对从事相关创新活动试点的证券公司评审”的工作提上日程,所谓创新类证券公司是指中国证券业提出的业务创新、经营方式创新和组织创新的试点证券公司.2004年12月中国证券业协会从事相关创新活动证券公司评审委员会评定:中信证券股份有限公司、光大证券有限责任公司、中国国际金融有限公司成为从事相关创新活动的首批试点证券公司,到2007年8月,评审告一段落,期间共有28家证券证券获得创新类券商的资质,占我国现有证券公司总数的26%.截止2008年底,这28家券商资产总额6595亿,占我国现有107家证券证券公司的55%,可以说这些优质券商的经营规模占了我国整个证券业的半壁江山.所以,研究创新类券商的生产效率,总结与反思其经营发展,对中国整个证券公司的全面健康可持续发展,具有重要的现实意义与长远的战略意义.

本文运用基于数据包络分析方法(DEA)的Malmquist指数分解方法对我国创新类券商进行全要素生产效率分解,并指出我国创新类券商在技术效率、规模效率、技术进步等方面存在的问题.

1 研究方法

1.1 全要素生产率、技术效率

在经济学上,“生产率”是指生产过程中投入品转化成产出品的效率.过去,在传统的社会经济统计中所涉及的生产率指标仅仅是“单要素生产率”,如劳动生产率、资金产值率等.但是,生产过程通常需要同时使用劳动和资本这两种生产要素.当我们用资本来代替劳动(即增加资本的投入而减少劳动的投入)并生产出和原来一样多的产品时,劳动生产率将会因为劳动投入的减少而提高,而资本生产率却由于资本投入的增加而降低.在这种情况下,单要素生产率并不是一个很好的反映生产率变动的指标.因此,在经济研究的文献里,通常使用“全要素生产率”及其变动来度量企业的生产率水平和生产率的变化.

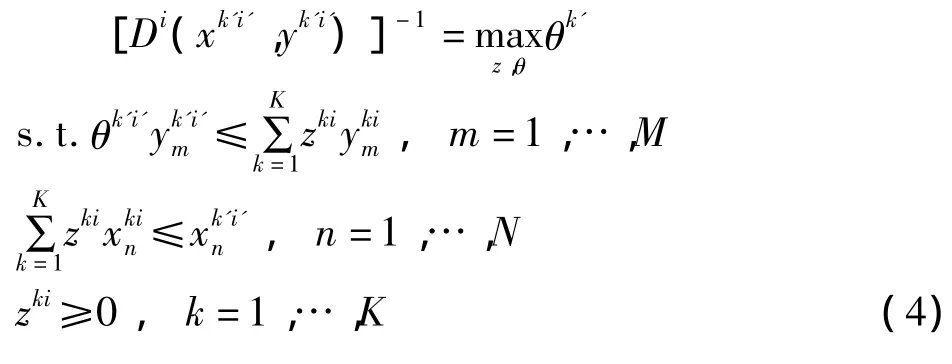

技术效率的概念是 Farrell[1](1957)提出来的,他所指的技术效率是指在给定一组投入要素不变的情况下,一个企业的实际产出同一个假设同样投人情况下的最大产出之比,而这个差距就是技术非效率.而关于最大产业的计量,通常有两种方法,而考虑到复杂性和可得性,Farrell认为,在实际的观察样本中选取生产效率最高的企业作为百分之百技术效率的理想最大产出,便于进行比较研究.所以说技术效率是一个相对的概念,是指样本内某一个特定的决策单位同由该样本估计出的前沿面的相对差距.

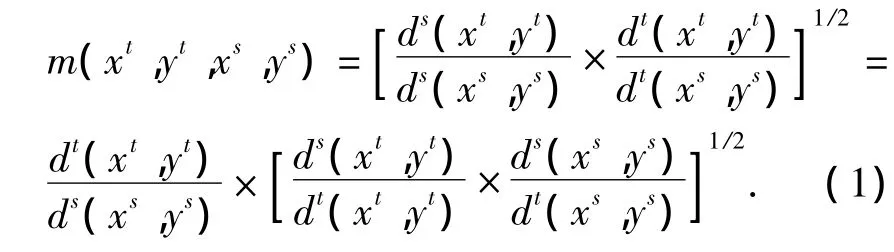

1.2 Malmquist生产率指数的定义与分解

对于技术效率函数的测定,主要有2种方法:一种是Farrell(1957)提出来的基于构造确定性的生产前沿面,并由Aigner(1977)发展起来的包含随机误差的随机生产前沿方法,这种方法由于采取统计方法,需要大量数据,同时是参数估计需要确定的生产函数,所以随机前沿方法具有不足;而另一种方法,是非参数的数据包络分析(DEA)方法.这种方法把观察值到前沿面的偏差都当作无效率的结果,完全忽略了测度的误差.和随机前沿方法相比较,DEA最大的优点是它仅通过使用线性规划的办法,而不需要任何具体函数形式或分布假设来得到前沿函数.Malmquist指数方法,就是基于数据包络分析(DEA)方法而提出的.它首先由Malmquist(1953)提出,用来分析不同时期的消费变化.1982年,Caves等人首度用来作为生产率指数使用.此后与Charnes[2]等人建立的DEA理论相结合,在生产率测算中的应用日益广泛.Malmquist生产率指数有3个主要的优点:不需要相关的价格信息;适用于多个国家或地区跨时期的样本分析;可以对全要素生产率进行分解,研究其增长的源泉.Malmquist指数是利用距离函数的比率来计算的,距离函数是技术效率的倒数.根据可将规模报酬可变下,面向产出的,以s时刻和t时刻为技术参照的度量全要素生产率(tfpch)增长的Malmquist指数定义为.

假设第k(k=1,2,…,K)个决策单元(DMU),在生产中有N种投入要素、生产M种产品和分别表示第k个企业在第i(i=s,t)时期第n(n =1,2,…,N)种投入和第m(m=1,2,…,M)种产出.为了对Malmquist指数进行分解,我们需要计算出4个距离函数:ds(xs,ys),dt(xs,ys)、dt(xs,ys)和dt(xt,yt).每个距离函数可以通过下面的线性规划模型来计算.

2 实证分析

2.1 样本对象选取、指标选择及数据来源

我国从2004年开始从事相关创新活动证券公司的评审,从开始的3家券商(中信证券、光大证券、中金公司)发展到2007年的28家.本文选取其中的27家(中国国际金融公司由于在年报中并未披露工资总额项目的数据,故被剔除)作为研究的对象.

作为金融中介的证券公司,是利用资本和劳动为企业融资提供服务的企业,所以证券公司的主要投入被认定为资本和劳动,为此我们用证券公司职工工资总额作为劳动投入的考察指标,同时把年末固定资产总额作为资本投入的考察指标;我国证券公司的主要收入来源是经纪业务收入以及自营业务收入,所以本文以各证券公司的手续费及佣金收入和投资收益作为产出指标,这里面主要包含手续费收入、承销收入、自营收入、创新收入等.

我们以中国证券业协会公布的券商年报(2006~2008年)为数据来源,结合上述的样本对象、指标,利用DEAP2.1分析软件,进行实证分析(结果见表1、2).

2.2 实证结果及分析

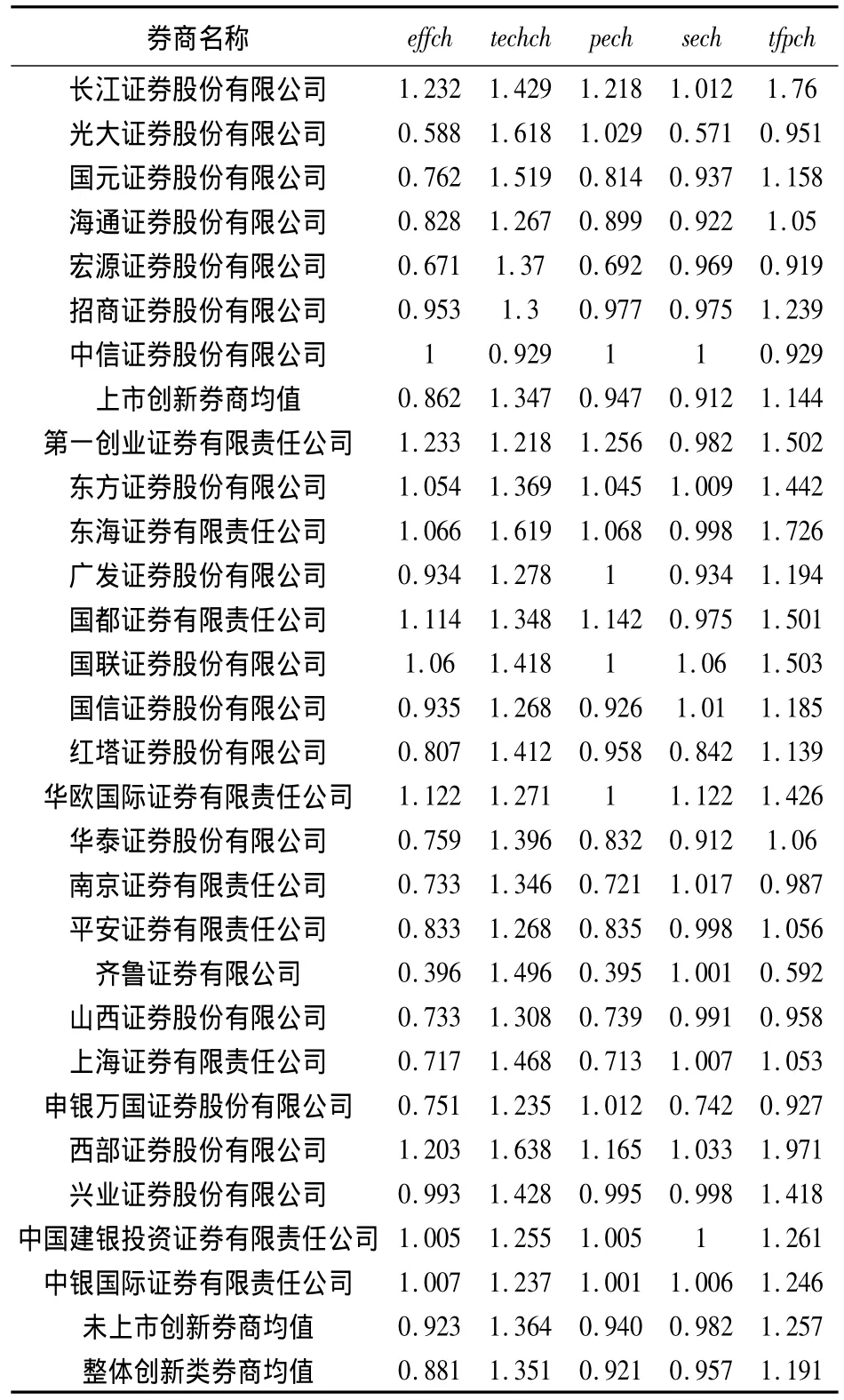

1)全要素生产率(tfpch)总体分析.从表1的实证结果看,2006~2008年27家创新类券商的全要素生产率在总体上呈现上升的趋势,3年间整体上涨19%,其中上市创新类公司整体上涨14.4%,低于非上市创新类公司整理的25.7%,这从一个侧面反映出公开发行并没有提升证券公司的整体效率,西部证券以97%的全要素增长率排名第一,而齐鲁证券以40.8%的降幅排名最后.虽然整体上我国创新类券商3年间全要素生产率呈上升趋势,但从表2分年度的分解数据上看,创新类券商的全要素生产率在2006~2007年经历了150%的飞速增长,而在接下来的2007~2008年急速跌到0.559,变动率为44.1%,反差非常巨大,联系当时我国证券市场的情况,2005年年底开始的我国证券市场上最大的一次行情到2007年10月走到了最高点,此后指数大幅下挫,到了2008年年底,上证指数从最高的6124.04点,下降到1664.94点,A股市场近20万亿的市值蒸发,而28家创新类证券公司2007年手续费收入911.96亿元,投资收益457.39亿,到了2008年,这两个数值分别下降了44.2%,48.5%,可见,证券公司盈利与市场行情的关联性仍然很强,证券公司全要素生产效率受市场行情影响仍然很大.

表1 各创新类券商Malmquist生产率指数及其分解(2006~2008年)

表2 2006~2008年Malmquist生产率指数及其分解

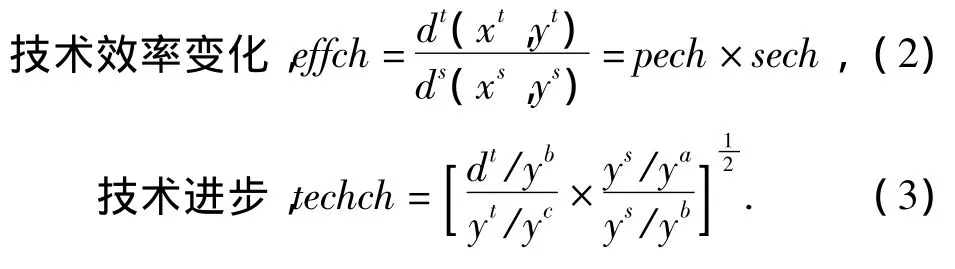

2)技术效率(effch)变动分析.从表1看出,2006~2008年我国整体创新类券商技术效率呈下降趋势,变动率为11.9%,说明技术效率变动对全要素生产率的提升具有阻碍作用,而从表2的数据看,券商的技术效率波动较大,2006~2007年技术效率下降39.7%,而到了2008年,又上升了27.9%.

其中,中信证券公司技术变动率为1,说明没有变化;另外有10家券商3年间提升了技术效率,其余16家券商技术效率出现不同幅度的下降,而且上市与否并不是技术效率变动的影响因素.

由公式(2)可知,技术效率变化可以分解成纯技术效率(pech)和规模效率(sech).2006~2008年3年间我国创新类券商整体纯技术效率与规模效率均呈下降趋势,分别下降了7.9%和4.3%,这一方面说明证券公司自身经营效率下降,未能发挥已有的资源与技术优势,造成了证券公司整体纯技术效率下降;另一方面规模效率下降,说明证券公司自身最佳的经营规模尚未形成,其中有10家券商处于规模报酬递减状态,占整个创新类证券公司的37%,有15家券商处于规模报酬递增状态,占比55.6%,有2家处于规模报酬不变的状态,占比7.4%.而且从表2可以看出,造成2006~2007年证券公司技术效率下降的主要原因是经营规模不足,可以想象在当时的市场行情快速上升阶段,经营规模的扩大的确可以在一定程度提升证券公司的经营效率,而到了2008年原来的规模报酬递增迅速转变为递减,可见券商并没有很好的对市场进行预测,调整经营规模.

3)技术进步(techch)分析.从表1看出2006-2008年证券公司整体呈现较大幅度的技术进步,变动率达到35%.整个27家样本券商中,有26家处于技术进步上升状态,只有中信证券一家公司的技术进步的效率指数是下降的.可以说我国创新类证券公司全要素生产效率的提高主要是由于技术进步的作用,反映到证券公司,技术进步主要体现的是从业人员的资产投资选择能力风险规避能力以及客户(包括经纪业务与承销业务)服务水平的提高,而具体到各年度的数据,可以看出,样本券商的技术进步波动很大,2006~2007年是318%的增幅,而到了2008年却是56.3%的降幅.究其原因,主要是由于市场行情的快速变化,各券商并没有在投资资产选择、客户服务,特别是风险规避上采取相应的得力措施,导致技术进步指数大幅下降,这在一定程度上也说明我国券商整体上“靠天吃饭”的情况并没有得到明显改善;另外,由于Malmquist指数法是非参数计量法,存在着技术退步的偏向性,特别是没有办法直接考虑诸如外部环境以及运气和统计噪声等随机因素对效率造成的影响,因而将这些因素全部归入“技术”[3-5].

3 结论

运用DEA下的Malmquist指数法测算并分解我国创新类券商的全要素生产率,得出以下结论.

1)2006~2008年我国创新类券商全要素生产效率以19.1%的速度递增,说明我国创新类券商整体的效率在提高,27家样本券商中有20家整体效率得到提高,占比74%.同时,上市券商并没有表现出更高的效率.

2)我国创新类券商在技术效率上还有很大的提升空间,特别是在纯技术效率上面,很多券商都没有达到效率的前沿;同时,绝大部分券商没有达到规模最优化,10家券商处于规模报酬递减状态,15家券商处于规模报酬递增状态.

3)我国创新类券商的风险防范能力不足,大部分券商仍然靠追加投入来获得产出的增长.

综上所述,我国证券公司在整体效率上仍然有较大的提升潜力.一方面,整体效率的提升应该主要依靠纯技术效率的提高,即如何优化配置证券公司投入的各种资本,达到最大效率的产出,特别是各券商应该努力探索新的盈利模式,努力实现收入多样化;另一方面,各证券公司要进一步健全公司治理和内控机制,努力提高风险防范水平,防止出现效率的大幅度波动;最后,证券公司应当确定适当的经营规模,尤其是对于上市券商,如何更好的利用上市的契机,达到规模效益最大化,仍然是现阶段需要重点考虑的问题.

[1] FARRELL M S.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society A,1957,120:253-281.

[2] CHARNES A,COOPER W W,RHODES E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978(2):429-444.

[3] 王晓芳,程可胜.中国证券业的动态分析[J].产业经济研究,2009(2):49-59.

[4] 朱 南,刘 一.中国证券公司生产效率的数据包络分析[J].金融研究,2008(8):120-138.

[5] 沈 炼.基于Malmquist指数的我国各省市R&D投资效率探析[D].北京:北京化工大学,2008:8-9.

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

中国外汇(2019年19期)2019-11-26 00:57:26

产业经济评论(2019年4期)2019-09-10 07:41:32

中国市场(2016年45期)2016-05-17 05:15:26

上海管理科学(2015年3期)2015-07-31 18:15:28

创业家(2015年7期)2015-02-27 07:54:17

当代经济科学(2015年2期)2015-02-03 03:00:50

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46

投资与理财(2009年12期)2009-08-14 09:28:10