基于心理学的会计舞弊调查分析

2011-02-09 09:16:16中国地质大学武汉经济管理学院姜久华李月娥

财会通讯 2011年25期

中国地质大学(武汉)经济管理学院 姜久华 李月娥

心理学引入我国的时间较短,而心理学引入到会计领域更是仅有几年的时间,笔者以心理学相关理论为基础,从意志、压力、认知、情绪、动机,人格类型等角度,通过问卷调查来进行关于会计舞弊的两个方面的研究:一是影响会计舞弊的心理因素有哪些,这些心理因素的影响程度分别如何;二是存在会计舞弊可能性的前提下,不同认知风格与人格类型的会计人员发生会计舞弊的可能性大小情况。

一、调查问卷的设计与问卷发放说明

(一)调查问卷的设计 在对影响会计舞弊心理因素深入理论分析的基础上,设计出《心理学视角的会计舞弊影响因素调查问卷》与存在会计舞弊的可能性的前提下,不同认知风格与人格类型的人发生《会计舞弊可能性的调查问卷》。问卷共分为三部分:第一部分为会计舞弊影响因素调查问卷,第二部分为会计舞弊发生可能性的调查问卷,第三部分是被调查者填写的匿名个人相关背景资料。问卷采用Likert五级量表记分法。

第一部分:心理学视角的会计舞弊影响因素调查问卷

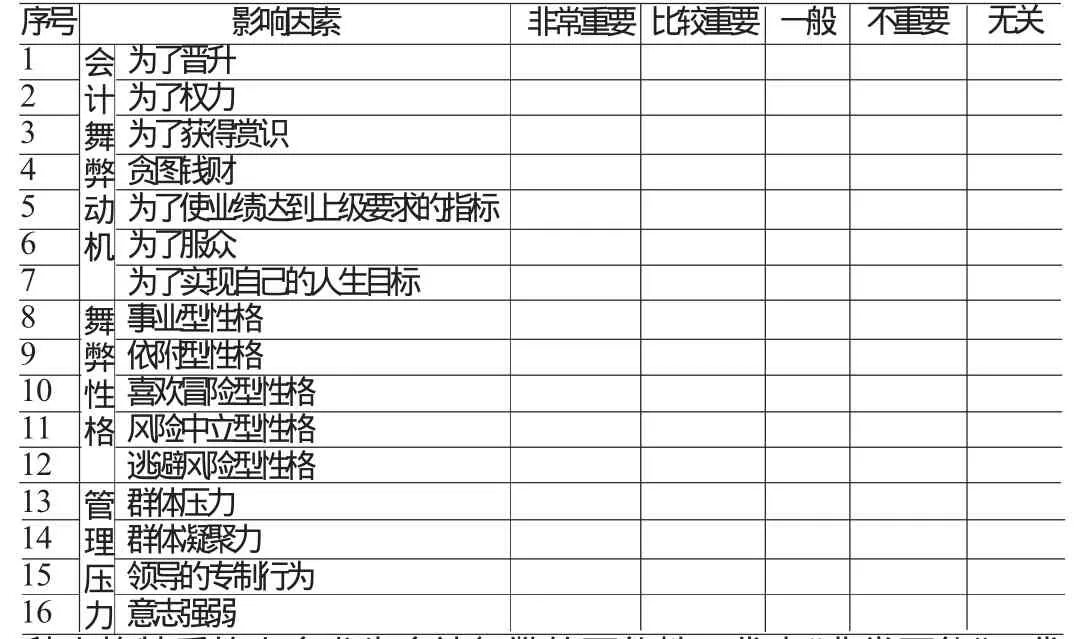

请从第三方的角度来判断表1中各因素对会计舞弊的影响程度,并在您认为合理的选项下面画“√”。

每二部分:会计舞弊可能性的调查问卷

请从第三方的角度判断,在存在舞弊机会的情况下,表2中各种人格特质的人会发生会计舞弊的可能性。1代表“非常可能”,2代表“有可能”,3代表“不确定”,4代表“不太可能”,5 代表“完全不可能”。

表1 会计舞弊影响因素重要程度调查

第三部分:背景资料

1、您的年龄是:( )

A20~30 B30~40 C40~50 D50~60

2、性别:( )

3、您的职业类别是:( )

A会计员 B会计主管 C财务经理

D财务总监 E大学教师 F审计人员

4、从事会计工作有多长时间?( )

5、您所在单位的会计人员数:( )

6、您所在单位的性质是:( )

A私企 B外企 C行政机关 D事业单位

7、您的最高学历是:( )

A中专 B大专 C本科 D硕士及以上

8、您所学的专业是:( )

A财会类 B非财会类

9、您的技术职称是:( )

A高级会计师 B会计师 C初级会计师 D会计员

10、您是否为注册会计师(包括执业和非执业):( )

A是 B否

(二)调查问卷的发放 本次调研共发出问卷200份,回收问卷143份,回收率为71.5%,其中有效问卷为119,有效回收率为59.5%。问卷的发放时间是2010年12月29日,回收截止时间为2011年2月20日。调查者所在的城市分布比较广泛,有广州、深圳、杭州、武汉、哈尔滨、济南、重庆等,调查者全部具备会计从业资格,并且全部在从事会计行业。

二、调查结果的数据处理

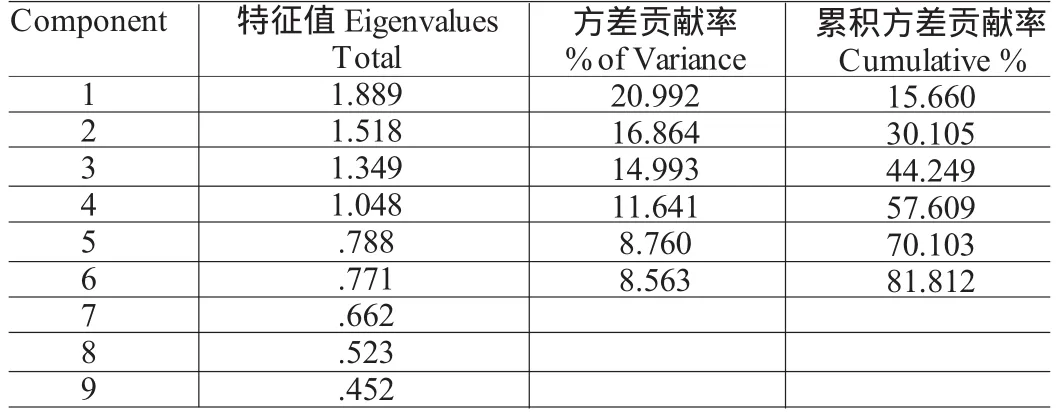

(一)第一部分问卷调查结果的数据处理 为了从调查表中所列出的16项影响我国会计人员会计舞弊的因素中找出主要因素,利用SPSS for Windows 17.0软件进行统计分析,采用主成分分析法,得到10个主成分见表3所示:

表3 主成分分析提取结果

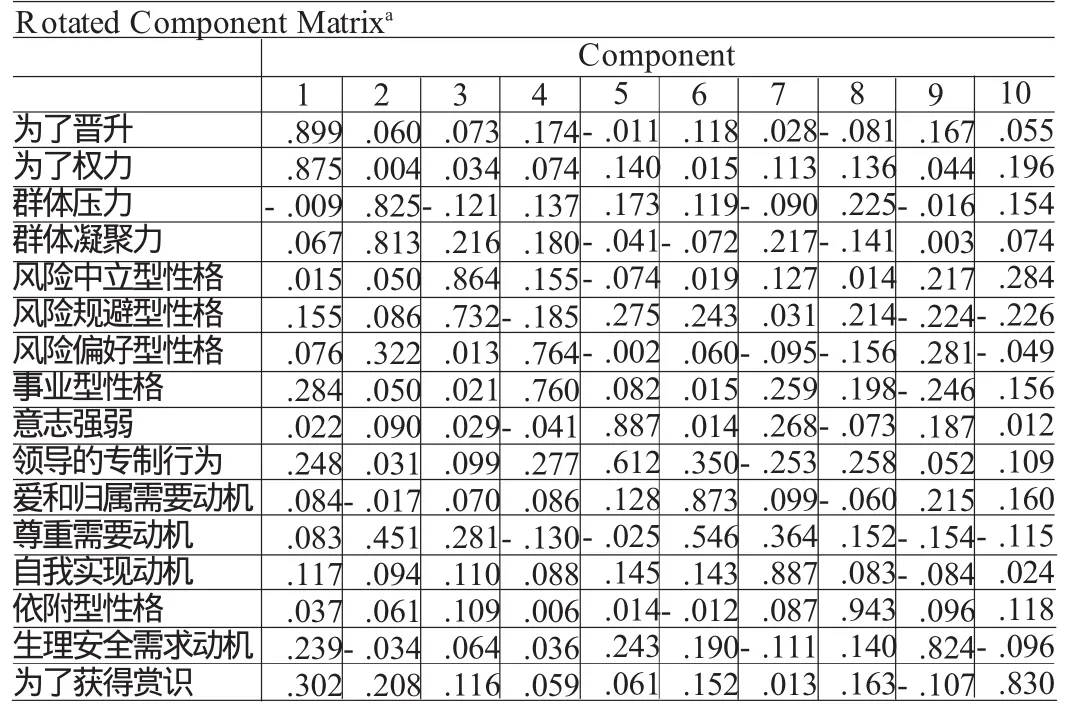

由表3可知其抽取特征值大于0.5的因素10个,累计方差贡献率86.9%,能解释项目的绝大部分差异。可以认为这10个因素构成问卷调查表中关于影响会计舞弊因素的16个项目的主因素。为了得到10个影响因素的构成,对因子载荷矩阵作方差极大化旋转,得到因子载荷矩阵如表4:

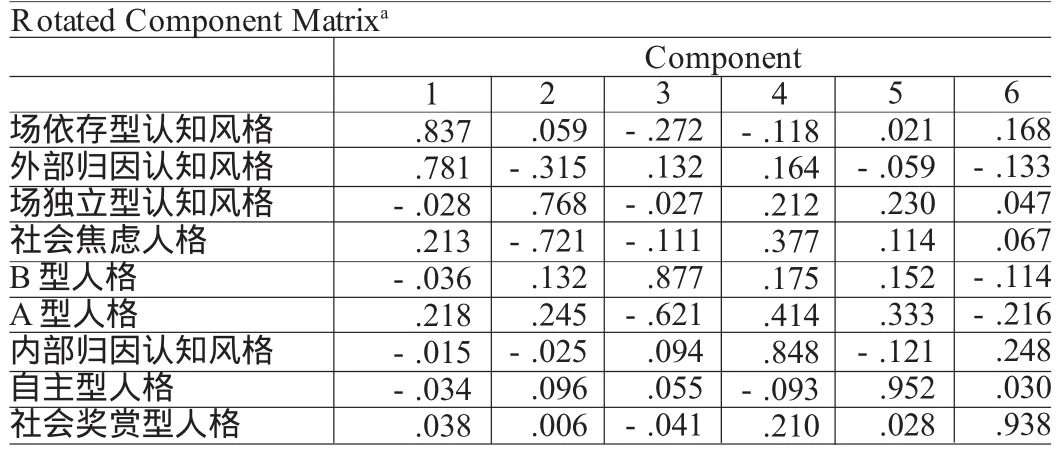

表4 因子载荷矩阵

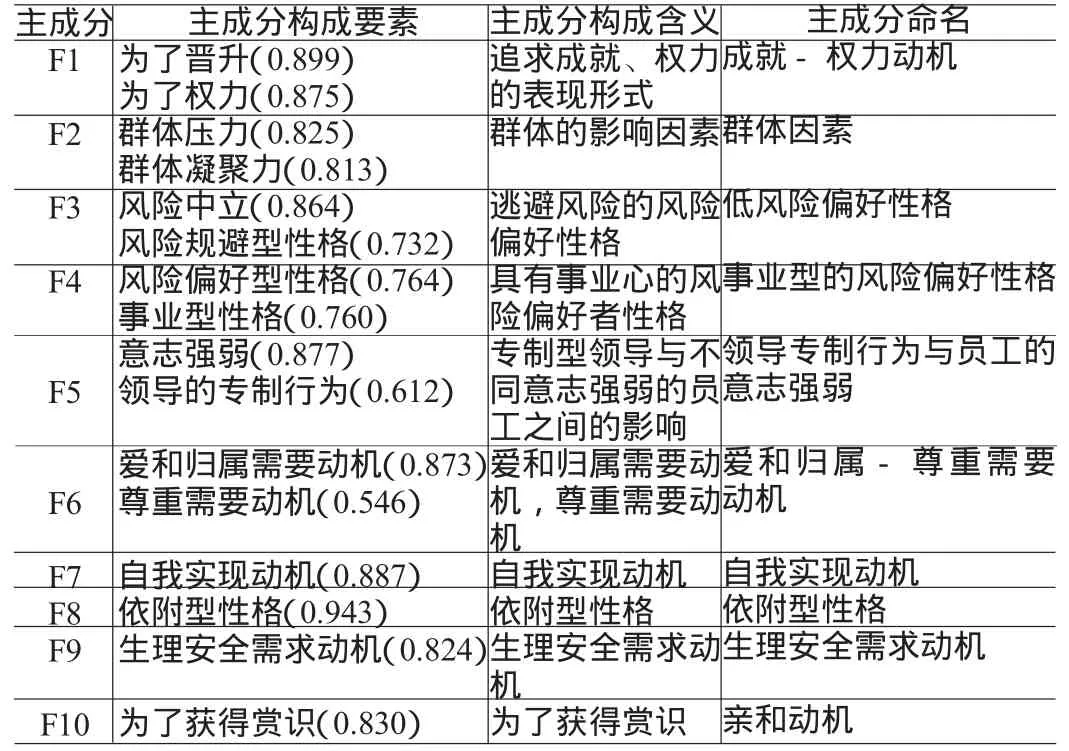

根据表4得到10个主成分的构成内容。在这些主成分中,有些由两个要素构成,有些由单一要素构成。依据每一主成分的构成要素,对其命名。主成分由单一要素构成的,可按原要素名作为主成分名,主成分由两个及以上要素构成的,根据构成要素的含义进行重新命名,其结果如表5所示:

表5 主成分构成表

为了了解这10个影响因素对会计舞弊影响程度有无显著差异,本文以各相应因子载荷作权数,依据调查表中被调查者对每一因素的重要性程度的评分,采用加权平均法,计算各主成分的平均得分,并按升序排列,其结果如表6所示。

表6 主成分平均值

综合上述内容,即成就-权力动机、群体因素、亲和动机这三个因素对会计舞弊的影响无显著差异;而领导专制行为与员工的意志强弱、生理安全需求动机、爱和归属-尊重需要动机这三个因素对会计舞弊的影响与其他因素相比有显著区别,是对会计舞弊影响最大的因素;事业型的风险偏好性格、依附型性格、低风险偏好性格、自我实现动机四个因素虽然构成影响会计舞弊影响因素的主成分,但与其他因素比较要弱。

(二)第二部分问卷调查结果的数据处理 对第二部分调查结果进行统计时,得到主成分提取结果见表7所示:

表7 主成分分析提取结果

由表7可知其抽取特征值大于等于0.771的因素有6个,累计方差贡献率81.8%,能解释项目的绝大部分差异。可以认为这6个因素构成问卷调查表中关于影响会计舞弊因素的9个项目的主因素,在9个项目中,其中有1个项目对因子载荷矩阵在各成分上的程度不高,可以认为这个因素对主成分不敏感,将其去掉。对因子载荷矩阵作方差极大化旋转,得到因子载荷矩阵如表8:

表8 因子载荷矩阵

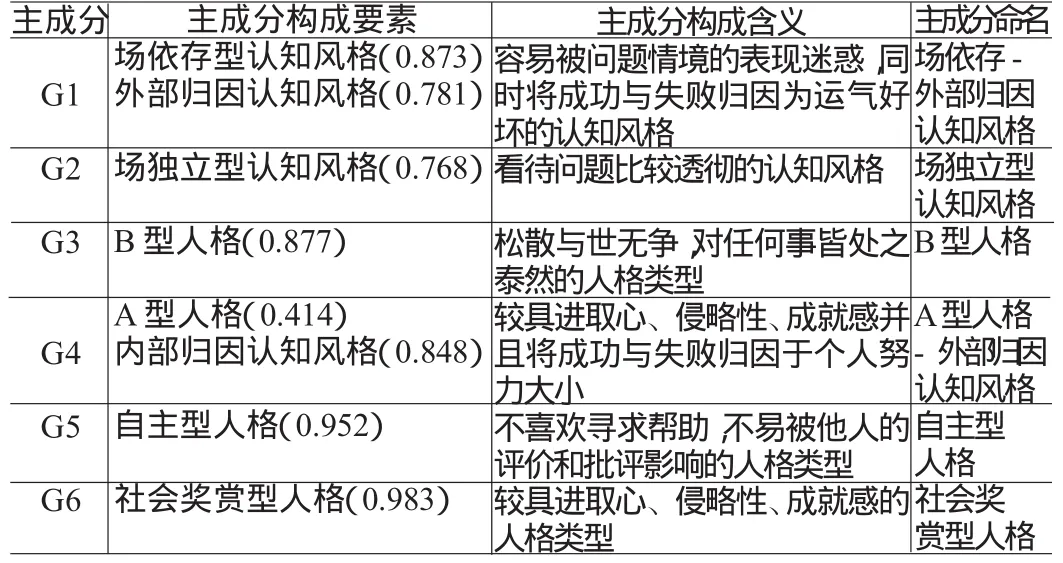

根据表8得到6个主成分。在这些主成分中,有些由两个要素构成,有些由单一要素构成。依据每一主成分的构成要素,对其命名,其结果如表9所示:

表9 主成分构成表

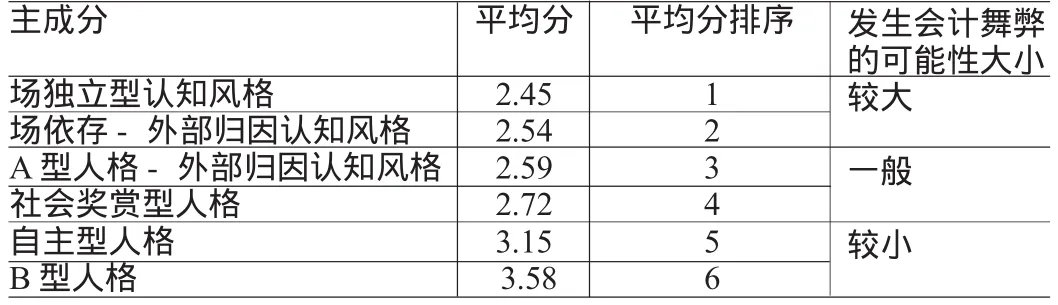

了解这6个主成分发生会计舞弊可能性的大小程度,本文以各相应因子载荷作权数,依据调查表中被调查者对每一因素的重要性程度的评分,采用加权平均法,计算各主成分的平均得分,并按升序排列,其结果如表10所示:

表10 主成分平均值

从以上结果可以看出,在存在会计舞弊机会的前提下,场独立型认知风格、场依存-外部归因认知风格的会计人员发生会计舞弊的可能性较大;而A型人格-外部归因认知风格、社会奖赏型人格的会计人员发生会计舞弊的可能性不太大;自主型人格、B型人格发生会计舞弊的可能性很小。

三、结论

通过《心理学视角的会计舞弊影响因素调查问卷》统计结果,得出领导专制行为与员工的意志强弱、生理安全需求动机、爱和归属-尊重需要动机这三个因素是对会计舞弊影响最大的三个心理因素,影响强度依次增大;成就-权力动机、群体因素、亲和动机这三个心理因素对会计舞弊的影响程度一般;事业型的风险偏好性格、依附型性格、低风险偏好性格、自我实现动机这四个心理因素对会计舞弊的影响较弱。

通过《会计舞弊可能性的调查问卷》统计结果,得出在存在会计舞弊机会的前提下,场独立型认知风格、场依存-外部归因认知风格会计人员发生会计舞弊的可能性较大;而A型人格-外部归因认知风格、社会奖赏型人格的会计人员发生会计舞弊的可能性一般;自主型人格、B型人格发生会计舞弊的可能性很小。

针对上述结论,笔者得出以下建议:一是规范管理层的领导风格、加强会计人员的职业道德培养、完善合理的薪酬福利计划体系、创建良好的会计工作环境等,从影响会计舞弊发生的心理因素角度入手来减少甚至避免会计舞弊行为的发生;二是可以对会计人员进行相关的认知风格与人格类型测试,以此判断会计人员的认知风格和人格类型,对容易发生会计舞弊的人格类型与认知风格的会计人员给以较多的关注与监督,从这两个心理维度避免会计舞弊行为的发生。

[1]李月娥:《会计职业判断质量研究》,中南财经政法大学2008年博士学位论文。

[2]付小平、张文贤:《会计行为独立性的探讨》,《上海会计》2003年第12期。

[3]胡君辰:《管理心理学》,东方出版中心1997年版。

[4]李容华、刘国华:《会计行为》,经济管理出版社2006年版。

[5]林钟高:《会计行为论》,东北财经大学出版社1997年版。

[6]罗怡珍:《社会科学的研究方法》,台湾西书出版社2001年版。

[7]刘殷瑞:《行为科学基础》,复旦大学出版社1991年版。

[8][美]邓休·J·阿罗德著,荣霖等译:《组织行为学》,中国人民大学出版社1992年版。

猜你喜欢

活力(2021年6期)2021-08-05 07:24:28

——以A学院为例

教育观察(2020年6期)2020-06-01 07:45:00

经济技术协作信息(2018年11期)2019-01-14 03:07:10

经济技术协作信息(2018年7期)2019-01-14 03:05:30

中国总会计师(2017年6期)2017-07-17 15:22:40

当代经济(2016年26期)2016-06-15 20:27:13

中国乡镇企业会计(2015年9期)2015-12-30 16:47:24

健康管理(2015年3期)2015-11-20 17:03:39

中国健康心理学杂志(2015年5期)2015-09-05 09:55:46

山西农经(2015年2期)2015-07-12 09:46:34