基于GARCH-CVaR与GARCH-VaR的人民币汇率风险测度及效果对比研究

2011-02-07 02:05:08朱新玲

中南民族大学学报(自然科学版) 2011年2期

朱新玲,黎 鹏

(1武汉科技大学管理学院,武汉430081;2中南民族大学经济学院,武汉430074)

随着人民币汇率波动频率和幅度的逐步增大,汇率风险日趋增大,对汇率波动风险进行准确度量、控制和防范是汇率波动研究的重要内容.汇率风险属于金融风险,可以用金融风险的度量方法进行测度.VaR是当前金融机构度量金融风险的标准方法,但VaR不满足次可加性,不是一致性风险度量指标[1],且没有考虑尾部风险,缺乏对极端事件的控制.针对VaR方法的上述缺陷,学者们提出了诸多改进手段试图替代 VaR方法,如:Acerbi和Tasche(2002)[2]的预期短缺 ES,徐绪松(2002)的半绝对离差[3],李仲飞(2003)的在险收益 EaR[4]等,然而,这些方法或者在理论上不够完善,或者在计算上不够简洁,使其在实际应用中受到较大限制,未得到学术界的广泛认可.2000年 Rockafeller和 Uryasev[5]在对VaR修正的基础上正式提出了条件在险价值(CVaR)的概念,它有效弥补了VaR不满足次可加性、没有考虑尾部风险等缺陷,逐渐受到学者和金融机构的青睐.本文以人民币汇率风险为例探究模型类型、分布假定和置信水平对VaR和CVaR风险测度的影响以及CVaR相对于VaR的优势.

1 VaR及CVaR概述

1.1 VaR及CVaR的概念

(1)VaR(Value at Risk)指处于风险中的价值,一般称为风险价值或在险价值,Jorion P(1996)把VaR定义为:资产在给定的置信水平和持有期下预期的最大损失.即:其中,Δp为资产在持有期内的损失,VaR为置信水平c(一般取为99%、95%、90%)下的风险价值.

(2)CVaR(Conditional Value at Risk)一般称为条件风险价值,是在一定的置信水平下,某一资产的损失超过VaR的条件均值,反映了损失超过VaR时可能遭受的平均潜在损失,即:

其中,c为置信水平,w为资产或资产组合的损失,f(w)为概率密度函数,VaR为置信水平c下的风险价值.

1.2 VaR及CVaR的计算方法

1.2.1 VaR 的计算方法

利用GARCH族模型计算时变的条件方差ht,将其代入VaR的定义公式(1),可得基于GARCH族模型的动态VaR计算公式:

其中,pt-1为t-1日汇率收盘价,Zc为置信水平为c时对应分布函数的分位数,ht为汇率收益率序列的条件方差序列.

1.2.2 CVaR 的计算方法

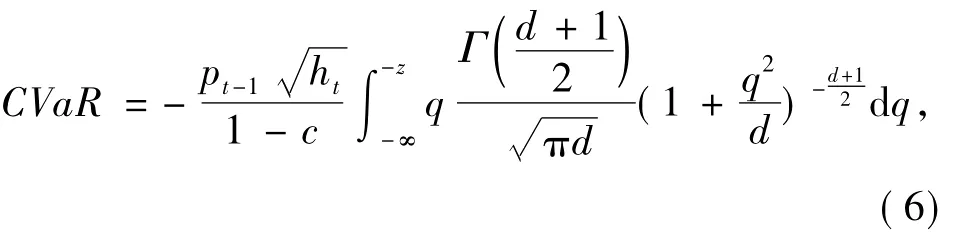

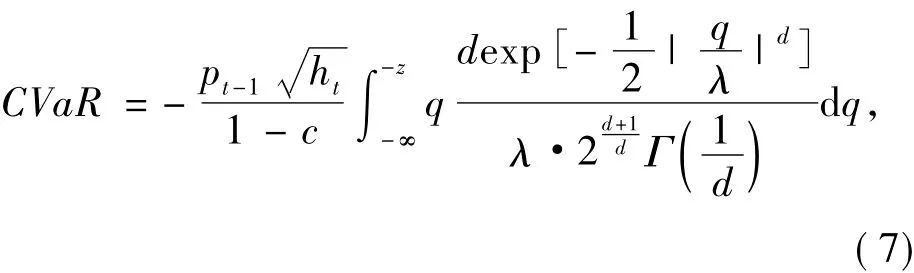

若用z表示对应于某一置信水平c的分位数,用q表示大于z的分位数,根据CVaR的定义,可得基于GARCH族模型的CVaR计算公式为[6]:

其中pt-1表示第t-1日的汇率收盘价,表示条件方差,f(q)表示汇率收益率序列服从分布的密度函数.将不同分布的密度函数代入可得以下具体的计算公式.

正态分布假定下,CVaR的计算公式为:t分布假定下,若d表示自由度,CVaR的计算公式为:

广义误差分布(GED)假定下,若d表示自由度,CVaR的计算公式为:

1.3 VaR及CVaR的准确性检验

VaR及CVaR模型的准确性检验是指VaR(CVaR)模型的测量结果对实际损失的覆盖程度.例如,假定估算出95%置信水平下的VaR(CVaR)值,则VaR(CVaR)模型的准确性是指实际损失结果超过VaR(CVaR)值的概率(失败率)是否接近5%.假定计算VaR(CVaR)的置信水平为c,实际考察天数为N,失败天数为m,则失败率为p(m/N),将p与失败期望概率(1-c)进行比较,若p>1-c,说明VaR(CVaR)模型低估了风险,若p<1-c,说明模型结果覆盖了实际损失,但是若p很小,则表明VaR(CVaR)模型的估计过于保守.

1.4 CVaR相对于VaR的优势

CVaR继承了VaR的诸多优点,同时对VaR的缺点进行了修正,具体表现在:

(1)充分控制尾部风险.与VaR相比,CVaR不是单一的分位值点,而是尾部损失的均值,只有将所有大于VaR的损失值全部估算到才能够计算CVaR值,因此,CVaR对尾部损失的测量是充分的;

(2)CVaR具有良好的数学和统计特性.可以证明CVaR满足次可加性、连续性、凸性、单调性等特征,因此,CVaR是一致性风险度量指标,能通过优化的办法求得最小风险投资组合.

2 基于GARCH-VaR及GARCH-CVaR的汇率风险测度

本文分别计算不同模型(GARCH模型、TGARCH模型、EGARCH模型)不同分布(正态分布、t分布、GED分布)假定下,人民币汇率波动风险的CVaR值和VaR值,通过对结果的对比分析,以期解决如下问题:

(1)不同的GARCH模型对CVaR和VaR计算结果的影响;

(2)不同的分布假定对CVaR和VaR计算结果的影响;

(3)不同的置信水平对CVaR和VaR计算结果的影响.

2.1 样本的选择及数据基本分析

本文选取2005年7月25日至2009年6月29日人民币兑美元的名义汇率日数据,共961个观察值,数据来源于外汇管理局网站.汇率收益率采用自然对数收益率形式,即:rt=lnpt- lnpt-1,其中,pt为第t日的汇率收盘价,pt-1为第t-1日的汇率收盘价.对序列rt的统计特征进行分析,具体结果见表1~表3.

表1 基本统计特征表Tab.1 Basic characteristics of statistics

由表1的结果可知:偏度为-0.602127,表明序列rt的分布是向左偏斜的,JB统计量非常显著,因此拒绝正态分布的原假设,表明序列rt不服从正态分布;峰度为5.696138,大于3,表明序列rt具有尖峰厚尾特征.

表2 平稳性检验结果Tab.2 Inspection results of stationarity

由表2的结果可知:在1%的显著性水平下,人民币汇率收益率序列通过ADF检验,也即在样本期内,人民币汇率收益率序列为平稳时间序列.

表3 异方差检验结果Tab.3 Inspection results of heteroscedasticity

表3中,Obs*R-squared为LM统计量,其概率为0,故可以在1%显著性水平下拒绝原假设,认为序列rt存在异方差现象.

2.2 不同分布假定下的风险测度

2.2.1 正态分布假定

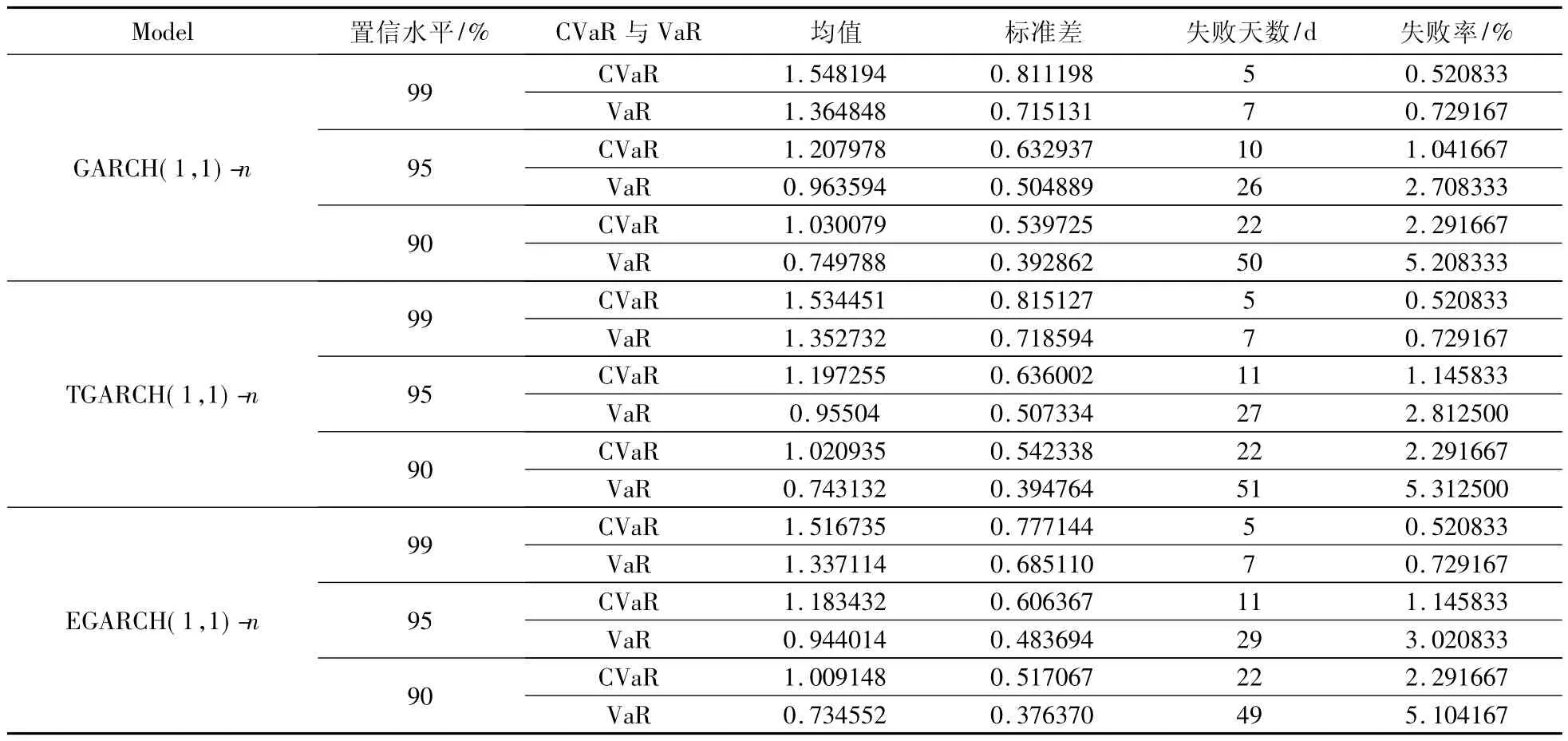

在正态分布假定下,经过模型的筛选,认为GARCH(1,1)-n、TGARCH(1,1)-n和 EGARCH(1,1)-n模型拟合效果比较理想.根据估计出的GARCH(1,1)-n、TGARCH(1,1)-n和 EGARCH(1,1)-n模型可以得到人民币/美元名义汇率收益率序列在正态分布假定下的各条件标准差序列,将其分别代入VaR计算公式(3)和正态分布假定下CVaR计算公式(5),可以计算得到在正态分布假定下,不同GARCH模型在不同置信水平下的日CVaR值和日VaR值,限于篇幅,本文不列举所有的CVaR和VaR结果,只给出各CVaR和VaR序列的一般统计特征以及用返回检验得到的失败天数和失败率,具体结果见表4.

从表4的结果来看,在正态分布假定下,同一置信水平下3种模型计算得到的VaR和CVaR均值无明显差别,EGARCH-n模型的VaR和CVaR标准差要小于GARCH-n和TGARCH-n模型,3种模型估计的失败天数相差不明显,失败率均小于相应的失败期望概率.

2.2.2t分布假定

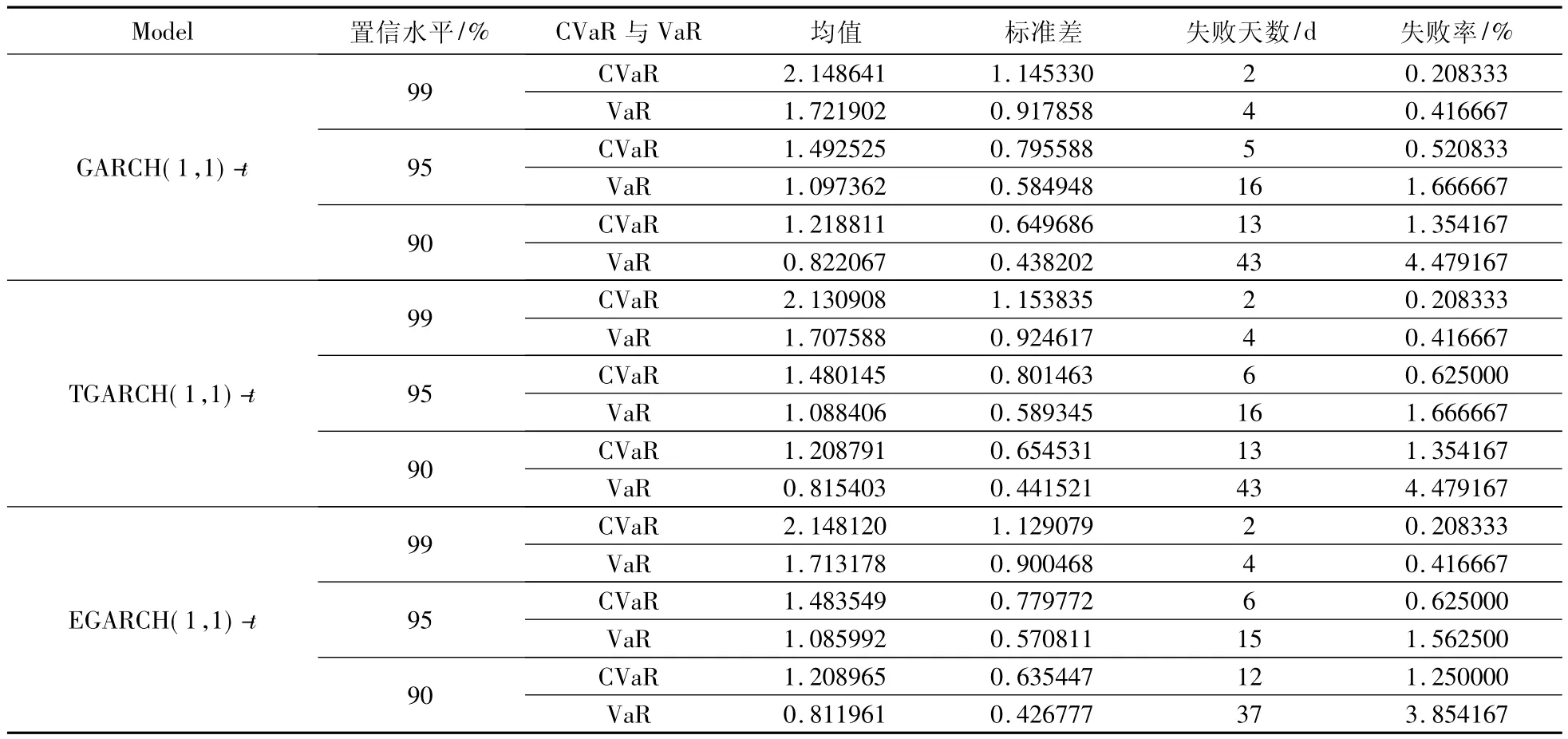

在t分布假定下,经过模型的筛选,认为GARCH(1,1)-t、TGARCH(1,1)-t和 EGARCH(1,1)-t模型拟合效果比较理想.根据估计出的GARCH(1,1)-t,TGARCH(1,1)-t和 EGARCH(1,1)-t模型可以得到人民币/美元名义汇率收益率序列在t分布假定下的各条件标准差序列,将其分别代入VaR计算公式(3)和t分布假定下CVaR计算公式(6),可以计算得到在t分布假定下,不同GARCH模型在不同置信水平下的日CVaR值和日VaR值,限于篇幅,本文不列举所有的CVaR和VaR结果,只给出各CVaR和VaR序列的一般统计特征以及用返回检验得到的失败天数和失败率,具体结果见表5.

表4 基于正态分布假定的CVaR值和VaR值估计结果Tab.4 Results of CVaR and VaR under normal distribution assumptions

表5 基于t分布假定的CVaR值和VaR值估计结果Tab.5 Results of CVaR and VaR under t distribution assumptions

从表5的结果来看,在t分布假定下,同一置信水平下3种模型计算得到的CVaR和VaR的均值及标准差均无明显差别,3种模型估计的失败天数相差不明显,失败率均小于相应的失败期望概率.

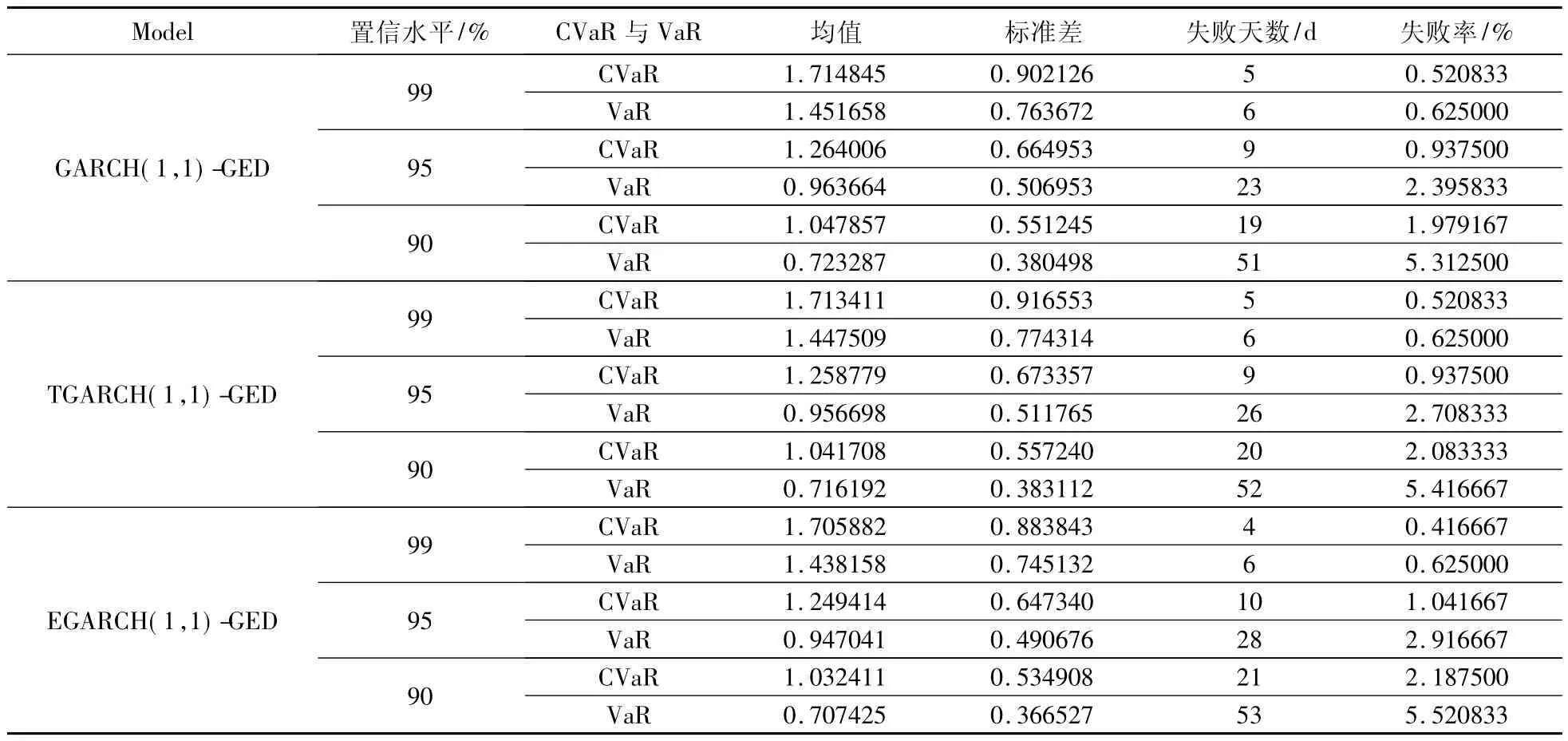

2.2.3 GED 分布假定

在GED分布假定下,经过模型的筛选,认为GARCH(1,1)-GED、TGARCH(1,1)-GED 和EGARCH(1,1)-GED模型拟合效果比较理想.根据估计出的 GARCH(1,1)-GED,TGARCH(1,1)-GED和EGARCH(1,1)-GED模型可以得到人民币/美元名义汇率收益率序列在GED分布假定下的各条件标准差序列,将其分别代入VaR计算公式(3)和GED分布假定下CVaR计算公式(7),可以计算得到在GED分布假定下,不同GARCH模型在不同置信水平下的日CVaR值和日VaR值,限于篇幅,本文不列举所有的 CVaR和 VaR结果,只给出各CVaR和VaR序列的一般统计特征以及用返回检验得到的失败天数和失败率,具体结果见表6.

表6 基于GED分布假定的CVaR值和VaR值估计结果Tab.6 Results of CVaR and VaR under GED distribution assumptions

从表6的结果来看,在GED分布假定下,同一置信水平下3种模型计算得到的CVaR和VaR均值均无明显差别,3种模型估计的失败天数相差不明显,失败率均小于相应的失败期望概率.

2.2.4 风险测度结果分析

通过前面的风险测度结果,可以得到以下结论:

(1)在相同的分布假定下,GARCH模型的种类对CVaR和VaR的计算结果影响不明显.从上述的实证结果可见,在同一分布假定下,通过GARCH,TGARCH和EGARCH模型计算的CVaR和VaR的均值、标准差和失败天数等指标均无显著差异,这表明尽管TGARCH和EGARCH模型可以更好地描述汇率收益率序列的非对称效应,但模型的改进对CVaR和VaR的影响不是很显著.

(2)在相同的GARCH模型下,不同的分布假定对CVaR和VaR的计算结果影响显著.从上述的实证结果可见,在同一GARCH模型和相同的置信水平下,t分布假定下估算的CVaR和VaR失败天数均小于正态分布和GED分布下估算的CVaR和VaR失败天数,这表明t分布更准确地描述了汇率收益率序列的厚尾特征,其估算的CVaR和VaR对实际损益的覆盖程度更高.

(3)在相同分布、相同GARCH模型下,不同的置信水平对CVaR和VaR的计算结果影响显著.从上述的实证结果可见,在同一分布和GARCH模型下,置信水平越高,估算的CVaR和VaR失败天数越小,CVaR和VaR结果对实际损益的覆盖程度越高,因此,置信水平的选择对CVaR和VaR的计算有显著的影响.

3 CVaR与VaR的对比研究

3.1 CVaR与VaR风险测度效果比较

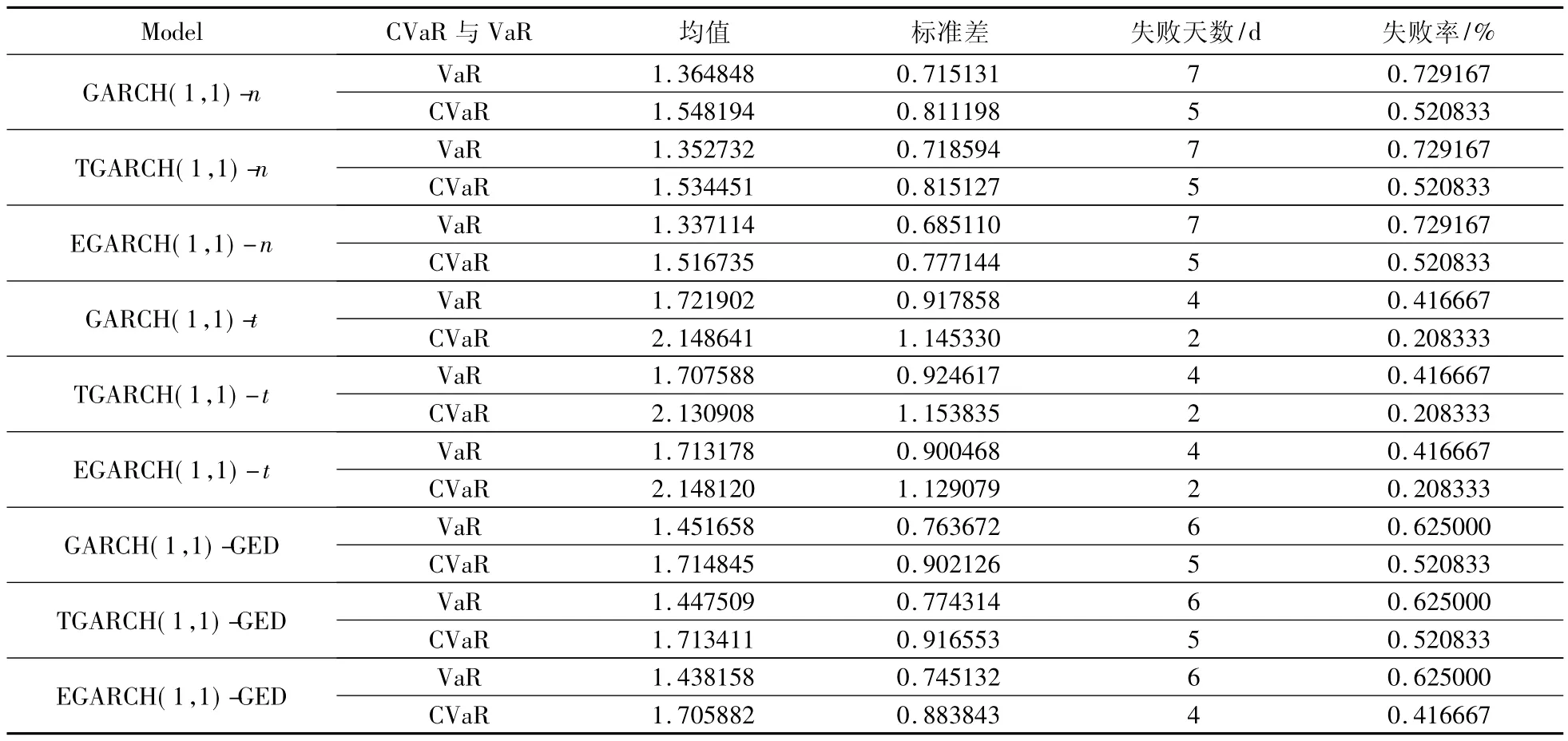

为了比较CVaR与VaR对汇率风险的测度效果,先将表4~表6中99%置信水平下各分布的数值汇总成如下表7,再进行对比分析.

从表7的比较结果可见,在99%置信水平下,基于相同的分布假定和GARCH模型,CVaR的均值大于相应的VaR估计的均值;从失败天数和失败率来看,CVaR的失败天数和失败率均小于相应的VaR的失败天数和失败率,尤其是t分布假定下,3种模型的失败天数减少了50%,这表明相对于VaR而言,CVaR是一种能覆盖更大范围尾部风险的风险测度指标.

95%、90%置信水平下对CVaR与VaR的比较,类似于表7,因篇幅有限表格不再列出,具体数据参见表4~表6,此处只作结果分析.在95%置信水平下,基于相同的分布假定和GARCH模型,CVaR的均值大于相应的VaR估计的均值;从失败天数和失败率来看,CVaR的失败天数和失败率均小于相应的VaR的失败天数和失败率,其中t分布假定下,3种模型失败天数的减少力度最大,减幅近69%,GED分布和正态分布假定下,3种模型失败天数的减幅分别在65%和60%左右,这表明相对于VaR而言,CVaR是一种能覆盖更大范围尾部风险的风险测度指标.

表7 99%置信水平下CVaR与VaR的比较Tab.7 Comparative results between CVaR and VaR under 99%confidence level

90%置信水平下,基于相同的分布假定和GARCH模型,CVaR的均值大于相应的VaR估计的均值;从失败天数和失败率来看,CVaR的失败天数和失败率均小于相应的VaR的失败天数和失败率,其中t分布假定下,3种模型失败天数的减少力度最大,减幅在68%左右,GED分布和正态分布假定下,3种模型失败天数的减幅分别在61%和55%左右,这表明相对于VaR而言,CVaR是一种能覆盖更大范围尾部风险的风险测度指标.

3.2 CVaR和VaR对比结果分析

通过前文CVaR和VaR的风险测度对比结果,可以得到以下结论:

(1)分布假定显著影响CVaR对VaR的改进效果.3种置信水平下,均是t分布假定下各模型失败天数的减少力度最大,这表明t分布能更准确地描述汇率收益率序列的变化特征,其估算的CVaR结果对VaR结果的改进效果更显著.

(2)置信水平显著影响CVaR对VaR的改进效果.95%和90%置信水平下,各模型失败天数的减少力度较大,减幅均高达60%以上,而99%置信水平下,各模型失败天数的减幅相对较小,导致这一现象的原因是:在99%置信水平下,仅有1%的尾部风险被VaR忽略,此时,VaR值对实际损失的覆盖程度已经较高,失败率也已较低,进而使得该置信水平下CVaR对VaR的改进效果不明显.

[1]Artzner P,Delbaen F,Eber JH,et al.Coherentmeasure of risk[J].Mathematical Finance,1999(3):203-228.

[2]Acerbi C,Tasche D.On the coherence of expected shortfall[J].Journal of Banking and Finance,2002,26(4):1491-1507.

[3]徐绪松,杨小青,陈彦斌.半绝对离差证券组合投资模型[J].武汉大学学报:理学版,2002(3):297-300.

[4]李仲飞,汪寿阳.EaR风险度量与动态投资决策[J].数量经济与技术经济研究,2003(1):45-51.

[5]Rockafeller T,Uryasev S.Optimization of conditional value-at-risk[J].Journal of Risk,2000,2(3):21-42.

[6]周小敏.基于GARCH模型的CVaR金融风险测度研究[D].长沙:湖南大学硕士学位论文,2007:32.

猜你喜欢

口腔医学(2020年6期)2020-07-08 06:11:00

经济研究导刊(2020年15期)2020-06-21 15:04:34

爱你(2019年21期)2019-11-14 12:37:32

爱你·健康读本(2019年6期)2019-07-08 06:28:03

山东工业技术(2018年18期)2018-10-31 01:56:08

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17 03:37:30

大经贸(2017年1期)2017-03-17 00:24:32

环球市场信息导报(2016年41期)2017-01-19 09:26:54

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:15

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05 03:15:47