相依序列方差变点的非参数统计分析

2011-01-31 06:05:58邹美红程建强何幼桦

上海大学学报(自然科学版) 2011年6期

邹美红, 程建强, 何幼桦

(上海大学理学院,上海200444)

在金融和经济数据的研究中,条件方差函数(即波动率)是一项重要的研究指标,它与金融衍生证券(如期权)的价格和交易资产的风险度量(如受险价值)密切相关.因此,方差函数的改变将对整个策略和风险管理带来很大的影响.我们把方差函数突然发生变化的时间点估计问题称为方差变点问题.近年来,方差变点的研究已经成为金融和数理统计学家研究的热门课题.

经典变点理论研究的主要内容是:给定一个随机变量的序列,在序列中某个未知时刻分布函数潜在地发生变化,需要使用已知观测数据来估计分布中变点的位置,并在理论上研究变点检验统计量的性质.近年来,已有很多学者对变点问题给出了较为详尽的参数和非参数估计方法[1-2].对经济数据的分析中可以发现,在很多情况下数据之间具有相依性结构,且分布函数形式未知.文献[3-4]讨论了数据的相依结构对变点估计的影响.文献[5]给出了相依序列变点的非参数估计,并得到了估计的最优收敛速度.对于方差变点问题,文献[6-7]分别给出了方差变点的最大似然估计(maximum likelihood estimation,MLE)估计和线性结构下方差变点的估计方法.文献[8]建立了相依观测下方差变点的非参数估计表达式,并详尽地讨论了变点检验统计量的渐近分布,但是,其主要思想是把非参数问题转化为参数问题进行研究.

本工作针对一阶非参数自回归条件异方差模型方差变点问题,在严平稳的β-混合过程前提的假设下,采用核局部线性方法[9]对变点k前后的方差函数进行估计.相对一般的非参数核密度估计,局部线性估计的好处是其为无偏的,对在内部和边界上的点同样成立,均会产生较小的偏倚.然后,以估计值的差值作为变点检验统计量,通过经典变点理论构造变点估计表达式,并着重讨论检验统计量的分布.由于有限样本下统计量分布的复杂性,本工作主要讨论其渐近分布并由此给出变点检验的方法.最后,通过随机模拟展示估计结果的有效性.

1 相依序列下方差变点的非参数统计分析

1.1 相依结构下方差变点的非参数估计

考虑如下一阶非参数自回归条件异方差模型:

式中,{Xt|t=1,2,…,n}为严平稳的β-混合过程,m(x)=E(Xt|Xt-1=x),σ2(x)=Var(Xt|Xt-1=x)>0分别为回归函数和方差函数,均具有二阶连续导数且函数形式未知.然而,某些情况下方差函数在某个未知时刻k可能发生变化,模型(1)也相应地转化为

本工作主要考虑模型(2)的方差变点估计及检验问题.文献[8]已建立了相依序列下方差变点的非参数估计表达式,并对变点检验统计量的渐近分布进行了详尽的讨论,但其主要思想是把非参数问题转化成参数问题来研究.本工作主要采用一般的非参数方法对方差变点进行估计,并进一步讨论检验统计量的渐近性质,进而得到变点检验的方法.

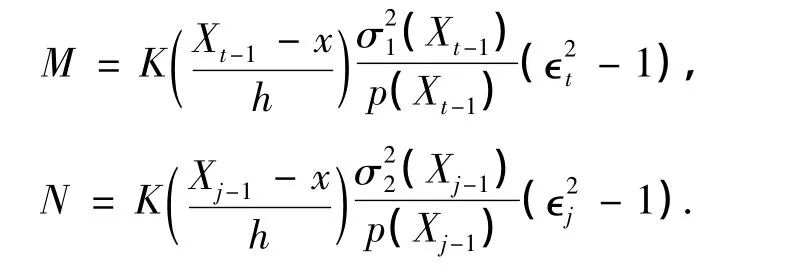

首先,给出变点检验统计量,即

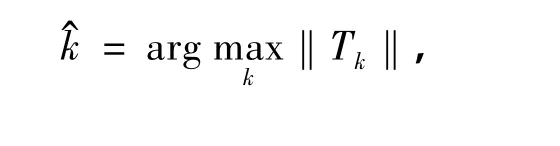

为方便起见,上述检验统计量简记为Tk,从而由经典变点理论构造变点估计表达式为

1.2 相依结构下方差变点检验统计量的渐近性质

对于一般的变点问题,在变点估计之后还需考虑该估计点是否真的为变点,因此,我们需要对变点检验统计量Tk的分布进行讨论.然而,有限样本下检验统计量的分布较为复杂,所以,在此主要讨论统计量的渐近分布.

先给出假设(A1)~(A5),在此假设下,可得到检验统计量的渐近性质.

(A1)对于给定的点x,序列{Xt|t=1,2,…,n}的一维概率密度函数p(x)>0,方差函数(x)>0,其中i=1,2,当k=3,4时,E(|Xt-1=z)在点x处连续.此外在包含点x的一个开集内一致连续.

(A3)核函数K为对称密度函数,在R内存在有界支撑和紧子集.此外,对于实值x1,x2,有|K(x1)-K(x2)|≤c|x1-x2|,并且|p(x1)-p(x2)|≤c|x1-x2|,其中c为与x1,x2有关的常数.

(A4)严平稳过程{Xt}是绝对正则的,即

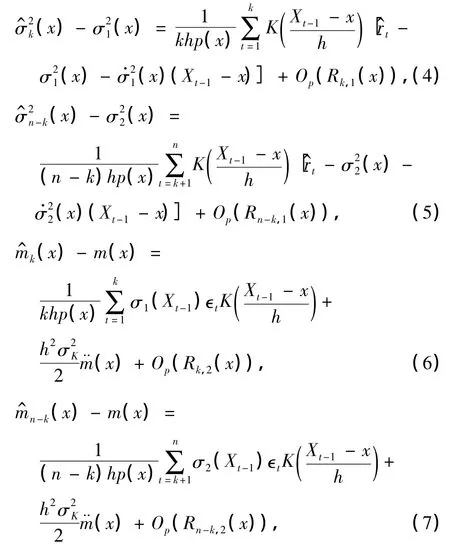

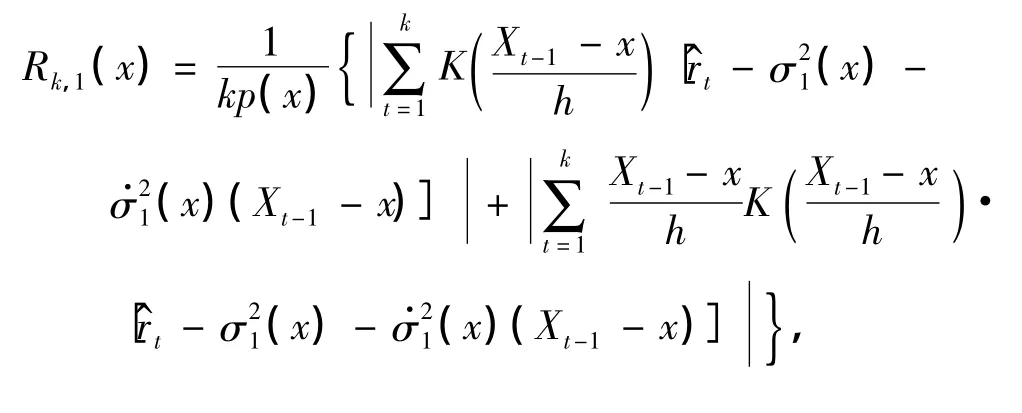

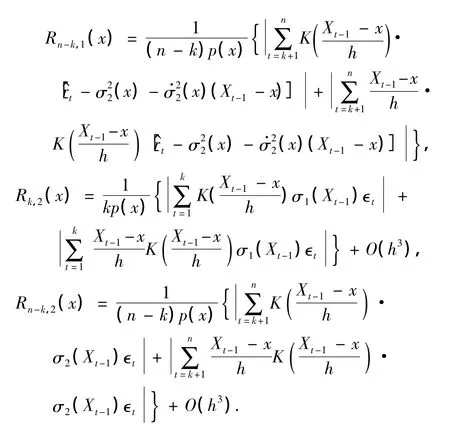

在给出定理1的证明之前,我们先给出以下2个引理,其中由引理2可得到变点k前后方差函数非参数估计(x)和(x)的渐近分布.记(x),(x)分别为前k个和后n-k个观测下回归函数m(x)的局部线性估计,其中引理1可由文献[10]中的引理1直接得到.

引理1 在假设(A3)~(A5)同时满足的条件下,令G⊂{p(x)>0}为使得假设(A1)成立的紧子集,则当n→∞时,下式对x∈G一致成立:

式中,

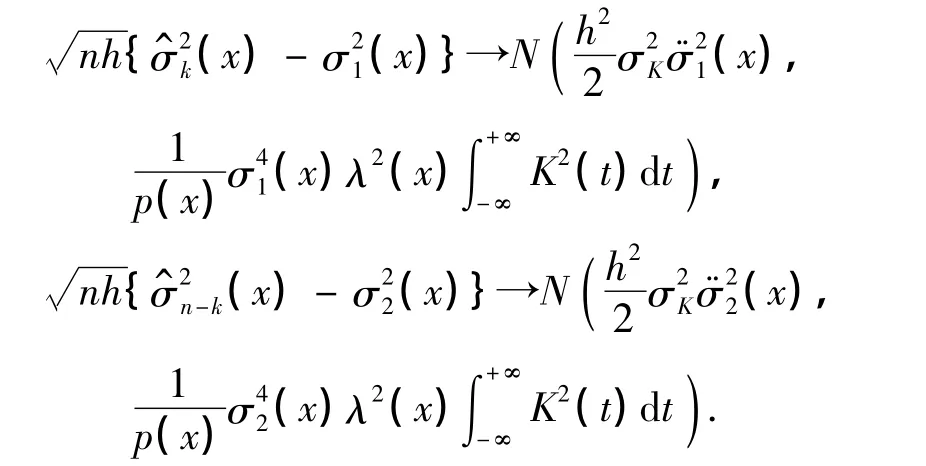

文献[9]和文献[11]分别给出了无变点情况下回归模型方差函数的非参数估计,并对估计的渐近正态性给出了较为详尽的证明.下面在文献[11]的基础上,给出未知变点k前后方差函数估计(x)和(x)的渐近分布.

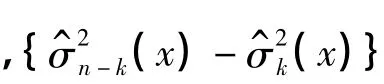

引理2 在假设(A1)~(A5)同时满足的条件下,当n→∞时,有

此引理的证明可参考文献[11]中的定理8.5,其中只需把样本容量n分成前k,后n-k两部分讨论即可.

下面给出定理1的证明.

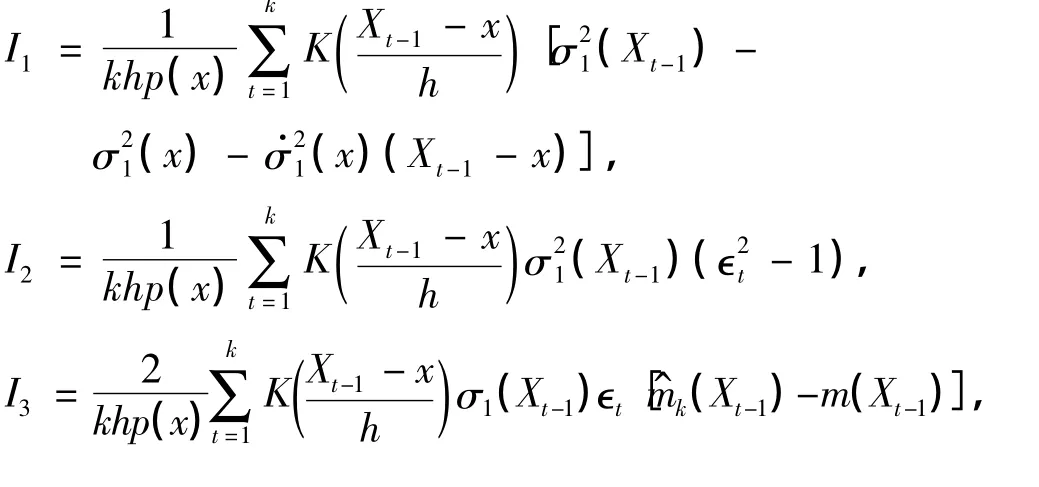

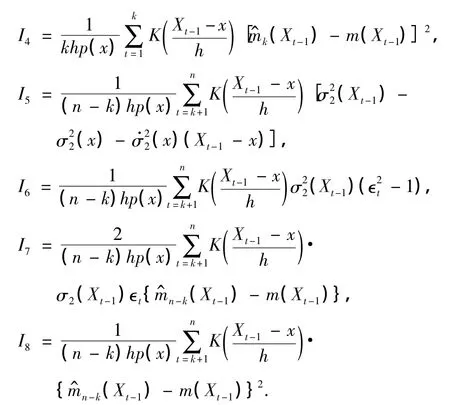

I'j(1≤j≤8)与Ij定义方式相同,只是在第t个求和中,多了一个因子(Xt-1-x)/h.

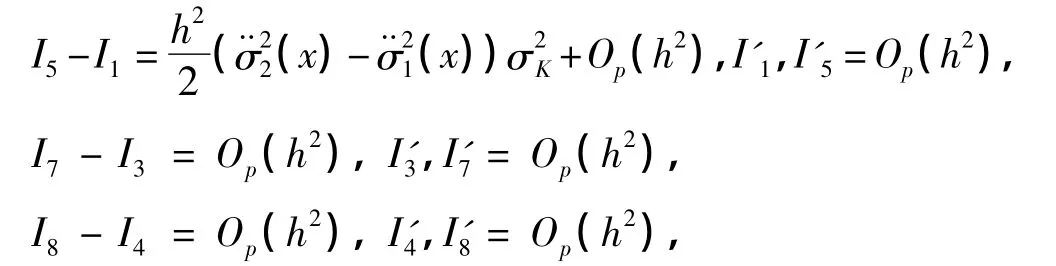

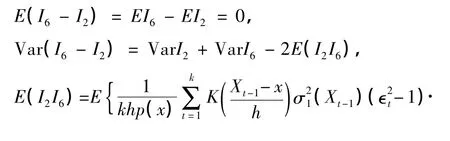

由式(3)~(5)可知

由文献[10]中的定理1可知,当n→∞时,有

所以,本工作主要讨论{I6-I2}的渐近分布.

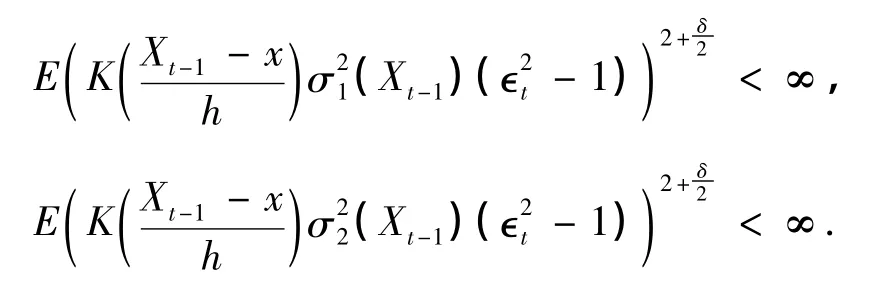

由假设(A2)和(A3)可知

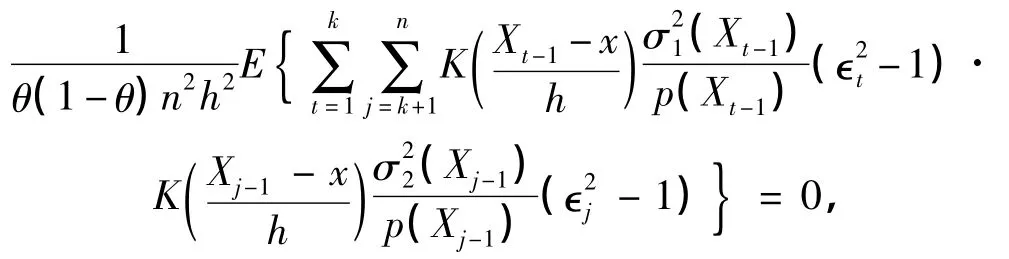

绝对正则意味着α-混合,且α(j)≤β(j),故由假设(A4)和文献[11]中的定理2.21及上述引理2可知,{I6-I2}渐近正态.

因为,

为方便起见,令k=nθ(0<θ<1),则上式可转化为

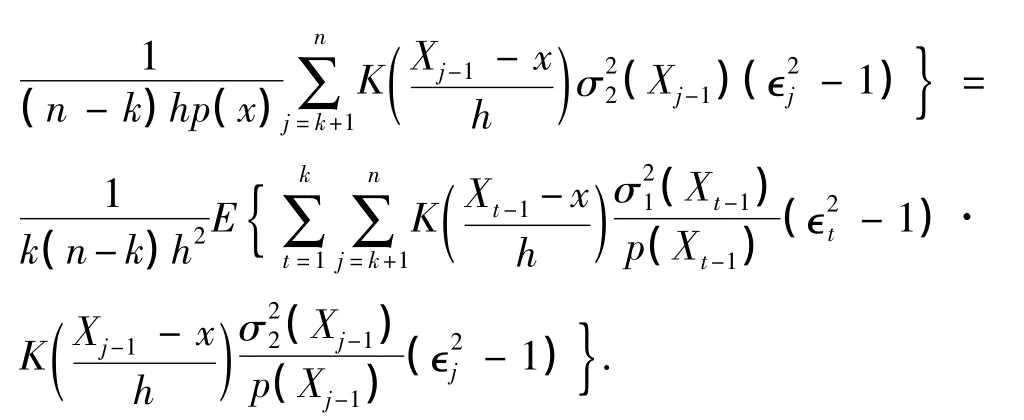

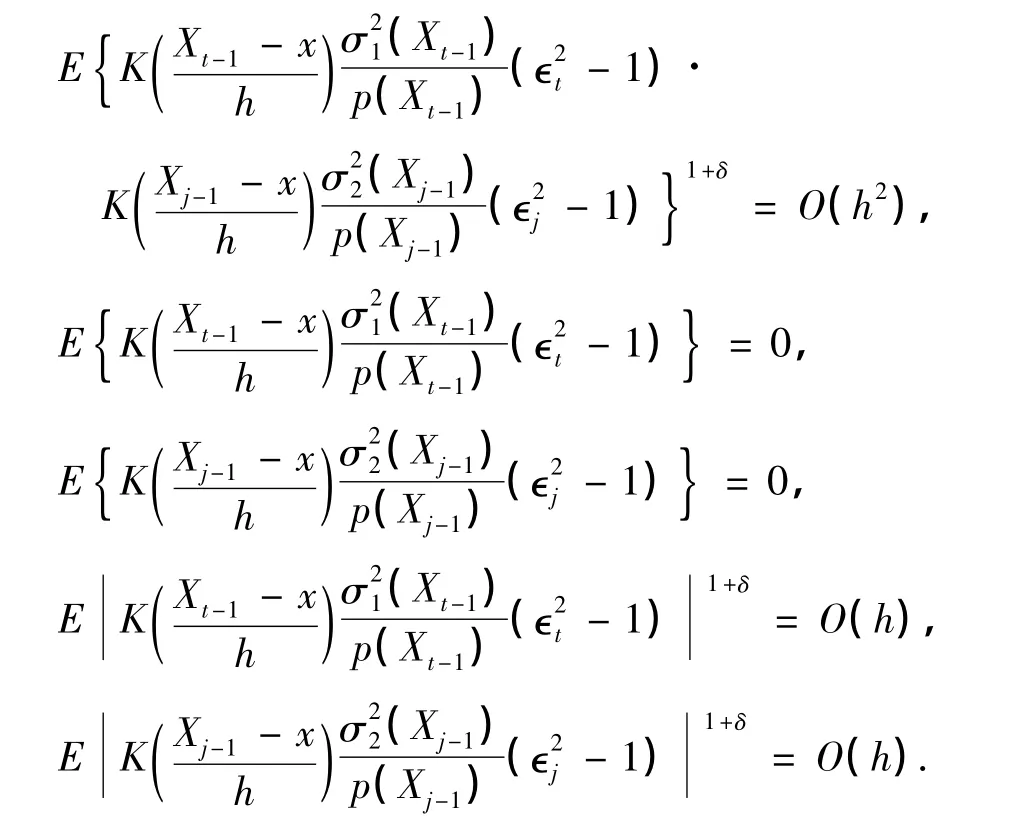

对任意的t≥2(j>t),有

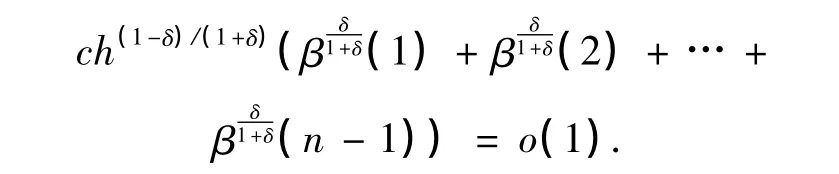

由假设(A4)的绝对正则条件和文献[12]中的引理1,可得

绝对值的上界为

对任意的t,j≥1,令

由于

当n→∞时,上式右端第一项和第三项都为0,而式(8)的值也为0,故

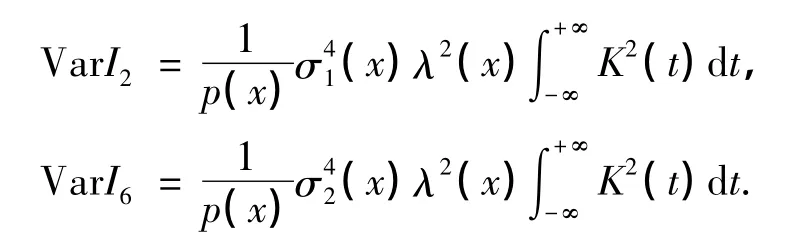

从而有E(I2I6)=0.由引理2可得,I2,I6的渐近方差分别为

故定理1得证.

1.3 方差变点检验

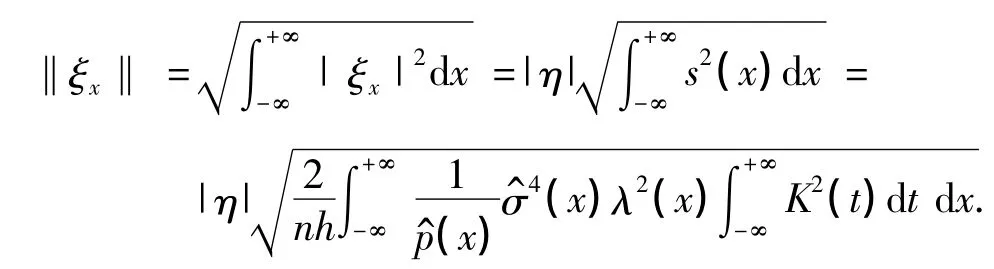

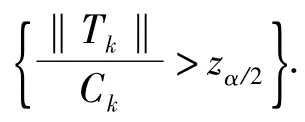

在讨论了变点检验统计量的渐近分布之后,我们给出变点存在的检验方法.由定理1可知,在原假设H0∶(x)=(x)(即模型不存在变点)成立的条件下,有

检验统计量Tk满足下式:

2 数值模拟

针对模型Xt=σ(Xt-1)ϵt,{ϵt|Xt-1,t=1,2,…,n}i.~i.dN(0,1),方差函数σ2(x)在观测区间内有一个变点k0(0.1n<k0<0.9n),其模型为

在如式(11)所示的方差函数形式下,变点k0前后样本序列的变化不明显,用目测方法几乎察觉不到变点的存在,但是通过本工作给出的方法却可以估计出变点的位置,并检验其是显著的.

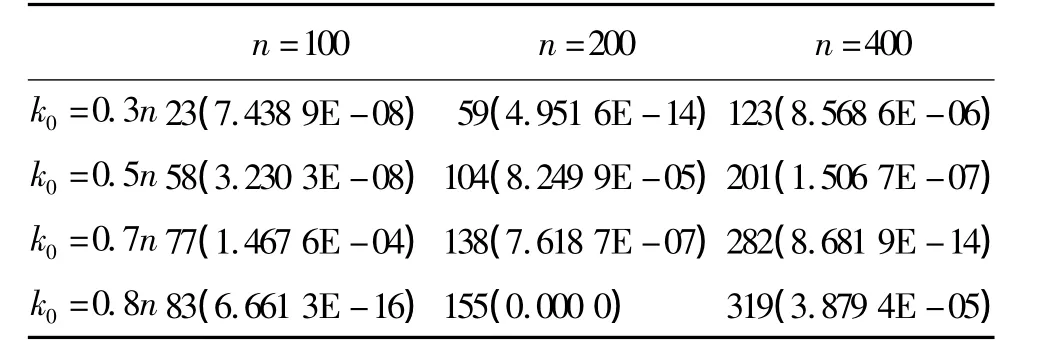

下面采用本工作给出的变点估计表达式及检验方法,对不同样本容量n=100,200,400下不同位置的变点k0=0.3n,0.5n,0.7n,0.8n进行估计,并给出检验统计量‖Tk‖/Ck的p值,估计结果如表1所示,其中括号内的数值为p值.

表1 给定样本容量下的变点估计及检验统计量‖Tk‖/Ck的p值Table 1 Estimation of change point and p-value of test statistic‖Tk‖/Ckwith the given sample sizes

表1只是给定样本容量n=100,200,400下的一次模拟结果.通过多次随机模拟发现,对于较小样本容量(n≤200)下的变点估计,本工作提出的方法不是很理想,但对于较大的样本容量(n≥400),估计及检验结果较为理想.对不同样本容量n=200,500,1 000下,变点位置分别为k0=100,300,500的点,随机模拟10次,最终得到估计值以及检验统计量‖Tk‖/Ck的p值,结果如表2所示.

表2 给定变点下随机模拟10次的变点估计值以及检验统计量‖Tk‖/Ck的p值Table 2 Estimation of change point for ten-time simulations and p-value of test statistic‖Tk‖/Ckwith the given change points

从表2可以看出,当样本容量n≤200时,估计结果较不稳定,产生误差较大,这是因为本工作所提出的变点估计是基于非参数模型,对样本容量的要求较高.当n≥500时,估计值k^0的精度随n的增加而提高,特别是在样本容量n=1 000,变点k0=500的情况下,模拟效果较为理想.

[1] CARLSTEINE.Nonparametric change-point estimation[J].The Annals of Statistics,1988,16:188-197.

[2] 陈希孺.变点统计分析简介[J].数理统计与管理,1991,4(1):52-59.

[3] ANTOCHJ,HUŠKOVM,PRASKOVAZ.Effect of dependence on statistics for determination of change[J].Journal of the Statistical Planning and Inference,1996,60:291-310.

[4] HORVÁTHL,KOKOSZKAP.The effect of long-range dependence on change-point estimators[J].J Statist Plann,1997,64:57-81.

[5] SAMIRB H,JONATHANJ W,ZHANGQ.Nonparametric change-point estimation for dependent sequences[J].Mathematique Statistics,2005,341:627-630.

[6] INCLANC,TIAOC G.Use of cumulative sums of squares for retrospective detection of change of variance[J].Journal of the American Statistical Association,1994,89:913-923.

[7] 赵文芝,田铮,夏志明.线性过程方差变点的估计[J].工程数学学报,2009,26:273-277.

[8] CHENG M,CHOIY K,ZHOUY.Nonparametric estimation of structural change points in volatility models for time series[J].Journal of Econometrics,2005,126:79-114.

[9] HÄRDLEW,TSYBAKOVA.Local polynomial estimators of the volatility function in nonparametric autoregression[J].Journal of Econometrics,1997,81:223-242.

[10] FANJ Q,YAOQ W.Efficient estimation of conditional variance functions in stochastic regression [J].Biometrika,1998,85:645-660.

[11] 范建清,姚奇伟.非线性时间序列[M].北京:高等教育出版社,2005:375-399.

[12] YOSHIHARAK.Limiting behavior of U-statistics for stationary, absolutely regular process [J]. Z Wahrscheinlichkeitstheorie Verw Gebiete,1976,35:237-252.

[13] 沃塞曼.统计学完全教程[M].张波,译.北京:科学出版社,2008:241-243.

猜你喜欢

数学物理学报(2021年4期)2021-08-30 08:28:12

湖北第二师范学院学报(2020年8期)2020-10-13 12:46:58

筑路机械与施工机械化(2020年7期)2020-08-20 04:24:26

河南科学(2020年4期)2020-06-03 07:18:22

音乐教育与创作(2020年1期)2020-05-13 09:18:04

音乐天地(音乐创作版)(2020年2期)2020-04-18 06:41:16

安徽师范大学学报(自然科学版)(2020年1期)2020-03-28 05:43:42

特别文摘(2016年18期)2016-09-26 16:43:49

特别文摘(2016年15期)2016-08-15 22:11:53

测绘通报(2013年2期)2013-12-11 07:27:44