信用债券定价中的基准利率选择

2011-01-29 06:58袁绍锋陈咏晖

中州大学学报 2011年2期

袁绍锋,陈咏晖

(东北财经大学研究生院,辽宁大连116025)

2005年人民银行推出了短期融资券,企业可以通过发行短期融资券筹集一年以内的短期流动资金。由于打破了原有的债券发行审批制,发债企业受到以规范的信息披露制度、有效的信用评级体系和风险分担机制为基础的市场化机制约束,广泛采用与SHIBOR挂钩的发行定价机制,因而短期融资券被公认为真正意义上的信用债券,深受市场欢迎。随后,我国相继改革了企业债与公司债发行核准程序,并推出了中期票据,极大地推动了国内信用债券市场的发展,进而从整体上推动了银行间债券市场的发展。2010年,我国信用债发行规模达到1.53万亿元,占同期银行间债券市场发行规模(不含央行票据)的31.54%。但与此同时,债券市场效率仍有待提高,二级市场定价基础不统一是其重要的一方面,突出表现为SHIBOR、央行票据利率、国债利率都是潜在的基准利率对象,从而导致债券误定价现象时有发生。目前,我国国债期限以中长期为主,不宜作为短期债券价差剥离的基础已经形成共识,但现有研究未就SHIBOR与央行票据利率在债券定价中的作用达成一致意见,因此,本文主要针对SHIBOR与央行票据利率进行分析。

一、研究设计

为描述票据发行利率与同业拆借市场利率之间的关系,本文使用向量自回归模型(Vector Auto Regression,VAR)模型,其优点在于它把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,回避了结构化模型的需要,通常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。一般化VAR(P)模型的数学表达式是:

其中:yt是k维内生变量,xt是d维外生变量,p是滞后阶数。k×k为矩阵A1,…,AP和k×d为矩阵B是要被估计的系数矩阵,εt为服从白噪声过程的残差项,它们相互之间可以同期相关,但不与自己的滞后值及不与等式右边的变量相关。

二、SHIBOR与央行票据利率的描述性分析

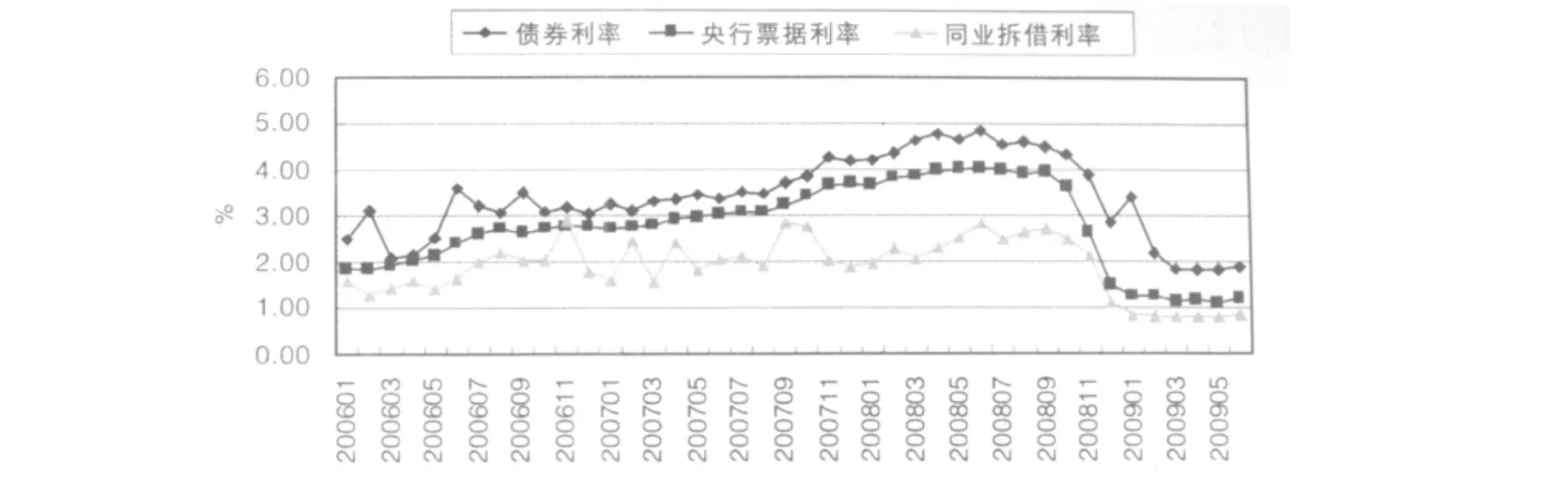

图1给出了2006年1月-2009年6月隔夜拆借利率、央行票据到期收益率,从图1可以看出,总体而言,隔夜拆借利率、央行票据利率的变化趋势基本一致,但央行票据利率总体高于隔夜拆借利率。从到期收益率之间的差值来看,央行票据利率处于同业拆借利率之间的走势日趋密切。以2008年10月为分水岭,在此之前央行票据利率比隔夜拆借利率高0.97%,在此之后央行票据利率比隔夜拆借利率高0.38%。从到期收益率的稳定性来看,隔夜拆借利率稳定性最强,其次为央行票据收益率,AAA债券到期收益率波动性最强。

三、实证结果及分析

1.协整关系检验

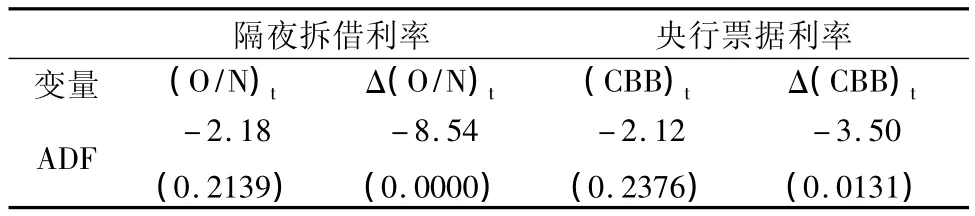

为考察同业拆借利率与央行票据利率之间的协整关系以及避免出现“伪回归”现象,首先利用ADF检验对同业拆借利率与央行票据利率的平稳性进行检验,表1给出了检验结果。由检验结果可知,同业拆借利率与央行票据利率是非平稳的,但它们的一阶差分都是平稳的,说明所有月度平均利率都是一阶平稳过程(即I(1)过程)。

表1 序列平稳性检验

注:1.Δ表示一阶差分,在1%置信水平下,ADF的临界值为-3.60;在5%置信水平下,ADF的临界值为-2.93。

2.(O/N)t表示第t月月度平均隔夜拆借利率;Δ(O/N)t表示第t期月度平均隔夜拆借利率的差分;(CBB)t表示t期央行票据月度平均利率,Δ(CBB)t表示央行票据月度平均利率的差分。

图1 央行票据利率

2.隔夜拆借利率、央行票据利率的Granger因果关系检验

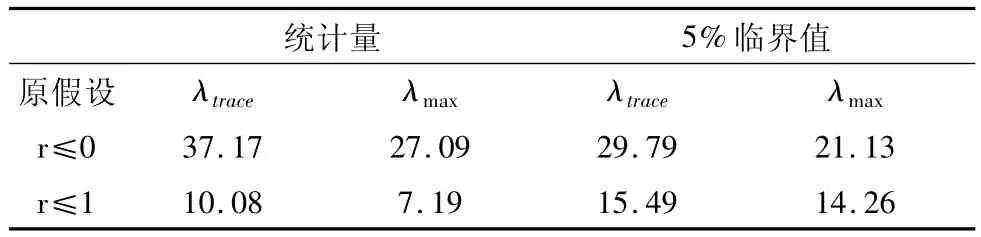

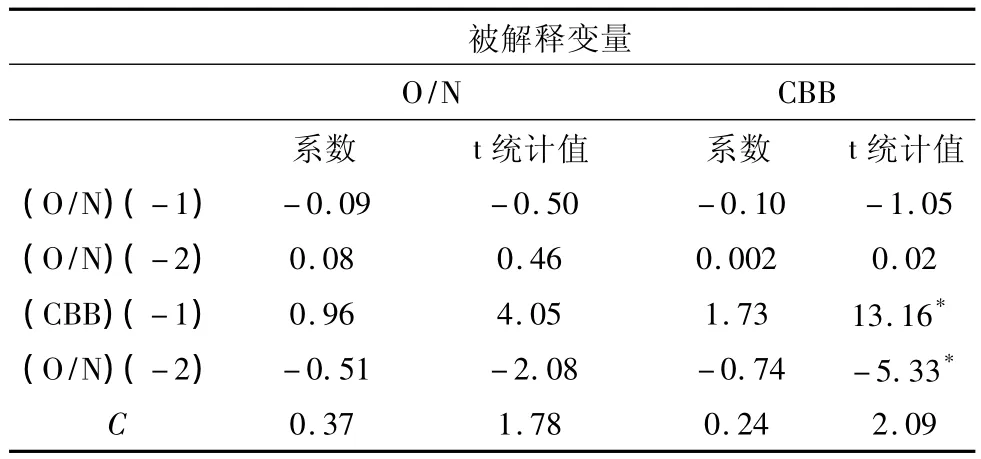

由于隔夜拆借利率、央行票据利率均是一阶平稳过程,因此可以通过Johansen协整检验方法检验二者之间的协整关系。按照AIC准则选定最佳滞后阶数为2。表2中的迹统计量与最大特征值统计量表明,在5%水平下,隔夜拆借利率、央行票据利率存在协整关系。表3给出了隔夜拆借利率、央行票据利率的Granger因果检验,从表3可以看出:央行票据利率是引起同业拆借利率变化的granger原因,但同业拆借利率并不是引起央行票据利率变化的granger原因。

表2 隔夜拆借利率、央行票据利率的Johansen协整检验

表3 Granger参数估计结果

3.方差分解

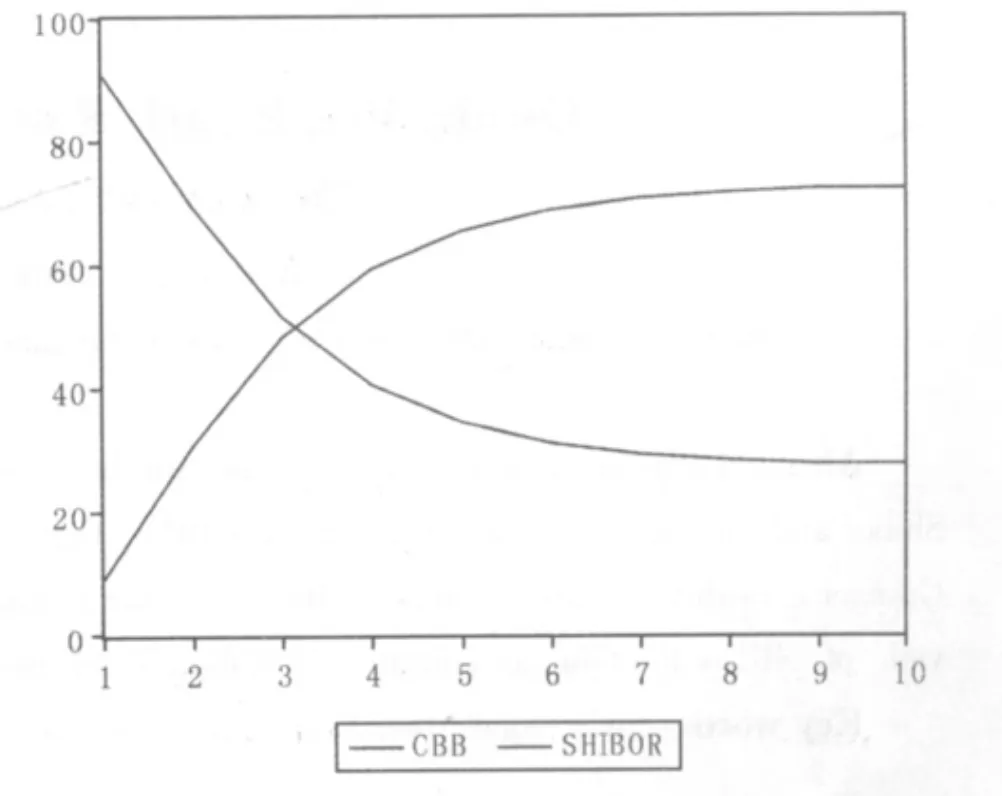

虽然央行票据利率是引起隔夜拆借利率变换的Granger原因,但是二者短期价格发行能力的相对强弱以及彼此之间的相互作用过程却无法得到有效解释。为进一步刻画同业拆借利率与央行票据利率的相互影响,拟应用方差分解函数对其进行进一步的分析。方差分解的核心思想是分析模型中每一结构冲击对隔夜同业拆借利率、票据利率影响的大小。由图2可知央行票据对隔夜拆借利率的贡献度最大达到72%。

图2 Variance Decomposition of SHIBOR

四、研究结论及展望

实证检验结果表明央行票据利率是较为理想的基准利率,这可能与当前我国银行间债券市场所承担的市场功能有关:

(1)银行间体系流动性总体充裕,限制了同业拆借利率引导资金流动的能力。同业拆借产生于存款准备金制度的实施,主要用于调剂商业银行因准备金需求变化而产生的资金需求。由于同业拆借一般通过商业银行在中央银行的存款账户进行,并且主要是对于商业银行的超额准备金进行调剂,因此,同业拆借利率发挥基准利率的前提条件金融体系流动性总体处于相对“稀缺”的状态。但当前我国银行体系流动性总体充裕,突出表现为超额准备金比率持续位于较高水平,从而限制了同业拆借利率在资产定价中的基础性作用。2006-2010年间,金融机构超额存款准备金分别达到4.8%、3.3%、5.11%、3.13%、2.0%。虽然金融机构超额准备金率总体保持下降的态势,但是也依然显著高于国际银行业公认的1%水平。为避免商业银行流动性释放而给整个经济体系造成的冲击,一种可能的方式支付高于活期存款利率的超额准备金利率,从而削弱了存款准备金利率作为基准利率的功能。

(2)在银行体系流动性总体充裕背景下达到实现调控宏观经济的目的,必须要在银行体系之外寻求政策的发力点,银行间债券市场无疑成为最佳的平台,而央行票据又是中央银行公开市场业务的主要手段。这使得央行票据更能在银行间债券市场中发挥基准利率的作用。但另一方面,在以回收流动性为主题的货币政策操作下,央行票据发行利率高于同业拆借利率,从而加大了中央银行公开市场业务的成本。

[1]冯宗宪,郭建伟,孙克.企业债的信用价差及其动态过程研究[J].金融研究,2009(3):54-71.

[2]高强,邹恒甫.企业债券与公司债券的信息有效性实证研究[J].金融研究,2010(7):99 -117.

[3]林海明,张文霖.主成分分析与因子分析的异同和SPSS软件[J].统计研究,2005(3):65-69.

[4]牛玉锐.中国国债市场有效性研究[D].对外经贸大学,2007.

[5]史永东,赵永刚.信用衍生产品定价理论文献综述[J].世界经济,2007(11):80-96.

[6]吴世农.我国证券市场效率的分析[J].经济研究,1996(4).

[7]张燃.信用价差变化的决定因素:一个宏观视角[J].当代财经,2008(9):62-67.

[8]张蕊,王春峰,房振明,等.中国银行间债券市场交易成本研究[J].管理学报,2010(2):268-272.

[9]朱世武,徐凯.银行间债券市场流动性研究[J].统计研究,2004(11):41-46.

猜你喜欢

债券(2021年8期)2021-09-23

中国外汇(2019年20期)2019-11-25

科学导报(2019年38期)2019-09-03

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

债券(2016年12期)2017-01-13