融资租入固定资产的会计处理及税会差异*

2011-01-06 00:59郎菁

湖南税务高等专科学校学报 2011年1期

□郎菁

(湖南税务高等专科学校,湖南 长沙 410116)

融资租入固定资产的会计处理及税会差异*

□郎菁

(湖南税务高等专科学校,湖南 长沙 410116)

以融资租入固定资产业务为例,比较会计准则与小企业会计制度操作上的主要区别,并分析该业务处理的税会差异。

融资租赁;企业会计准则;小企业会计制度;所得税法

目前,我国企业主要有两套会计标准并行:一套为2005年推出的操作相对比较简单的小企业会计制度;一套为2007年开始执行的企业会计准则。根据财政部的部署,我国到2010年左右基本实现所有大中型企业实施会计准则的目标,除小企业执行小企业会计制度以外,力争在全国范围内统一企业会计标准。本文拟以融资租入固定资产业务为例,比较企业会计准则与小企业会计制度操作上的主要区别,并分析该业务处理的税会差异。

所谓融资租赁,是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。其所有权最终可能转移,也可能不转移。

按照会计规定,符合下列一项或数项标准的,应当认定为融资租赁:

(一)在租赁期届满时,租赁资产的所有权转移给承租人。

(二)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

(三)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

(四)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

(五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

根据国税发【2003】45号文,对于融资租赁的判定,税会是一致的,即会计上判定为融资租赁的,税法上也判定为融资租赁。

根据《企业会计准则第21号——租赁》的规定,融资租赁中承租人的会计处理如下:

第十一条在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用。

第十二条承租人在计算最低租赁付款额的现值时,能够取得出租人租赁内含利率的,应当采用租赁内含利率作为折现率;否则,应当采用租赁合同规定的利率作为折现率。承租人无法取得出租人的租赁内含利率且租赁合同没有规定利率的,应当采用同期银行贷款利率作为折现率。

第十五条未确认融资费用应当在租赁期内各个期间进行分摊。承租人应当采用实际利率法计算确认当期的融资费用。

第十六条承租人应当采用与自有固定资产相一致的折旧政策计提租赁资产折旧。

同一视图两节点之间的关系比较直观易懂,下面针对跨视图两节点之间的关系进行详细描述,将图1中装配流程的每个节点视为一个任务(不考虑图1中虚框表示的拆卸节点),用符号“↔”表示跨视图两节点间存在关联关系:

例:某公司2007年12月1日,与东方租赁公司签订了一份融资租赁合同。该公司以融资租赁方式向东方公司租入一台设备,合同主要条款如下:

1、租赁开始日:2008年1月1日。

2、租赁期:2008年1月1日——2011年12月31日,共4年。

3、租金支付:自租赁开始日每年年末支付租金150000元。

4、该机器在2008年1月1日的公允价值为500000元。

5、租赁合同规定的年利率为7%。

6、承租人与出租人的初始直接费用均为1000元。

该公司的会计处理如下:

1、租赁开始日:

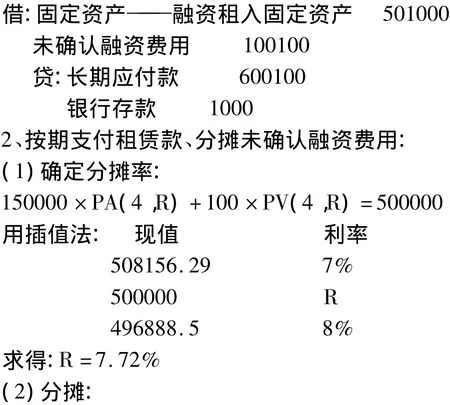

(1)计算租赁开始日最低租赁付款额的现值,确定租赁资产入帐价值:

最低租赁付款额=各期租金之和+行使优惠购买选择权支付的金额=150000×4+100=600100

最低租赁付款额的现值=150000×3.3872(年金现值系数)+100×0.7629(复利现值系数)= 508156.29>公允价值500000

(2)未确认融资费用=最低租赁付款额-租赁开始日租赁资产的入帐价 =600100-500000= 100100

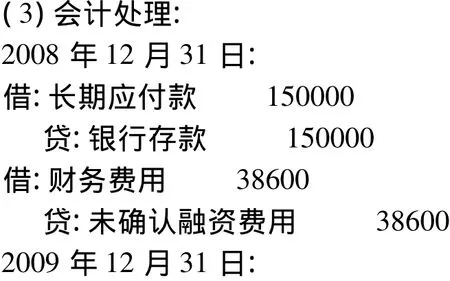

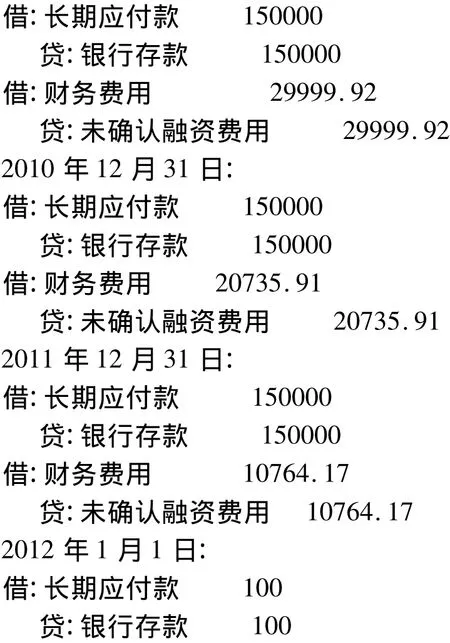

日期 租金 确认的融资费用①② ③=期初⑤×7.72%应付本金减少额④=②-③应付本金余额期末⑤=⑤-④500000 08.12.31 150000 38600 111400 388600 2009.12.31 150000 29999.92 120000.08 268599.92 2010.12.31 150000 20735.91 129264.09 139335.83 2011.12.31 150000 10764.17 139235.83 100 2012.1.1 100 100 0合计600100 100100 500000

根据上述会计准则的处理,其与企业所得税法的差异主要在以下两个方面:

1、融资租入固定资产的入账金额不一致,在预计使用年限内调整折旧费;

2、税法不确认“未确认融资费用”,在租赁期内调整财务费用。

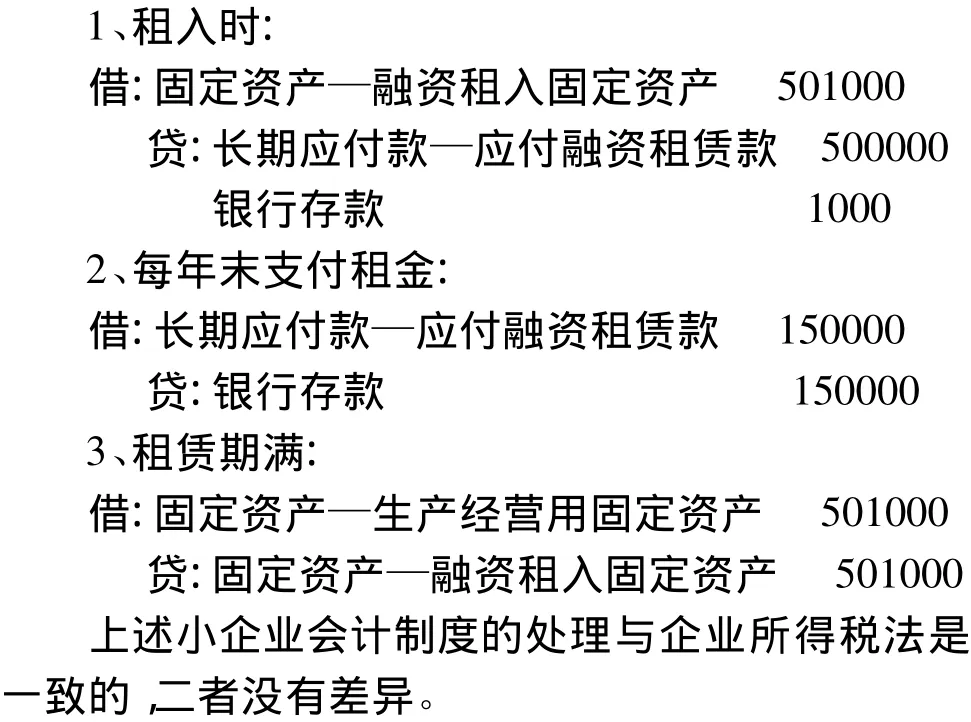

《小企业会计制度》中则简化融资租赁固定资产的核算。小企业对于融资租赁固定资产,按租赁协议或者合同确定的支付租赁款以及使固定资产达到预定可使用状态前发生的其他有关必要支出来确定其入帐价值,而不必对未来现金流量进行折现,即不涉及“未确认融资费用”的核算。

如果上例是小企业,则其会计处理为:

[1]中华人民共和国财政部.企业会计准则[S].2006.

[2]中华人民共和国财政部.企业会计准则应用指南[S].2006.

[3]中华人民共和国财政部.小企业会计制度[M].北京:中国财政经济出版社,2005.

F812.42

A

1008-4614-(2011)01-0035-02

2011-01-11

郎菁(1970—),女,上海人,湖南税务高等专科学校副教授。

猜你喜欢

消费导刊(2020年23期)2020-07-12

人民调解(2019年1期)2019-03-15

消费导刊(2017年24期)2018-01-31

中国工程咨询(2016年6期)2016-01-31

行政事业资产与财务(2015年23期)2015-10-26

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

今日湖北·中旬刊(2014年11期)2014-10-21

河南科技(2014年16期)2014-02-27