累进税制模型初探——基于宏观税负的实证研究*

2011-01-06 00:59李伟明

湖南税务高等专科学校学报 2011年1期

□ 李伟明

(青岛市地税局,山东 青岛 266071)

累进税制模型初探

——基于宏观税负的实证研究*

□ 李伟明

(青岛市地税局,山东 青岛 266071)

通过对各种累进税制数据的结构分析,归纳出公平税制四原则,以此推导出累进税制幂函数模型:y=kqxr。此模型开创了税收理论数量化研究的一种新方法,为1996年诺贝尔经济学奖获得者詹姆斯·莫里斯与威廉·维克瑞的非对称信息条件下最优税制理论建立了一个数学模型。应用该模型建立宏观税负模型,对部分国家的宏观税负和青岛市宏观地税税负进行初步分析。

累进税制;数学模型;宏观税负图;诺贝尔奖

一 累进税制分析

累进税率是随税基的增加而按级距提高的税率,是税率的一种类型。通常多用于所得税和财产税。它的特点是税基越大,税率越高,税负呈累进趋势。在财政方面,它使税收的增长快于经济的增长,具有更大的弹性;在经济方面,有利于自动地调节社会总需求的规模,保持经济的相对稳定,被称为“自动稳定器”;在贯彻社会政策方面,它使负担能力大者多负税,负担能力小者少负税,符合公平原则。在税收研究中将累进税率实际数据用计算机绘图技术描绘出来,能直观的反映税基与税额及税率的走势.以下用我国及美国的个人所得税和宏观税负的实际数据来分析累进税制。

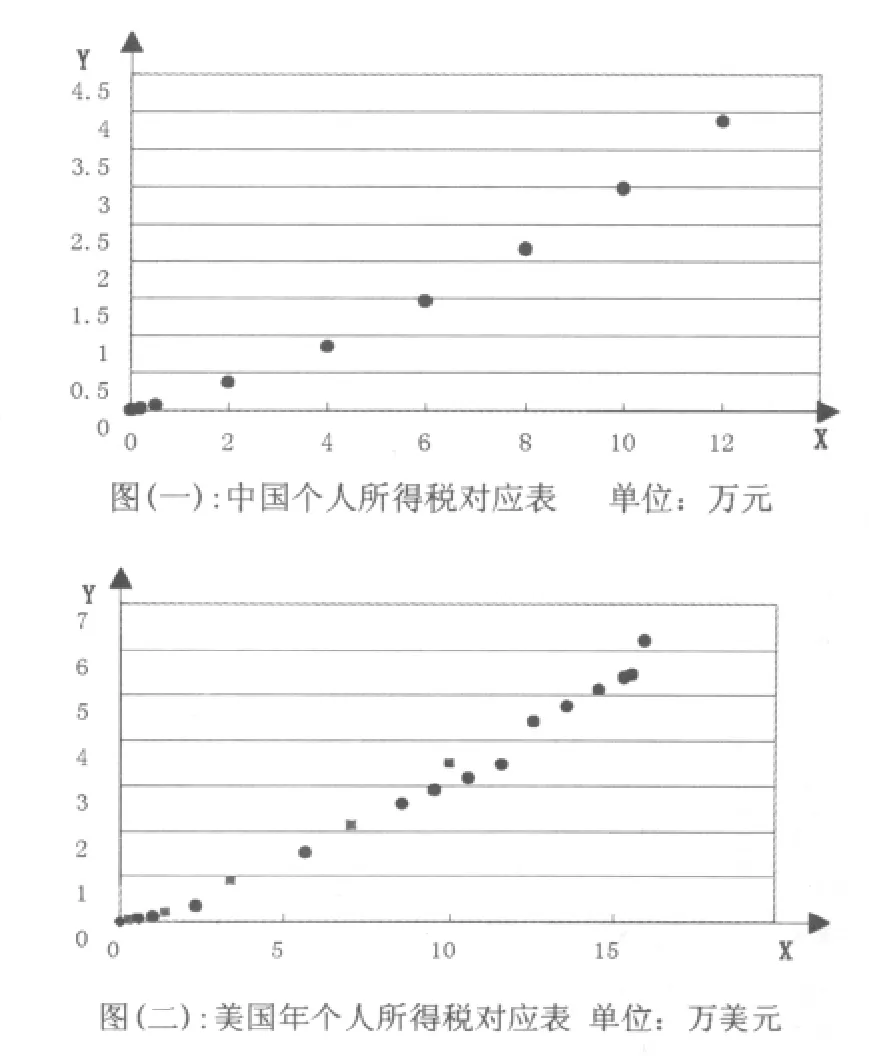

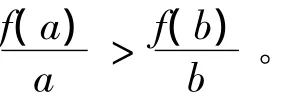

我国个人所得税工资、薪金所得是按累进税率进行征收的,以应税所得为x轴,应纳税额为y轴,建立坐标,用计算机绘图技术将二者对应关系绘图,见图(一)。美国个人所得税其征收也是按累进税率进行的。将已婚合并申报和单身个人申报年收入数据,与户主(包括丧偶者)个人申报和已婚分别申报年收入数据对应税率表作统一处理。以全年个人应纳税所得额为x轴,以应纳税额为y轴,建立坐标,用计算机绘图技术将二者对应关系绘图,见图(二)。

相对而言高收入国家(地区)其税负相对高些,低收入国家(地区)其税负相对低些,宏观税负也是符合累进税制的。宏观税负是指一个国家的税负总水平,通常以一定时期(一年)的税收总量占国民生产总值(GNP)或国内生产总值(GDP)或国民收入(NI)的比例来表示。《福布斯》杂志每年都推出“税负痛苦指数”排名,2007年中国排名第三,仅次于法国和比利时。2005年的排行榜上,中国更是排名第二,“税负痛苦指数”仅低于法国。国际货币基金组织的研究尽管客气一点,但也认为,用税收收入占GDP比重计算,中国的宏观税负略低于发达国家,但在发展中国家中属于偏高。客观的讲,把不同国家(地区)、不同发展阶段、不同的分配制度和各种不同税制简单的相互比较是不很科学的。如何建立历史的、科学的税负对比系统,正确认识发展过程中必须执行的税负,只有从历史唯物主义的观点出发,从社会历史的税收发展中去寻找答案。

表一为中日美三国1998年至2008年人均GDP与人均税收数据(不含社保)。

表(一): 中日美三国人均GDP与人均税收(当年美元汇率计算)

由表一可绘制人均GDP与人均税收的宏观税负图(图三)。所谓宏观税负图是将不同国家(地区)不同时期的人均GDP与人均税收,按统一的价格尺度(如:美元)绘制在一个统一的坐标图上,以人均GDP(美元/人)为X轴,人均税收为Y(美元/人)轴,将各个国家(地区)、各年度的对应数据在坐标图上表示出来,称该图为宏观税负图。由于资料的有限,大多数国家的实际数据没有在宏观税负图(三)上表示出来,但他们的数据基本上都分布在宏观税负图中日美构成的曲线周围。

由宏观税负图三可以清楚看出人类社会税收发展的历史进程,每个国家都是从左下角向右上角发展的过程,只不过有的国家走在前边,有的走在后边。宏观税负图是税收研究的好工具,我国是发展中国家,其他国家的前车之鉴,都是制定宏观税收政策、调整税负最有益的借鉴。

上述累进税制数据,它的图像都呈现出弯曲的凹曲线,能否建立合理的税制模型?

二 累进税制模型

(一)模型假设

设收入为x,对应税收为y=f(x);

假设1:y是x的连续、多次可微的函数;

假设2:对任意的a、b、c有:

f(a)f(cb)=f(b)f(ca)(公式一);

假设3:y是x的单调递增函数;

假设4:对于任意a、b,当a>b时,有:

其中:

假设1表示收入有微小的波动,对应税收不能有太大的变化;

假设2表示收入不同的两人(国家、地区),其收入扩大同样倍数,对应税收比应前后一致。即:对于收入为a、b不同两人(国家、地区),其对应税收为f(a)、f(b)他们认为是合理的,当他们收入同时扩大c倍时,征税额为f(ca)、f(cb),至少应该满足:

假设3表示收入增长,税收对应增长;

假设4表示实行累进税率,即高收入者税负不能低于低收入者税负。

(二)模型推导

令F(x)=f(x)/f(1),b=1,代入公式一,可得:

对任意a、c,有F(ac)=F(a)F(c),对a、c分别求导数可得:

cF'(ac)=F'(a)F(c),aF'(ac)=F(a)F'(c)。

两边求积分可得:ln(F(x))=rln(x)+c,c为常数,

两边取指数可得:F(x)=ecxr,令K=f(1)ec可得:f(x)=Kxr

满足模型前二个假设条件的唯一解是幂函数。要满足第三个条件只要参数r>0即可;要满足第四个条件只要参数r>1即可。当由此得到累进税制幂函数模型:

收入为x的国家(地区或个人),其纳税额及税负应该满足幂函数方程:

其中:q为综合经济社会参数,由经济社会决定,不长的时期内他是一个常数。

k、r为税制参数,由社会的税制决定,税制不做大的调整,他们为常数。

累进税制模型适用于所得税及财产课税的累进税制研究,同样也适用于宏观税负研究。

(三)模型分析

r>1时:就是累进税率模型,收入越高、税负越高。他的缺点主要表现在:收入均等化的方案不会给个人努力工作提供有利的激励,由此必然会产生一种社会效率的损失。目前是各国使用最多的税制。

r=1时:就是比例税率模型。目前是各国常用的税制。

0<r<1时:收入越高、税负越低,与累进税率模型正好相反,满足1996年诺贝尔经济学奖获得者詹姆斯·莫里斯与威廉·维克瑞,提出的非对称信息条件下最优税制理论。他的优点在于:使个人的生产率不会由于税收而受到变相惩罚;激励个人积极地创造社会财富;使纳税人说实话的收益不小于说假话的收益;有利于政府税收收入和纳税人税后收益共同增加。可以称其为激励税制,目前只有较少国家实行该种税制。

r=0时:就是定额税制模型。目前是各国常用的税制。

r<0时:就是收入增长,税收对应减少的税率模型,目前没有国家实行该种税制。

詹姆斯·莫里斯与威廉·维克瑞他们的最优税制理论并没有给出完整的数学模型,按上述模型可以给出他们最优税制理论的一种数学模型:

一个国家(地区或个人),其税负实行幂函数方程:z=kqxr-1

收入小于平均收入的群体,实行r>1的累进税制;

在平均收入周围的群体,实行r=1的比例税制;

收入大于平均收入的群体,实行r<1的激励税制。

运用理论税制幂函数模型,对各国的各种定额、比例及累进税制的实际数据进行回归拟合,都能有较好的结果,说明各国在制定税收政策时,都直接或间接、有意识或无意识地遵循上述四个假设条件。因此我们可以称上述四个假设为公平税制四原则。

三 累进税制模型应用

(一)宏观税负分析

对宏观税负图(图三),以宏观征税方程y=kqxr做曲线的回归拟合,可以得到:当kq=0.0602,r=1.1201时曲线拟合的最好。由于资料有限,如果能将各国各个时期的数据统一起来,做曲线拟合,将可以得到更准确的参数和。由此得到按美元计算的人类社会宏观税负模型:人均GDP为x的国家(地区),其合理的人均纳税额y及人均税负z应该满足如下方程:征税方程:y=0.0602x1.1201,税负方程:z=0.0602x0.1201。

宏观税负图三上的模型曲线即由上述方程所得。有了模型税负曲线,就可以来对比分析各国(地区)不同时期税负的高低。由图三宏观税负图可以看出,各国税负均在模型曲线周围波动。日本明显分为1万美金和3万美金两个群,那是由于上世纪80年代日元升值造成的。80年代在美国的要求下,日元被迫升值,日本人均GDP短时间内由1万美元跃升为3万多美元,日元升值造成日本经济发展的停滞,由税负图可以明显看出日本上世纪90年代后,实际税负脱离模型曲线。为了刺激经济的发展,日本实际执行的税负较模型税负偏低。而美国近几年金融危机的影响,其税负较模型税负也偏低。近年来美国挤压人民币升值,日本的历史就是我们的前车之鉴。

宏观税负图三左下角,放大见图四,即为中国1978-2008年历年税负和模型税负的对比。表一最后两列即为实际数据分析结果。由表一中国实际数据与模型数据对比可以看出:在80年开始利改税,这其间利税不分,税负相对较高;1992年小平南巡讲话后,我国开始从社会主义商品经济向市场经济转变,执行税负较低政策;2007年以来税负均略高于模型值10%以上,如果税负合理,只有人民币价值被低估或贫富差距更加拉大,因此从宏观税负分析看,人民币可以适当稳步升值或缩小贫富差距。当然由宏观税负模型,可以推导出人民币升值的有效空间。由此可以看出,我国执行的税制政策是符合经济发展的实际,并非西方经济学家分析所得出我国税负较高的结论。

(二)青岛市宏观地税税负分析

如何评价不同地区、不同时期地税税负的高低,以此来评价地税征管质量的优劣。以青岛市近几年的实际数据来分析,其他地区的也可类似对比分析。

青岛市从1994年至2008年地税收入约占青岛市税收总收入(含国税和海关关税等)的26.25%。由上文模型宏观征税方程:y=0.0602x1.1201,税负方程:z=0.0602x0.1201。可以得到青岛市宏观地税税负模型:

将上述方程与青岛市实际数据对比分析结果见表二。

表(二):青岛市宏观地税税负与模型税负的对比

由表二数据绘图见图五,可以看出,模型推导的青岛市宏观地税税负与实际数据拟合的还是比较好的。从对比结果中可以看到,1994、1995年青岛市宏观地税税负相对较低,那是由于94年国地税刚分家的结果。2001、2002年税负明显偏高,那是由于2002年下半年实行的企业所得税按比例分成税制改革的结果。从2008年起税负开始低于模型值,应该引起征管的重视。

[1]张伦俊.税收GDP等主要经济指标的数量关系[J].税务研究,2005,(7).

[2]刘京娟.博弈论与税收激励[M].北京:中国税务出版社,2007.

[3]王敏.税收收入预测方法的优选与应用[J].税务研究,2009,(10).

[4]刘岩.宏观税源预测方法探讨[J].税务研究,2008,(11).

[5]戴维·罗默.高级宏观经济学(中译本)[M].北京:商务印书馆,1999.

[6]马拴友.宏观税负、投资与经济增长:中国最优税率的估计[J].世界经济,2001,(9).

F812.422

A

1008-4614-(2011)01-0011-05

2010-12-07

李伟明(1967-),男,四川古蔺人,青岛市地税局信息中心主任科员。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

商周刊(2019年18期)2019-10-12

江西建材(2018年2期)2018-04-14

财政科学(2017年3期)2017-08-07

市场周刊(2017年1期)2017-02-28

中国机电工业(2016年5期)2016-12-01

中国卫生(2016年8期)2016-11-12

公民与法治(2016年10期)2016-05-17

河南电力(2016年5期)2016-02-06

中国机电工业(2015年5期)2015-02-28