湖南新型工业化中的中小企业集群融资模式探析

2011-01-03 05:13:00段小萍

财务与金融 2011年1期

段小萍

湖南新型工业化中的中小企业集群融资模式探析

段小萍

近几年来,中小企业集群融资从理论和实践方面有了一定的发展,学术界对集群融资优势也有相当的认可,但从集群融资具体的发展模式上却不一而足。本文立足湖南,试图构建适合湖南经济发展的中小企业集群融资模式,这对实现湖南新型工业化发展战略具有十分重要的理论和现实意义。

新型工业化中小企业集群融资

一、问题的提出

党的十六大明确提出要走新型工业化道路。如何在湖南加速推进新型工业化,实现湖南经济快速而良好的发展,成为我们当前面临和急需解决的问题。随着湖南经济的持续、健康、快速发展,中小企业作为国民经济的重要组成部分,在推进新型工业化进程的作用日益加大。目前,湖南共有中小企业52万余家,占全部工业企业总数的99.96%;作为湖南经济的重要支柱,不仅创造了60%的工业总产值、40%的利税,还提供了大约75%的城镇就业机会。然而,中小企业融资难一直是困扰中小企业不断发展的瓶颈,也成为政府和众多学者关注的热点问题。近几年来,集群融资从理论和实践方面有了一定的发展,学术界也对集群融资有了相当的认可,但从具体的发展模式和体系上不一而足。因此,探寻一条适合湖南中小企业有效融资的途径,构建适合湖南经济发展的中小企业集群融资模式,对实现湖南新型工业化发展战略具有十分重要的理论和现实意义。

二、湖南中小企业集群融资现状

总体而言,湖南中小企业集群融资还处于起步和探索阶段。在理论研究方面,越来越多的学者开始认识到集群融资的优势,但在实践方面,湖南中小企业集群融资的实施还处于探索阶段。湖南汨罗再生资源回收加工的主导产业在进一步发展的过程中,面临融资困境,在汨罗市政府的大力支持和帮助下,成功采用中小企业集群融资模式,为汨罗再生资源回收加工行业的融资创造了良好的融资环境,成为湖南中小企业集群融资成功运作的实际案例。而湖南中小企业整体融资现状是:融资渠道狭窄,主要依赖企业自有资金,而企业自有资金的有限性又极大地制约了企业的快速发展;银行贷款是湖南中小企业最重要的外源性融资渠道,但银行主要提供的是流动资金以及固定资产更新资金,缺少长期性信贷,且中小企业获得银行贷款的难度很大。

为加速湖南新型工业化发展及缓解中小企业融资困难,我省在信贷政策、管理机制、融资激励等多方面出台了相关政策及做出了积极的努力,并取得了一定的成效。

三、湖南中小企业集群融资困境的原因分析

湖南中小企业集群融资还没有广泛运作,中小企业依然出现融资困境,原因是多方面:

首先,湖南中小企业集群化程度不高;其次,集群融资的理论研究和实施还处在探索阶段;再者,进行集群融资,还会遇到金融机构的经营战略和经营模式转变的难题;第四,为中小企业提供信用担保的担保机构运作效率不高;第五,为中小企业提供直接融资和间接融资的金融机构和信贷支持下的辅助体系相对缺乏;最后,政府对中小企业集群融资的政策支持刚刚起步。本文认为,以上是构成中小企业集群融资发展现状的主要原因。

总之,解决中小企业的融资难问题需要多方的共同努力,为中小企业集群融资的发展提供宽松良好的社会空间和优质服务,同时,中小企业也要加强自身建设。只有这样,才能促进湖南经济持续、健康的发展,保证新兴工业化道路的顺利进行。

四、湖南中小企业集群融资模式探析

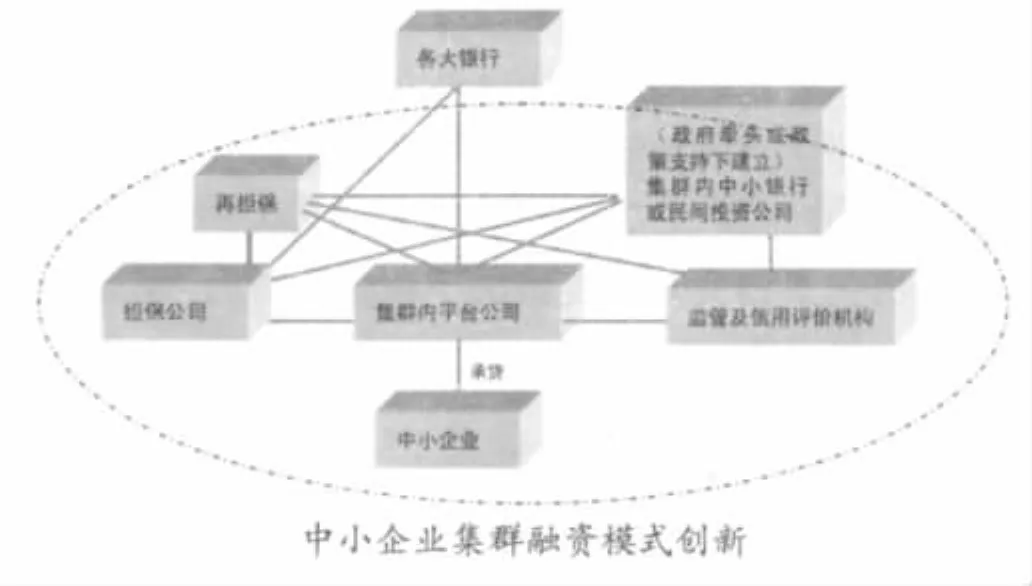

本文在借鉴国内国外先进经验的基础上,根据湖南省情,充分发挥政府的带动和促进作用,在充分发挥集群带来约束作用的同时,将政府纳入到集群融资体系内,并采取多方位筹措投资基金,由政府牵头,促进成立民间投资基金公司,并将之纳入到企业集群内,这样既发挥了政府的强大动力,又利用了集群内集群融资的优势,从而可以为大规模、快速发展和培育中小企业创造条件。又能够利用政府的启动资金和威信发展大量民间资金,以满足大量中小企业大量的资金需求。这样的集群融资是一种生态位的更大范围的集群融资。

创新模式的主体主要包括集群外大银行、集群内中小商业银行或民间投资公司以及集群内为中小企业服务的集群内平台公司、担保及再担保公司、监管、信用评价机构。各主体之间既相互依存又互为监督,他们一起构成中小企业集群融资的生态系统。

单纯依靠中小企业集群本身的辅助担保、自有资金或向集群外银行贷款,一方面,集群内企业增速发展受到限制,另一方面,银行借贷能力有限。如果此时充分利用政府的积极引领和财政力量,在集群内建立中小银行,或利用政府和集群平台公司共同出资启动资金,并出台相关支持政策,那么,由于政府参与和政府信用,建立集群内中小银行或民间投资公司将会吸引社会更多闲散资金投入到中小企业建设当中,这无疑会为中小企业发展弥补更大的资金缺口。国外很多国家就充分利用了民间投资资金。这种中小商业银行或民间投资机构具有熟悉集群内各个中小企业经营情况的优势,同时接受担保公司和集群内平台公司的承贷和服务,既节约了承贷成本又减小了集群外不熟悉情况产生的风险。而集群内平台公司一站式服务也体现了方便快捷:帮助提出需要贷款的中小企业进行资产评估、资产整合、财务核算,打包向中小银行或投资公司甚至向集群外大银行申请贷款。

集群内信用评价及监管机构由政府组建,起到监督作用。

担保公司根据集群平台公司及监督、信用评价机构对中小企业进行综合评价给予授信及信息反馈,再由集群平台公司向银行或投资公司申请贷款。当然,申请贷款的中小企业之间以自愿组合的方式实行互保机制,以降低银行贷款的风险性。建立风险共担机制。担保公司由财政出资,由政府、银行、担保公司三方按照一定比例共同承担风险,提升企业融资信用。

以上充分发挥了政府引导资金和政府信用的积极引领作用,避免了集群内中小企业自发发展的低效状态。单纯依赖政府财政支持和借贷,一方面政府资金有限,另一方面,短期看来中小企业贷款数量增多,但回报率与中小企业诚信、风险以及进一步培育中小企业的发展却难以保证。

五、湖南新型工业化中的中小企业集群融资的配套政策与措施搭配

在湖南新型工业化进程中,构建中小企业集群融资模式创新,本人认为应该从以下几方面进行考虑:

(1)建立健全以政府资金为引导资金、以民间资本为主体的多元化投融资体系。我们应认识到,政府资金投入的有限性及中小企业集群融资所需资金的巨大缺口。因此,单凭政府对中小企业贷款的财政支持,长远分析,力量有限。在政府信用和财政支持的双重优势下,可以考虑建立健全以政府资金为引导资金、以民间资本为主体的多元化投融资体系:第一,利用政府信用和财政支持,政府可在集群内以设立或参股的方式,通过积极对投资机构的引进、培育以及对投资机制的完善,来促进集群内投资机构的建设,为集群内中小企业融资提供有力的资金支持。在此基础上还可形成良好的示范作用,引导多家投资机构的建立和运作。第二,由于中小银行或民间投资机构无论从规模以及贷款额度上来说,对中小企业都具有天然的亲和力,因此,可以积极利用政府信用和政府引导资金,在集群内设立中小银行或民间投资机构,吸引民间闲散资金。引导基金可以发挥杠杆作用,使民间资本跟随政府引导资金流向相应的领域与项目,从而体现出吸引投资资本集聚的作用。

(2)建立集群内中小企业信用管理体系。中小企业信用评价关系到借贷双方的利益。应充分发挥政府的协调作用,为企业之间,企业与银行或民间投资机构之间的交流构建良好的平台。政府可进一步建设以行业为主的中小企业集群信用管理体系:第一,创建中小企业集群信用等级评估体系,完善集群内的中小企业信用信息平台;第二,建立中小企业集群征信系统,有效降低银行的信息成本,为强化企业诚实守信提供外在硬约束;第三,建立中小企业集群信用担保体系。

(3)新型工业化道路中中小企业集群融资的风险管理。实施新型工业化道路中的中小企业集群融资风险管理,首先要建立风险共担机制。集群内政府部门、银行、担保公司三方共同承担风险,以便提升企业融资信用。

(4)新型工业化道路中中小企业集群融资的政策支持。第一,发挥政府优势,在政策支持方面尽量倾向帮助企业降低利率和担保费率,以降低企业融资成本。同时,还可由政府出面与担保公司协商,使担保公司收取的担保费率也控制在低于市场价格的适当范围内,并由政府给予担保公司一定比例的损失补偿。第二,中小企业集群内为中小企业提供服务的平台公司等相关部门所产生的管理及运营费用可由财政予以支持一定比例,不向企业收取相关费用,从而降低了企业融资成本。第三,制定银行及民间投资机构对中小企业进行贷款的支持奖励政策。

[1]林毅夫、李永军.中小金融机构发展与中小企业融资[J].经济研究.2001(l)

[2]Berhemann,D&uleichHege.1998,Dyamic Venture Capitalfinancing,LeaarningandMoralHazardJournalof-Bankingand Finance 22,703-735

[3]陈晓红、吴小瑾、彭佳.中小企业集群融资创新与“鸟巢模式”.财经.2007.10

[4]张炳申、马建会.改进我国中小企业集群融资的对策分析.经济经纬.2003.5

[5]张春贤.实施新型工业化带动战略推动湖南又好又快发展.宏观经济研究.2007.3

[6]高连和.中小企业集群融资:模式创新、融资边界与竞争优势.经济社会体制比较.2007.3

[7]汤继强.科技型中小企业的融资战略——基于生命周期视角.中国高新区.2008.4

[8]曹邦英、罗爽.成都中小企业集群融资体系的构建.财经科学.2006.10

Discussion on Cluster Financing Methods of SMEs in Hunan New-type Industrialization

DUAN Xiao-ping

School of Business,Central South University,Changsha 410083

In recent years,there has been certain development for the SMEs'cluster financing from theories and practices, and the scholars has certain acceptance to the advantages of cluster financing,but there are still some weakness in the detailed development patterns of cluster financing.Based on the reality of Hunan province,this paper tries to construct the proper cluster financing pattern of SMEs which is suitable for the economy development of Hunan province,and this has very important theoretical and practical meaning to realize the new-type industrialization development strategy of Hunan province.

New-type Industrialization;SMEs;Cluster Financing

F83

A

段小萍,女,中南大学商学院教师;湖南长沙,410083

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22 15:49:20

上海建材(2020年5期)2020-12-15 00:33:22

军事运筹与系统工程(2019年4期)2019-09-11 06:39:58

湘潮(上半月)(2019年6期)2019-05-22 05:55:56

音乐教育与创作(2019年9期)2019-05-16 09:34:08

教育现代化(2019年104期)2019-02-18 11:34:48

电子制作(2018年11期)2018-08-04 03:25:40

中国制笔(2017年3期)2017-10-18 00:49:11

中国交通信息化(2017年3期)2017-06-08 06:09:28

知识就是力量(2017年2期)2017-01-21 18:29:36