我国企业慈善行为的市场反应——基于汶川地震捐赠数据的实证检验

2010-12-21 12:30王建玲

当代经济科学 2010年6期

宋 林,王建玲

(1.西安交通大学经济与金融学院,陕西西安710061;2.西安交通大学管理学院,陕西西安710049)

我国企业慈善行为的市场反应

——基于汶川地震捐赠数据的实证检验

宋 林1,王建玲2

(1.西安交通大学经济与金融学院,陕西西安710061;2.西安交通大学管理学院,陕西西安710049)

本文以136家中国上市公司为样本,分析了汶川地震后资本市场对企业发布捐赠公告的市场反应,与对照组企业相比,样本中的企业的7天累计超额收益率显著为正。但是,当把样本划分为政府控股企业和私人企业两类后,本文发现两类企业在捐赠行为上存在明显的差异,Godfrey的“慈善捐赠只有被看作是企业社会责任的真实表达时才可以提高企业价值”的观点,在政府控股企业并不适用。

公司社会责任;慈善捐赠;市场反应

一、引 言

近年来,公司的社会责任问题已经成为公司治理的一个焦点,随着企业不道德行为的大量曝光,企业社会责任(CSR)引起了学者的广泛关注。企业慈善是CSR最古老的形式之一,其历史可以追溯到十八世纪(Bartkus等,2002)[1],作为“企业社会责任金字塔”的塔尖(Carro ll,1991)[2],是“企业公民”(Saiia,2001)[3]的一个关键要素。与传统不计回报地付出式的利他主义行为相比,战略性慈善捐赠是一种会对企业自身及资源接受者产生直接或间接影响的赠与,因此也正被越来越多的企业所采用。过去二十年间,很多学者对企业慈善的战略价值表现出了浓厚的兴趣(W okutch和Spencer,1987[4];Saiia,etal,2003[5];Godfrey,2005[6];Gardberg和Fombrun,2006[7])。如Godfrey(2005)与Gardberg和Fom b run(2006)都认为,企业的慈善性捐赠可以通过增加企业声誉资本来提高企业价值,Godfrey(2005)还认为并不是所有的慈善捐赠都会增加企业价值,而是只有那些被视作为企业基本社会责任的真实表达的捐赠才具有战略价值。目前,在CSR研究方面,现有文献大多以发达国家的市场研究为主体,在成熟的市场中,企业有通过承担社会责任来构筑其与投资者的战略关系的动机,而这些市场中的投资者也对该行为表示出了高度的认同和理解。与此形成鲜明对照的是,新兴经济体国家的CSR发展历史相对较短,资本市场到底对企业的慈善行为如何反映,这一问题还缺乏研究。

汶川地震后,企业发布的捐赠公告提供了我们在同一事件窗口中研究这一问题的重要机会。本文以136家中国上市公司作为样本,分析了2008年5月12日汶川地震后,市场对企业宣布的捐赠公告的反应。本文接下来的安排如下:第二部分是文献综述及研究假设;第三部分是研究方法介绍;第四部分是研究结果的讨论和分析;最后一部分是研究结论。

二、文献综述与研究假设

在过去很长一段时间内,慈善捐赠仅被看作是一种出于利他目的的优秀个人品质的表现。近年来,学者们开始研究企业慈善,并且发现企业慈善开始转化为一种企业战略行为。Saiia等(2003)通过对美国一些至少拥有5年捐赠历史的企业中负责捐赠的管理者的调查发现,企业慈善管理者普遍认为自己企业的捐赠行为正在变得越来越具有战略意义。Pattern(2008)研究了2004年东南亚海啸后市场对救援工作的反应,进一步证明了企业市值和企业慈善之间存在相关关系这一命题[8]。Saiia等人的研究结果显示,战略性慈善是“将企业资源捐赠给非商业性社会事务,并以此提高企业战略地位,并最终增加企业盈余的行为”(2003)。实际上,很多企业正在运用慈善捐赠来战略性地创造“声誉资本”(Fom brum,1996),从而加强其市场地位。

Gardberg和Fom brun(2006)也认为企业通过慈善捐赠带来好名声,从而帮助该企业认识到其战略目的。因为好的声誉可以减少捐赠企业与股东之间的矛盾,提高企业在同东道国政府的谈判中的话语权,对企业生产的产品收取溢价价格,还可以降低企业的资本成本(Gardberg和Fom brun,2006)。

此外,企业还可以通过慈善捐赠达到增加消费者品牌认知(Sm ith,1994)[9],或者改进消费者对企业的态度(Campbell等,1999)[10],进而达到提高企业市场地位的目的。很多消费者倾向于购买由那些热心于慈善事业的企业生产的产品,这样,企业慈善实际上就对企业销售额产生了积极影响,这也就提高了企业的盈利能力(Campbell等,1999)。很多调查研究及事例都可以证明这个观点,例如,加多宝集团是一家生产软饮料的私人企业,因在汶川地震中捐赠了1亿元而一夜成名。该集团的主要产品——软饮料“王老吉”——也因集团的捐赠行为而需求量大幅度上升并一度脱销。

本文的主要目的是通过经验数据来证明我国资本市场对企业发布抗震救灾捐赠公告的市场反应,如果资本市场认为企业慈善提升了企业形象或提高了市场地位,则上述二者之间存在正向关系。因此,本文提出以下假设:

假设1:中国上市公司的企业慈善行为将会引起市场的显著的正向反应。

Godfrey认为,为了使慈善行为达到增加企业声誉资本的目的,需要满足两个条件:一是慈善行为必须与基本道德观一致,而基本道德观又需要与社会共同道德观一致;另一个条件是只有当企业捐赠被看作是“企业的根本目标及愿望的真实表现”时,才能对企业声誉资本产生积极影响。

Pattern(2008)认为企业宣布捐赠的及时性和捐赠金额是影响社会判断该捐赠到底是企业的情不得已行为还是企业真实意愿表现的两个指标。根据信息质量理论,及时性是影响信息价值高低的一个重要因素,企业信息披露越及时,企业所作决定的影响就越大。Pattern(2008)还认为企业信息披露得越早,捐赠行为本身就越能显示出诚意。而捐赠信息披露得越晚,就越容易被认为是一种迫不得已的行为。由于汶川大地震的突发性,及时的企业慈善捐赠公告被看作一种积极的信号,所以,慈善捐赠越是及时,所引起的市场反应就可能越大。

假设2:向地震灾区捐赠的公告发布得越早,就越容易引起市场的积极反应,反之亦然。

捐赠金额是影响市场反应大小的另外一个因素,Pattern认为捐赠金额会影响社会对捐赠行为是否是企业真实意愿表现的判断,也就是说,那些向救援工作提供大额捐赠的企业行为往往会被认为是一种真实意愿的表现,而相对较少的捐赠则可能被视为是一种迫不得已的行为。于是,提出以下假设3。

假设3:所捐金额越大,市场对宣布向地震救灾工作提供捐赠的公告的反应越大,反之亦然。

2009年7月30日,由中国民政部公布的一份关于2009年上半年捐赠情况的分析报告中称,2009年上半年共收到社会捐赠金额131.3亿元,其中由中国企业捐赠的金额为54.57亿元,这其中,38.9亿元是由私人企业提供的①数据来源:www.gov.cn。在发达的资本市场,市场以私营企业为主体,而在中国资本市场中,更多的却是政府控制型企业,这些企业和政府部门存在着一种父子关系,他们并不需要通过增加自己的声誉资本来提高自己在和政府进行谈判时的话语权,从而达到降低资金成本的战略目的。与此相反,民营企业则不能获得此种好处,因此,民营企业具有更强烈的动机实施战略性捐赠。这种不同的战略导向可能会反映在捐赠行为上,从而在捐赠的及时性和捐赠金额上表现出差异。据此,本文提出下列假设:

假设4-1:政府控股企业和民营企业在捐赠的及时性方面存在差异。

假设4-2:政府控股企业和民营企业的捐赠金额存在差异。

三、研究方法

(一)变量选择

1.因变量的设置

本文采用累积超额收益(CAR)作为市场反应的替代变量,通常累积超额收益的绝对值越大,说明市场反应越强烈,其中,计算超额收益AR的模型采用“最小二乘市场模型”,即:

公式(1)中,Rit为第i支股票在事件期t的实际收益值,+βiRmt是用市场模型估计的第i股票在事件期t的期望收益。其中,αi、βi分别是市场模型的参数,本文选用上证指数和深成指数作为市场指数来反映市场收益,以事件窗口期前200天作为估计期,采用最小二乘法估计得出市场模型中的各个参数。在单个公司的AR基础上,我们可以利用公式(2)计算出CAR:

为了检验市场对不同窗口期事件信息的反应,本文把7天的窗口时间分为两个阶段,这两个阶段分别是(-1,0)和(0,+5)。时期(-1,0)的数据用来检验市场是否预期到了企业的捐赠行为以及是否会在企业宣布捐赠之前作出反应。另一个时期的数据用来说明市场对这些信息的反应是逐步的,而不是立即发生的。这样,各个不同的时期可以帮助我们更好地理解整个过程。

2.控制变量

接下来的分析中将用到三个控制变量,首先,根据有效资金假说(Preston&O‘Bannon,1997),企业实际行为却取决于企业的可得资源。所以,企业规模越大,就有越多的资源可用来捐赠。同时,一段时期的财务业绩可以提高企业自主决定投资项目的能力,而这些项目中就包括企业所要承担的社会责任。所以,有必要控制企业的规模及财务业绩。

第二,Pattern(1991)认为,那些社会责任敏感型行业,如采矿、石油、化工、塑料、橡胶、林业等中的企业要比其他社会责任不敏感型行业中的企业受到更多社会责任方面的关注。根据目前中国社会经发展状况和中国证监会对行业的分类,下列行业由于其高污染性而应承担更多的社会责任:采矿、纺织、服装、制革、造纸、印刷、石油、化工、塑料及橡胶等。此外,制造业中的饮料制造业、食品加工业、制药,以及供水、供电、供气等行业均与公共福利有着密切联系,因此,它们最易受到公众监督,从而被划入社会责任敏感型行业。行业敏感度是本文要考虑的另外一个控制变量。

在战略研究中,一般用以全年总收入表示的规模以及资产收益率(ROA)来分别衡量企业规模和财务业绩。本文用EPS作为企业财务业绩的替代变量,用以总资产表示的企业规模作为资源供给能力的替代变量。企业越大,它在捐赠项目中所能提供的金额就越多。为了调整企业赚取超额收益时的边际递减效应,我们使用了企业规模的自然对数。表1给出了相关变量的定义及度量。

表1 解释变量及控制变量的定义及度量

(二)样本选择

本项研究的数据来源于巨潮资讯网(www.cninfo.com.cn)。在本文的研究中,企业捐赠公告应是在地震发生的1个月内发布的(即从2008年5月13日到2008年6月12日)。限制日期的原因有两个:一是为了保证在分析期内,市场对于地震的关注没有发生大的变化,二是为了与现有的研究成果保持一致,以便对不同市场进行比较。

为了使样本更为完整,我们以“捐赠”作为关键词,对网站上2008年5月12日至2008年6月12日之间信息进行了检索,然后,逐个检查了观察期内发布的捐赠公告,从中选出238个企业,之后又对初始样本按照以下程序进行了剔除。

首先,剔除了26家企业,这是因为慈善捐赠信息披露截至日,这些企业IPO的时间不足212天。其次,为了防止其他公告对股价产生影响,我们又剔除了69家在事件窗口内发布影响最终判断的消息的企业。最后,剔除了7家在董事报告书或临时股东大会中同时披露捐赠信息和其他信息的企业。

最终,样本企业总共有136家(其中71家在上交所上市,另外65家在深交所上市,在这136家企业中,有37家是中小板企业)。根据中国证监会的分类方法,样本企业涵盖了13个行业,其中69.85%是制造型企业(95家),这其中最多的又是制药业企业,在观察期内共有13家制药企业进行了捐赠。表2的中间一列说明了详细情况。

表2 样本企业的行业分布

为了满足配对样本检验的要求,我们选择了对照样本,在筛选过程中遵循了以下规则:(1)对照样本和试验样本属于同一行业;(2)企业在同一时期既没有捐款给救灾工作又没有披露重要信息;(3)对照企业的总资产与试验样本的总资产相近。根据一一对应原则,有效的配对样本包括106家企业。对照样本的行业分布情况见表2右边一列。

样本企业的总资产规模从1.5亿元到555.42亿元不等,平均值为37.57亿元,中位数是18.3亿元。最早发布捐赠信息的企业是 ST中绒(000982),这家企业是在地震发生的第二天就发布了捐赠公告,最晚的捐赠信息发布于2008年6月7日,最长的报告时滞是26天,样本企业公布捐赠计划的平均时间是11天。

企业捐赠金额从45,409元到30,500,000元不等,平均值为2,354,833.60元,中位数是1,005,500元。总捐款额为3.20亿元,其中约有1/4是在地震救灾工作中急需的药品、帐篷以及施工机械等实物捐赠。有的上市公司除了披露企业的直接捐赠外,还披露了其他相关捐赠消息,比如员工捐赠金额,企业员工中的党员缴纳的特殊党费等。据不完全统计,这些上市公司中的员工共捐赠了61,107,385.50元,公司中的党员共缴纳特殊党费1,348,956元,部分上市公司的股东累计捐赠了13,985,000元。如果把所有信息都考虑进去,样本企业的总的捐赠金额大约为3.97亿元。

表3 描述性统计和相关性分析

有67家企业,即样本的49.26%来自于社会责任敏感型行业;有69家企业(占总数的44.12%)是政府控股的。还有6家ST企业总共捐赠了13,163,047元。表3是对变量的描述性统计和相关分析结果。

表3的B组是解释变量和控制变量之间的相关性分析,报告时滞与公司盈利能力存在关联,调整后的捐赠金额与企业规模,盈利能力及行业敏感度均存在显著相关,但不存在自回归。企业规模和盈利能力之间的相关使得拥有较大规模和较强盈利能力的企业可以拥有更多的资源用以承担社会责任,同时,政府控制公司治理对报告时滞和捐赠金额均有影响。

四、实证检验结果

(一)市场反应的检验

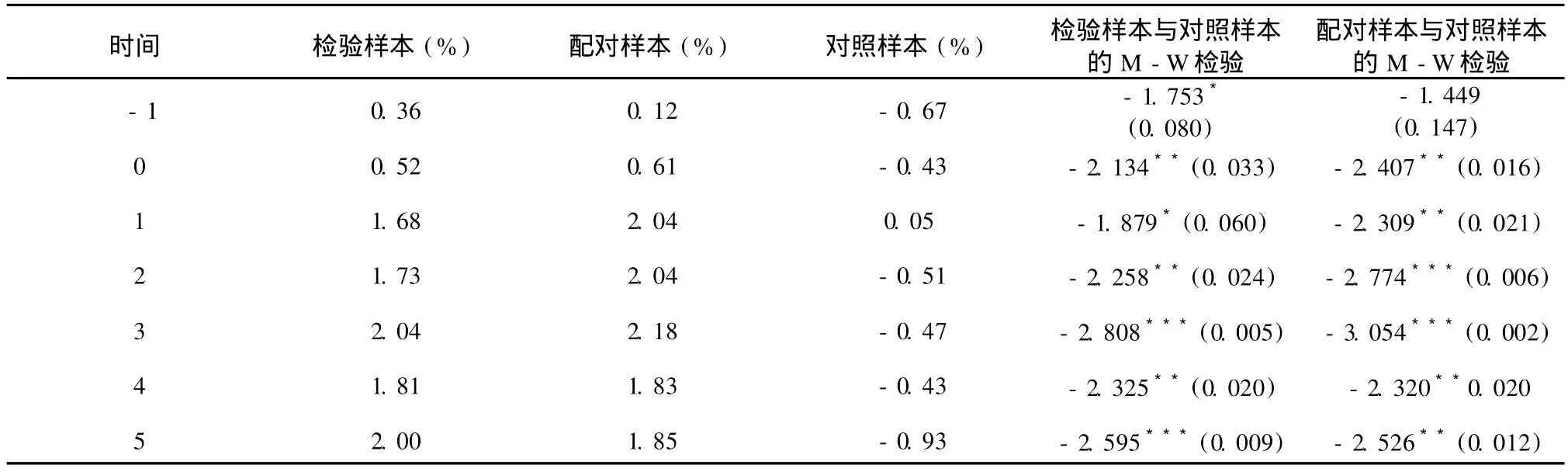

为了研究上市公司发布的企业慈善公告是否会引起市场显著的积极反应,我们用配对样本方法分别对检验样本、检验配对样本和对照样本在事件窗口(-1,5)中的累计超额收益率的趋势进行检验。其中配对样本是检验样本的二次抽样,它和对照样本一一对应。试验样本中共有136个样本企业,我们分别选出106家企业作为配对样本和对照样本。研究结果见表4。

表4中,除了在事件窗口(-1,1)处,其他对照样本企业的累计超额收益率均为负值。但是,在事件窗口(-1,3)处,配对样本的累计超额收益率均为正值,且最大值为2.18%。在企业宣布提供捐赠的那一天,检验样本和对照样本之间存在显著差异。同时,我们还用M ann-W hitney U检验了显著性,结果表明,试验样本和对照样本在所有事件窗口中的差异均是显著的,从企业发布捐赠公告之日起,在p<0.05的水平上,二者之间的差异在绝大多数事件窗口中也是显著的。因此,配对样本和试验样本均验证了假设1,而且试验样本和配对样本的累计超额收益率都在企业发布捐赠公告的第三天呈现出一种明显的递增趋势,而在第四天则开始下降。

(二)多元回归分析结果

根据前面的分析得知,市场会从企业发布捐赠公告那天起做出强烈反应,因此,本文将分析不同事件窗口中的短期累计超额收益率,包括CAR(0)、(0,1)、(0,2)、(0,3)、(0,4)及 (0,5)的影响因素,为了将“噪声影响”与行业敏感度等相关因素进行分离,本文使用多元回归分析法来研究企业捐赠公告的发布时间及捐赠金额对市场反应的影响。

表5列示了多元回归分析的结果。

表4 试验样本、配对样本及对照样本的累计超额收益率及M ann-W hitney U检验

模型(1)中调整后的R2介于5%到8%之间,F值在所有的事件窗口中均显著。Godfrey(2005)认为只有当其捐赠行为被当作是企业根本目的和意愿的真实体现时,它才会增加企业声誉资本。我们可以借助两个指标来判断企业的捐赠是出于真实意愿还是情不得已的行为。

一是企业发布捐赠公告的及时性。较早的捐赠公告更能表明企业为地震救灾工作提供援助的热切心情。市场能否辨别公告的及时性并进而对早期和晚期的公告作出不同反应是这个问题的关键。如果资本市场中的参与者可以对早期和晚期的公告作出有效辨别,那么两组样本在事件窗口中的CAR值就应该显著不同。由表5可以看出,从企业发布捐赠公告之日起,报告时滞的系数与CAR就显著负相关(p<0.10),也就是说,那些较早发布捐赠公告的企业所获得的市场反应要大于较晚发布公告的企业,支持假设2。

二是捐赠金额,我们通过两个步骤验证了其相关性。首先,我们对原始捐赠金额回归,结果显示它与CAR不相关。然后,我们将捐赠金额除以企业上一年度的营业收入,再乘以103,从而得到一个调整值,我们再将这个值代入模型(1)做回归,结果表明,在企业发布捐赠信息的当日及随后的三天里,调整后的捐赠金额与CAR正相关,这说明市场参与者在判断公司捐赠态度时,并不仅仅考虑其捐赠金额的大小,相反,他们会结合捐赠能力的高低,并对与营业收入相匹配的捐赠金额作出反应。变量ADA的正系数除了在事件窗口(0,4)中不显著外,在其他时候均显著,基本上支持和验证了假设3。营业收入调整后的捐赠金额影响了CAR的有效性。企业承担社会责任的能力会受到其营运环境的影响。

表5 模型(1)的多元回归分析结果

敏感型行业的控制变量的系数是负的,并且在(0,1)(p<0.01),(0,2)(p<0.05)及(0,5)(p<0.05)等事件窗口中均显著,这说明社会责任敏感型行业中的企业的CAR低于非敏感型行业中的企业,这一结果似乎与假设4相悖。一种可能的解释是投资者不会对那些处于社会责任敏感型行业中的企业的捐赠公告作出反应,因为这类企业的行业性质决定了它们承担社会责任的义务性较强。

(三)对政府控制企业与民营企业的检验

为了分析市场对不同治理结构的企业的捐赠行为的反应,我们按照企业最终实际控制人的性质将样本分为两个子样本:一组是政府控制型企业,另一组是非政府控制型企业(即民营企业)。根据描述性统计,我们看到在整个样本中共有60家企业是政府控股型企业。表6所示的是用于区分企业捐赠动机的两个指标的平均值。

由表6可以看出,政府控制型企业的公告时滞平均为12天,而民营企业的时滞仅10天,这比政府控股企业提前了2天。M-W检验的Z值在10%的水平上显著,说明政府控股企业缺乏通过慈善捐赠来提高企业声誉的动机。

表6 两组企业关于捐赠公告及时性及捐赠金额的对比

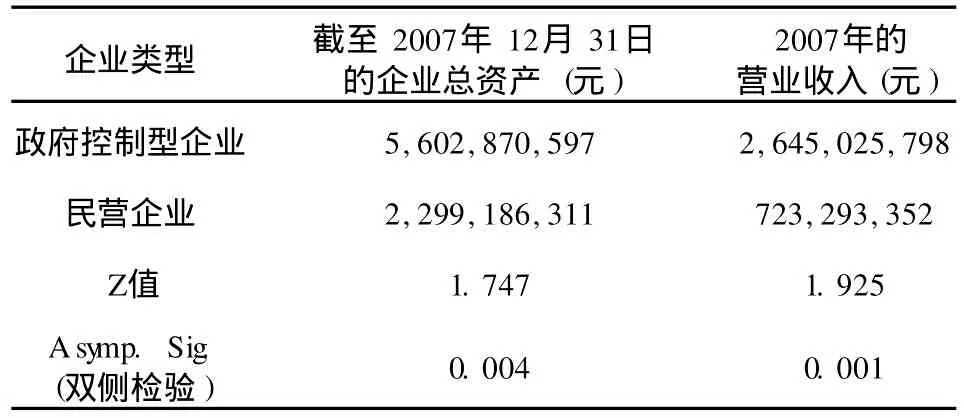

由表7我们看出,政府控制型企业的规模远大于非政府控制的民营企业的规模,它的盈利能力也比民营企业强,因此,政府控股企业理应比民营企业具有更强的捐赠能力,但是实际上,民营企业调整后的捐赠金额显著高于政府控股企业调整后的金额(p<0.01),原始捐赠金额亦是如此。将企业发布捐赠公告的及时性及捐赠金额结合起来,我们可以得出这样的推测:政府控股企业可能缺乏通过慈善捐赠来获得战略收益的动机。据报道,有一部分企业的捐赠行为是为了响应政府的号召,而政府对国有控股企业的号召能力显然大于民营企业,当企业慈善充满了政治意味,其战略性功能就必然弱化。

表7 两组企业捐赠能力的比较

五、研究结论

本文研究了汶川地震后市场对企业发布捐赠公告的市场反应,通过对136家中国上市公司的样本的分析,最终得到了这样的结论:与对照样本中的企业相比,试验样本中的企业的7天期累计超额收益率显著为正。多元回归分析结果表明,企业发布捐赠公告的及时性与CAR负相关,而捐赠金额则与CAR正相关。总的来说,基于我国资本市场的数据,实证研究的结论基本与发达国家的研究结论相近,这说明我国的资本市场对公司社会责任问题的反应是有效的。

本文研究发现我国政府控股企业捐赠的积极性低于私人企业。由于目前我国政府控股企业和政府之间的特殊关系,其不需要通过捐赠来加强市场地位、获得战略性好处,而响应政府号召可能是它们实施捐赠的重要原因,Godfrey认为政府控股企业进行捐赠可能是出于情不得已的目的,但是这却并不会对其声誉资本造成损害。而民营企业由于缺乏和政府之间的特殊关系,其通过积极的捐赠行为来获得战略性好处的意图就比较真实,这也符合Godfrey“慈善捐赠只有被看作是企业基本社会责任的真实表现时才可以提高企业价值”的观点。

近几年,我国公司的社会责任问题得到了社会广泛的关注,监管层也出台了相应的规范来强化公司的社会责任。政府和监管层的作用固然重要,但是,公司社会责任的主体是公司,只有公司将其变为一种自觉自愿的行为时,这一问题才有可能真正得到推进。公司的慈善是公司社会责任的一个重要体现,公司慈善的战略目的能否得以实现,很大程度上取决于市场的有效反应,企业做好事是否会得到“善有善报”,以及这种报应是“现世报”还是“来世报”,在很大程度上会对企业的决策行为产生重要影响。本文的主要贡献在于验证了我国资本市场对企业慈善的有效反应,从而为我国企业把提升社会责任作为战略性目的的市场价值提供了经验证据。

[1]Bartkus BR,MorrisSA,SeifertB.Governance and corporate philanthropy[J].Business and Society,2002,41:319-344.

[2]Carroll AB.Co rporate social perform ancem easurement:a commentary onm ethods for evaluating an elusive construct[J].Research In Corporate Socialperform ance and policy,1991,12:385-401.

[3]Saiia DH.Corporate citizenship and corporate philanthropy:strategic philanthropy is good corporate citizenship[J].JournalofCorporate Citizenship,2001,1(2):1-19.

[4]WokutchR E,SpencerB A.Corporate saintand sinners:the effectsof philanthropic and Illegal activity on organizational performance[J].California M anagem ent Review.1987,29(2):62-77.

[5]Saiia DH,Carro llA B,Buchho ltz A K.Philan th ropy as strategy[J].Business and Society,2003,42:169-201.

[6]Godfrey PC.The relationship between corpo rate Philanthropy and shareho lderwealth:a risk management perspective[J].Academy of Managem ent Review,2005,30:777-798.

[7]Gardberg NA,Fombrun CJ.Corporate citizenship:creating intangible assets across institutional environm ents[J].A cademy of Managem entReview,2006.34:329-346.

[8]Pattern DM.Does the marketvalue corporate philan thropy?evidence from the response to the 2004 tsunamirelief effort[J].JournalofBusiness Ethics,2008,81:599-607.

[9]Smith C.The new corporate philanthropy[J].Harvard BusinessReview,1994,72(3):105-116.

[10]Campbell l,Gulas CS,Gruca TS.Corporate giving behavior and decision-maker social consciousness[J].Journalof business Ethics,1999,19:375-383.

The Market Reaction on Corporate Philan thropy of Chinese Companies——an Empirical Study Based on Wenchuan Earthquake

SONG Lin1,WANG Jian-ling2

(1.Schoo lof Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China;2.School of Management,X i'an Jiaotong University,Xi'an 710049,China

This paper investigates them arket reaction to corporate philanthropic giving to the relief effort following the May 12,2008Wenchuan Earthquake in Sichuan,China,based on a sample of 136 Chinese listed companies.The results indicate a statistically significantpositive 7-day cu ulative abno rm al return compared to the controlling sample companies in Chinese emerging capitalmarket.However,when partitioning thewhole sample into two sample groups,one of which is government-controlled sample and the other non-governm ent controlled company sample,we find that thereisa significantdifference between the two group s.Godfrey'sassertion thatphilanthrop ic givingm ust be perceived as being a genuinem anifestation of the firm's underlying character in order to increase firm value is challenged by the governm ent con tro lled companies.

Corporate social responsibility;Corporate philanthropy;Market reactions

A

1002-2848-2010(06)-0082-07

2010-09-18

本文受教育部人文社科基金“资产证券化、公允价值与会计监管”(项目号:09YJC90213)的资助,作者同时感谢西安交通大学“211”三期子项目“以战略产业发展研究为导向的产业经济国家重点学科建设”的资助。

宋林(1969-),陕西省大荔县人,西安交通大学经济与金融学院副教授,经济学博士,主要从事产业组织与公司治理研究;王建玲(1974-),女,山西省高平县人,西安交通大学管理学院讲师,管理学博士,主要从事资本市场信息披露和财务会计研究。

责任编辑、校对:李斌泉

猜你喜欢

地方财政研究(2022年5期)2022-06-30

环球慈善(2019年6期)2019-09-25

中国生殖健康(2019年5期)2019-01-06

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

上海故事(2016年12期)2016-12-09

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04