我国国债利率效应及其实证分析

2010-12-21 12:31王俊霞李智慧李雨丹

当代经济科学 2010年6期

王俊霞,李智慧,李雨丹

(1.西安交通大学经济与金融学院,陕西西安710061;2.西安交通大学公共管理学院,陕西西安710019)

我国国债利率效应及其实证分析

王俊霞1,李智慧1,李雨丹2

(1.西安交通大学经济与金融学院,陕西西安710061;2.西安交通大学公共管理学院,陕西西安710019)

国债的利率效应是衡量政府政策效果的重要指标。本文运用OLS方法和Granger-Causality检验,对我国中长期国债的利率效应进行了研究。结果表明:我国中长期国债对市场利率具有微妙的正面效应,长期国债利率效应相对显著;我国国债对市场利率的托宾效应并不显著,政府投资可能对私人投资产生挤出效应。研究政府债务与市场利率之间的关系,对于政府行为与市场机制关系的理论研究以及避免政策失效具有重要意义。

国债利率期限结构;国债利率效应;Granger-Causality检验

一、问题的提出

由于理论基础、经济变量和经济数据选取以及采取的实证方法等诸多差异的客观存在,政府债务与利率之间的关系历来是个悬而未决的热门话题,不同学派的学者持有不同的观点。目前,国外关于公债利率效应的观点可以归纳为两类。第一类观点是在凯恩斯主义的基础上,肯定了政府债务对利率之间的显著正相关性[1]。第二类观点是根据李嘉图等价定理的基本思想,发现政府债务与利率之间不存在相关性或者相关性甚微,公债的利率效应并不存在[2]。

关于我国国债的利率效应问题研究,国内一些学者认为我国市场机制尚不完善,市场利率受到管制,国债对利率的影响作用甚小[3];另外一些学者认为我国国债利率对社会利率水平造成上升的潜在压力[4]。郭庆旺等人认为分别从国债的存量效应和流量效应出发,指出国债同时扩大了货币需求和产品需求,导致社会总需求的增加和利率的上升[5]。马拴友运用OLS实证检验发现我国的预算赤字并没有提高利率,国债的利率效应并不明显[6]。

我们运用实证方法集中研究1994—2009年间我国国债的利率效应,检验国债对市场利率的影响大小。与以往研究不同的是:我们不仅考虑了GDP、物价、货币供应量等外部经济变量的影响,而且分别引入中长期利率期限的国债利率因素,通过不同期限结构下的国债利率与市场利率之间的相关性来研究我国国债的利率效应。为我们发现国债利率期限结构对市场利率的影响作用提供参考依据。

二、我国国债利率效应模型的建立与方法的选择

国外学者对公债利率效应进行了很多的实证分析。其中比较典型的方法有:R ichard J.Cebu la运用可贷资本模型,选取1975.04-1990.01期间的数据,经过ADF检验,发现德国的中央政府预算赤字与长期名义利率之间存在着长期正相关。M cM illin W.Douglas则运用了M ultivariate Granger Causality检验方法,发现短期利率与赤字不存在可贷资金模型所预期到的因果关系[7]。

针对我国的实际情况,我国学者也对公债利率效应进行了实证分析。马拴友利用最小二乘法对中国1984-1999年真实GDP、真实货币余额、通货膨胀率和真实利率之间的相关性进行了回归分析,发现公债与利率之间并不存在直接的关联。

我们对我国国债的利率效应实证研究主要基于凯恩斯流动性偏好理论、IS-LM模型和可贷资金模型的基本思想,通过市场利率的决定因素揭示公债与利率之间的内在规律。根据以上理论的基本思想,影响公债利率效应的因素主要有社会产出、货币供给量、物价水平、政府债券发行规模以及债券利率水平[8]。我们将考察这些因素与市场利率之间的关系,采用OLS实证方法和Granger-Causality检验方法进行研究

(一)模型的建立

根据以上分析,我们可以引入国债负担率、通货膨胀率、货币供给量增长率、3年期凭证式国债利率以及5年期凭证式国债利率等经济变量,建立实证模型:

其中:rt为时期的市场利率;Dt/Yt为t时期国债负担率;R1t为t时期3年期凭证式国债利率;R2t为t时期5年期凭证式国债利率;IN FLt为时期通货膨胀率;m1t为时期m1增长率。其中:

于是,我们可以得到:

其中:α0为常数;α1,α2,α3和α4分别为Dt/Y,R1t,IN FLt和m1t的相关系数;e为误差余项。

其中:β0为常数;β1,β2,β3和β4分别为Dt/Y,R〗2 t,IN FLt和m1t的相关系数;u为误差余项。

(二)数据的选取

我们选取面板数据1994-2008年间的债务率、通货膨胀率、货币供应量以及1年期银行定期存款利率和1年期短期国债利率。在此期间,中国利率开始市场化改革,我国经济经过了1996-1997年的“软着陆”、1997-1998的东南亚金融危机和经济通货紧缩、2006-2008年的经济过热以及2008年的国际性金融危机,国债政策呈现“紧缩——扩张——淡出——启动”的轨迹。中国正在培育出具有市场性质的上海银行同业拆借利率作为基准利率,但由于选择时期的跨度较大,我们还以1年期银行定期存款利率为市场利率。我们分别选取3年期和5年期凭证式国债利率来考察中长期国债融资对利率的影响作用,一方面,数据容易整理;另一方面,我国主要以中长期国债为主,具有较强的现实意义。我们以国债负担率这一相对量来衡量我国国债规模对利率所产生的影响,可以避免GDP变化的干扰。面板数据见表1所示。

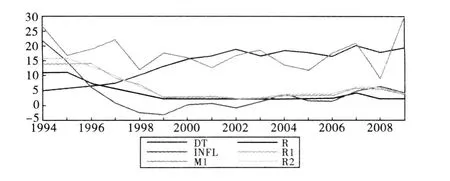

我们将用以下图1来描述这些经济变量之间的变化趋势。

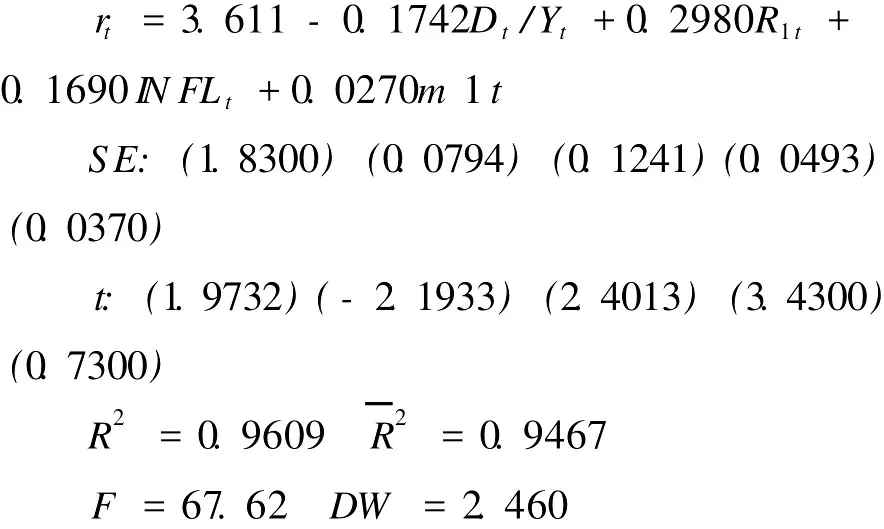

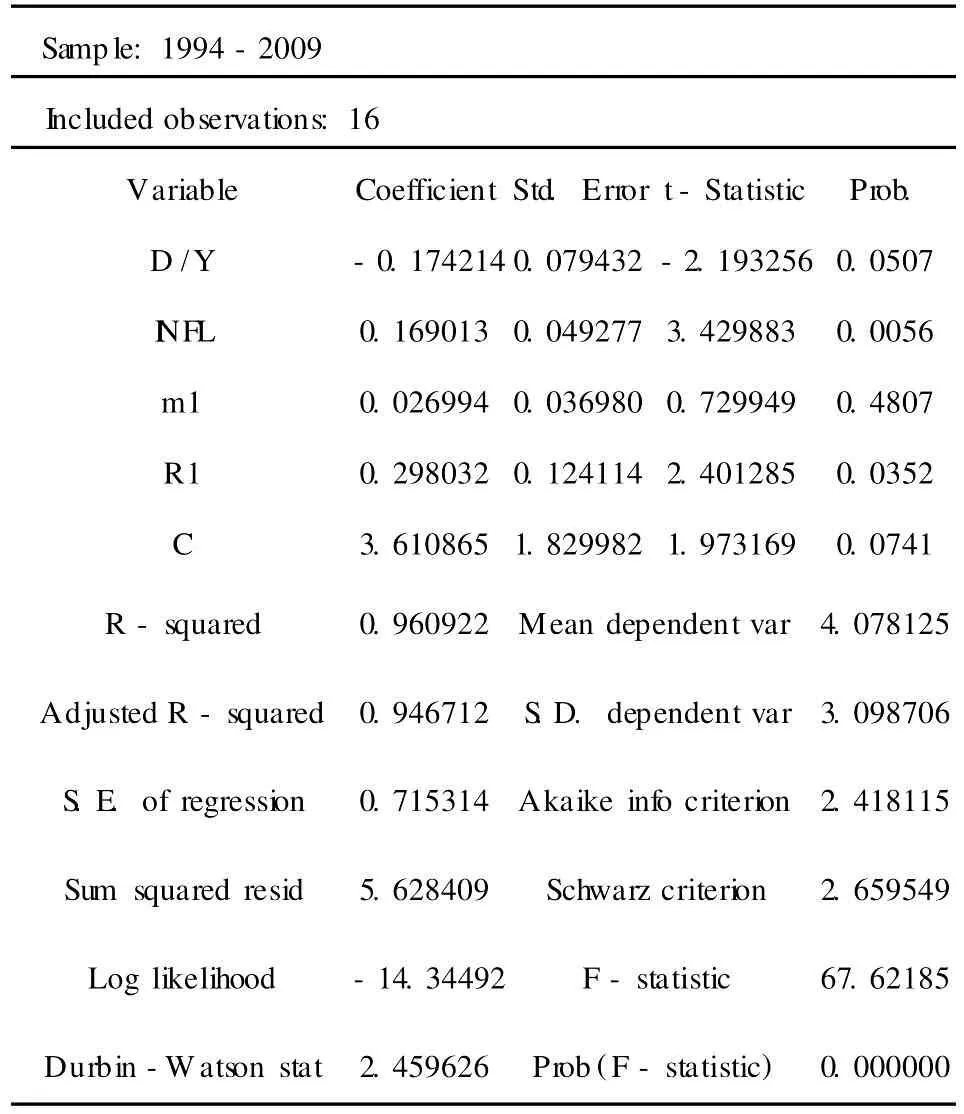

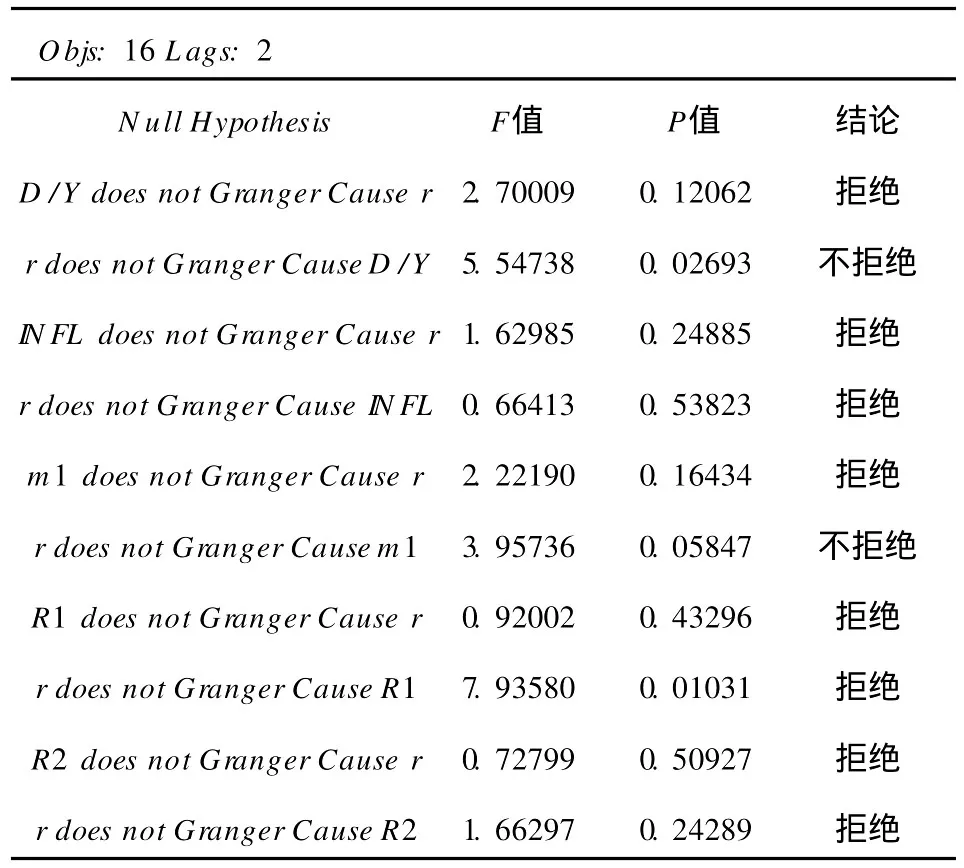

通过观察图1,我们可以看出,rt 图1 不同时期r,R1,R2,INFL,D/Y,m1的变化趋势图单位:% 首先,我们将运用OLS法对模型(8)(9)进行线性回归,得出经济变量之间的变动关系,并对回归模型进行t假设检验;其次,我们运用Granger检验对经济变量之间的因果关系进行分析,其原因在于Granger检验的因果关系对滞后期长度较为敏感,可以增加检验结果的可信度;再次,我们利用统计量检验假设,分析经济变量之间因果关系的显著程度,并分析其原因。我们运用的工具是EV IEW S5.0。 表1 1994-2009年我国定期存款利率、国债利率、通胀率、国债负担率和货币增长率 我们首先利用OLS方法对模型(8)(9)进行参数估计,其结果如表2、表3所示: 通过对我国中期国债的利率效应进行估计,我们可以得到: 从上述估计结果,我们可以看出:可决系数R2=0.9609,修正的可决系数,说明模型在整体上拟合非常好。我们取α=0.05,查 t 分布表,在自由度n-k=12下,t(0.025)=2.179,那么,tR1t>t(0.025。这说明我国中期国债对市场利率的影响作用较为显著,中期国债的利率效应呈正相关。 通过对我国长期国债的利率效应进行估计,我们可以得到: 从上述估计结果,我们可以看出:可决系数R2=0.97,修正的可决系数说明模型在整体上拟合非常好。我们取α = 0.05,查分布表,在自由度n-k =12下,t(0.025)=2.179,那么,tR2t>t(0.025。这说明我国长期国债对市场利率的影响作用较为显著,中期国债的利率效应呈正相关。 模型的拟合图如图 2 、图 3 所示。 表2 我国中期国债利率效应模型的估计结果 表3 我国长期国债的利率效应模型的估计结果 图3 长期国债模型的拟合图 我们分别对我国中长期国债的利率效应模型进行Granger-Causality检验。经过对其结果整理,可以得到以下结果如表4所示。 通过以上中长期国债利率效应模型的Granger-Causality检验结果,我们可以发现: 第一,3年期国债利率是引起市场利率变动的原因之一。这是因为:3年期国债在国债发行总量中占有很大比重,对市场可贷资金供求关系影响较大,进而对市场利率水平也有较为显著的影响作用。但是,我国利率市场化仍未完成,国债市场尚不完善,利率传导机制时滞过长,市场信息不完全。这些客观因素使得政府无法更快的获取准确的市场信息,并不随着市场利率波动而及时得到调整,在短期内国债的利率效应并不明显。 第二,5年期国债利率与市场利率互为因果。5年期国债是我国国债的主要种类,对于实施宏观调控、调节市场资金供求关系起着举足轻重的作用。另一方面。随着我国市场利率的市场化程度越来越高,长期国债利率以1年期定期存款利率为参考,并随之上下浮动。因此,我国长期国债的利率效应较为显著。这就为考察我国国债的挤出效应与货币政策的实施效果,以及合理制定财政政策和货币政策组合提供了参考和依据。 第三,国债规模也是影响国债利率效应的主要因素之一。我们通过国债负担率来反映国债规模,发现对利率产生了负面效应。因为我国主要以发行中长期国债为主;中长期国债具有税负的代际转移作用,会产生“剩余储蓄”的代际转移功能,进而增加社会储蓄,使得资本紧缺的局面得以缓解,从而使市场利率承受下降的压力。 我国中长期国债的利率效应模型中各个经济变量之间的关系式可以分别表示为: 表4 Granger-Causa lity检验结果 那么,我国中长期国债的利率弹性分别计算可得: 可以看出,3年期与5年期国债都对市场利率产生了正面效应,5年期要比3年期国债利率效应更为显著。这表明:我国国债利率效应与托宾效应是相悖的。我国国债对市场利率的正面效应将会产生潜在的挤出效应,政府投资将会抑制部分私人投资的增长,会产生潜在的挤出效应。另一方面,我国中长期国债利率相对于市场利率缺乏弹性。这种情况是由我国市场化利率机制仍待完善以及国债利率市场化尚不成熟相互交织引起的。国债利率缺乏弹性也是导致我国利率政策失灵的一个重要原因。 一方面,要适度增加长期国债的发行量,提高长期长期国债的所占比重,增强国债的经济调控效果。由于我国的利率市场化进程尚未完成,市场信息传导机制仍不理想,国债政策的制定与执行难免失灵,适度扩大长期国债的运用范围有助于政府充分掌握市场信息,桥接国债政策与市场利率,更科学的出台与现时相适应并能更及时调整的国债政策。此外,长期国债利率与市场利率较强的因果关系为政府合理安排长期国债利率水平提供了参考。 另一方面,要合理控制国债发行规模,适度减少国债工具的运用。我国国债工具对私人投资产生潜在的挤出效应,因此,我们需要把国债规模控制在一个合理范围内。另外,由于短期国债对私人投资的挤出效应较大,在既定的国债发行规模水平上,我们需要适当减少短期国债工具的运用。 [1]TSeng K C.The relationship between federal deficits and real Interest rates[J].Review of Quan titative Finance and Accounting,2000,14:5-15. [2]RoseD C,HakesD R.Deficits and interest rates as evidence of Ricardian equivalence[J].Eastern Economic Journal,1995,21:57-65. [3]邓子基.财政与宏观调控[M].北京:中国财政经济出版社,2005. [4]庄毓敏.公债的利率效应和排挤效应与我国通货膨胀的相关性[J].财经研究,1996,(10):20-23. [5]郭庆旺,赵志耘,何乘才.积极财政政策及其与货币政策配合研究[M].北京:中国人民大学出版社,2004. [6]马拴友.财政政策与经济增长[M].北京:经济科学出版社,2003. [7]Douglas MW.Federal deficits and short-term interest rates[J].Journal of Macroeconomics,1986,8:403-422. [8]郭宏宇.我国国债对民间投资需求的影响——基于1985~2008年间宏观经济数据的实证研究[J].金融理论与实践,2009,(11):44-47. Effect of Public Debt on Interest Rate WANG Jun-xia,LI Zhi-hui,LI Yu-dan The effectof public debton interest rate is an important indicator to evaluate the government instrumentefficiency.The paper exp lores the effectofpublic debton interest rate with OLS and Granger-Causality.The empirical results indicatem inor positive effectof long andm edium term bond on interest rate,insignificant Tobin effecton bond market,and crowding-out effectof government investm enton private investment. Interest term structure of Public debt;Public debt-interest rate effect;Granger-Causality test A 1002-2848-2010(06)-0104-05 2010-08-06 王俊霞(1962-),女,陕西省陇县人,西安交通大学经济与金融学院副教授,硕士生导师,经济学博士,研究方向:财政学、公共经济学;李智慧(1986-),河南省汤阴县人,西安交通大学经济与金融学院硕士研究生,研究方向:财政学、公共经济学;李雨丹(1990-),女,陕西省西安市人,西安交通大学公共管理学院本科生,研究方向:公共经济学。 责任编辑、校对:李斌泉

(三)方法的选择

三、我国国债利率效应的实证分析及其对国债政策的指导意义

(一)OLS估计式

(二)Granger-Causality检验

(三)实证结论

(四)研究结论对我国制定国债政策的意义

(Schoo lof Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China)

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中学物理·高中(2016年12期)2017-04-22

数学理论与应用(2016年1期)2016-02-28