两型社会建设中环境污染责任保险供给不足解决机理及实施建议*

2010-12-20 01:15陈迪红贾锐锐

湖南大学学报(社会科学版) 2010年3期

陈迪红,贾锐锐

(湖南大学金融学院,湖南长沙 410079)

两型社会建设中环境污染责任保险供给不足解决机理及实施建议*

陈迪红,贾锐锐

(湖南大学金融学院,湖南长沙 410079)

环境污染责任保险利于两型社会建设,但在开展中存在供给不足。基于原因分析,结合西方经济学原理,得出两型社会建设中供给不足解决机理,即实施相互环境污染责任保险可有效增加供给,促使供需以合理费率达到均衡,且两型社会建设的特点使之可行。在实施中,建议加强环保法制建设、组建区域相互保险公司、采用预收保险费制、扩大承保范围及完善环保配套机制等。

两型社会;环境污染责任保险;相互保险

一 问题提出

近年来,我国“高消耗”、“高排放”的经济发展模式带来了经济的繁荣,也带来了日益严重的环境资源危机,保护环境节约资源逐渐引起人们的重视。党的十六届五中全会明确提出建设“资源节约型、环境友好型社会”,并首次把两型社会建设确定为国民经济与社会发展中长期规划的一项战略任务。2007年12月14日国家发展改革委员会批准了武汉城市圈和长株潭城市群为全国资源节约型和环境友好型社会建设综合配套改革试验区。

环境污染责任保险,又称绿色保险,是以企业发生污染事故对第三者造成损害依法应承担的赔偿责任为标的的保险[1]。环境污染责任保险是解决环境污染的有效手段,通过环境污染责任保险,可将环境污染的负外部性内部化,从而有效地减少企业对环境的污染[2]。此外,环境污染责任保险还可通过自身机制促进两型社会建设。首先,环境污染责任保险的费率厘定因子有企业排污量、有无采用环保技术以及有无使用环保设备等,此机制可促使企业减少排污量,使用环保技术及设备,从而减少了企业的排污量。此外保险公司向投保企业提供的风险管理指导,可预防并减少环境污染事故发生,从而促进了环境友好型社会的建设[3];其次,由于保险公司的保障,受害者将得到及时赔偿,从而利于社会的稳定,利于友好型社会环境的建设[4]。可见,环境污染责任保险对两型社会建设具有重要的支持作用。

我国环境污染责任保险始于20世纪90年代初,由保险公司与环保部门合作推出。然而十多年来,我国环境污染责任保险在推行中却出现了供需不足、供需难以均衡的窘境。如在需求方面,1992年长春市在开展此业务时仅有一家企业投保,而吉林市1995年至1996年间竟无一家企业投保。2008年,湖南省曾确定了环境污染风险较大的化工、有色、钢铁等18家企业作为第一批环境污染责任保险试点,但只有7家企业投保了此险种。在供给方面, 2008年国内仅有人保、华泰、平安、大地、太平洋几家保险公司开展了此业务。

供需不均衡严重影响了环境污染责任保险的发展,不利于其发挥对两型社会建设的促进作用。因此,研究如何实现环境污染责任保险供需均衡问题,对促进两型社会建设具有重要意义。

二 文献综述

我国环境污染责任保险供需不均衡主要是由供需不足所致,目前国内对环境污染责任保险供需不足的研究主要涉及原因分析、解决对策方面。

原因分析方面,张云辉认为我国环境污染责任保险费率过高、赔付率过低,且我国环保法规不够健全,尤其缺少污染赔偿方面的法律规定,加之执法不严,客观上对排污者形不成压力,最终造成此险种需求不足[5]。王哲运用西方经济学原理分析,得出在无外界的干预下,污染企业生产经营的外部不经济易致环境污染责任保险需求不足,保险公司承保环境污染责任保险的外部经济易致此险种供给不足。[6]

在解决对策方面,针对需求不足问题,多数学者认为我国应借鉴国外经验,采用强制责任保险为主、自愿责任为辅的模式,刺激排污企业的投保需求[5-11]。王哲提出建立并完善环保法律体系,同时政府立法强制排污企业投保,保障保险需求[6]。周国熠、万里虹提出有针对性地开展环境污染责任保险对外宣传活动,积极推进环境污染责任保险立法进程,解决需求不足问题[12]。针对供给不足问题,刘维、蒋旭成、梁才等建议设立专门的保险机构经营环境污染责任保险,孟朝艳建议由国家积极引导各保险公司组成联保集团,增强保险赔付能力[8-11]。王哲提出组建相互保险公司承保环境污染责任保险,但未提出具体实施建议。[6]

综上所述,在解决需求不足方面的研究相对较多,且开展强制环境污染责任保险已基本成为学术界的共同呼声。因此,在提倡“资源节约、环境友好”的两型社会建设中,环境污染责任保险应采取强制保险为主、自愿保险为辅的模式开展,以刺激保险需求。不过在供给不足问题方面的研究尚不深入,仍需进一步探索。因此本文主要研究两型社会建设中环境污染责任保险供给不足的解决机理及实施建议。

三 我国环境污染责任保险供给不足原因分析

(一)数据缺乏

由于开展历史较短,我国环境污染责任保险在环境侵权方面缺乏足够的数据,导致费率难以合理厘定,不利于此险种的供给。我国环境污染责任保险的费率一般是在西方发达国家的费率稍作调整的基础上得到的。然而环境污染责任保险的费率与人们维权意识的强弱、环保法律体系是否完善及经济发展水平密切相关。我国在这几方面与西方发达国家差距悬殊,所以现行费率严重偏离了我国的真实水平。如20世纪90年代大连市按照行业不同,实行最低费率为2.2%,最高费率为8%的差别费率。中国平安财产保险股份有限公司现行的环境污染责任保险费率平均也在5%左右,较其他责任险险种的千分之几的费率要高出很多。

费率厘定的不合理直接造成该险种赔付率严重偏低。如环境污染责任保险推行初期,大连、长春、沈阳和吉林该险种保险赔付率相比同期国内外责任险赔付率要低很多,如表1所示。因此,我国环境污染责任保险由于数据缺乏造成费率难以合理厘定,以致保费较高、赔付率较低,对排污企业缺乏吸引力,保险公司提供此险种的积极性不高,供给不足。

表1 90年代环境污染责任保险赔付率比较

(二)经验不足

我国保险公司在开展环境污染责任保险方面经验尚不丰富,多数公司在开展此险种的过程中遇到种种困难。如湖南省在2008年一年的试点实践中,遇到诸如污染损失难以量化、投保企业太少、环境风险难以分散分担等问题。中国人保在湖北试点中,遭遇第三方服务标准缺失和不完善等困难,尤其是定损余额、清污费用在保险公司的经营范围中没有明确。这些问题进一步影响到保险公司供给的积极性。

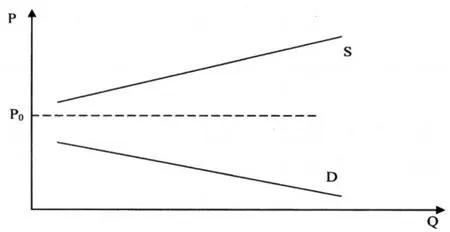

环境污染责任保险供给不足结合需求不足进一步导致供需不均衡。如图1所示,由于数据缺乏及经验不足,环境污染责任保险费率厘定不合理,现行费率高于合理费率,供给曲线S位于合理费率P0上部;由于我国环保法律体系尚不完善及执法不严,加之环境污染责任保险缺少法律强制投保支持,在无外界的干预下,污染企业生产经营的外部不经济导致环境污染责任保险需求不足,需求曲线为D,位于合理费率P0下部。因此,需求曲线和供给曲线在合理费率P0处无交点,难以以合理费率实现均衡。

图1 目前我国环境污染责任保险供需图

四 相互保险公司解决供给不足的机理及可行性分析

相互保险公司是由有可能发生某类风险的若干经济组织,为达到共同保险保障的目的而采取公司形式建立的非盈利性的保险组织。相互保险公司的投保人既是公司的所有人又是公司的客户。其不以盈利为目的,而是为各保单持有人提供低成本的保险产品。

(一)相互保险公司解决供给不足的机理分析

相比股份制保险公司,相互保险公司承保环境污染责任保险具有以下优势。首先,可提高保费厘定的灵活性,解决目前高保费低赔付的窘境。相互保险公司在制定保险费率上有很大的回旋余地,当情况比预期好时,可将过多的准备金返还给投保人,在遇到保险费不足时,可向保单持有人摊收保险费。其次,可扩大承保范围,为投保人提供较全面的保障。由于经验不足,目前我国所有经营此险种的保险公司只承保意外污染事故所致第三人损失,而将出现频率及损失额都较大的累积性污染事故排除在外。然而累积性污染事故已经多数学者论证为可保风险,且国外环境污染责任保险一般将其列入承保范围[14]。由于相互保险公司与各投保企业利益具有一致性,因此可将承保范围扩大为突发性、累积性的污染事故所致的第三人损失,以增大投保人的利益。最后,可降低保险公司成本。在相互保险公司中,所有人与客户职能的合并,缓解了保险公司与保单持有人之间的冲突,降低了公司的机构成本。并且所有人与客户职能的合并,也能够对公司经营者有更好的约束力,进而减少公司监督成本。

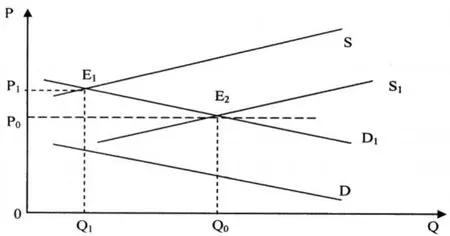

以上承保优势可有效增加环境污染责任保险的供给,并且有助于以合理费率实现供需均衡,保护投保人利益。如前所述,在解决需求不足方面,本文赞同采取强制环境污染责任保险为主模式。在此前提下,分别由相互保险公司和股份制保险公司承保的效果比较如下图所示。图2显示,若采用股份制保险公司承保,供给曲线依然在合理费率之上,环境污染责任保险供给不足的现状不能得到有效改善,仍为S。因对环境污染责任保险采用强制为主的模式,保险需求增加,需求曲线D上移至D1。此时,需求曲线D1与供给曲线S交与点E1,虽达到均衡,但均衡费率 P1大于合理费率 P0,损害了投保人的利益。

图2 股份制保险公司承保我国环境污染责任保险供需图

若采用相互保险公司承保,如图3所示,由于相互保险公司的承保优势,可增加保险公司的供给,供给曲线S下移至 S1。由上所述,需求曲线上移至D1。需求曲线D1和供给曲线S1相交于点 E2,实现均衡,且均衡费率达到合理费率P0。因此,相对股份制保险公司,相互保险公司更能促使环境污染责任保险以合理费率实现供需均衡,利于保护投保人的利益[15]。

图3 相互保险公司承保我国环境污染责任保险供需图

(二)两型社会建设中组建相互保险公司可行性分析

1.以城市群为载体利于相互保险公司承保

我国两型社会建设的特点是以城市群为载体,通过“新型城市化、新型工业化”,实现“资源节约、环境友好”。目前被批准的试验区有武汉城市圈两型社会建设综合配套改革试验区和长株潭城市群两型社会建设综合配套改革试验区。以城市群为载体的两型社会建设,可为相互保险公司提供大量独立的同质风险单位。由于城市群内环保法律法规、环保意识、地理因素、产业结构等具有相似性,因此城市群内各企业所面临的环境污染责任在一定程度上具有同质性。相互保险公司是针对某一类风险成立的,因此在城市群范围内成立专门针对环境污染责任的相互保险公司,可取得较好的效果。如我国第一家相互保险公司——阳光农业相互保险公司主要承保黑龙江省内的农业保险,经过四年的稳健经营,已累计承保粮食作物1.3亿亩,支付农业保险赔款17.4亿元,使57.9万受灾农户得到及时赔付。

2.“环境同治”为相互保险公司提供发展契机

我国两型社会建设必须找准着力点,在重点领域和关键环节的改革上率先突破、大胆创新。两型社会建设应充分发挥城市群在环境治理方面的环境同治、综合治理的优势,在我国环境污染责任保险供给主体较少,费率难以合理厘定的情况下,地方政府可组织城市群内相关排污企业组建相互保险公司,配合环境的综合治理,也为相互保险公司的组建提供契机[16]。此外城市群的环境综合治理机制,如污染源监控、环境质量检测、污染事故应急处置机制等可为相互保险公司的理赔提供较合理的依据,提高理赔效率。

五 两型社会建设中实施相互环境污染责任保险的建议

(一)加强环保法制建设刺激保险需求

在两型社会建设中,相关政府应加强我国环保法制建设,增强执法力度,落实“污染者负担”的原则,使排污企业的排污所得小于违法成本,遏制排污企业超标排污的动机,增强其保护环境的意识。健全的环保法制和有效的执法力度可间接刺激排污企业投保环境污染责任保险,以固定的保费支出转移不确定的环境污染赔偿责任,进而改善环境污染责任保险需求不足。

(二)组建区域相互保险公司配合“环境同治”

由上所述,以城市群为载体的两型社会建设适合组建相互保险公司承保环境污染责任保险,解决供给不足。首先,地方政府应在地方法规中限定采用强制环境污染责任保险的企业,建议对城市群内重点污染源企业采取强制投保规定,对一般污染源企业采取自愿投保原则。其次,地方政府应组织各重点污染源企业成立相互保险公司,一般污染源企业可自愿参与。再次,保险监督管理部门应做好对相互保险公司的监管工作。相互保险公司不同于股份制保险公司,在理论上一般不存在偿付能力不足,如果发生经营亏损,一般按照盈余公积金、资本公积金的顺序予以补偿,若仍不足以弥补亏损,则可采取减额赔偿的方法削减部分保险金。此外还可让投保人补缴保费以弥补亏损。因此保险监管部门不能完全套用针对股份制保险公司的监管规则和标准对其监管,可对相互保险公司准备金的提取办法提出要求,以保证其具有承担所有到期债务和未来责任的财务支付能力。最后,地方政府应对参与环境污染责任保险的企业给予适当的财政支持,鼓励企业积极参与,如提供财政补贴或税收优惠等。

(三)采用预收保险费制

相互保险公司制定保险费率的方法有预收保费制、摊收保险费制和永久保险费制。采用预收保险费制的相互保险公司一般通过每年向被保险人收取足以应付赔偿费用、经营费用和用以加强财力的盈余的保费来开展业务。大多数采用此形式的非寿险公司一般收取较低的保险费。在遇到保险费不足时,公司可向保单持有人摊收保险费;摊收保险费制一般不预收保险费或只收取很少一部分保险费,待损失发生时再将损失分摊给每个保险单持有人;永久保险费制的保险单没有终止日期,被保险人在签订保险合同时一次支付一笔数额较大的保险费,以使保险基金每年能带来的投资收入足以支付损失赔偿费、经营费用及留作盈余,当保险合同终止时,公司退还被保险人最初一次性交付的保险费。

承保环境污染责任保险的相互保险公司,建议采用预收保险费制。因为环境污染责任风险及赔偿数额一般较大,经营成本较高,不适合实质为期末分摊损失的摊收保险费制;而永久保险费制一般适用于资产雄厚的企业,类似一种避税方法,不符合排污企业投保的初衷。因此,我国相互环境污染责任保险较适合采用预收保险费制。

(四)扩大承保范围

相互保险公司应发挥自身的承保优势,适当扩大承保范围,为投保人提供更全面的保障。我国目前环境污染责任保险的承保范围过窄,仅承保突发性污染事故所致的第三人人身伤害和财产损失,而由前所述累积性污染事故所致赔偿责任具有可保性,可列入承保范围。因此,相互保险公司可将承保范围扩大至累积性环境污染事故所致的第三人人身伤害和财产损失。

(五)完善环保配套机制

在两型社会建设中,相关政府部门应完善污染源监控、环境质量检测、污染事故应急处置等区域环境安全保障系统,提高环境污染事故处理的效率,为环境污染责任保险理赔提供较公正合理的数据。

六 结论与讨论

本文对环境污染责任保险供给不足的分析得出:相互环境污染责任保险可有效增加供给且能促使供需以合理费率达到均衡,两型社会建设的特点使之可行。在两型社会建设中,实施相互环境污染责任保险须扩大承保范围且采用预收保险费制。涉及相互保险公司成员确定、保费分摊规则、污染损失量化等问题为本课题后续研究内容。

[1] 吴定富.中国风险管理报2008[M].北京:中国财政经济出版社,2008.281-282.

[2] 王伦,李星.外部性及其解决途径问题研究[J].商业文化, 2007,(4):71-72.

[3] D.M.Minoli,J.N.B.Bell.Composite insurer consideration and attitudes on environmental management system s concerning public liability policies for pollution risks[J].Journal of Environmental Assessment Policy and Management,2002, (3):329-347.

[4] 熊益沙,周俐.“两型社会”背景下长沙建设生态城市的思考[J].企业家天地,2008,(7):10-11.

[5] 张云辉.对发展我国环境责任保险的思考[J].黑河学刊, 2005,(6):123-125.

[6] 王哲.环境污染责任保险供需不足成因及解决策略[J].保险研究,2009,(5):89-94.

[7] 颜育梅.发展环境责任保险促进经济可持续发展[J].经济改革,2004,(11):30-31.

[8] 刘维.构建我国环境责任保险模式的理性思考[J].环境科学与技术,2006,(7):55-58.

[9] 李华友,冯东方.“绿色保险”的国际经验及发展趋势[J].Environmental Economy,2008,(9):28-31.

[10]蒋旭成,梁才.“绿色保险”的国际经验与借鉴[J].广西金融研究,2008,(8):33-35.

[11]孟朝艳.构建我国环境责任保险制度的若干思考[J].内蒙古财经学院学报,2008,(2):32-34.

[12]周国熠,万里虹.我国环境污染责任保险试点及相关问题探析[J].保险研究,2009,(5):95-98.

[13]安平.我国环境责任保险制度研究[D].东北财经大学,2007: 22-26.

[14]Ana Carolina Seibt,Taís Carolina Seibt.The environmental insurance in Brazil and its implantation inside of a context of civil liability[J].Engenharia Ambiental:Pesquisa e Tecnologia,2008,(1):7-27.

[15]高鸿业.西方经济学[M].北京:中国人民大学出版社, 2006.376-377.

[16]赵立新.“两型社会”的发展逻辑与制度路径——以武汉城市圈“两型社会”建设为分析对象[J].江汉大学学报,2008,(3): 5-9.

Solving Mechanism and Implementing Advices to Insufficient Supply of Environmental Liability Insurance in the Construction of the Two-oriented Society

CHEN Di-hong,JIA Rui-rui

(College of Finance,Hunan University,Changsha 410079,China)

Environmental pollution liability insurance is conducive to the construction of the Two-oriented Society,but insufficient supply existed in practice.Based on cause analysis and economics theory, this article educes a solving mechanism,that is,through practice mutual environmental pollution liability insurance,the supply will efficiently increase and the supply-demand equilibrium will realize with reasonable rate.Moreover,the characteristics of the Two-oriented Society make it possible.While implementing,the paper suggests imp roving environmental protection legislation,establishing regional mutual insurance companies,adopting prepayment type while charging premium and enlarging the underwriting scope,etc.

two-oriented society;environmental pollution liability insurance;mutual insurance

F840

A

1008—1763(2010)03—0156—05

2009-12-04

湖南大学两型社会研究院资助项目(LXZY200830)

陈迪红(1963—),男,湖南茶陵人,湖南大学金融学院教授.研究方向:保险与精算.

猜你喜欢

财会学习(2020年18期)2020-07-13

中国特种设备安全(2019年5期)2019-07-16

知识产权(2019年2期)2019-03-19

现代经济信息(2017年7期)2017-06-20

中国环境监察(2016年4期)2016-10-24

读写算·教研版(2016年6期)2016-03-28

中国卫生(2015年9期)2015-11-10

中国交通信息化(2015年9期)2015-06-06

海外星云(2015年20期)2015-03-17

中国卫生(2014年12期)2014-11-12