区域金融的协调发展与短板效应探析

2010-12-13 02:58田霖

财经研究 2010年10期

田 霖

(郑州大学商学院,河南郑州450001)

区域金融的协调发展与短板效应探析

田 霖

(郑州大学商学院,河南郑州450001)

区域金融协调发展不仅意指金融系统自身的协调,也涵盖了金融、经济和社会系统的互动协调发展,是金融与经济力、文化力、劳动力、科技力、设施力、开放力、聚集力和环境力的交互作用与动态适应过程。针对金融协调量化研究的不足,文章从显示性指标和解释性指标两个方面剖析区域金融的成长,分别反映狭义区域金融系统与广义区域金融系统的协调状况,从而为金融协调定量化研究范式的确立以及剖析各区域金融协调发展的短板提供参照。

金融协调;显示性指标;解释性指标;模糊曲线;短板效应

一、金融协调的研究现状

协调发展是一种新的社会发展观和价值观,是一种整体优化状态,即具有整体性、结构稳定性和功能优化性的稳态。国外学者对协调(coordination)问题的研究大致可划分为三个层面:宏观层面、微观层面与技术层面。宏观层面致力于探讨国际范畴内的财政、金融等领域的合作;微观层面主要着眼于某一具体组织或机构内部的协调失败问题;技术层面则完全从协调技术的角度探讨如何确立和完善合作过程中高效率协调所必需的技术手段。这些研究不仅相对零散,没有提炼出金融协调的系统理论与分析范式,而且较少对某一国家内部各区域的协调发展问题展开论述,缺乏空间维度的考察,而中国学者则针对该领域进行了较为广泛的探讨。

孔祥毅(1998)最早明确了金融协调的概念并确定研究体系,其理论和范式为进一步深入探析区域金融协调发展昭示了新的研究路径。由此,金融协调引发了越来越多的中国学者的兴趣,相继涌现了不少颇有分量的学术成果。然而,尽管在后金融危机时代,诸多学者意识到金融系统的内外协调决定了金融的安全与效率,也做了一些实证研究,但是很多学者并未对金融协调概念进行明确界定,或者不同学者界定的内涵、外延存在交叉和冲突,导致金融协调的诸多层面尚未达成共识,其理论体系仍较杂乱。

不同学者对金融协调的内涵和外延理解不同,研究焦点也存在很大差别。武巧珍(2004)重点分析货币制度与经济金融的协调,将其分为外部协调与内部协调两部分;窦尔翔、何炼成(2004)的研究则指出,金融协调一方面是金融自身的协调,另一方面是金融对经济的协调;王爱俭(2005)解释了金融稳定协调机制的理论涵义,强调了机构协调;祁敬宇(2002)将欧盟作为金融发展内外协调运行中的典型形态。就金融协调的层次而言,学者倾向于采用内部协调与外部协调的划分方式,但是其意指却大相径庭。祁敬宇(2002)与王原声(2004)以国别为界划分内部协调与外部协调;郭金龙(2006)的分类标准则是从金融系统本身出发;蔡则祥(2005)却将协调机制细分为内部协调、外部协调、内外协调和综合协调;尹优平(2007)从区域的角度考察问题,导致其空间维度的研究较为薄弱,无法针对具体区域提出操作性强的协调发展战略。

金融协调的内容通常被划分为宏观、微观和中观三个层面,然而不同学者对这三个层面的理解和界定亦有所不同,微观协调和中观协调存在交叉和分类模糊的问题,因而目前迫切需要一个客观的划分标准,明确区域金融协调的研究对象和研究内容;而现存文献大多从中国的整体来研究金融协调问题,较少涉及对区域内和区域间金融各个层面的深入分析。尽管有部分学者意识到空间的重要性,但是在分析过程中很难有效贯彻该理念,而对金融协调的研究不能仅停留于整体宏观层面,必须深入到中观层面才能得出符合各地实际的研究结论。

区域金融协调主要涵盖两个层面:第一,各区域金融系统内部各要素之间的协调(即狭义金融系统协调);第二,金融与经济、社会三大系统的协调(即广义金融协调)。杨大鹏(2004)认为区域金融协调发展的实质是金融资源在区域间协调配置的效率与程度,即提高区域金融业的竞争力与效率。因此,我们采用9项显示性指标来评估各区域金融综合竞争力与内部协调的状况,8项解释性指标来评估广义区域金融系统的协调发展状况。金融协调要求“小金融”本身的各项要素以及“大金融”各子系统的指标之间保持适度比例与互促关系,某一子系统薄弱,都会影响和制约总系统水平。因而单项指标的先进是远远不够的,某项指标的落后,会导致“短板效应”和边际收益递减,从而影响金融的协调发展。尽管学者意识到区域金融的协调发展要求与之相适应的经济、社会、文化、人口和科技等各方面的协调和配合,但始终缺乏衡量区域金融协调发展水平的客观标准与实证检验,相对于微观行业(银行业、证券业、保险业)的协调,各系统宏观协调的定量化分析一直是研究的薄弱点。本文致力于建立全面测度区域金融协调的指标体系,通过模糊曲线方法验证经济、社会和文化等要素对区域金融成长的贡献弹性,确立相对客观的系统研究范式;不仅寻找各区域金融系统内部的薄弱要素,而且在假说成立的基础上(即各解释性指标对显示性指标均存在正的贡献弹性),结合解释力的各项排名状况和贡献率的差异,寻找影响各区域协调发展的相对薄弱分力,即所谓“短板”,并最终提出各区域金融协调发展的对策。

二、区域金融协调的测度

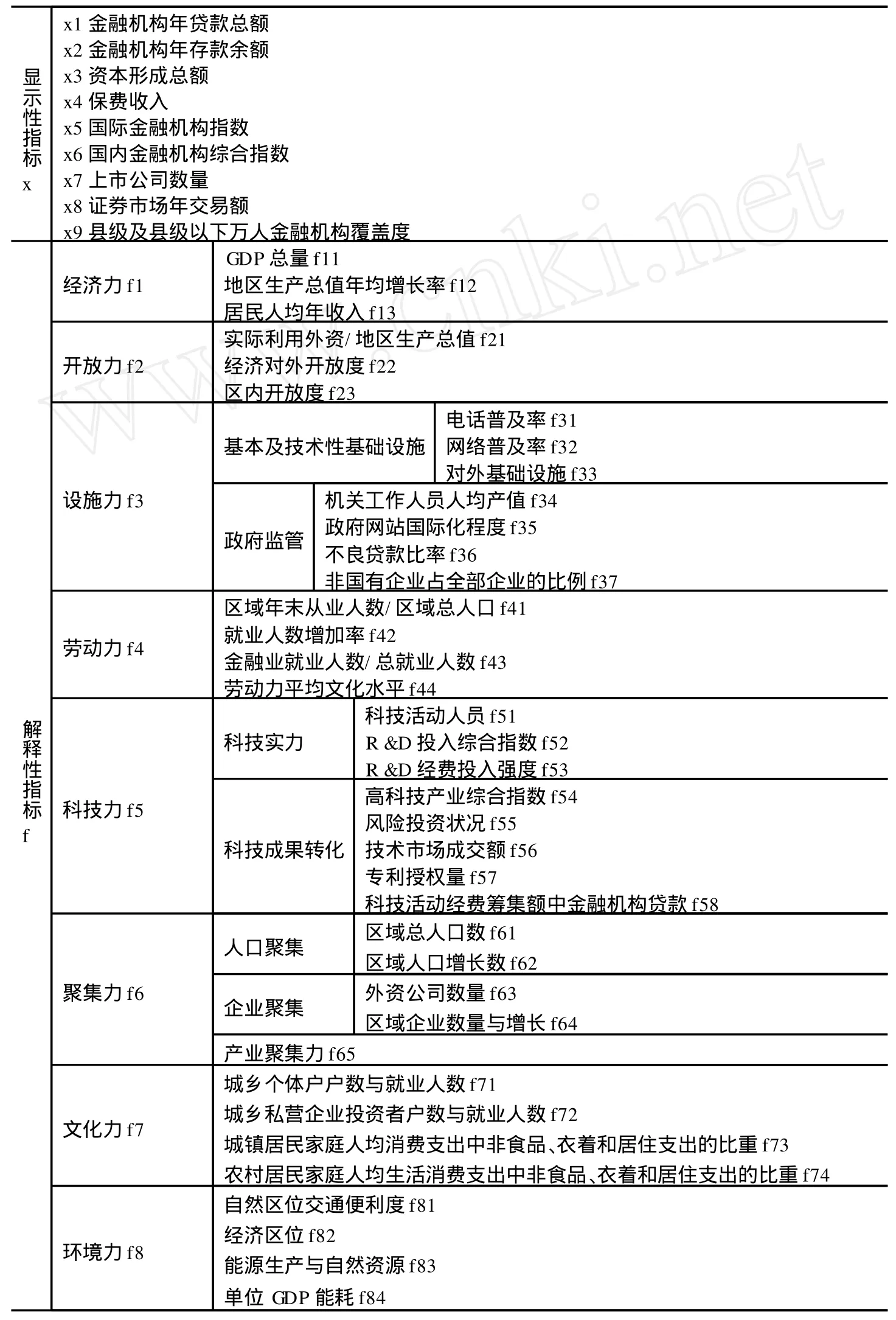

我们仿照倪鹏飞(2001)的模糊曲线原理,建立一个多层次、多功能的指标体系。采用9项显示性指标评估各区域金融综合竞争力与效率(即狭义金融系统,见表1),同时进一步用因素分析法揭示影响金融竞争力的内在因素(即解释性指标),这些因素与金融竞争力的逻辑关系非常复杂,常常表现为非线性关系,因而必须将各种分解出来的内在因素的数值进行综合,并对统计结果进行合理的判断和解释。本文引入了8项解释性指标,涵盖38项要素,金融综合竞争力同时也是各分力的耦合(即广义金融系统),各个分力都会直接或间接地作用于该区域的金融综合竞争力,影响区域金融的健康与协调发展。衡量金融协调的全面指标体系如表1所示。

显示性指标的综合排名、单项指标数值和因子得分可以从不同角度描绘区域金融综合竞争力差异和引致金融失调的相对薄弱的内部要素,然而完全从显示性指标排名的先后次序阐释金融失调的原因,可能会因为区域本身特征的不同而缺乏科学性,这些分析忽视了区域“大金融”系统的个性特征信息,因此需要纳入解释性指标,后者亦会通过直接和间接两种途径贡献于金融综合竞争力。由此,假定人口、科技、环境、经济与文化等系统要素与综合力存在动态因果关系,且对其具有一定的正向贡献。为了验证该假说,本文引入8项解释性指标,探讨这8项分力是否会影响金融的协调发展,为下文剖析各区域金融协调的解释力“短板”奠定基础。

首先利用SPSS软件求各变量之间的亲疏性矩阵,研究表明,金融综合竞争力与各个分力的亲疏程度由近及远依次为聚集力(4.498)、环境力(4.111)、经济力(3.644)、劳动力(3.303)、开放力(2.583)、文化力(2.496)、设施力(2.121)和科技力(2.065)。亲疏性矩阵初步验证了假说,即金融系统演化的动力不仅来自于系统内部的一切要素及其相互作用,而且也来自于各分力系统。各分力系统及系统内诸要素对金融综合竞争力有不同程度的影响,其关系是非线性的。以上分力构成系统,互动共促,形成复合力量,且各分力的相互关系也是非线性的。

表1 测度区域金融协调的指标体系

由于传统的经典数学方法对非线性复杂系统的求解往往存在困难,因此采用模糊曲线法确定各个分力以及各个分力构成要素对金融综合竞争力的贡献弹性,从而进一步验证理论假说:影响金融综合力提高的8个分力均对综合力产生正贡献,依其重要程度依次为设施力(0.709)、科技力(0.629)、开放力(0.487)、文化力(0.442)、经济力(0.315)、劳动力(0.280)、环境力(0.127)和聚集力(0.074)。表2给出了解释力的各构成要素对总力的贡献率。fm-n表示解释性指标fm-n对综合力的贡献率。显然,各个分力的构成要素同样对综合力均产生正向贡献。

表2 各分力要素对总力的贡献弹性

亲疏性矩阵与模糊曲线分析验证了理论假定,证实了本文金融协调衡量指标体系的合理性与可行性。金融协调不仅包括“小金融”的内部协调,也涵盖了“大金融”各分力及各分力要素的协调。本文将从两方面探讨区域金融协调的“短板”:显示性指标阐释了区域金融失调的内部“短板”要素;解释性指标揭示了影响各区域金融协调发展的社会、经济系统的“短板”分力。

三、区域金融协调短板的显示性指标探析

显示性指标反映了金融的内部协调,9项指标分别从不同角度揭示了金融产业各子系统的协调以及城乡协调状况。综合排名高,意味着金融配置资源效率高,即金融综合竞争力高,区域金融基本实现内部协调;而单项指标的滞后则表明存在内部协调“短板”,拖累其综合排名,需要加长“短板”,以维持某要素与其他系统要素的适度比例关系。

对各省份金融成长的显示性指标的度量采用主成分与因子分析法。由因子载荷矩阵可知:(1)公因子F1在金融机构年存款余额、金融机构年贷款总额、保费收入、上市公司数、证券市场年交易额、资本形成额、外资金融机构和国内金融机构上的载荷值较大,可称为金融发展水平。(2)F2公因子在县级及县级以下万人金融机构覆盖度的载荷值较大,代表农村金融发展效率。这个指标的纳入纠正了以往只注重省均金融发展水平而忽视城乡金融差异的倾向,城乡金融的协调联动显然是中观金融系统协调发展的重要方面。(3)综合得分 F=(F1×70.509+F2×14.666)/85.175。由此可以计算出各地区的金融综合竞争力得分。研究可得,广东(2.186046)、上海(2.158418)的金融综合竞争力处于绝对的领先地位,东部沿海某些省份如北京(1.771563)、浙江(1.327931)、江苏(1.085055)和山东(0.609342)等地的金融综合竞争力要远远大于西部省份的指标数值,如宁夏为-0.82906,青海为-0.81905等,这里的负值代表区域金融的综合竞争力低于全国平均水平。可见,我国的金融综合竞争力存在严重的区域分异和两极分化,除了8个省份的得分遥遥领先外,其余的大部分省份还落后于平均水平。西部地区只有一个省份,即四川省高于平均水平,得分为0.219693,而中部6省中,金融发展状况最优的河南也落后于全国平均水平。各区域共存的“短板”在于金融发展存在严重的城乡失调,如发展态势较好的广东、山东和江苏,尽管其金融综合竞争力很强,但是农村金融成长滞后的问题已经越来越明显,势必影响其未来金融的可持续发展。全国31个省份中,只有9个省份的农村金融发展相对稳健,如东部地区的上海、北京、浙江和天津,东北地区的吉林、辽宁,西部地区的陕西、内蒙古,以及中部地区的山西。其余省份均存在较为严重的农村金融排斥现象,影响城乡金融系统的和谐发展和互促共进,成为城乡金融系统耦合的阻碍因素。从区域对海外资本的融通能力和控制能力来看,除了上海、北京、广东、福建、天津、辽宁、江苏、浙江、重庆和四川外,其他省份的对外开放度不足,缺乏对外金融交往的能力,影响金融的协调发展,成为大多数区域普遍存在的“短板”。

从东部发达省份来看,资本形成率成为其金融“短板”之一,如广东、上海、北京、山东、浙江、江苏和海南等省份该项指标得分排名落后,反映出由于资本边际收益递减规律的作用,这些省份资本形成的速率和规模未能满足区域可持续发展的要求;此外,东部地区还存在由于单项指标滞后而导致总体排名下滑的省份,如天津,其保险、证券系统成为金融内部协调的阻滞。河北省则存在三个“短板”:资本形成率过低、城乡二元金融结构以及区域资金流量不足。从中部6省来看,2008年,除了河南,其他省份的金融发展水平的得分均低于全国平均水平,成为阻碍这些区域金融协调的“短板”,而河南证券业的相对滞后则成为拖累其竞争力的“短板”要素。山西农村金融排斥程度较轻,但是保费收入、上市公司数目及证券市场年交易额指标数值反映出其保险业、证券业的落后,成为制约其金融协调的薄弱分力系统。从东北三省来看,辽宁的发展态势最好,而吉林落后的金融发展水平(F1)则成为阻碍其综合力提高的薄弱因子,主要体现在金融机构年存款余额和贷款余额、资本形成率、保费收入以及证券市场交易额等指标上,反映该省的资金总量实力不足、年度投资规模不尽合理。黑龙江尽管各项指标均高于西部落后省份,然而其与东部省份的差距逐渐拉大,有可能成为其未来金融发展潜力的掣肘。西部省区的金融综合竞争力虽然总体落后于中西部省份,但这并不排除某些单项指标的领先。

金融综合竞争力的排名落后反映其区域金融配置资源效率普遍低下,金融失调问题严重。根据历史数据比对,我国区域金融成长差异有拉大的趋势,即所谓的马太效应。2001-2003年平均数据分析显示,金融综合竞争力高于全国平均水平的省份有12个,2006年这一数字缩小到10个,而到2008年底,金融综合竞争力超过全国平均水平的省份只剩下8个,区域金融成长绝对与相对级差不断扩大,这从某种意义上反映了区域之间即区际金融的失调。

四、区域金融协调短板的解释性指标探析

(一)经济力:经济与金融存在双向因果、互动共促的关系,经济对金融的贡献弹性达0.315。区域金融成长内含于经济状态的形成与变化过程,不同的经济状态为区域金融成长提供了截然不同的成长条件和空间,因此金融综合竞争力排名靠前的区域,其经济力仍然居于领先地位。在经济力位于前11位的省份中,东部地区占了7个,东北地区占2个,中部省份只有1个(山西),西部省份也只有1个(内蒙古),可见,经济力滞后成为大部分中西部省份金融协调的“短板”。从经济力的构成要素来看,东部省份经济总量或人均可支配收入较高,强力拉动了经济力增长(贡献弹性分别高达0.317与0.528),然而地区生产总值的年均增长率却成为制约其发展潜力的“短板”,如经济力位次十分靠前的广东、浙江和上海,其GDP年均增长率得分依次为-0.686、-0.697和-0.86,落后于全国平均水平;由于中西部某些省份GDP年均增长率显示出巨大的优势和良好的发展态势,其经济力位次已经比较靠前,且表现出巨大的发展潜力,如陕西、河南、湖北和重庆均处于全国前15位,而内蒙古、陕西的GDP年均增长率分别为2.3159和1.5594,甚至远远超出江苏、山东等省份,但是这些省份的GDP总量与人均可支配收入却成为影响经济力排名的薄弱要素,进而成为拖累金融综合竞争力的“短板”;中部6省中,除了山西,其余5省的地区生产总值增长率均高于全国平均水平,显示较好的发展态势,而其人均可支配收入普遍偏低,影响其经济力的综合排名,导致经济与金融系统无法同步协调发展。

(二)开放力:区域开放一方面直接影响资本的形成和变动,有利于资本的积累;另一方面通过开放,将资金、技术、劳动力和先进制度文化引进来并有效地组合起来,将使资本获得比在封闭状态下更高的利用效率和产出受益,从而使资本发挥更大作用,有效促进该区域的金融成长。鉴于开放力与综合力拟合曲线呈上升状态,且接近线性,贡献弹性达到了0.487,在8个分力贡献度的排序中居于第3位,说明其对金融综合竞争力的贡献比较大。开放力排在在全国前16位的省份,东部地区占10个,中部地区占5个,东北地区占1个。东部地区的总体开放省份依然多于中西部地区,但某些省份的要素指标有下降趋势,如广东、山东和河北的实际利用外资情况不容乐观,成为金融协调的“短板”;中部地区已经初步彰显了其对外、对内开放的潜力,然而不同省份存在的问题也不尽相同,如江西实际利用外资的得分较高,但是综合开放度相对薄弱,还需要进一步加强内外开放,促进资金流与物资流的自由流动;尽管湖南、河南的开放度高于全国平均水平,但是其利用外资的综合效率不高,招商引资的力度和效果不尽如人意,“短板效应”阻碍金融协调发展;西部整体的开放度还很低,居于全国落后地位,而重庆、四川已成为西部地区开放的高地。与2001-2003年的数据分析相比较,一个较为可喜的变化是,各省份都较之前一时期更加重视内资的充分利用,域内开放与融合进度加快,该短板已经被“加长”。

(三)设施力:良好的金融基础设施可以提高区域资金的收益水平。首先,先进的基础设施使金融业获得较大优势,同时为企业创造出比较优势,使资本获得更多回报,因而可以引发资本的循环累积效应;其次,完善的基础性技术设施和政府监管能够为区域带来潜在的盈利机会和良好预期,将提高区域的吸引力和聚集力,形成良性循环,有利于区域金融的协调成长。从数据上看,设施力对综合力的贡献度为0.709,位于8项分力之首,说明其对金融综合力的提高有积极的贡献和影响,相对于2001-2003年,设施力对金融综合力开始发挥主导作用,贡献率从第四位提升至第一位。因此,落后的金融基础设施,将成为各区域未来金融协调健康发展的“短板”。设施力排在全国前10位的省份,东部地区占8个,东北地区占1个,西部地区占1个。金融综合竞争力位于前几位的省份,如上海、北京、浙江、广东、江苏和山东等省份,其金融基础设施建设同样居于全国前列;中部6省的设施力不仅落后于东部发达省份,甚至落后于西部某些省份(如重庆、新疆、陕西和四川在全国分别排名第9位、第12位、第13位和第14位)。安徽、湖南的外部金融设施力相对领先,高于全国平均水平,而内部金融设施力为其薄弱“短板”;河南和山西的外部金融设施力发展较好,江西的政府监管效率较高,而其他要素均低于全国平均水平,其“短板”要素包括电话普及率、网络普及率、机关人员人均产值、不良贷款比率及非国有企业所占比例;湖北开放力的三项主成分均为负,表明其外部、内部设施力及政府监管效率均需要加强与完善。

(四)劳动力:劳动力与综合力的拟合曲线较为平坦,其贡献率仅为0.280。在作用于金融综合竞争力的各分力当中,劳动力还不是最重要的因素,然而其某项分力指标的“短板效应”,也会或多或少、直接或间接地影响金融的协调发展。劳动力排名位于前11位的省份中,东部地区省份占7个,东北地区占1个,西部地区的重庆以及中部地区的湖南、河南进入全国领先排名。从各主成分的分值来看,湖南、河南的从业人数比例较高,因此开放力得分较高(从业人数比例对综合力的贡献弹性仅为0.012,因此对金融协调的影响不大),但是其金融从业人数与劳动力文化水平、从业人数增加率低于全国平均水平;位次靠前的东部地区的天津、上海、广东和福建,均存在相对较弱的“短板”,如上海、天津的从业人数比例较低,广东、福建的劳动力文化水平偏低;尽管西部地区的重庆位列第7,但是其金融业从业人数比例依然低于全国平均水平。劳动力排名居于前列的四川与贵州也存在同样问题。中部地区的安徽、江西和山西,虽然劳动力资源丰富,但是劳动力素质不高,影响其综合排名,除了山西省,其余两省的金融从业人数所占比重也显不足。劳动力构成要素中,劳动力平均文化水平f44对金融综合竞争力的贡献弹性最高,达0.360,因此,该分力要素成为区域金融协调的重要关注指标,其他三项劳动力要素由于贡献率较低,其“短板”的存在并不会对金融协调产生大的影响。

(五)科技力:科技力对金融综合竞争力有正向贡献且贡献率高达0.629,仅次于设施力,金融的协调发展离不开科技系统的有效配合。科技力位于全国前10位的省份中,东部地区占7个,西部地区占2个,东北地区占1个。广东、江苏与北京的科技力处于绝对优势,得分远远高于其他省份。中部地区的湖北、安徽、河南和湖南,排名也居于全国前15位。广东省为科技力最大的省份,科技力较差的省份多位于西部地区,如宁夏、青海和西藏。尽管总体上东部省份领先于中西部省份,但并非其各项指标均领先,从位于前10名的东部省份如广东、江苏、北京、浙江、上海和山东来看,均存在一个主成分为负的情况,说明发达区域也存在某些科技要素的“短板”。如广东省,其技术市场成交额、R&D经费投入强度及金融对科技的支持度成为薄弱分力要素;金融支持度与科技活动人员指标成为制约北京金融协调的“短板”要素;中部6省中,除了湖北的科技投入强度指标高于全国平均水平之外,其他各省的三项主成分均为负值,表明中部省份除了需要加长科技存量与科技成果转化两条“短板”之外,还需要特别关注科技投入强度这条“短板”,完善风险投资,提高科技发展的潜力。

(六)聚集力:模糊曲线分析表明,聚集力与综合力的拟合曲线比较平缓,贡献度仅为0.074,其“短板”不属于区域金融协调研究中重点考察的对象。如金融综合竞争力位于第1位、第2位和第3位的广东、上海和北京,其聚集力只分列于第12位、第13位与第24位。然而由于该分力的两项要素指标即外资公司数量与产业聚集力对综合力贡献较高(贡献弹性分别为0.465与0.248),因此需要特别关注区域金融动态协调发展过程中这两块“短板”的出现。如在企业增长率方面,上海低于浙江和江苏等一些以产业聚集为特征的省份,而北京的区域向心吸引力(外资企业与本土企业的数目和增长)也不如5年前;聚集力位于第2位的黑龙江,其产业聚集力却非常有限,吸引外商企业数量较少;陕西与山西人口增长与产业聚集指标表现较好,但是均存在区域向心力“短板”;河南省过多的人口成为金融协调发展的阻滞“短板”,直接影响企业选址布局的吸引力,产业聚集力也相对较弱。

(七)文化力:文化力与综合力的二次拟合模糊曲线较为陡峭,两者的正向相关关系显著,贡献度为0.442,在8个分力中,其贡献度排在第四位,因而金融的协调发展需要先进的文化与之相适应。与2001-2003年的数据分析比较,江苏取代了浙江,成为文化力排行第一名的省份,这说明江苏的商业文化力发展迅速,大有超越浙江之势,一方面其具备卓越的民营经济文化力,另一方面其农村商业文化浓厚、思想观念先进。文化力居于全国前10位的省份中,东部地区占了7个,说明东部地区居民的思想观念、消费意识与投资意识等比较先进,推动金融综合竞争力的提高。中部地区的河南排名第9,表明其经济大省、金融大省、文化大省的建设卓有成效,但是作为一个农业大省农村地区相对落后,其第二主成分得分低于全国平均水平,表明农村居民的消费观念落后,成为文化力提升的阻碍和金融协调的“短板”;山西省农村居民消费观念指标相对领先,但是商业文化氛围不足及城镇居民的消费观念有待进一步提高。西部地区的陕西、内蒙古、黑龙江和四川文化力分别位列全国第10位、第11位、第13位与第15位,说明中西部地区的居民观念已经发生了重大变化,尤其是陕西省,8项分力指标中,多项指标表现突出。然而,西部地区总体上仍然处于文化的落后状态,如宁夏、广西、西藏、贵州、云南、甘肃和青海等省份,各项指标都远远低于全国平均水平,其“短板”主要体现在商业文化氛围不足、城镇与农村居民消费观念滞后上。

(八)环境力:环境力从自然环境和经济环境两方面影响金融发展。在8项分力当中,环境力对综合力的贡献较小,仅高于聚集力。两者的模糊曲线保持一定的上升趋势,但是上升的幅度不是很大。然而,随着经济的发展成熟,环境力将逐渐成为影响区域金融可持续协调成长的重要约束因素。环境力排名全国前10位的省份中,东部地区占据5个,中西部也占据5个。从各项主成分来看,东部地区总体的经济环境较好,而自然资源相对匮乏成为其“短板”;中西地区自然资源较为丰富,而经济环境与能源生产效率成为制约其协调的两大“短板”;从单位GDP能耗指标来看,2008年绝大部分省区都实现了节能减排目标,减小了单位GDP能耗过高对金融协调的负面影响;中部地区的河南、湖北和湖南环境力发展较好。河南经济环境与能源生产指标数值较高,区内交通便利,而单位GDP能耗偏高成为其协调可持续发展的“短板”;湖南、湖北交通便利,经济发展在环境可承载范围内,然而其经济环境与能源生产指标还需进一步改进;山西、安徽均存在单位GDP能耗偏高的“短板”,而江西则经济环境不够理想。

五、区域金融协调发展的对策

第一,各区域金融系统的内部协调,如金融产业各子系统的内外协调以及金融总量结构、组织结构和市场结构等内部要素的协调。绝大多数省份需要加强区域对海外资本的融通能力和控制能力;东部大多数省份要克服资本形成率得分过低这一“短板”,使资本形成的速率和规模满足区域可持续发展的要求;中部6省中,河南要处理好直接融资与间接融资的比重,加快资本市场建设,增强资本市场运作能力,促进银行业、证券业和保险业的协调发展;江西、安徽则需要强化各项显示性指标,增强其对资本的吸引力和粘滞力;吉林、河北需要分别从资金总量、流量入手,解决金融失调问题。各区域可针对其单项指标的滞后,克服内部协调“短板”,维持各要素的合理比例,促进区域金融综合竞争力的提升。

第二,各区域金融发展的城乡协调。我国区域金融发展的城乡失调问题严重,全国31个省市自治区中,只有9个省份的农村金融发展相对稳健,其余省份均存在较为严重的城乡二元金融结构。因此必须统筹构建城乡一体化金融体系。某些农村地区,具备较发达的经济发展水平、旺盛的资金需求、先进的金融文化以及较高的金融市场化水平等,资金、信息要素充分流动,此类地区可以进行城乡金融网络的多角度、多层次联通,不仅鼓励城市商业金融机构的“农业化”和“城乡并举”,而且可以尝试将农村信用社改造为商业性金融,实现城乡金融的一体化;不具备条件的发展中地区可建立真正的农村合作金融,政府针对市场失灵,进行渐进性干预,如提供完善的制度安排或一定程度的金融倾斜等,吸引外部资金的流入,接受城市辐射能量;对于地处偏远、人口稀少的农村地区,由于基本不在城市金融核心的辐射范围内,金融成长可着力于供给推动,建立新型农村金融机构或通过政策性金融的扶持,帮助农民走出金融排斥的恶性循环。

第三,金融与经济、社会三大系统的协调。区域金融的发展要求经济、社会和金融系统构成有机整体,相互协同,相互配合,相互适应,共同发展。单一系统或单一要素的领先,并不意味着整体巨系统的协调,当整体系统失调,就需要通过各系统以及各分力要素相互关系的调整和结构再造,使系统重新回到结构合理的体系之中。处于第一梯队的省份如广东、北京、上海不仅金融综合竞争力排名靠前,许多分项指标也名列前茅,各项分力的发展呈现齐头并进之势;有些省份虽然单项分力指标领先,但是却没有做到各项分力的协调发展而导致综合力的落后,如甘肃省虽然经济力位居全国第11位,但是由于其他分力的发展滞后,其金融综合竞争力只排到了第29位;中部地区的湖南、湖北、河南、安徽、山西以及西部地区的四川,它们的金融综合竞争力居于全国中上等,但是均存在金融成长的短板;湖北和湖南的文化力比较落后;河南省的金融基础设施亟待完善,而且企业和产业聚集力不足,人口又显偏多;安徽省经济力、劳动力和聚集力发展相对落后;山西省经济力、开放力、劳动力成为其薄弱分力;四川省经济力、聚集力略显不足,这些都会影响其金融的可持续协调发展。因此,各解释力及构成解释力的系统要素均需要保持适度比例,互动协调发展。

第四,各个区域之间的金融发展要协调,即区际协调。我国的区域金融差距目前存在明显的扩大趋势,相邻地区之间的辐射带动作用不够强,如区域金融综合竞争力极差增大,中西部省份在解释力指标上和东部发达省份之间的差距拉大等。适度的差距虽然有利于区域金融的发展,但是过度的差异必然会导致显著的马太效应,使金融发展水平低的区域陷入资金外逃和金融发展落后的恶性循环,而不利于区域金融的和谐发展。因此应该进一步提高我国金融市场化的程度,加强区域间的金融联系,同时实行差异化的区域金融政策,促进区域金融的协调发展。

[1]孔祥毅.百年金融制度变迁与金融协调[M].北京:中国社会科学出版社,2002.

[2]王爱俭.建立金融稳定协调机制的理论框架[J].财经科学,2005,(1):22-28.

[3]王原声.金融发展与经济可持续发展的关系研究[D].中国海洋大学博士论文,2004.

[4]武巧珍.对货币制度变迁与金融协调的理论分析[J].生产力研究,2004,(6):48-50.

[5]杨大鹏.金融体系协调发展研究[D].东北财经大学博士学位论文,2004.

[6]郭金龙.金融复杂系统演进与金融发展[D].辽宁大学博士学位论文,2006.

[7]蔡则祥.中国金融结构优化问题研究[D].南京农业大学博士学位论文,2005.

[8]尹优平.中国区域金融协调发展研究[D].西南财经大学博士学位论文,2007.

[9]祁敬宇.论金融发展的内外协调[J].华南全融研究,2002,(5):13-18.

[10]窦尔翔.西部开发中的金融协调战略研究[D].西北大学博士学位论文,2004.

[11]倪鹏飞.中国城市竞争力理论研究与实证分析[M].北京:中国经济出版社,2001.

Regional Financial H armonious Development and Analysis of Weakest Link Effect

TIAN Lin

(B usiness School,Zhengzhou University,Zhengzhou450001,China)

Regional financial harmonious development not only concerns the coordination of financial system itself in narrow sense,but also indicates the coordinated development of financial system,economic system and social system in broad sense.To some extent,such development is an interaction and dynamic adaptive process between finance and the other eight forces, namely economic force,cultural force,labor force,science&technology force,infrastructure force,opening-up force,agglomeration force and environmental force.For lack of quantitative studies on financial harmony,the paper conducts a quantitative analysis on the regional financial development in terms of both displayable indices and explanatory indices and reveals the coordinated development of financial system from the angle of narrow sense and broad sense respectively.It provides references to the establishment of a paradigm of quantitative studies on financial harmony and the analysis of weakest link effects of regional financial harmonious development.

financial harmony;displayable index;explanatory index; fuzzy curve;weakest link effect

F832.7 文献标识码:A 文章编号:1001-9952(2010)10-0048-12

2010-05-07

国家社会科学基金项目(07CJL033);国家自然科学基金项目(40901070)

田 霖(1977—),女,河南郑州人,郑州大学商学院副教授,经济学博士。

(责任编辑 喜 雯)

猜你喜欢

公民与法治(2020年18期)2020-10-28

当代水产(2019年11期)2019-12-23

新教育论坛(2019年27期)2019-09-10

劳动保护(2019年7期)2019-08-27

奥秘(2019年1期)2019-03-28

汽车观察(2018年12期)2018-12-26

制造技术与机床(2018年9期)2018-09-19

中国公路(2017年17期)2017-11-09

中国土地科学(2014年4期)2014-03-01