家族权威的配置效应分析与实证检验*

2010-12-13 02:58贺小刚连燕玲苗藤藤

财经研究 2010年10期

贺小刚,连燕玲,李 婧,苗藤藤

(上海财经大学国际工商管理学院,上海200433)

家族权威的配置效应分析与实证检验*

贺小刚,连燕玲,李 婧,苗藤藤

(上海财经大学国际工商管理学院,上海200433)

文章将家族权威界定为管理权威、股东身份权威、专家权威和信息权威,并从理论与实证两个方面论述和检验了家族权威的配置效应。研究结论表明:家族管理权威与股东身份权威存在互补关系,与专家权威存在互补关系,与纵向信息权威、横向信息权威也都存在比较显著的互补性;将家族管理权威配置给拥有实际权威的物质资本所有者能够更大程度地改进企业的经营绩效,即实际权威具有强化管理权与所有权的激励相容的作用。

家族企业;家族权威;权威配置;经营绩效

一、引 言

家族企业是关系契约和要素契约的结合体,主要是通过与身份、地位相关联的差序化的权威机制配置资源(雷丁,1993;李新春,2001)。然而家族权威在企业资源配置过程中究竟起到何种作用,国内外的许多研究并未得到一个普遍认可的结论(Anderson和Reeb,2003;Johannisson和 Huse,2000;贺小刚、连燕玲,2009)。

由此,对有关家族权威的本质特征及其与企业经营绩效之间的关系还有必要进行更为深入的研究。原因在于:第一,目前对于权威的形成机制并没有进行系统的探讨,大多数学者关注的是基于行政职位或基于物资资本产权而形成的权威的作用(贺小刚、连燕玲,2009)。但实际上,影响家族企业经营绩效的往往是那些稀缺性的资源,所以基于独特知识、经验和信息而形成的权威,也即实际权威在企业有限资源的配置过程中起到了不可或缺的作用。第二,虽然不少学者意识到权威在家族企业资源配置过程中的重要性,但主要局限于家族管理权威与股东身份权威之间配置效率这一传统问题上(Villalonga等,2006;贺小刚、连燕玲,2009)。出现这一现象的根源还在于许多学者没有从一个更为系统的角度去理解家族权威,以至于对家族权威配置机制如何影响家族企业的成长仍不清楚,尤其是家族管理权威与实际权威的配置机制如何影响企业的经营绩效等问题并没有得到深入的分析和解决。

本文的研究与已有文献的不同在于:首先,本文基于一个更为系统的观点去理解家族权威的本质特征,在理论上将家族权威界定为四个层面,即家族管理权威、家族股东身份权威、家族专家权威和家族信息权威;其次,本文从理论与实证两个角度探讨并检验家族权威之间的配置关系,重点分析了家族管理权威的配置效率,并得到了一些有意义的研究结论。

本文其余部分内容安排如下:第二部分是理论分析并提出研究假设,第三部分是样本选取以及检验模型的建立和变量的具体描述,第四部分是实证检验结果与分析,最后是研究结论。

二、理论分析与研究假设

(一)家族权威的本质与分类

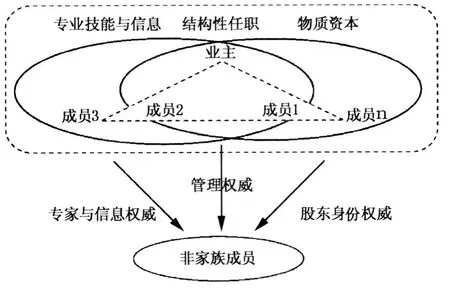

德国学者科辛(1991)对权威有明确的界定,即得到普遍承认的组织、集团或个人对一定社会生活领域产生的影响,这种影响所产生的后果是,其他人在自己的生活和观点中依赖、服从于这个组织、集团或个人。权威的形成是一个十分复杂的问题,就家族权威而言,它主要源于以下四个方面:基于正式职位而产生的管理权威;基于物质资本产权而形成的股东身份权威;基于独特资源而产生的实际权威,以及基于信息占有而积累的信息权威(如图1所示)。

图1 家族企业的权威结构

首先,家族成员通常都是通过安排自己人控制关键岗位——不仅控制岗位的数量与类型,而且控制职位的任职期限(Finkelstein,1992),以获得一种结构性权威,即管理权威。这种源自管理职位所固有的命令、监督下属的权威与担任该职位的特质并无必然联系,是一种非人格化的制度性权力,即使处在这个职位上的人并没有什么突出的才能,只要职位级别达到一定程度其任职者的意志就能得到他人的服从(Barnard,1938)。不过这种管理权威无法确保治理的效率,因为它只是形式上体现于组织结构图与程序中(Blau和Meyer,1987)。

其次,权威产生于风险承担的意愿和能力,以业主为核心的家族成员还拥有一种法定的权威(Lansberg,2005),因为这些家族成员投入了专有性的物资资本,拥有了家族企业的部分甚至绝大部分所有权。这种身份使他们很自然地获得一种法定权威,可以要求非家族成员按照他们的意图开展各项经营活动,而非家族成员之所以承诺在合约所规定的权限范围内租出要素使用权并服从以业主为核心的家族成员的权威,是因为他们相信家族成员可以为其承担风险,并为其支付固定的或可预期的要素报酬。所以合法的决策权最终还是来源于法律授予股东的财产权(Finkelstein,1992),法定所有权是理解家族企业权威归属的关键所在。早期的很多学者都比较认同这种资本强权观(Hart和Moore,1990)。

第三,家族成员还由于掌握了独特的资源而形成一种实际权威。早期这种基于资本强权观的法定权威并没有考虑到人力资本、信息资本等稀缺性资源的重要性,而这种稀缺资源的专有性投资也同样会带来不可退出的风险。Aghion和 Tirole(1997)开创性地将权威分为形式权威和实际权威两种类型,其中实际权威即为源于独特资源而产生的权威。组织行为研究者 Pfeffer (1992)也同样认为,通过对企业关键性资源的控制是有助于这些资源的所有者对其他参与者产生显著的影响力。所以家族成员自身的智力资本,如知识、能力、经验、人格、品质等都是实际权威的源泉。另外,信息的拥有量也是实际权威的重要源泉。在经营过程中当事人只有拥有了充分的信息才不至于像“橡皮图章”似地行使相应的职权(Aghion,1997)。当事人所拥有的信息数量与质量取决于他收集和处理信息的能力。收集信息的渠道固然很多,但以业主为核心的家族成员主要还是通过建立社会关系网络获取各种信息。与家族成员存在关联关系的组织或个体数越多、家族成员处于网络结构洞上的节点越多,形成的权威度也就越大。

(二)家族权威的配置效应

1.家族管理权威与家族股东身份权威之间的配置效应

家族企业的管理权是否应该配置给物质资本所有者,这是一个经典问题。这种权威配置一方面有助于企业解决委托代理问题,实现利益趋同效应,因为这种权威配置机制使得家族所有者与家族管理者的目标趋于一致,从而可以降低代理成本,提升企业价值。但另一方面,这种管理权威与所有权权威都集中于家族成员的配置机制也可能产生堑壕效应,即掌握了企业管理权的家族成员,当他们持有了公司的相当股权之后,外部约束机制的作用逐渐变弱,这些家族成员可以在更大范围内追求其个人目标或家族目标,最终导致企业价值下降。但从现有关于家族企业的研究文献来看,家族成员的堑壕行为并不像经理人那样严重。这主要是因为,相对而言,家族成员更关注企业的长远发展(Fahlenbrach,2005),尤其创业初期家族还往往比一般的CEO更具有承担风险的意愿和对成功的高度需求(Chandler和Jansen,1998)。所以,将家族管理权威配置给家族企业所有者,将有助于企业经营绩效的提高。国内外其他一些学者基本上也持相同的观点(Villalonga,2006;李新春等,2006;贺小刚、连燕玲,2009)。基于上述分析,本文提出研究假设1。

假设1:如果将家族管理权威配置给家族股东,则企业经营绩效将得到改进。

2.家族管理权威与家族成员实际权威之间的配置效应

具备何种禀性的家族成员才能够参与经营管理、让他拥有相应的控制权,这是困扰家族企业成长的一个重要问题。资源配置的决策权应该与知识的占有相匹配,这是奥地利学派的一个主要观点,如Casson(1982)在哈耶克的知识分工理论基础上指出,经济人的本质应该是决策人,在现实经济中不仅信息是不完全的,而且不同的人获取信息的能力或成本也是不同的。如果将决策权交给收集信息能力和判断能力更强的人,那么将导致更好的决策,更好的决策又会导致资源更好地被使用。而将管理权集中于没有远见和领导能力的当事人则不利于组织的发展。不过此类研究没有考虑决策者的机会主义行为,他们可能存在个人利益而非公司利益的价值最大化目标。正如Castanias和Helfa(2001)所指出的:“虽然稀缺的、不可模仿及不可替代的管理能力有助于创造租金,但这种情况务必满足一个条件,即这些管理技巧得到充分的利用,如果那些拥有优等人力资本的管理者没有能够奉献出创造租金所需的努力,则自然不会产生管理租金(managerial rent)”。至于决策能力和协调治理哪个更为重要,Makadok(2003)曾大胆地提出了一个猜想:能力效应比代理效应更为重要,即企业家拥有更多的私占信息就总体而言是有利于企业的。这一猜想的理论依据主要是能力的乘数效应、不可模仿性及具有解决企业决策的方向性问题的功能。贺小刚等(2008)以中国的数据进行的实证研究基本上验证了这一假说。所以,在假定所有家族成员之间存在利他主义或低代理成本甚至无代理成本的情况下(Schulze,2001),本文认为将管理权配置给家族成员中关键性资源的拥有者,尤其是高人力资本和信息资本拥有者,将进一步促进家族企业的成长。基于此,本文提出研究假设2及其两个子假设。

假设2:如果将家族管理权威配置给拥有实际权威的家族成员,则企业经营绩效将得到改进。

假设2A:如果将家族管理权威配置给拥有专家权威的家族成员,则企业绩效将得到改进。

假设2B:如果将家族管理权威配置给拥有信息权威的家族成员,则企业绩效将得到改进。

3.家族管理权威、家族股东身份权威及实际权威之间的配置效应

上述分析表明了在家族企业经营过程中,家族管理权威与家族股东身份权威之间是存在一种互补的配置效应的,家族管理权威与家族成员的实际权威,即信息权威和专家权威之间也同样存在一种互补的配置效应。基于此,本文提出另外一个设想,即家族企业如果将管理控制权威配置给拥有多重权威的家族成员,这将更有助于家族企业的成长。这与许多现象及调查结论是相吻合的,比如在家族企业由那些拥有了资本和实际权威的“能人”——经常是企业的创始人直接参与企业的管理决策活动是一种比较有效的治理模式。Anderson和Reeb(2003)以美国家族上市公司为研究对象,实证验证了创业者参与管理活动并拥有控制权威的治理模式的有效性。基于此,本文提出研究假设3。

假设3:家族成员的实际权威在家族管理权威与家族股东权威之间起到积极的调节作用,即将家族管理权威配置给那些拥有实际权威的物质资本所有者能更大程度地改进企业的经营绩效。

三、研究设计

(一)样本选取和数据来源

本文以2001-2008年间我国家族上市公司为研究对象,在排除了数据缺失过多的样本之后,得到1 064个观测值。我们以拥有公司股份以及在董事会、监事会和高层管理岗位担任职务的所有家族成员为分析对象,需要收集的基础数据主要包括:与实际控制人存在亲缘关系的家族成员、家族成员持股情况及其他个体特征资料(如任职类型、任期、年龄、工作经历、社会关系等),以及企业经营绩效。为了测量出企业经营绩效的差异性,本文主要获取了以下绩效指标:总资产周转率、股东权益周转率、存货周转率、营业利润率、销售净利率、净资产收益率、总资产增长率、营业收入增长率、净利润增长率、每股收益、每股营业收入。通过对上述指标数据的主成分分析,得到三个绩效因子,即市场潜力(MARK)、生产效率(OPER)、盈利能力(PROF)。在此基础上通过主成分分析还得到一个综合经营绩效指标(OP)。另外,本文还收集了以下企业信息作为研究模型中的控制变量:企业寿命(LIFE)、资产规模(SIZE)、家族成员平均年龄(AGE)以及家族成员中男性任职比例(MALE)。

(二)检验模型和变量定义

1.检验模型

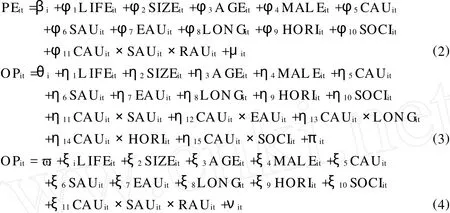

根据前述理论分析,本文构建如下四个待检验模型:

上述四个模型中,下标i表示不同的横截面个体,t表示所观测的不同年份;αi、βi、θi和ϖi分别为四个面板模型的常数项;γi、φi、ηi和ξi为待估计系数; εit、μit、πit和υit为残差项。模型(1)和模型(2)检验了家族权威及其配置机制对组织绩效单变量的影响程度,其中PEit表示企业单个绩效变量,包括市场潜力(MARK)、盈利能力(PROF)和生产效率(OPER)三个绩效指标;模型(3)和模型(4)检验家族权威及其配置机制对企业综合经营绩效(OPit)的作用。

2.变量定义

上述四个检验模型中,涉及的主要解释变量如下:

(1)家族成员的管理权威(CAU)。主要包括两个指标:一是家族成员的职位控制度。本文以家族成员平均职位等级分值来衡量,其中家族成员的等级分值采用了贺小刚、连燕玲(2009)的方法进行赋值。二是家族成员的任期控制。本文以家族成员的任职时间均值进行衡量。

(2)家族成员的股东身份权威(SAU)。本文采用家族总现金流权来衡量,计算公式如下:SAU=∑shi。式中shi为家族成员i直接和间接地持有家族上市公司的股权量。

(3)家族成员的专家权威(EAU)。本文所指的专家权威是指基于人力资本存量而形成的实际权威,拟通过以下两个指标进行测量:一是技能水平,即家族成员所拥有的获得社会权威机构所颁发的技术(技能)职称的总数;二是教育水平,以任职家族成员平均受教育年限进行衡量。

(4)家族成员的信息权威(IAU)。包括以下三个指标:一是纵向信息权威(LONG),以在位家族成员担任过的政治职务数之和进行衡量;二是横向信息权威(HORI),通过与家族成员存在关联关系的企业数之和进行衡量;三是社会信息权威(SOCI),这是指由于广泛的社会交往和联系而形成的权威,以家族成员担任过的其他社会职务数之和进行衡量。

(5)家族成员的实际权威(RAU),以教育水平、技术能力、纵向信息、横向信息和社会信息的主成分计算所得到的因子值进行测量。

四、实证检验结果及分析

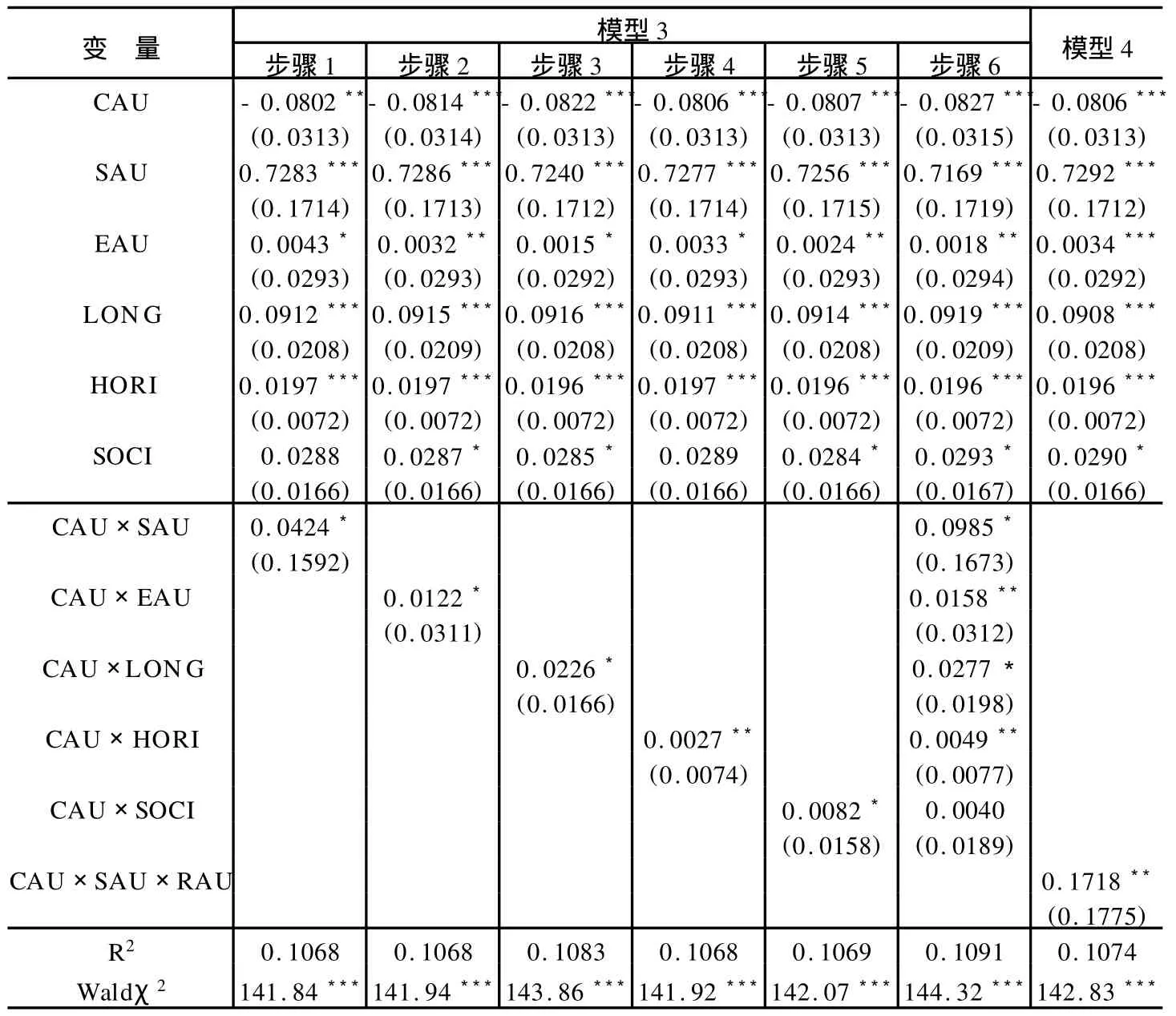

表1 家族权威配置效应的单绩效变量检验结果

本文首先对主要的连续性变量在1%的水平上进行了Winsorize缩尾处(Flannery和Rangan,2006),且为避免多重共线性的影响,对交互项测量的变量进行了中心化处理。在此基础上,我们进行回归分析。具体检验结果如表1所示。其中管理权威与股东身份权威交互项的检验结果表明,该交互项与生产效率、市场潜力、盈利能力都存在显著的正相关关系,即将家族企业的管理权配置给物质资本所有者将有助于企业的成长,从而验证了假设1。管理权威与专家权威交互项的检验结果表明,该交互项与生产效率、市场潜力、盈利能力存在显著的正相关关系,即管理权威与专家权威也存在着一种互补的关系,将家族企业的管理权配置给家族成员中的专家将有助于改进企业绩效,支持假设2A;管理权威与纵向信息权威交互项和生产效率、市场潜力、盈利能力也都存在显著的正相关关系;管理权威与横向信息权威的交互项对家族企业的盈利能力也存在显著正相关关系,与社会信息权威的交互项也为正但不显著,部分支持了假设2B。所以上述有关管理权威与专家权威和信息权威的交互项的检验结果,基本支持了本文的假设2,即管理权威配置给实际权威(知识、技术和信息)的拥有者,将改进企业绩效。管理权威、股东身份权威与实际权威的交互项的检验结果表明,该交互项对家族企业的单个绩效变量,即市场潜力、生产效率、盈利能力都具有非常显著的积极作用,这表明将管理权配置给拥有实际权威的物质资本所有者能够改进家族企业组织绩效,即实际权威进一步强化了管理权与所有权的激励相容的作用,该结论支持了假设3。

表2 家族权威配置效应与综合绩效(OP)的检验结果

为了进一步检验上述有关家族管理权威配置机制的功效,本文以家族企业综合经营绩效(OP)作为效标变量进行了检验,从检验的结果可以看出(见表2):(1)步骤1中管理权威与股东身份权威交互项与家族企业综合经营绩效存在显著的正相关关系,且在所有交互项变量进入后的步骤6中,该作用依旧显著为正,所以假设1得到支持。(2)步骤2中管理权威与专家权威交互项与家族企业综合经营绩效也存在显著的正相关关系,且在后续步骤6中,该作用依旧显著为正,这进一步支持了假设2A;从步骤3可以看出,将管理权威配置给拥有纵向信息权威的家族成员对家族企业综合经营绩效产生了显著的积极且稳健的作用,该结论与表1中的单绩效变量的检验结论一致;另外,从步骤4、步骤5可以看出,将管理权威配置给横向信息的占有者及社会信息的拥有者对家族企业的综合经营绩效也有着显著和稳健的积极效应,只是管理权威与社会信息的互补性并不稳健。假设2B部分地得到支持。(3)模型4中管理权威、股东身份权威和实际权威的交互项的检验结果则进一步表明,将管理权配置给拥有实际权威的物质资本所有者能够改进家族企业综合经营绩效,这也再次验证了假设3的观点。

为了确定上述研究结论是否稳定,本文还采取一些稳健性方法进行检验: (1)考虑到样本的时间选择可能产生误差,本文采取了2001-2005年、2005-2008年等不同的年份数据进行检验,结果仍然支持本文的上述结论。综合这些结果可以认为,家族权威的配置机制对企业治理效率产生了不可忽视的影响。

五、研究结论

本文旨在从一个更为系统的角度去理解家族权威,并分析和检验了家族权威的配置机制对我国家族企业成长的影响。在验证理论假设的过程中,本研究具有以下几个方面的创新和结论:

第一,本文对我国家族企业家族权威的形成与测量进行了系统的分析,不仅考虑到基于职位高低所产生的结构性权威,即管理权威,以及基于物资资本产权而形成的法定权威,还考虑到基于稀缺性资源而形成的实际权威,即家族专家权威和信息权威。

第二,本文重点探讨了家族权威的配置机制对于家族企业成长的影响,这在理论上弥补了前期学者研究未充分考虑不同经济活动参与者所拥有的权威之间的配置关系之不足。

第三,本文的研究得到了一些有意义的结论。比如,虽然家族成员的管理权威越大,组织绩效越低,但如果将家族企业的管理权配置给物资资本所有者、智力资本拥有者、信息占有者则提高了企业的综合竞争力;家族成员的实际权威还进一步强化了管理权威与股东身份权威激励相容的作用,即将管理权配置给持有股权的家族成员之所以有效率,主要是由于这些家族成员具有较高的实际权威。

本研究表明,对于家族权威的理解不能仅局限于单一维度,而应系统地去思考,并关注不同经济活动参与者所持有的权威之间的配置关系,这有助于更为深入地理解家族企业的本质。当然,本文仅考虑到家族权威的四种类别,是否还存在其他权威来源等许多问题还有待于学者进行进一步的探讨。

*感谢匿名审稿人的建设性意见,使得本文更加充实,当然文责自负。本文还得到上海市曙光计划项目(07SG41)、上海财经大学“211工程”三期重点学科建设项目资助。

[1]贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究 [J].经济研究,2009,(4):90-102.

[2]贺小刚,李婧,宋宇,等.经营能力、协调治理与企业绩效:基于中国数据的实证研究,南开管理评论,2008,(6):48-53.

[3]科辛.马克思列宁主义哲学词典[M].北京:东方出版社,1991:286.

[4]李新春,苏琦,董文卓.公司治理与企业家精神[M].经济研究,2006,(2):57-68.

[5]李新春.单位化企业的经济性质[J].经济研究,2001,(7):35-43.

[6]雷丁.海外华人企业家的管理思想——文化背景与风格[M].上海:上海三联书店, 1993:53,107,193.

[7]Aghion P,Tirole J.Formal and real authority in organizations[J].Journal of Political Economy,1997,105:1-29。

[8]Anderson R C,Reeb D M.Founding family ownership and performance:Evidence from the S&P 500[J].Journal of Finance,2003,(58):1301-1327.

[9]Barnard C.Functions of the executive[M].Cambridge:Harvard University Press, 1938:112-140.

[10]Blau P,Meyer M W.Bureaucracy in modern society[M].New York:Random House,1987:62-82.

[11]Casson M.The entrepreneur:An economic theory[M].Barnes&Noble Books, 1982:196.

[12]Castanias R P,Helfat C E.The managerial rents models:Theory and empirical analysis[J].Journal of Management,2001,27:656-666.

[13]Chandler G N,Hanks S H.An examination of the substitutability of founders human and financial capital in emerging business ventures[J].Journal of Business Venturing, 1998,13(5):353-369.

[14]Fahlenbrach R.Founder-CEOs and stock market performance[R].Working Paper, Wharton School.2005.

[15]Finkelstein S.Power in top management teams:Dimension,measurement,and validation[J].Academy of Management Journal,1992,35:505-538.

[16]Hart O,Moore.Property rights and the nature of firm[J].Journal of Political Economy,1990,98:1119-1158.

[17]Jenter D,Kanaan F.CEO turnover and relative performance evaluation[R].Working Paper,MIT Sloan School of Management,2006.

[18]Johannisson B,Huse M.Recruiting outside board members in the small family busi

ness:An ideological challenge[J].Entrepreneurship&Regional Development,2000, (12):353-378.

[19]Lansberg I.Succeeding generation:Realizing the dream of families in business[M]. Harvard Business School Press,2005:12-15.

[20]Makadok R.Doing the right thing and knowing the right thing to do:Why the whole is greater than the sum of the parts[J].Strategic Management Journal,2003,24(10): 1043-1067.

[21]Pfeffer J.Managing with power:Politics and influence in organizations[M].Harvard Business School Press,1992:82-101.

[22]Schulze W S,Lubatkin M H,Dino R N.Agency relationships in family firms:Theory and evidence[J].Organization Science,2001,12(2):99-110.

[23]Villalonga B,Amit R H.How do family ownership,control and management affect firm value?[J].Journal of Financial Economics,2006,80:385-417.

Theoretical and Empirical Analysis of the Effects of Family Authority Allocation

HE Xiao-gang,LIAN Yan-ling,LI Jing,MIAO Teng-teng

(School of International B usiness Management,Shanghai University of Finance and Economics,Shanghai200433,China)

The paper defines family authority as authorities on management,the identity of shareholder,experts and information,and analyzes the allocation effects of family authority.The results show that there exists a complementary relationship between family management authority and the authority on the identity of shareholder,and also the one between family management authority and expert authority.Family management authority and information authority,namely longitudinal and horizontal information authority,are significantly complementary.It also indicates that the allocation of authorities on family management to the owners of physical capital who have the actual authority could improve firms’operating performance, that is to say,the actual authority has a positive effect on enhancing the incentive compatibility between management right and ownership.

family-owned firm;family authority;authority allocation; operating performance

F271 文献标识码:A 文章编号:1001-9952(2010)10-0122-11

2009-10-28

国家自然科学基金资助项目(70872065);教育部人文社会科学研究资助项目(08JA630048);教育部“新世纪优秀人才支持计划”资助项目(NCET-08-0804)

贺小刚(1971-),男,江西永新人,上海财经大学国际工商管理学院教授,博士士导师;

连燕玲(1982-),女,山东临朐人,上海财经大学国际工商管理学院博士研究生;

李 婧(1984-),女,山东梁山人,上海财经大学国际工商管理学院博士研究生;

苗藤藤(1987-),女,陕西汉中人,上海财经大学国际工商管理学院硕士研究生。

(责任编辑 金 澜)

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

今日农业(2020年24期)2020-03-17

小哥白尼(军事科学)(2019年9期)2019-12-21

电影(2019年3期)2019-04-04

消费导刊(2018年10期)2018-08-20

人大建设(2017年7期)2017-10-16

少儿科学周刊·少年版(2017年3期)2017-06-29

电影(2017年6期)2017-06-24

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29