动态拨备规则的西班牙经验及其在中国实施的可行性分析

2010-12-13 02:58徐明东

财经研究 2010年10期

徐明东,肖 宏

(1.复旦大学金融研究院,上海200433;2.重庆银监局综合处,重庆400011)

动态拨备规则的西班牙经验及其在中国实施的可行性分析

徐明东1,肖 宏2

(1.复旦大学金融研究院,上海200433;2.重庆银监局综合处,重庆400011)

文章基于预期损失模型分析了动态贷款损失拨备规则的作用机制,并总结了西班牙实施动态拨备规则的模式和实施效果。研究表明,动态拨备规则能提高银行体系的风险缓冲能力和增强其稳健性,并可作为危机后抑制银行顺周期行为的逆周期资本监管措施的重要补充工具。文章认为我国短期内全面推行动态拨备规则的条件和时机并不具备,但我们应借鉴西班牙动态拨备经验,与《新巴塞尔资本协议》的国内实施时间表相结合,适时改革和推出符合中国国情的银行业前瞻性拨备制度,提高国内银行的风险管理和抵御冲击能力。

贷款损失拨备;顺周期;动态拨备规则

一、引 言

全球金融危机的爆发引发了对银行信贷行为顺周期(Pro-cyclicality)特征的关注。所谓顺周期是指对正常商业周期的放大机制。目前大多数国家实行的后顾型(backward-looking)贷款损失拨备规则被认为是加剧银行顺周期行为的原因之一。在经济上升期,银行实际信用损失较低,在基于已实现损失的后顾型拨备规则下,银行未预期到未来信用风险的上升而少提拨备,导致风险低估、利润高估,刺激了银行信贷条件放松和信贷扩张;在经济下滑期,不良贷款上升、专项拨备增加,银行利润减少、信贷紧缩,从而放大了商业周期的波动幅度(Cavallo和Majnoni,2001)。

银行信贷顺周期行为虽难以被消除,但可以通过一些制度性措施加以抑制。西班牙自2000年开始实施的动态贷款损失拨备规则(Dynamic Loan Loss Provisioning Rule)被认为是缓解银行信贷和拨备顺周期行为的工具之一,引起了各国监管层和国际金融组织的关注和讨论。英格兰银行和金融稳定论坛(Financial Stability Forum)2009年推荐将纳入经济周期信息的动态拨备规则作为识别和测度贷款损失的选择性工具。该规则的基本思想是以跨周期的平均资产损失作为提取拨备的主要依据,在经济形势较好时累积更多的贷款损失准备以备经济下滑期使用。①当经济形势较好时,实际贷款损失低于跨周期的平均贷款损失,此时专项拨备较低,动态拨备上升,动态拨备存量伴随着信贷增速较快而较快增长;当经济下滑、实际贷款损失的增加超过长期贷款损失时,此时利用在经济形势较好时累积的动态拨备存量来吸收信贷损失。动态拨备的缓冲能力降低了经济下滑期银行由于资本不足导致危机的可能性(Balla和McKenna,2009)。

中国自2003年银监会成立以来,加强了资本充足率监管的实施力度,银行业资本比率水平大幅度提高,资本约束正成为影响银行信贷投放的重要因素;另外,银监会还公布了国内大型银行2010年底之前实施《新巴塞尔协议》的时间表。相比资本监管改革而言,国内银行的贷款损失拨备规则改革仍比较滞后,贷款损失拨备存量的不足严重限制了资本充足率约束的有效性。所以,借鉴西班牙的动态拨备实施经验,研究中国实施动态贷款损失拨备规则的条件、时机与影响,对完善中国银行业的拨备制度,避免系统性金融风险的过度积聚,维持金融体系的稳定,以及提高银行监管的有效性都具有一定的前瞻性意义。

二、动态拨备原理:基于预期损失模型的框架

目前大多数国家实施的拨备规则主要基于已实现损失,这种与国际会计准则(IFRS)一致的拨备会计处理带来了银行利润的扭曲:当经济形势较好时,由于实际损失较低而高估了利润;当经济萧条时,实际损失较大的银行其利润大幅度下降。如果利润不足以覆盖经济下滑期的实际损失,这些扭曲将影响银行的资本水平和信贷供给意愿,加剧银行体系的顺周期行为。

为抑制银行体系的顺周期性,经济学家提出了改革拨备规则、实行前瞻性(forward-looking)拨备规则的建议(Cavallo和Majnoni,2001)。前瞻性拨备规则的代表是动态拨备规则。从目前已设计的方案来看,动态拨备体系由动态拨备和专项拨备两部分组成,其不同于现行后顾型拨备规则的思路在于基于预期损失而不是已实现损失提取拨备。动态拨备体系的基本原则是拨备规模依赖于贷款头寸和长期平均的预期损失率,在经济形势较好时人为累积更多的贷款损失准备以备经济下滑期使用。当经济形势较好时,实际损失低于长期预期的损失率,该会计期间专项拨备的流量低于预期,银行通过动态拨备存量的累积来弥补这种专项拨备的低估;经济下滑期专项拨备流量高于预期损失,这种差额就通过释放累积的动态拨备存量来抵消,净利润受到贷款损失实现时间的影响较小,从而弱化了拨备和信贷行为的周期性机制。

我们基于预期损失概念框架,设定了一个简单的银行资产负债表和利润表数值案例以进一步说明动态拨备规则的作用机制。基本假设如下:银行贷款每年新增加100货币单位,净利息收入为总贷款的10%,实际贷款损失呈现周期性变动特征,经济周期较好时,实际贷款损失较低,反之亦然。为简化起见,我们假定新增贷款量和利息收入不受商业周期波动的影响,这种简化假设有利于我们分析在其他条件不变时动态拨备规则的作用机制。假定考察期间共为5期,其中t1和t2为经济形势较好的时期,银行没有发生任何损失,t3 -t5时期银行实际发生的损失为30、15和10货币单位。另外,我们假定坏账不从资产负债表上注销。

我们在此对比基于已实现损失和预期损失两种不同拨备规则的情形:

(一)采用基于已实现损失的拨备规则情形(见表1)。银行将不会对已经隐含在现有信贷资产组合中的预期损失提取拨备,而选择在这种损失实际实现时提取专项拨备。在t1和t2时期,银行没有发生任何损失,因此没有提取专项拨备,拨备存量并未增加,银行利润也没有受到拨备的影响而相对较高。当t3时期经济形势转坏时,实际损失大幅度增加,大量提取的专项拨备显著降低了当期的利润,当期利润为0。如果该期间银行实际损失更大,则利润将为负值,直接影响银行的资本水平,在资本充足率约束条件下,这可能引起银行的信贷紧缩行为,影响经济萧条期的复苏步伐。

(二)采用基于预期损失的动态拨备规则情形(见表2)。银行根据未来预期损失提取拨备,随着新贷款的增加而增加拨备存量。具体拨备规则为:

其中DPt表示动态拨备流量,α表示平均的长期预期损失,ΔLt表示新增贷款量, SPt表示专项拨备流量。每年总拨备流量等于动态拨备和专项拨备之和(α ΔLt),而与经济周期形势无关。

表1 基于已实现损失的拨备规则结果

我们假定预期损失率为9%,则根据公式(1),总拨备水平的流量为每年9货币单位。在t1和t2时期,预期损失高于实际损失(假定为0),导致了动态拨备存量的增加。在t3时期,经济进入下滑期,实际损失高于预期损失,但能被动态拨备存量部分抵消。如果累积的动态拨备存量不足以完全覆盖t3期已实现的贷款损失(如本例情形),就将影响当期利润,但相对于基于已实现损失的拨备规则来说,经济衰退期(t3)的利润仍高达18货币单位。t4和t5时期由于动态拨备存量已经耗完,动态拨备规则的缓冲功能丧失,所以此时银行利润与基于已实现损失规则的利润完全相同。

由此可见,基于预期损失的动态拨备规则具有利润平滑的特征,可以减少经济繁荣期的利润和增加经济萧条期的利润,理论上有助于减弱银行的顺周期信贷行为。但我们也看到,动态拨备规则的缓冲强度取决于实施该规则的时机、经济周期的模式以及上升和下降周期的持续时间等因素的影响。如果在经济周期上升期实施动态拨备规则后,经济衰退期来的更晚、程度更轻、持续时间更短,则动态拨备规则的缓冲能力和顺周期行为的抑制能力就更强。

表2 基于预期损失的动态拨备规则结果

三、动态拨备的西班牙经验

虽然国际上已经实施动态拨备规则的国家有西班牙(2000年)、乌拉圭(2001年)、哥伦比亚(2007年)、秘鲁(2008年)和玻利维亚(2008年)等,且各国实施的动态拨备模式具有显著差异,但以西班牙动态拨备规则的历史最为悠久、模式最为典型。严格地说,西班牙的动态拨备系统不是基于预期损失模型而是基于银行过去的贷款损失经验,利用贷款违约率的跨周期历史信息来设定动态拨备的充足性水平。但由于事前缺乏客观测度和检验预期损失的指标,所以西班牙的动态拨备规则(又被称为统计拨备规则,Statistical Provisioning)被作为前瞻性拨备规则的一种实施形式。

(一)西班牙动态拨备系统。1989年西班牙银行被授权建立银行业的会计准则,以解决会计规则制订者和监管者关于贷款损失拨备的目标冲突问题。2000年西班牙国内开始实施动态拨备规则,该阶段的拨备规则由三种拨备组成:一般拨备、专项拨备和统计拨备。

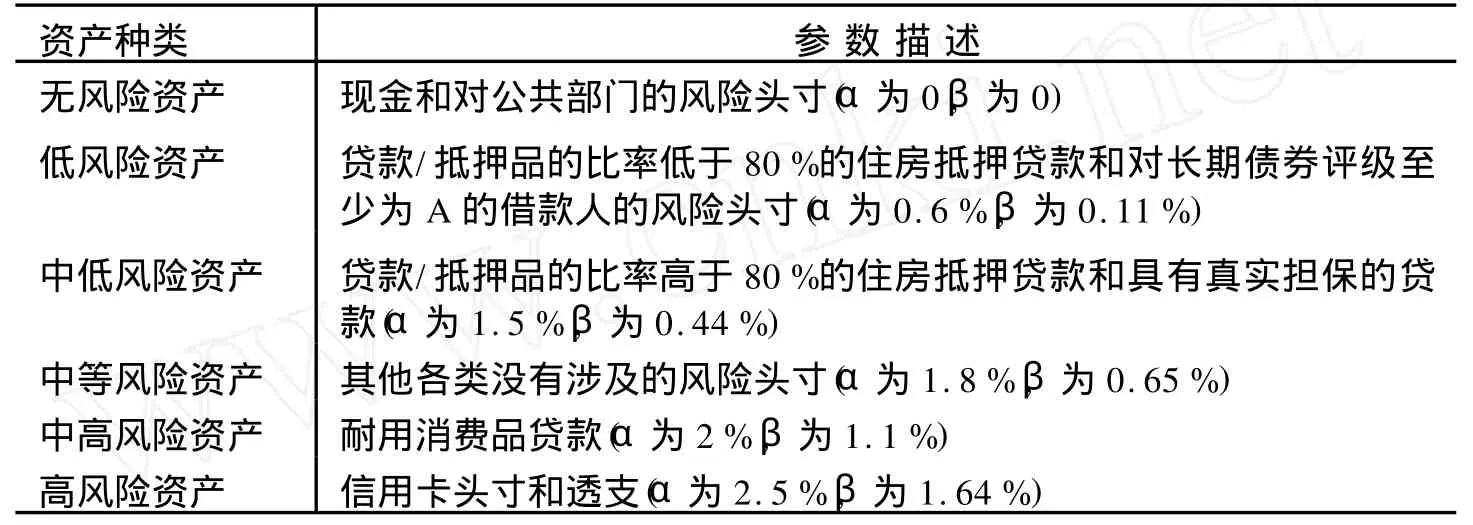

根据监管当局的规定,计算潜在统计拨备有两种方法:银行内部模型和标准模型法。但实施过程中没有银行被允许采用自己的内部风险评估模型(Burroni等,2009)。标准法的重要假设为同类资产其风险是同质的。根据风险特征,标准法将银行资产组合分为6类资产,每类资产规定一个风险系数,系数范围从0到1.5%。风险系数为西班牙国内该种资产跨1个经济周期(1986-1998)的历史平均损失数据。将6种资产组合头寸和风险系数的乘积进行加总,并与按照个别贷款损失估计提取的专项准备进行比较,以计算应提取的统计拨备。统计拨备在当期损益表反映出来,当统计拨备为正时,计入当期费用(但不能抵减税收),减少了当期利润;当统计拨备为负时,减少了统计拨备存量,增加了当期利润。

表3 标准法对不同风险种类统计拨备的系数规定(2004年方法)

2004年欧洲开始统一实施国际会计准则,西班牙银行修改了原有的动态拨备系统,将统计拨备和一般拨备合并统称为一般拨备,并保留了旧系统的反周期特征。新系统从2005年7月开始实施,新一般拨备(GP)由三部分决定,即新发放贷款的潜在损失(α ΔL)、长期平均贷款损失(βL)和根据会计准则扣除的专项准备(SP),参数α和β根据跨周期的历史数据估计得到。这种处理方法弱化了银行监管者和会计规则制订者之间的潜在冲突,但仍保留了旧系统的反周期特征。

其计算公式如下:

其中ΔL代表新增贷款。风险参数α和β的取值详见表3。

图1 西班牙动态拨备规则的设计机制

(二)西班牙动态拨备系统的实施效果。理论上,西班牙动态拨备规则的实施能抑制银行系统的顺周期信贷行为,并为经济萧条期银行吸收预期损失提供更多的缓冲。各变量和参数的经济周期变动特征如图1所示:经济上升期,不良贷款率下降,信贷扩张,贷款损失拨备增加;经济衰退期,不良贷款率上升,贷款损失拨备减少。

从现实实践来看,2000年以来西班牙的动态拨备规则已具有10年的实施经验,并且2007年金融危机的爆发为检验其实施效果提供了很好的机会。对此,我们主要从以下两个方面进行考察。

1.从本轮危机中西班牙国内银行的表现来看,该系统的突出作用在于较好地解决了拨备的充足性和经济周期中拨备的“旱涝保收”问题,提高了西班牙国内银行抵御风险的缓冲能力,更易度过金融危机。

2000年实施动态拨备时,西班牙国内的银行普遍反对这项监管,担心这将影响他们在欧洲银行市场的竞争能力。但随着危机的发生和西班牙国内房地产泡沫的破灭,这项规则被普遍认为给了西班牙银行业更大的资本缓冲(Fernandez de Lis等, 2008)。2006年西班牙国内银行的拨备覆盖率(贷款损失拨备存量/不良贷款)高达255%,是所有欧洲国家中最高的(见图2),显著提高了西班牙国内银行应对危机的信心。西班牙最大的两家银行BBSA(Banco Santander SA)和BBVA(Banco Bilbao Vizcaya Argentaria),在危机期间分别并购了英国陷入困境的Alliance&Leicester和Bradford&Bingley以及美国Sovereign Bancorp银行。

图2 2006年欧洲各国拨备覆盖率

2.动态拨备规则并不能消除银行的顺周期行为,但能降低顺周期行为的程度。拨备规则具有被动性特征,当经济上升期持续较长时,额外的拨备要求对银行信贷扩张和房价上涨的抑制作用比较有限。

图3显示,西班牙国内银行信贷增长率、贷款损失准备/总贷款比率仍具有显著顺周期特征。危机前持续期较长的经济上升周期中,银行信贷扩张行为比较明显,贷款损失准备余额/总贷款比率与反转GDP的走势相似。国际会计标准委员会2009年的研究报告认为西班牙的动态拨备系统虽不能消除银行的顺周期行为,但相比欧美其他国家的银行业而言,该系统能降低顺周期行为的程度。②

图3 西班牙房地产价格增长率(左图)与拨备/信贷与G DP增长率(右图)

四、中国拨备体系现状及实施动态拨备规则的条件与时机探讨

(一)中国银行业贷款损失拨备体系现状。自中国1988年正式建立贷款损失准备金制度以来,我国贷款损失拨备金会计政策主要经历了按单一比例提取(1988-2000)、按贷款质量分类提取(2001-2005)以及按贷款现值计量结果提取(2006-)的三个发展阶段。银行贷款损失拨备的计提政策及实务长期都是按单一固定比例或五级分类结果的一定比例计提,贷款损失准备长期不足。

2002年中国人民银行发布《银行贷款损失准备计提指引》,规定贷款损失准备包括一般准备、专项准备和特种准备,其提取标准将不再仅依靠年末贷款余额的单一固定比例,而是取决于对贷款资产风险大小的判断,呆账准备金的提取比例也从1%放宽到受损资产余额的100%。但由于历史原因导致的银行不良贷款率居高不下,该时期国内银行的拨备覆盖率仍非常低,不能有效反映拨备存量与贷款质量间的关系。

2006年新会计准则的颁布意味着我国会计准则开始与国际接轨。新会计准则下,资产减值损失有了明确的含义,也确立了贷款减值损失的未来现金流量折现法。随着新会计准则的实施以及银监会要求各银行提高拨备覆盖率,我国银行贷款损失拨备的方法及充足性得到了较大改善。但受历史问题和传统按比例计提方法的影响,目前国内银行的拨备提取主要依赖银行内部数据积累,根据贷款实际发生的损失计提,集中于解决拨备充足性问题,拨备提取方法过于简单和笼统,对经济周期因素的影响重视不足。

贷款损失拨备存量是影响资本充足率监管有效性的重要因素。如果我们考察国内银行业不良资产率、资本充足率与拨备覆盖率的变动趋势(见图4),可以得出一个结论:国内银行拨备体系的改革落后于资本监管改革。国内银行尤其是大型银行2003年以来通过剥离坏账、政府注资、引进战略投资者和上市融资等途径大幅度提高了资本比率,2005年达标资产比例已经接近80%。但与此同时,拨备覆盖率的提高却滞后得多,直到2007年金融危机爆发,拨备覆盖率过低的紧迫性才引起了监管当局和金融机构的重视,由2007年底的不足40%迅速提高至2008年的120%,2009年又提高至160%。

图4 中国主要商业银行不良贷款率及拨备覆盖率(2003-2010)

(二)中国实施动态拨备规则的条件与时机探讨。提高资本监管的有效性需要完善银行业拨备制度。结合国际经验,对中国实施动态拨备的条件和时机进行探讨是必要和有益的。我们认为,中国目前实施动态拨备规则主要面临两大制约条件:第一,动态拨备规则实施最大的困难在于合理估计预期损失,以及数据的充足性和有效性。为了有效实施动态拨备,需要有足够的历史资产损失数据,西班牙的经验就得益于16年的数据且覆盖了两个经济周期。另外,估计预期损失时假定不同经济周期的相似性对于相对稳定的西班牙银行系统是比较合理和有效的,但对于中国等新兴发展中国家来说却存在问题,我们必须考虑下一轮的周期与前一轮商业周期相似的概率。第二,我国当前的贷款拨备和核销制度由银监会、财政部和税务总局三方共同制订,其中银监会负责贷款风险分类,财政部负责认定核销坏账政策,税务部负责贷款冲销的税务认定。多部门制订标准的现状,造成我国目前坏账认定与贷款风险分类脱节、坏账核销政策与贷款损失准备提取政策不匹配等问题。不同管理当局目标冲突是影响该规则实施的重要障碍,而西班牙能顺利实施该规则除了该国20世纪90年代末房地产泡沫和银行顺周期行为更加严重外,还与西班牙银行集货币政策、银行监管和银行业会计准则的制订权于一身有很大关系。

由于动态拨备规则的缓冲强度取决于实施该规则的时机、经济周期的模式以及上升和下降周期的持续时间等因素,所以,我们认为动态拨备规则的最佳实施时机应在经济上升周期,在金融危机影响仍在、经济复苏仍存在不确定性的背景下,不应急于建立基于规则的动态拨备系统,相比较而言,采用相机抉择要求银行提高拨备覆盖率是更好的选择。

为了进一步说明拨备规则实施时机对其效果的影响,我们继续采用第二部分动态拨备原理的案例假设,比较了在经济周期中的不同阶段(t1和t3)实施动态拨备规则的结果。表2为t1经济形势较好阶段,表4为t3经济形势恶化阶段实施动态拨备规则的结果。结果显示,在本文的参数设定环境下,t3阶段实施动态拨备,起不到缓解“旱涝保收”、增强银行吸收预期损失的能力,与实行基于已实现损失的拨备规则效果相同。

表4 t3时期实施动态拨备规则的结果

五、结论与政策建议

随着中国银行业市场化改革和监管改革的进一步深入,我们应认识到贷款损失拨备制度改革对资本监管有效性和维持银行业稳定的重要性。根据本文上述分析,得出如下结论和政策建议:

(1)应充分认识动态拨备规则的有效性。第一,从西班牙的经验来看,动态拨备规则提高了银行体系的风险缓冲能力,增强了银行体系的稳健性,健全的拨备政策应成为资本监管的重要组成部分。第二,西班牙的动态拨备系统最重要的是体现了反周期原则,体现了谨慎性监管原则。这种拨备系统仅是前瞻性拨备规则的一种探索、并不是唯一模式。我们在借鉴国外银行业实施动态拨备经验的基础上,应充分考虑我国国情,研究建立和实施符合中国国情的银行业动态拨备制度。第三,从实践经验看,动态拨备对银行信贷的约束作用是被动的和有限的,并不能阻止信贷泡沫。如果希望借用动态拨备规则来抑制信贷泡沫,动态拨备率将达到非常高的限制性比率。为有效抑制银行的顺周期行为,需要与逆周期资本监管、杠杆比率限制等其他政策工具一起使用,互为补充。

(2)我国短期内全面推行动态拨备制度的条件和时机并不成熟。如果时机不成熟、条件不具备就推出动态拨备制度,不仅可能弱化动态拨备规则的效果,还可能导致银行过度操纵利润等问题。虽然我国短期内全面推行动态拨备规则的条件并不成熟,但逆周期的监管措施有两种思路:一是基于规则,二是相机抉择。在某些条件下,监管当局可以利用自己的判断做出相机抉择,要求银行变动拨备、提高资本比率等,以后再逐步建立起基于规则的拨备体系。这也是本轮金融危机以来,银监会所采取的部分措施(如提高资本比率和拨备覆盖率要求,并对不同性质银行实行差别资本比率)。此外,动态拨备规则的推行可与《新巴塞尔协议》的国内实施时间表相结合,因为新巴塞尔协议对风险定价的数据要求等与动态拨备规则具有一致性。同时,还可以在一些已具备条件的银行推行试点。

(3)动态拨备规则的有效实施需要协调会计标准制订者、税收当局和银行业监管者的目标冲突。我国当前的贷款拨备和核销制度由银监会、财政部、税务总局三方共同制订,多部门制订标准的现状,造成目前坏账认定与贷款风险分类脱节、坏账核销政策与贷款损失准备提取政策不匹配等问题。我国可参考国际上以银行为主导的做法,增强各主管部门的合作,逐步增大银行在贷款损失认定的自主性和坏账核销的自主性。此外,动态拨备可能使银行的损失事件透明度降低,可能导致利润操纵行为,将致使投资者和税收当局难以评估银行的实际财务状况,我们可以借鉴西班牙的经验,增强信息披露要求,要求银行财务报表同时披露预期损失和实际损失的内容。

(4)动态拨备、逆周期的资本充足率要求等逆周期政策仅是影响银行信贷供给和风险承担行为周期性变动的部分外生因素;不管是动态拨备还是逆周期资本约束建立起来的风险抵御能力都是有限的;有效抑制银行行为的顺周期性更需要提高微观银行自身的风险管理能力,弱化银行管理层的短视行为,纠正市场约束的失效,化外生约束为内生约束是抑制银行顺周期行为的基础。

注释:

①本文将Loan Loss Provisions(LLP)称为“贷款损失拨备”(增加值),将Loan Loss Reserve(LLR)或者Loan Loss Allowances(LLA,美国常用)称为“贷款损失准备”(存量值)。贷款损失拨备反映某一会计期间管理层的拨备决策(流量概念),是当期利润表项目;而贷款损失准备反映净贷款损失拨备的累计值(存量概念),是资产负债表项目。

②参见 International Accounting Standards Board(2009),“Spanish Provisions under IFRS”,Presentation at the joint IASB-FASB meeting of March 2009。

[1]孙天琦,杨岚.有关银行贷款损失准备制度的调查报告——以我国五家上市银行为例的分析[J].金融研究,2005,(6):116-130。

[2]Balla E,McKenna A.Dynamic provisioning:A countercyclical tool for loan loss reserves[R].Federal Reserve Bank of Richmond Economic Quarterly,2009,95(4):383 -418.

[3]Bikker J A,Metzemakers P A.Bank provisioning behaviour and procyclicality[J].International Financial Market,Institutions and Money,2005,15:141-157.

[4]Bouvatier V,Lepetit L.Banks’procyclicality behavior:Does provisioning matter? [R].Centre d’Economie de la Sorbonne Working Paper No.8174,2006.

[5]Burroni M,Quagliariello M,Sabatini E,Tola V.Dynamic provisioning:Rationale, functioning,and prudential treatment[R].Bank of Italy Working Paper No.57,2009.

[6]Cavallo M,Majnoni G.Do banks provision for bad loans in good times?Empirical evidence and policy implications[R].World Bank Policy Research Working Paper No. 2619,2001.

[7]Evan Kraft.Dynamic provisioning:Results of an initial feasibility study for Croatia[R]. Banking Supervisors of Central and Eastern Europe Conference,2004.

[8]Jimenez G,Saurina G.Credit cycles,credit risk,and prudential regulation[J].International Journal of Central Banking,2006,2:65-98.

[9]Laeven L,Majnoni G.Loan loss provisioning and economic slow downs:Too much,too late?[J].Journal of Financial Intermediation,2003,12:178-197.

[10]Santiago Fernández de Lis,Alicia Garcia Herrero.The housing boom and bust in Spain:Impact of the securitisation model and dynamic provisioning[J].Housing Finance International,2008,9:14-19.

[11]Santiago Fernández de Lis,Alicia Garcia-Herrero.Dynamic provisioning:Some lessons from existing experiences[R].ADBI Working Paper Series No.218,2010.

Dynamic Provisioning:Spain’s Experience and Its Implications for China

XU Ming-dong1,XIAO Hong2

(1.Institute f or Financial Research,Fudan University,S hanghai200433,China; 2.Chongqing Off ice,China Banking Regulatory Commission,Chongqing400011,China)

Based on the expected loss model,the paper analyzes the mechanism of the dynamic loan loss provisioning and Spain’s experience. The results show that dynamic provisioning is an effective tool to strengthen banks’risk buffer and their stability and could be taken as an important complementary tool of countercyclical capital supervision.It holds that in the short term the conditions and timing of implementing dynamic provisioning in China are not available,but China should learn from Spain’s experience,combine with the New Basel Capital Accord,and put forward a forward-looking provisioning system to improve domestic banks’ability of risk management.

loan loss provisioning;procyclicality;dynamic provisioning

F832.33 文献标识码:A 文章编号:1001-9952(2010)10-0037-11

2010-03-05

国家自然科学基金项目(70903013);教育部人文社科青年基金项目(08JC790022);上海市晨光计划项目(09CG05)

徐明东(1980-),男,四川仁寿人,复旦大学金融研究院讲师,金融学博士;

肖 宏(1978-),男,重庆忠县人,重庆银监局综合处,经济学博士。

(责任编辑 喜 雯)

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

幼儿100(2020年32期)2020-12-02

今日农业(2019年15期)2019-01-03

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

海外星云(2017年14期)2017-07-26

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27

广西民族大学学报(自然科学版)(2015年3期)2015-12-07

读者·校园版(2015年19期)2015-05-14