从现收现付制转轨为基金积累制的收益研究——隐性债务下世代交叠一般均衡模型的理论分析及模拟

2010-12-10 01:50李时宇

财经研究 2010年8期

李时宇

(北京大学经济学院,北京100871)

一、养老金隐性债务问题如何解决?

随着人口结构的变化,越来越多的人认识到现收现付制只不过是通过牺牲未来一代乃至几代人的利益,来增加现代人的福利。而且随着养老福利的提高和覆盖面的扩大,落在未来代身上的负担也更重。因此,越来越多的人倾向于从现收现付制转轨成基金积累制。Feldstein(1999)提出中国应该从现收现付的确定给付制转型为基金积累制的确定缴费制。他认为在现收现付体制下,养老金的回报率依赖于实际工资总额的增长率。根据世界银行测算,工资总额在中国的年增长率大约为7%。然而,在基金积累制下,养老金的回报率依赖于资本的边际回报率。根据Chow(1993)的估计,此回报率在中国达到12%。根据两种体制下不同的回报率,不难得出在现收现付制下,如果在45岁时储存1美元,到75岁时可以得到7.6美元,而在基金积累制下,45岁时储存的1美元在75岁时将会变成29.96美元。①因此在基金积累制下,只需要1/4的投入,就能取得与现收现付制下相同的回报。但是Feldstein并没有详细说明如何解决转轨过程中的养老金隐性债务问题。

从现收现付制转轨为基金积累制会产生转轨成本。在基金积累制下,每代人交纳的养老保险费记入个人账户,作为其退休后的养老金。而在现收现付制下,每代人交纳的养老保险费被用来支付上一代人的养老金。因此,如果要从现收现付制转轨成基金积累制,就必须解决上一代人的养老金问题,由此产生了转轨成本:养老金隐性债务。

学术界提出了一些解决转轨成本的方案。Feldstein(1998)提出了两种方案:“一步到位”式和渐近式。第一种方案适合养老金隐性债务规模不大的国家。第二种方案比较适合养老金隐性债务规模大的国家。因为转轨是渐近式的,转轨期间在职职工需要支付上一代人的养老金,同时需要为自己养老储蓄。Murphy和Welch(1998)提出通过代际再分配来平衡转轨成本负担。一种方案是降低养老福利,而不是增加税收。这样可以使上一代人也承担部分转轨成本,而不是只让现在代和未来代承担。另一种方案是转轨中新发行的政府债务可以通过短期内的高税率得到偿还,从而不需要对未来所有代都征收额外税。通过这种调整,虽然未来代的福利得到提高,但现在代的福利会大大降低,因此它不能确定社会总福利的变化。Kotlikoff(1996)指出转轨过程中改变课税对象可能会使效益增加。如果开始时是个人所得税,养老保险收益与工薪税挂钩较低,用消费税支付转轨成本,使得上一代的养老金福利不受转轨影响,那么转轨后未来代的福利将会提高4.5%。但是增加的福利,大部分以现在代福利降低为代价。Wang(2001)运用可计算一般均衡模型发现中国当前的现收现付制是不可持续的。在不同税种融资的方案中(公司税、增值税、个人所得税),个人所得税最能推动经济增长和降低收入不平等。

中国目前的养老保险制度是不可持续的。作为人口大国,中国的养老保险制度改革已经受到社会各界越来越多的关注。本文运用世代交叠模型,提出了转轨过程中两种解决养老金隐性债务问题的方案。本文的主要探索是:第一,Feldstein(1999)并没有详细说明如何解决转轨过程中的养老金隐性债务问题,本文建立理论模型,来检验在考虑隐性养老金稳性债务后是否仍存在Feldstein所说的收益,如果有,这个收益是多少。第二,在允许代际再分配的前提下,本文提出了另一种偿还隐性债务的方式——征收固定的一揽子税收。第三,使用中国数据来校准模型参数,通过模拟来衡量转轨对各代人消费水平的影响,计算转轨的收益和损失。

二、两阶段世代交叠一般均衡模型的构建

在两阶段世代交叠模型中,每个人通过选择最优的消费水平来最大化他(她)一生的效用。企业使用资本和劳动来实现利润最大化。在完全竞争市场下,所有要素的回报率为其边际生产力。养老保险制度分为现收现付制和基金积累制两种体系。每种体系都有其自身的税收工具,并且保证收支平衡。政府可以通过发行债务、征税来为养老保险融资。政府的目标是在保持养老保险体系可持续发展的前提下,最大化个人的效用。

(一)人口结构。经济是无限期的,在两阶段世代交叠模型中个人是同质的。下标t代表第t期,上标t代表第t代人。因此生活在t+1期的第t+1代人为(n是固定的,为人口增长率):

(二)厂商行为。每个人都有一个单位的劳动,假定劳动力供给是无弹性的。生产函数对于资本和劳动是规模报酬不变的。社会总产出量为Yt=F(Kt,A t Lt)=Kαt(A t Lt)1-α。其中:K t为社会总的资本存量,At为生产技术参数,ΔAt/A t=g(ΔA t=A t+1-A t)。②定义yt=Yt/At Lt为人均有效产出:

其中:kt=Kt/At Lt是人均有效资本。假定资本在用完一期后完全折旧,要素市场是完全竞争的,因此所有要素的回报率为其边际生产力。定义rt为t期人均有效资本回报率(利率),wt为人均有效劳动力的回报率(有效工资),W t为人均劳动力的回报率(工资):

(三)消费者行为。每个人生存两期,第一期工作和储蓄,第二期消费储蓄及其利息收入。代表性个人的效用取决于自己年轻和年老时的消费。代表性个人的目标是最大化自己的效用,最优化问题如下:

其中:St是t期出生的人在t期的储蓄,为第一期收入和第一期消费之差。

(四)政府预算。政府预算约束是根据现收现付制和基金积累制而制定。这些体系都有各自的税收工具,并且承担着收支平衡的要求。政府可以通过征收工薪税、发行债务、征收一揽子税收等工具为养老保险制度融资。第三部分至第五部分将分别讨论这三种融资方式。不同的体系下,预算约束会有一点不同,其一般形式如下:

其中:Bt为t期政府支付给老年人的养老金,Tt=πwtLt+etLt-1+τLt是t期的税收收入。

(五)市场均衡条件。当资本市场出清时:

其中:K t+1是t+1期使用的资本,Lt St是第t代人在t期末的所有储蓄。上式两边同时除以At Lt,可以得到:

经济的完全竞争均衡为满足方程(3)、(4)、(5)、(8)、(9)、(10)、(11)和(13)的

三、现收现付制:养老金隐性债务的来源

(一)制度设计。在现收现付制下,个人只需要支付工薪税(πA tw t),不需要支付一揽子税收(τ=0,et+1=0)。政府对年轻人征收工薪税为养老保险制度融资。t期出生的年轻人支付的费用(πAtwt),会用来支付t-1期出生的人的养老金((1+nt)bt)。

(二)政府预算。政府平衡预算为Bt=Tt,其中Bt=Lt-1(1+nt)bt=Lt b是t期老年人的养老金收入,Tt=LtπAtwt是t期年轻人的养老保险缴费。Bt=Tt两端同时除以Lt得到:

(三)市场均衡条件。因为τ=0,et+1=0,所以在现收现付体系下,(12)式和(13)式变成:

四、不考虑代际再分配的基金积累制的潜在收益

正如引言中阐述的,Feldstein(1999)认为中国应该从现收现付制给付确定型转型为基金积累制缴费确定型。不过,Feldstein(1999)并没有详细说明如何解决转轨过程中的养老金隐性债务问题,转型带来的收益也很模糊。本文根据Feldstein的阐述,运用两阶段世代交叠一般均衡模型来检验转型是否能带来收益,如果有,这个收益有多大?

(一)制度设计。基金积累制采取强制储蓄的方式。每代人交纳的养老保险费记入其个人账户,退休后用个人账户内的积累额加上利息等增值部分来支付自己的养老金。记入个人账户的缴费和私人储蓄的回报率是相同的:(1+r)。同时,政府通过发行债务和征税来偿还转轨产生的隐性债务。为了便于比较,在政府征收税收偿清隐性债务之前,保持年轻人和老年人的消费不变,即转轨不产生代际的再分配。这样,可以计算出需要多少代人(比如N代)才能偿清转轨产生的养老金隐性债务。养老金隐性债务还清后,(从N+1代)之后的每代人就能享受基金积累制下的高回报率和高消费。从N+1代人开始,加总他们新增的收益,就可以计算出社会总的转轨收益。

在第1期初,政府宣布实行基金积累制。年轻人不再支付工薪税,而是将等额的金钱(πW t)投入到自己的养老保险个人账户;年老时获得自己个人账户的本息和[(1+r)πW t)],并且向政府缴纳税收。缴纳的税收用来支付生活在第1期的老年人的养老金。在缴纳的税收偿清养老金隐性债务之前,从第1代开始以后的每代老年人的都要支付税收。et+1为政府在t+1期对t代老年人所征收的税,其数额等于πW t在基金积累制和现收现付制下的回报差。

设β=(1+r)-(1+g)(1+n),只有β>0(即基金积累制回报率高于现收现付制的,这与Feldstein的观点也吻合),et+1才大于零。在偿清养老金隐性债务之前,由于年轻人和老年人的预算约束都没有改变,所以最大化消费者效用的优化解和现收现付制下相同。

(二)政府预算。在第1期,政府的预算约束为B1=D1。因为在基金积累制下,工薪税不再用来支付上一代老年人的养老金,政府通过发行公债(D1)来支付生活在第1期的老年人养老金B1(B1=L1 A1πw1)。

从第2期开始,政府向老年人征税(et+1),用来偿还第1期发行的公债。N表示偿清债务的代数。

(三)潜在收益。接下来集中计算N,看看需要多少代人才能偿清债务。Vt+1表示政府在第t+1期向第t代老年人征收的一揽子税收的贴现值。每代老年人交纳的税收为et+1 Lt,因此第t代老年人交纳的税收的贴现值为:

N代人交纳的税收总额的贴现值为:

将(21)式代入政府预算平衡公式(22)可以得出:

综上所述,在不考虑代际再分配的条件下,Feldstein的说法是不成立的。其一,从现收现付制转轨为基金积累制会产生转轨成本,即必须解决上一代人的养老金问题。其二,设清偿养老金隐性债务的阶段为转轨的过渡阶段。如果在转轨的过渡阶段,不引起代际再分配,即维持过渡阶段各代人的效用水平与现收现付制下的效用水平相同,直至过渡阶段结束。我们发现过渡阶段的时间是无限期的。

由此可见,Feldstein的说法如果成立,那也是有条件的。在不考虑代际再分配的条件下,Feldstein的说法是不成立的。那么在考虑代际再分配的情况下,Feldstein的说法是否成立呢?第五、六部分将重点讨论这个问题。

五、允许代际再分配的基金积累制的潜在收益

上一部分已经在理论上论证,在不考虑代际再分配的前提下,现收现付制和基金积累制是完全等价的,各代的消费水平在两个体系下是完全相同的。本部分放松假设,同样运用世代交叠一般均衡模型(OLG),讨论在允许代际再分配的前提下转轨的潜在收益,即验证在考虑代际再分配的情况下,Feldstein的说法是否成立。

(一)体制设计。如第四部分所述,基金积累制采取强制储蓄的方式。所不同的是,政府向年轻人征收固定的一揽子税收用来偿还转轨成本。由于记入个人账户的缴费和私人储蓄的回报率是相同的,最大化消费者效用的优化解(8)式、(9)式 、(10)式变为:

(二)政府预算。与第四部分相同,在第1期,政府的预算约束为B1=D1。所不同的是在此部分,政府向每代年轻人征收固定的一揽子税收用来偿还第一期发行的债务,所有代年轻人交纳的税收总额的贴现值用T表示,且T=D1:

其中:i为折现率。在第1期,政府选择一个折现率,计算出应该向年轻人征收的固定一揽子税收。求解上式,可得到固定一揽子税收的表达式:

从上式可以看出,隐性债务越大,人口增长率越小,固定的一揽子税收的数额越大。

(三)市场均衡条件。资本市场均衡条件(12)式和(13)式变为:

是否存在稳态解呢?(29)式可以改写成:

从上式可以看出,此模型没有稳态解。假定存在稳态解k*,等式左边会保持不变,但是等式右边会随着时间的推移而下降(因为At随着时间增加)。这是因为此模型引进了固定的一揽子税收,税收占人均工资的比例随着时间的下降,所以此模型不存在稳态解,但随着时间的推移,人均有效资本会趋近于没有政府干预的稳态水平。

六、模拟及结果分析

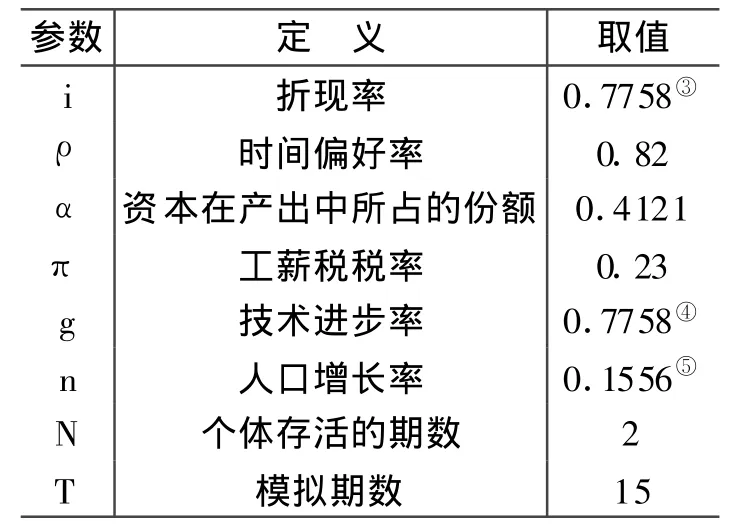

以上运用世代交叠一般均衡模型分析了考虑代际再分配的基金积累制。这里通过中国数据校准模型参数(calibration),并利用M atlab软件对模型进行模拟,用来分析从现收现付制转轨成基金积累制(即考虑代际再分配条件的基金积累制)对人们消费和效用的影响,从而验证在考虑代际再分配的情况下,Feldstein的说法是否成立?我们校准的参数总结在表1。

表1 模型参数的校准值

图1和图2分别描述了现收现付制和基金积累制的绝对差别和相对差别。⑥

图1 现收现付制和基金积累制的绝对差别比较

人均有效资本在转轨后有大幅度提高。其绝对差别(ΔX t=Xt,Funded-Xt,PAYGO)在转轨后缓慢上升,其相对差别(Rt=(Xt,Funded-X t,PAYGO)/(Xt,PAYGO)也随着时间逐渐变大。在稳态附近,积累制下的人均有效资本量比现收现付制高出90%多。利率的变化与人均有效资本的变化正好相反。在稳态附近,基金积累制下的利率水平比现收现付制低40%。人均有效工资的变化和人均有效资本的变化相似。转轨后,人均有效工资上升。在稳态附近,基金积累制下的人均有效工资比现收现付制高30%多。转轨后储蓄也有所上升。在稳态附近,储蓄提高了约1倍。

人均消费水平呢?由图2可见,在考虑偿还养老金隐性债务后,转轨会造成前几代人消费水平的下降,之后各代人的消费水平上升,并最终超过现收现付制下的消费水平。具体说来,转轨造成第1代至第4代老年人的消费下降,年轻人的消费并未受到影响。这主要是由于政府向年轻人征收的一揽子税收是无偿的,只用于偿还养老金隐性债务;而在现收现付制下年轻人支付的工薪税却是有偿的。两者比较自然造成老年人消费水平的下降。但从第5代老年人开始,消费水平就超过了同期现收现付制下的消费水平。这主要是由于基金积累制下的一揽子税收是固定的,并不随着工资的增长而增长,因此随着时间的推移,年轻人的税收负担(固定的一揽子税收与增长的工资的比例)越来越低;而在现收现付制下,工薪税是比例税,其负担并不随着时间的推移而降低。通过征收一揽子税收来解决转轨成本,引起了代际的再分配,前几代人福利受损,但之后各代的福利得到显著提高。加总模拟的15期中各代人收益和损失的贴现值,收益大于损失,说明在允许代际再分配的前提下,转轨可以提高整个社会的福利。

图2 现收现付制和基金积累制的相对差别比较

因此在允许代际再分配的情况下,Feldstein的说法是成立的:从现收现付制转轨为基金积累制可以提高整个社会的福利。

七、结 论

由于历史和其他原因,中国目前的养老保险制度是不可持续的。作为人口大国,中国的养老保险制度改革已经受到社会各界越来越广泛的关注。一般而言,在不考虑上一代人的养老问题即隐性养老金债务的情况下,从现收现付制转轨为基金积累制会产生收益,提高整个社会的福利。这表现在,基金积累制能消除养老金转移支付对储蓄和资本积累的负面影响,因而可以提高各代人的福利。本文在考虑到隐性养老金债务的条件下,检验了Feldstein(1999)提出的从现收现付制转轨为基金积累制会产生收益的观点,得出了不同的结论。

本文运用世代交叠一般均衡模型,验证了在不考虑代际再分配的条件下,从现收现付制转轨为基金积累制并不能产生收益。在理论上,两个体系是等价的。因此,在不影响代际分配的前提下,Feldstein的观点并不成立。然而,在允许代际再分配的情况下,本文运用中国数据通过模型参数的校准进行模拟试算,结果显示虽然转轨会造成前几代人消费水平的下降,但加总各代人收益和损失的贴现值,收益大于损失。因此,在允许代际再分配的情况下,Feldstein的说法才是成立的:从现收现付制转轨为基金积累制可以提高整个社会的福利。

注释:

①(1.07)ˆ30=7.6122,(1.12)ˆ30=29.9599。

②下文中的ΔWt,Δwt,Δkt定义相同。

③(1.02)ˆ29-1=0.7758,即年折现率为 2%,此模型中一期代表30年。

④(1.02)ˆ29-1=0.7758,即年技术进步率为 2%,此模型中一期代表30年。

⑤(1.005)ˆ29-1=0.1556,即年人口增长率为0.5%,此模型中一期代表30年。

⑥本文通过绝对差别和相对差别对现收现付制和基金积累制进行比较。绝对差别定义为。相对差别定义为其中Xt分别代表 t期的人均有效资本、利率、人均有效工资,年轻人消费,老年人消费、储蓄。

[1]Feldstein,Martin.Social security pension reform in China[J].China Economic Review,1999,(10):99-107.

[2]Feldstein,Martin.A new era of social security[J].The Public Interest,1998,130:102-125.

[3]Murphy,Kevin,Finis Welch.Perspectives on the social security crisis and proposed solutions[J].American Econom ic Review,1998,88:142-150.

[4]Kotlikoff,Laurence J.Privatization of social security:H ow it works and why it matters[J].Tax Policy and the Economy,1996,(10):1-32.

[5]Wang,Yan,Dianqing Xu,ZhiW ang,Fan Zhai.Implicitpension debt,transition cost,options,and impact of China's pension reform:A computable generale quilibrium analysis[R].World Bank Policy Research Working Paper No.2555,2001.

[6]Auerbach,Alan J,Kotlikoff,Laurence J.Dynamic fisical policy[M].Cambridge:Cambridge University Press,1987.

[7]Chow,G regory C.The Chineseeconomy[M].2nd Edition.World Scientific Publishing Co.Pte.Ltd,1987.

[8]Feldstein,Martin.Social security and saving:New time series evidence[J].National Tax Journal,1996,49:151-164.

猜你喜欢

今日农业(2022年1期)2022-06-01

疯狂英语·新悦读(2021年10期)2021-11-23

青年歌声(2020年10期)2020-10-23

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年18期)2019-10-17

故事林(2018年21期)2018-11-20

环球时报(2018-08-22)2018-08-22

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

现代财经-天津财经大学学报(2016年2期)2016-12-01

当代工人(A版)(2014年14期)2014-04-21