宏观经济变量冲击与中国经常账户波动

2010-12-10 01:50焦武

财经研究 2010年8期

焦 武

(上海金融学院国际金融学院,上海201209)

一、问题的引出

中国对外经济交往近些年来的一个显著特点是中国国际收支经常账户(Current Accounts,CA)出现持续、大额顺差问题。例如,从1990年始,除1993年外,中国国际收支经常账户均为顺差,特别是2002-2007年经常账户顺差规模持续、迅速放大,占相应年份GDP的比例分别为2.4%、2.8%、3.6%、7.2%、9.53%、11%(IM F-WEO)。由这一问题衍生出的中国和主要贸易伙伴国间贸易摩擦频率急剧上升,强度不断加大,外界要求人民币汇率大幅升值的呼声不绝于耳。此外,外汇占款过多、国内流动性泛滥导致通胀加剧等现实矛盾也一直困扰着中国政府相关决策层。

因此,对中国国际收支经常账户近些年来持续、大额顺差问题进行仔细的梳理,分析研究是哪些国内外宏观经济变量的冲击对中国国际收支经常账户波动尤其是高顺差规模波动产生了实质性影响,并进一步确定其影响方向和概率,进而提出富有针对性的政策调节与搭配方案,这对在当前纷繁复杂的国内外经济大环境下,如何谋求实现中国经济内、外的基本均衡发展具有重大的理论与现实意义。

二、文献述评

Milesi-Ferretti和Razin(2000)受1997-1998年亚洲金融危机的激发,考察了1970-1996年间105个国家的152个经常账户赤字调整(逆转)事件。他们利用Probit模型分析后发现,一国经常账户赤字的调整或逆转更可能发生在那些有大量经常账户赤字、较低的外汇储备、较高的人均GDP、恶化的贸易条件、较高的投资率和实行浮动率制的国家。

Freund(2005)研究了25个工业化国家1980-1997年间经常账户调整动态,识别出25个经常账户赤字得到显著且可维持的改善的调整事件。结果发现:当一国经常账户赤字达到GDP的5%时,一般来说调整就会开始;收入增长的放缓和实际汇率贬值10%-20%是一国经常账户赤字逆转的主要推动力量。

Guy Debelle和Gabriele Galati(2005)检验了21个工业化国家在1974-2003年间经常账户赤字经历明显且可维持的调整事件,或者说是逆转事件。他们利用Probit模型和排序Probit模型(Ordered Probit Model)来研究国内外宏观经济变量对经常账户赤字变化或经常账户调整(逆转)的影响方向和概率大小。研究发现,经常账户调整在发达国家和新兴市场经济国家有本质不同,从资本流动的视角看更是如此;在经常账户赤字调整的过程中,一般会出现国内经济增长的放缓和较大的汇率贬值现象;一国经常账户赤字的调整很可能是一个内生事件,即该调整是针对一国经济内部失衡的反应和纠正,而不是一个经常账户赤字本身迫使国内经济和汇率调整的外生事件。

Sebastian Edwards(2006)深入研究了世界上160个国家在1970-2004年间国际收支经常账户情况,并把样本国家划分为六组,其重点是分析顺差国家经常账户盈余迅速且显著下降这类历史事件发生的频率、在不同国家组别和地区的分布以及在此调整过程中相关宏观经济变量的变动特点,得出的主要研究结论有:(1)经常账户顺差国和逆差国在世界上的分布是非对称的。一般来说在任何年份逆差国的数目都远大于或大于顺差国,仅在最近几年,大概从2003年始,世界上大约有40%的国家出现经常账户顺差。(2)较大的经常账户顺差几乎没有表现出持续性,也几乎没有大国能够持续维持占其GDP一个较高比例的顺差规模。(3)顺差调整事件(episodes),即一国经常账户顺差显著且迅速下降是小概率事件,其发生率在3%-6.6%之间。在此调整过程中一般伴有实际汇率的升值和贸易条件的恶化,且经常账户变动和一国经济周期、政府财政收支、净外部资产头寸联系紧密。

Bernardina Algieri和Thierry Bracke(2007)以23个工业化国家和22个新兴市场经济国家1973年一季度至2006年四季度的季度宏观经济、金融数据为样本,在定义了经常账户赤字调整事件的基础上识别出71个调整事件,并采用聚类分析(cluster analysis)技术把它们归为三大类:内部调整、外部调整和混合调整。结果表明:大多数案例调整事件可归为内部调整类型,即通过国内需求的减缓但不涉及汇率的显著变动来降低一国的经常账户赤字;另有一些属于外部和混合调整事件类型,即分别通过汇率的显著贬值但经济增速并未放慢和汇率的显著贬值且经济增速的较大下降来降低经常账户赤字。文章得出了一个非常重要、极富有启示作用的结论:经常账户的调整类型一般来说不是国家经济规模、开放度、工业化程度或所属地区的函数而主要是经常账户调整国本身所处特定时期经济状况的函数。

在本文,我们打算对中国持续多年的经常账户顺差问题展开分析研究,当然上述对经常账户赤字的分析研究文献对我们很有借鉴意义,因为我们可以站在对立的角度看这个问题。我们打算构建一个多元排序Probit模型,但面临的一个主要困难在于对中国经常账户顺差调整事件的判断及认定。因为我们仅研究中国一个截面成员,即便我们能够清楚界定这样的调整事件,但相对于我们的计量分析来说这样的样本数很可能过少,仍不足以给出合理可靠的统计推断。所以,为了解决该问题,我们采取与已有研究不同的做法是用中国经常账户顺差规模(占同期GDP比例)实际值和其标准误的比较来设定我们的排序因变量值。这样的设定应该说有一定的合理性,因为顺差规模越大,其对均值的偏离也就越大,其背后的经济含义相对来说也就有所不同。

三、模型构建和计量分析结果

我们利用1992年一季度至2008年一季度中国国际收支经常账户①和相关国内外宏观经济、金融变量季度值来构建我们的排序Probit模型。

(一)排序Probit模型构建原理

排序是指所考察的离散因变量在各种可选项之间有一定的顺序或级别。设有一个潜在变量y*不可观察,可观察到的是y。此处,我们设定y按照一定标准排序有3种取值,分别是:0,1,2。

y可以通过y*按下式得到:

(1)式中,x表示解释变量向量,β和c1、c2是要被估计的系数向量和临界点参数。系数β不能像通常一样解释为是对因变量的边际影响,它仅反映了x的变化对因变量取值的概率影响。即如果系数β为正,表明解释变量越大,排序因变量取更高顺序等级值的概率就越大;反之,则反是。如果随机扰动项ε服从正态分布,且标准化为期望值为0、方差为1,则方程(1)和(2)为排序Probit模型。

y取不同排序值的概率如下:

其中,Ф表示标准正态分布函数。为保证上述概率值为正,有0<c1<c2。

上述3种概率下,第j个解释变量 xj的“边际效应”(j=1,2,…k,k表示回归分析中显著的解释变量的个数)可按下述方程计算:

其中,φ表示标准正态概率密度函数。

(二)排序因变量的设定

我们用季度净出口差额占同期GDP比值和该时间序列的标准差做对比。因为季度净出口差额和同期GDP数据都表现出较强的季节性,故我们首先用X12的加法模型对CA/GDP做出季节调整。季节调整后,如果│CA/GDP│≤Std.Dev.(标准差),因变量取值为0;如果Std.Dev.<│CA/GDP│≤2Std.Dev.,因变量取值为1;如果│CA/GDP│>2Std.Dev.,因变量取值为2。表1给出了因变量的一些描述性统计值。

表1 CA/GDP及因变量(CAORDERED)的描述性统计值

注:(1)中国季度进、出口额数据取自IMF-IFS和W ind资讯,经常账户余额用净出口代表;GDP季度值取自Wind资讯;转换为美元值用的是人民币兑美元的季度汇率均值,该数据取自IMF-IFS。(2)本文中我们分析的是中国经常账户顺差的调整,而CA/GDP在某些年份的季度值是逆差(65个样本中仅有7个),但最大的逆差(1993年第三季度,CA/GDP=-0.0237)的绝对值也未超过1个标准误,应该不会影响到我们最终的分析结果,因为较小的逆差或顺差(因变量设定取0值)实际上都是我们所希望达到的经常账户调整的目标。

(三)解释变量的选取及说明

我们构建的排序Probit模型解释变量的选取主要参考了上述国外文献中的相关研究,以及考虑到中国经济现实和数据的可获得性后。解释变量包括一个外部冲击变量,即除中国外世界经济的增长率,用OECD国家的季度经济增长率代替,以反映对中国产品外部需求的变动;三个时期虚拟变量:(1)中国政府1996年12月1日始正式接受国际货币基金组织(IM F)的第八条款,标志着中国经常账户可自由兑换。故1996年第四季度及之前经常账户有控制,取1,之后取0。(2)2001年 12月11日中国正式加入W TO,中国的对外贸易自由化又向前迈出了一大步,从此中国经济与世界经济的联系及所受影响不断加深。故我们设定此虚拟变量在2001年第四季度及之前取0,之后取1。(3)2005年7月21日中国政府对人民币汇率制度进行了重大改革,放弃事实上盯住美元的准固定汇率制度,转而实行参考一篮子货币的管理浮动汇率制。新汇改后人民币兑美元汇率不断走高,波动幅度有所扩大。故我们设定该虚拟变量在2005年第二季度及之前为0,之后取1。所选取解释变量的数据来源和说明见表2。

表2 解释变量描述和说明

(四)排序Probit模型实证分析

1.计量结果及分析

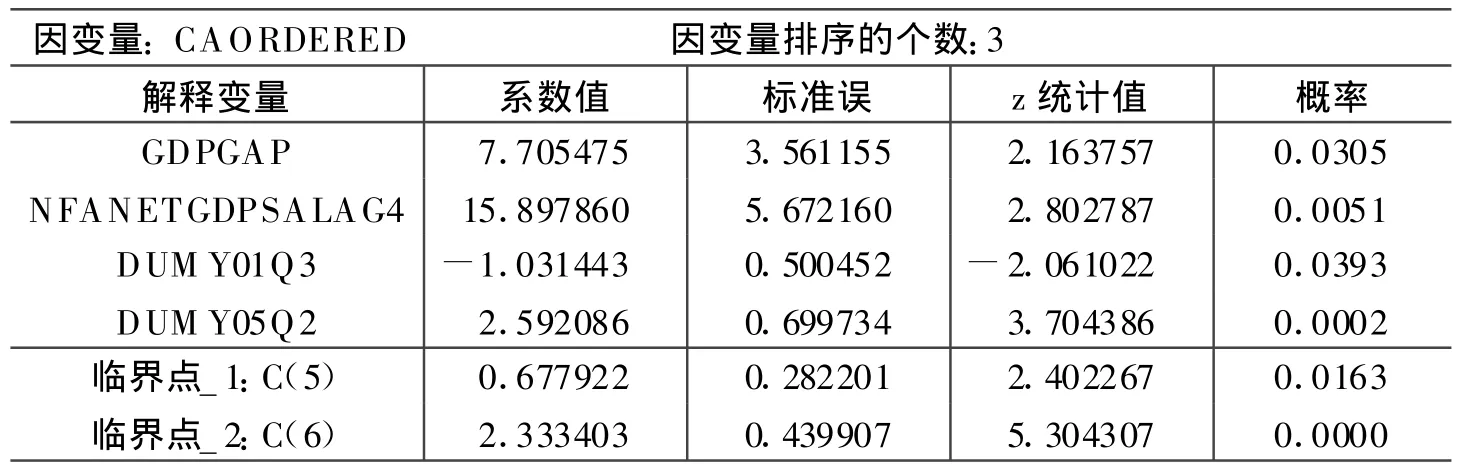

我们使用EView s5.0软件,用极大似然估计方法对排序Probit计量回归模型进行估计。由排序Probit回归的结果可知(为节省空间,此回归结果未列出):除中国GDP产出缺口、净外部资产头寸和两个时期虚拟变量DUMY 01Q3、DUMY05Q 2在小于10%的显著水平下显著外,其余解释变量的回归系数均不显著。尤其是两个临界点系数也是高度不显著的,这会使得我们后续计算排序因变量取不同值的概率和计算不同解释变量在因变量不同取值情况下的“边际效应”大小变得不可能完成。故我们去掉所有不显著的解释变量后进行重新回归,回归结果见表3。

表3 去掉不显著变量的排序Probit模型回归结果

通过表3回归结果发现:最初显著的解释变量在回归中一般来说变得更加显著,且系数值的符号没有变化,系数值的大小也变化不大,这证明了我们此次回归结果的稳健性;另外,两个临界点值在新的回归中也是较显著的,可以利用来进行我们的后续分析。

在表3中,中国GDP产出缺口的变化率这一解释变量的系数为正,表明如果产出缺口为正(实际产出大于潜在产出),则会增加中国经常账户出现更大顺差波动的概率。这一实证结果和经典理论正好相反,但它恰恰反映出近些年来中国经济增长来自内需的推动相对不足,中国经济外贸依存度过大(2007年高达66.3%),对外需依赖性较强这一基本事实。滞后一年的中国净外部资产头寸增量系数也为正但数值更大,其含义同上,但出现更大顺差波动的概率可能要比正产出缺口情况下高。中国加入W TO虚拟变量系数为负,说明中国加入世贸组织后,中国对外开放的广度、深度进一步加强,进口关税不断下调,各种非关税壁垒也不断弱化或取消,从而刺激了更多进口,这会降低中国经常账户向较大顺差规模波动的概率。“新汇改”虚拟变量系数为正,这表明新的人民币汇率制度的实施反而加大了中国经常账户向更大顺差规模波动的概率。这符合自2005年7月人民币汇改以来,尽管人民币汇率总体上处于升值通道,但中国经常账户顺差规模却进一步走高的事实。这一看似悖论的现象背后或许隐含着这样两种解释:其一,对人民币汇率升值的预期一直存在但并没有得到完全释放,故在这种人民币“相对贬值”的外部经济环境下反而有可能产生一种激励企业加速和扩大出口的“紧迫性”;其二,中国的进出口贸易中有一半以上采取的是加工贸易的形式。加工贸易是“两头在外”的贸易,它一般会产生一个正的增加值,即外贸顺差。众多国内实证研究表明②,近些年来中国贸易盈余持续大幅攀升主要是由加工贸易顺差引起的。这样在贸易弹性不是很大时,人民币升值产生的支出转换效应就可能较小,但如果因升值使中间品的支付价格下降而产生的实际收入效应又很明显的话,那么中国CA顺差就有可能进一步放大。

2.解释变量边际效应大小和排序因变量概率分布

我们根据方程(6)、(7)、(8)来计算解释变量GDPGAP、NFANETGDPSA LAG4在离散因变量不同取值下对应的边际效应大小。因为是时序变量,解释变量随时间变化,这样就会有对应的一系列边际效应,但实际应用中仅需知道一个确切值。对这一问题的处理方法一般有两种:一种是事先计算出解释变量的均值(虚拟变量除外),然后代入上述方程;另一种是就每一个观察值计算出边际效应后再求出平均值。这两种方法在大样本条件下一般是等价的,但在中、小样本下很可能得到的结果不一致。为了避免样本大小对结果造成干扰,在实际操作中大多选择第二种方法,我们这里的计算也如此,表4给出了计算结果。

表4 解释变量的边际效应

根据计算的边际效应系数值,我们得到两个和之前计量回归结果不太一样,但很有意义的结论:其一,滞后一年的净外部资产增量对中国经常账户在不同顺差状态下的影响力度差不多是产出缺口解释变量的两倍;其二,两个解释变量在经常账户较低顺差(或较低逆差)和中等规模顺差波动条件下的边际效应都为负,仅在高顺差波动情况下才转为正值,且中等规模顺差波动下两个解释变量的边际效应绝对值都远低于对应的低顺差波动下的系数绝对值。也就是说,两个变量的边际效应在因变量排序取值下(升序)都经历了一个由负转正且迅速升高的过程。

这两个结论背后隐含的经济含义我们认为可能是这样的:(1)在中国经常账户顺差规模不是很大(较低或中度顺差波动规模)的情况下,产出缺口对经常账户的调整符合传统经济理论,即经济增长越迅速(实际产出大于潜在产出),进口相对出口可能增加得越多,导致经常账户顺差规模降低或逆差扩大。这种快速的经济增长在经常账户较低或中度顺差波动规模下更有可能是“内需”型的(包括国内经济单位为了更好、更快发展而对国外先进技术、机器设备表现出强劲的进口需求)。但在高顺差状态下,产出缺口的边际效应发生逆转,这恰恰反映出了“内需”对经济增长的拉动作用相对削弱,中国经济对“外需”,即净出口拉动经济增长的依赖性增强。(2)同样,净外部资产增量对经常账户顺差不同取值状态下的边际影响的解释在本质上也是一个“内需”、“外需”相对效能大小及转化问题。在中国经常账户较小或中度顺差规模下,上一期(年)积累的净外部资产(中国一多半净外部资产是以外汇储备的形式存在)增量会有相当比例转化为本期因“内需”强劲而引致的较大规模进口用汇需求,这样本期经常账户顺差规模就会下降。在高顺差状态下这种原来负向的边际效应转正,清楚地表明中国并没有充分利用其积累起来的庞大的净外部资产(外汇储备),这既是一种资金的浪费,又是导致形成高顺差的内外压力增大不利局面的一个很重要原因。

中国经常账户顺差规模从2003年开始呈加速上升趋势,故我们分析与计算2003年第一季度至2008年第一季度这段时期因变量不同取值下的概率。排序因变量不同取值下的概率依据计算公式(3)、(4)、(5)给出(为节省版面,计算结果未列出)。为了更清晰地认知上述变化趋势,我们在图1中画出了经常账户高顺差波动概率Pr(y=2)和产出缺口变化率、净外部资产头寸这两个宏观经济变量的变化。

图1 2003年第一季度至2008年第一季度中国经常账户高顺差波动概率和产出缺口、净外部资产增量变化

尽管季度数值存在较大的波动性,但我们仍然可以清楚地得到以下结论:(1)中国经常账户顺差低规模波动概率自2003年以来总体迅速下降。由2003年第一季度概率高达近0.935到2007年第四季度和2008年第一季度这一概率下降到几乎为零。(2)中等顺差规模波动概率总体上表现出先上升然后迅速下降的趋势。同样,在2007年第四季度和2008年第一季度概率下降到几乎为零。(3)中国经常账户高顺差规模波动概率也表现出先上升后下降的趋势,但其下降速度要比前两种情况小得多。(4)当产出缺口为正、净外部资产存量增量为正时,经常账户中、高度顺差规模出现的概率较大,尤其是高度顺差规模概率表现得更加明显。比如在2004年第四季度,产出缺口为19.97%,净外部头寸增量为2.64%,高度顺差规模概率是0.519;2005年第一季度产出缺口为4.31%,净外部头寸增量为12.32%,高度顺差规模概率是0.578。从中我们也不难看出净外部资产头寸增量对出现高度顺差规模概率有更大影响,这和我们上文计量回归以及两个解释变量的边际效应计算结果一致。(5)尽管总体上中国经常账户顺差规模这几年来有持续较大攀升,但由计算结果可知其出现较大规模顺差波动的概率正在迅速下降。

四、结论和政策含义

本文的主要研究结论如下:

第一,对中国经常账户顺差规模排序产生重要且显著影响的仅有中国产出缺口和滞后一年的中国净外部资产存量增量这两个宏观经济变量。它们的排序Probit回归系数都为正,且后者大于前者(两倍左右)。

第二,在计算上述两个显著的宏观经济变量边际效应的过程中我们得到一个额外的重要发现:在中国经常账户顺差规模表现出低度和中度波动时,这两个变量的边际影响是负的,仅在经常账户高顺差波动状态下才有和排序Probit模型回归相同的符号。

第三,根据排序Probit模型我们计算了2003年第一季度至2008年第一季度中国经常账户顺差规模在三种排序取值下的概率大小。我们发现:低度顺差规模波动概率总体上是在迅速下降,中、高度顺差规模波动概率大体上均表现出先上升后下降的趋势,但高顺差波动概率的下降幅度远小于低、中度顺差。

第四,在我们引入的时期虚拟变量中,中国加入WTO和中国2005年7月“新汇改”虚拟变量在排序Probit回归中表现出较强的显著性。前者的影响为负,后者为正。

根据以上研究结论,对于如何化解近些年来中国经常账户持续高额顺差问题,我们有如下政策设想:

首先,我们要充分认清中国持续多年的经常账户顺差不平衡问题主要归于“内因”还是“外因”?在这个问题上,我们基本认同Guy Debelle和Gabriele Galati(2005)的“内因”论观点,即我们也认为主要是中国经济的内部失衡诱致了其外部失衡。其判断基于在我们的排序Probit回归中仅有中国产出缺口和中国净外部资产头寸这两个“内生”变量是显著的,“外生”变量(除中国外世界GDP的增长率)在回归中并未表现出对中国经常账户顺差规模排序的显著影响。

因此,就国内政策调节而言,为了降低当前经常账户高顺差规模波动的概率,我们应当适度减缓当前国内经济的实际增长率,使其低于潜在产出,即使产出缺口为负。但这种实际经济增长率的下降我们认为应以“外需”部门承担为主。同时考虑到国情,在今后较长时期内中国仍要努力维持较高的经济增长速度,这样我们就必须制定切实可行的宏观经济政策,使部分外需的下降向内需的增加转移。对此,当前和今后应继续采取扩张性的财政政策,即通过大幅增加教育、医疗、失业、养老、住房等事关民生的社会保障性支出来减轻居民的后顾之忧,进而降低预防性储蓄动机,启动居民的消费热情。通过设计更加合理的国民收入再分配机制和理顺资源类生产要素的价格,切实增加低收入阶层的收入,“耗散”垄断租金,减轻由此形成的收入两极分化。

其次,人民币实际有效汇率在我们的计量回归中是不显著的。这提醒我们汇率因素在中国经常账户顺差调节的政策组合里很可能是不重要的。或者说,中国经常账户的调整应属于Bernardina A lgieri和Thierry Bracke(2007)归类的内部调整类型。即通过中国国内经济增长率的适度下调而非通过人民币汇率较快、较大升值来改善中国经常账户的顺差性失衡。总需求方面的政策调节固然重要,但供给面的结构性调整,即通过产业结构的优化、升级来谋求中国经常账户失衡的改善更符合中国经济的长期可持续发展战略。因此,在对待中国加工贸易问题上,我们要放弃、限制,至少是不鼓励产品技术含量低、附加值低的加工贸易出口,坚决摒弃高能耗、高污染的出口加工业。

最后,我们应该充分重视中国净外部资产存量的有效利用问题。如果任凭每期构成中国净外部资产存量增量绝大比例的外汇储备大多仅以低收益的美国国债或储蓄存款类资产的形式存在,那么中国经常账户高顺差规模波动的状况就不能得到有效缓解。可以用我们累积的当前已比较庞大的海外净资产多进口和储备一些战略性资源和能源,以减少国内此类可耗竭资源的开采,从而既改善和保护了国内的自然环境、资源,又可适度降低中国经常账户顺差规模。这或许是一举两得之策。

*本文同时得到上海金融学院引进人才科研启动资金支持(A-0706-10-009)。感谢审稿专家对本文的认可以及编辑中肯的修改、完善意见。当然,文责自负。

注释:

①经常账户收支仅有年度值,我们这里用季度贸易账户余额(实际上是净出口额)来代理。这样做尽管有偏误,但还算合理,因为一直以来中国贸易账户在经常账户收支中处于绝对支配地位。

②参见余永定、覃东海(2006)、余永定(2007)、卢峰(2006)、贺力平(2007)等人的相关研究。

[1]贺力平.人民币汇率与近年来中国经常账户顺差[J].金融研究,2008,(3):13-27.

[2]卢峰.中国国际收支双顺差现象研究:对中国外汇储备突破万亿美元的理论思考[J].世界经济,2006,(11):3-10.

[3]余永定,覃东海.中国的双顺差:性质、根源和解决办法[J].世界经济,2006,(3):31-41.

[4]余永定.全球不平衡条件下中国经济增长模式的调整[J].国际经济评论,2007,(1-2):5-11.

[5]Amelia Santos-Paulino,A P Thirlwall.The impact of trade liberalisation on exports,imports and the balance of payments o f developing countries[J].The Econom ic Journa l,2004,114:50-72.

[6]Bernardina A lgieri,Thierry Bracke.Patterns of current account ad justment:Insights from pastexperience[R].European Central Bank,W orking Paper Series,No.762,2007.[7]Dom inick Salvatore.Twin deficits in the G-7 countries and global structural imbalances[J].Journal o f Po licy Modeling,2006,28:701-771.

[8]Guy Debelle,Gabriele Galati.Current account ad justment and capital flows[R].BIS Working Papers,No.169,2005.

[9]Freund C.Current account ad justment in industrialized countries[J].Journal of International Money and Finance,2005,8:1278-1298.

[10]Joseph W Gruber,Steven B Kamin.Explaining the global pattern of current account imbalances[J].Journa lof International Money and Finance,2007,26:500-522.

[11]M ilesi-FerrettiG M,A Razin.Currentaccount reversals and currency crises:Empirical Regularities[A].P K rugman.Currency crises[C].University of Chicago Press,Chicago,United States,2000.

[12]Sebastian Edw ards.On current account surp luses and the correction of global imbalances[R].Tenth Annual Conference of the Central Bank of Chile on Current Account and External Financing,Central Bank o f Chile,2006.

猜你喜欢

中国药房(2022年7期)2022-04-14

现代经济信息(2022年31期)2022-02-24

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18

山东农业科学(2018年11期)2018-01-17

现代农业科技(2017年11期)2017-07-14

文理导航(2017年20期)2017-07-10

市场周刊(2016年8期)2016-12-30

新闻界(2016年11期)2016-11-07

遵义医科大学学报(2013年2期)2013-01-23