股权结构对公司绩效的影响研究

——以房地产上市公司为例

2010-11-29 06:59:54吴新春

财会通讯 2010年33期

吴新春

(暨南大学经济学院 广东 广州 510632)

股权结构对公司绩效的影响研究

——以房地产上市公司为例

吴新春

(暨南大学经济学院 广东 广州 510632)

股权结构对公司绩效的影响一直是理论界讨论的热点问题之一。本文以市净率作为公司绩效的度量指标,实证研究了房地产上市公司股权机构对公司绩效的影响。研究表明,公司绩效随着国有股比例、流通股比例、股权集中度的提高而下降,随着法人股比例的提高而上升。

股权结构公司绩效房地产公司治理

股权结构(Equitystructure)对公司绩效(Corporateperformance)的影响一直是公司金融领域探讨的热点问题之一。经过十几年的发展,我国上市公司的治理结构在不断改进,但部分上市公司的股权结构仍然不尽合理:国有股比例偏大,法人股和流通股比例较小,第一大股东的持股比例过大,前十大股东之间的力量对比悬殊等。股权结构问题势必会对上市公司的治理产生重要影响,进而影响到公司绩效。房地产业作为我国的支柱产业之一,对国民经济的拉动作用非常明显,同时也是人们关注和讨论的热点行业。因此,研究房地产上市公司的股权结构对公司绩效的影响具有十分重要的理论意义与现实意义。

一、文献回顾

(一)国外文献从国外的相关研究来看,Stulz(1988)发现公司绩效最初随内部股东持股比例的增加而增加,但是达到一定比例之后,公司绩效开始下降。具体而言,在公司内部股东持股比例达5%之前,Q值随内部股东持股比例的增加而增加;然后,Q值随公司内部股东持股比例的增加而下降;最后,当公司内部股东持股比例超过25%时,Q值随内部股东持股比例的增加而缓慢增加。Morck、Shleifer和Vishny(1988)则认为,随着经理人员持股比例的增加,其利益更有可能和外部股东的利益相一致。而McConnell和Servaes(1990)得出一个显著性的结论:托宾Q值与公司内部股东持股比例之间具有曲线关系,但他们发现Q值与大股东持股之间没有显著的相关关系。Groves等(1994)考察了800家国有企业以评价中国经济渐进改革的成果,发现利润留成、与绩效挂钩的奖金以及经理人员的合同提高了国有企业的绩效。在另一项独立的研究中,Groves等(1995)使用相同样本证明正在形成的经理劳动市场已对全要素生产率的提高做出了重要贡献。相反,乡镇企业超过国有企业的高效率以及民营部门的快速增长经常被引证以支持所有权改革的观点。Myeong(1998)利用《财富》500家制造业公司的数据,得出了股权结构影响公司投资进而影响公司绩效的经验结论。

(二)国内文献 国内学者对上市公司股权结构与公司绩效的研究由来已久,特别是在国有企业改革之后。从国内的有关研究来看,孙永祥和黄祖辉(1999)研究发现,随着公司第一大股东持股比例的增加,托宾Q值先是上升,当达到50%左右,Q值开始下降,而与ROE之间无显著相关性。陈晓和江东(2000)以相对净资产收益率和主营业务利润率衡量公司绩效,发现法人股和流通股对公司绩效有正面影响,国有股有负面影响的预期只有在竞争性较强的电子电器行业成立,而在竞争性较弱的其它两个行业则不成立。施东辉(2000)认为不管用市净率还是净资产收益率来表示公司绩效,股权分散型公司的盈利能力和市场表现都好于股权集中的上市公司。另外,陈小悦和徐晓东(2001)研究发现,流通股比例与公司绩效不存在相关性;第一大股东持股比例对公司绩效的影响随行业的不同而不同。朱武祥和宋勇(2001)研究发现,在竞争激烈的家电行业中,国有股、法人股和外部公众股对上市公司的治理和管理行为及其经营绩效都缺乏影响。石劲磊(2003)发现我国上市公司的绩效(净资产报酬率和资产报酬率)与前五大股东持股比例间存在区间效应。闫瑶和高健民(2006)发现钢铁行业上市公司前三大股东持股比例平方和的平均数与公司绩效呈显著的正相关关系。孙菊生和李小俊(2006)的研究发现,第一大股东的控制能力对公司绩效没有显著的影响。

二、研究设计

(一)样本选取与数据来源 本文研究的样本取自104家房地产上市公司2008年12月31日的年报数据,剔除了S、ST、*ST和S*ST上市公司共20家,实际得到84个样本。所有数据均来源于深圳国泰安信息技术有限公司的CSMAR数据库。

(二)变量定义 本文的研究变量包括被因变量、自变量与控制变量三类。(1)因变量。本文的因变量是公司绩效。衡量公司绩效的指标有许多,如托宾Q值、净资产收益率(ROE)、市净率(PB)等等。在西方学者的研究中,采用托宾Q值的研究居多。我国的一些学者反对采用托宾Q值,认为托宾Q值是有问题的。净资产收益率(ROE)是证监会对IPO、增发、配股和特别处理(ST)的考核指标,是衡量公司绩效的一个非常重要指标。但是,近年来许多上市公司为了达到增发、配股及避免被ST等等目的,对ROE这一指标进行盈余管理的现象十分严重,而盈余管理的主要对象是营业外利润、投资收益等指标。为了减少盈余管理对公司绩效指标值的影响,本文采用市净率(PB)来度量公司绩效。市净率(PB)是指股票市价与每股净资产之比,简单易得,是投资者衡量公司绩效的重要指标。一般来说,公司绩效越好,投资者愿意以更高的价格购买公司股票,使得市净率升高。因此,较高的市净率代表公司的绩效较好。(2)自变量。本文的自变量包括两类:股权结构指标和股权集中度指标。股权结构指标包括国有股比例、法人股比例、流通股比例,股权集中度指标包括第一大股东持股比例、前十大股东持股比例、H10指数、Z指数。H10指数是前十大股东持股比例平方和,是衡量前十大股东力量对比的重要指标;Z指数是第一大股东持股比例与第二大股东持股比例之比,是衡量第一大股东与第二大股东力量对比的重要指标。(3)控制变量。本文的控制变量是公司规模和财务杠杆。公司规模用总资产表示,并对其取自然对数;财务杠杆用负债总额与资产总额之比,再乘以100表示。

(三)模型建立根据以上变量定义以及公司治理理论,本文设定了七个计量模型:PBi=α1+β1PNSi+γ1ASSETi+η1LEVELi+μ1i…(1);PBi=α2+β2PLSi+γ2ASSETi+η2LEVELi+μ2i…(2);PBi=α3+β3PCSi+γ3ASSETi+η3LEVELi+μ3i…(3);PBi=α4+β4CR1i+γ4ASSETi+η4LEVELi+μ4i…(4);PBi=α5+β5CR10i+γ5ASSETi+η5LEVELi+μ5i…(5);PBi=α6+β6H10i+γ6ASSETi+η6LEVELi+μ6i…(6);PBi=α7+β7Zi+γ7ASSETi+η7LEVELi+μ7i…(7)。其中,PB表示市净率;PNS表示国有股比例;PLS表示法人股比例;PCS表示流通股比例,;CR1表示第一大股东持股比例;CR10表示前十大股东持股比例;H10表示前十大股东持股比例的平方和;Z是第一大股东持股比例与第二大股东持股比例之比;ASSET表示总资产;LEVEL表示财务杠杆;μ是随机扰动项,i=1,2,……84。

三、实证结果分析

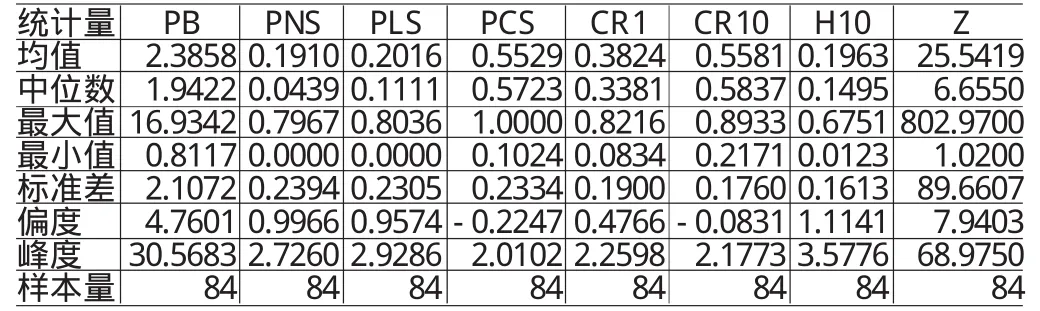

(一)描述性统计 上述因变量与自变量的描述性统计结果如(表1)所示。可以发现,市净率(PB)的最大值与最小值分别为16.9342、0.8117,表明房地产上市公司的绩效相差悬殊;国有股比例(PNS)的均值与中位数分别为0.1910、0.0439,说明房地产上市公司的国有股参与程度较低;法人股比例(PLS)的均值与中位数分别为0.2016、0.1111,反映房地产上市公司的法人持股比例较小;流通股比例(PCS)的均值、最大值与最小值分别为0.5529、1.0000、0.1024,表明房地产上市公司平均有一半左右的股权在流通,但各个公司差别较大,有的接近全流通,有的仅有小部分在流通;第一大股东持股比例(CR1)的均值、最大值与最小值分别为0.3824、0.8216、0.0834,说明房地产上市公司总体上由第一大股东相对控股,但也少数公司由第一大股东绝对控股;前十大股东持股比例(CR10)的均值与中位数分别为0.5581、0.5837,从总体上表明前十大股东持有房地产上市公司超过一半的股权;H10指数的最大值与最小值分别为0.6751、0.0123,表明有的公司前十大股东力量对比较悬殊,有的公司前十大股东之间力量较均衡;Z指数的最大值与最小值分别为802.9700、1.0200,表明有的公司第一大股东与第二大股东力量对比较大,有的公司第一大股东与第二大股东力量对比较小。

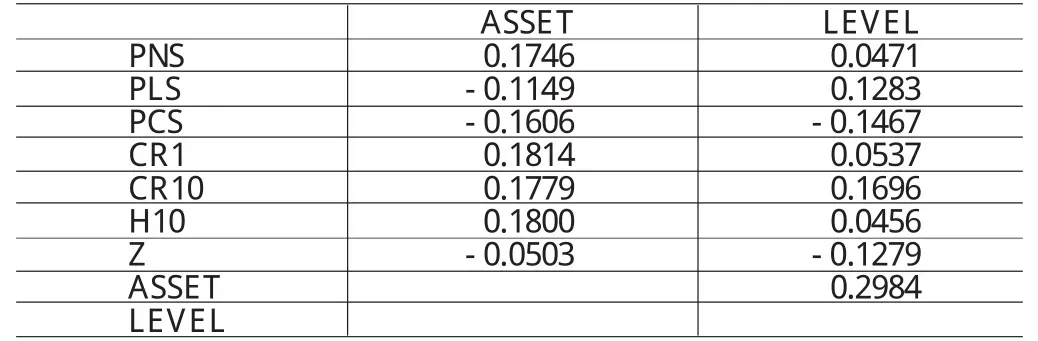

(二)相关性分析 为了把握变量之间的相关性,(表2)报告了变量之间的相关系数。可以看出,变量之间的相关系数都不高,绝大多数相关系数的绝对值都在0.2000以内,说明各模型变量之间无明显的相关性。

(三)回归分析 本文采用上面的七个计量模型对所要研究的84只股票进行回归分析,参数的估计用Eviews5.0进行。考虑到横截面数据容易出现异方差,本文以1/resid为权重,运用加权最小二乘法(WLS)进行回归分析。(表3)报告了各模型的估计结果。可以发现:第一,公司绩效与国有股比例之间呈显著的负相关关系。政府机关与上市公司之间是背离市场原则的不规范的委托代理关系,缺乏对管理层的有效监督。同时,国有股不能流通,使得来自于经理市场的制约力量无法形成,从而使得国有股比例对公司绩效产生负作用。第二,公司绩效与法人股比例之间呈显著的正相关关系。法人股权大多来自民营资本,且派董事去上市公司参与重大决策,因而能对上市公司的绩效产生积极的影响。第三,公司绩效与流通股比例之间呈负相关关系,但显著程度较低。流通股股东大多是中小散户,力量薄弱,且追求短期的资本利得,故难以发挥监督上市公司的作用。第四,公司绩效与第一大股东持股比例、前十大股东持股比例、H10指数存在显著的负相关关系,与Z指数呈正相关关系,但估计值很小,可以忽略不计。从整体上来看,公司绩效与股权集中度呈显著的负相关关系。根据“利益侵害说”,控股股东与中小股东的利益是不一致的,容易出现利益冲突,因而股权集中度的提高对公司绩效产生负的影响。综上所述,公司绩效与国有股比例、流通股比例、股权集中度呈显著的负相关关系,而与法人股呈显著的正相关关系。

表1 描述性统计

表2 相关系数

表3 各模型的估计结果

四、结论与建议

本文在公司治理理论的基础上,通过实证研究考察了股权结构对公司绩效的影响,得出的主要结论有:国有股比例、法人股比例、流通股比例是影响公司绩效的重要因素。其中,国有股比例和流通股比例对公司绩效有显著的负作用,法人股比例对公司绩效有显著的正作用。经验性结论进一步证实房地产上市公司的股权结构与公司绩效之间具有紧密联系的论断。股权集中度对公司绩效有显著的负作用,即股权集中度越高,公司绩效越差。基于实证研究结论,本文提出如下的政策建议:首先,政府应适当减持国有股,把所持股份的一部分转让给民营资本,从而解决委托代理问题,提高公司绩效;其次,上市公司应积极吸引实业公司、券商、基金、保险等法人股股东的投资,并采取有效措施提高法人投资者参与公司监督的积极性;最后,上市公司应积极降低公司的股权集中度,第一大股东可以在保持相对控股的前提下,把股份转让给其他股东,从而强化股东之间的相互约束。

[1]孙永祥、黄祖辉:《上市公司股权结构与绩效》,《经济研究》1999年第8期。

[2]陈晓、江东:《股权多元化、公司业绩与行业竞争性》,《经济研究》2000年第8期。

[3]施东辉:《股权结构、公司治理与绩效表现》,《世界经济》2000年第12期。

[4]陈小悦、徐晓东:《股权结构、企业业绩与投资者利益保护》,《经济研究》2001年第11期。

[5]朱武祥、宋勇:《股权结构与企业价值——对家电行业上市公司实证分析》,《经济研究》2001年第12期。

[6]石劲磊:《上市公司股权结构与治理效率的实证分析》,《经济评论》2003年第4期。

[7]闫瑶、高建民:《钢铁行业上市公司股权结构与公司绩效的实证分析》,《财政研究》2006年第7期。

[8]孙菊生、李小俊:《上市公司股权结构与经营绩效关系的实证分析》,《当代财经》2006年第1期。

[9]StulzR.ManagerialControlofVotingRights:FinancingPoliciesand theMarketforCorporateControl.JournalofFinancialEconomics,1988.

[10]MorckR.,A.ShleiferandR.Vishny.ManagementOwnershipandMarketValuation:AnEmpiricalAnalysis.JournalofFinancialEconomics,1988.

[11]McConnllJ.andH.Servaes.AdditionalEvidenceonEquityOwnershipandCorporateValue.JournalofFinancialEconomics,1990.

[12]Groves T.,H.Yongmiao J.McMillan and B.Naughton.Autonomy and Incentives in Chinese State Enterprises.The Quarterly Journal of Economics,1994.

[13]GrovesT.,H.YongmiaoJ.McMillanandB.Naughton.China’sEvolvingManagerialLaborMarket.JournalofPoliticalEconomy,1995.

[14]MyeongH.C.OwnershipStructure,Investmentand theCorporateValue:anEmpiricalAnalysis.JournalofFinancialEconomics,1988.

吴新春(1983-),男,安徽巢湖人,暨南大学经济学院硕士研究生

(编辑 虹 云)

猜你喜欢

股市动态分析(2022年1期)2022-01-12 05:46:11

股市动态分析(2020年16期)2020-08-17 07:24:32

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

南方企业家(2018年3期)2018-01-19 11:47:50

时代金融(2017年6期)2017-03-25 12:21:04

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19