我国高校会计学科科研成果分布情况分析*

——基于《会计研究》1999—2008年论文刊载作者群的分布

2010-11-29 06:58:36谭艳艳

财会通讯 2010年33期

谭艳艳 陈 祺

(中南财经政法大学会计学院 湖北 武汉 430073)

我国高校会计学科科研成果分布情况分析*

——基于《会计研究》1999—2008年论文刊载作者群的分布

谭艳艳 陈 祺

(中南财经政法大学会计学院 湖北 武汉 430073)

科学研究在高等学校的建设与发展中占有重要地位,也是其竞争优势的重要组成部分。为了了解目前我国高校会计学科的科研状况,本文以《会计研究》1999年至2008年刊载的论文为样本,从作者群的角度入手,分析作者及所属高校的分布,对我国会计学科的理论研究队伍现状有了较为全面的了解。实证检验发现:影响科研状况的因素包括学科的整体实力、学校对会计学科的重视程度、教师个人的科研能力等。

会计学 科研成果分布 科研态势

一、引言

随着高等教育的不断深入发展,高校排名已经成为一种全球性现象,各种排行榜的影响在世界范围内也日益彰显。近代高校排名始于1983年美国的《美国新闻与世界报道》(USNewsandWorld Report)发布的美国大学排名,之后,英国的《泰晤士报》(The Times)于1986年发布了英国大学排名,德国的《明镜》周刊(The MirrorWeekly)于1989年发布了德国大学排名,加拿大的《麦克林》杂志(Maclean’sMagazine)于1991年发布了加拿大大学排名,日本的《钻石周刊》(Diamond Weekly)自1993年开始发布日本大学排名。目前,我国也陆续推出了一些大学排行榜,中国校友会网自2002年起联合部分媒体开展中国大学评价研究工作,上海交通大学高等教育学院自2003年推出了世界大学学术排名(Academic RankingofWorld Universities,ARWU)。上述的各国排行榜的评价指标体系不尽一致,但都有一个共同点,即科研水平均是各评价体系的重要指标。如在《美国新闻与世界报道》的评价体系中,学术声誉占25%的权重;在《泰晤士报》的指标中,科研能力占40%;虽然学术科研在《麦克林》杂志的指标中没有单列一项,但与之相关的项目占比24%。在我国的中国校友会网推出的高校评价体系中,有关科研的指标总计占比48.89%;在上海交通大学推出的世界大学学术排名的指标中,科研成果占比40%。科研工作对高校的重要性从上述的高校排名指标体系中可见一斑,为此,学术界也展开了对高校不同学科的科研情况的比较研究。在财务、会计学领域,Hasselback和Reintein(1995),Brown(1996),Stammerjohan和Hall(2002)对会计学领域各高校的科研状况进行了比较研究;Niemi(1987),Alexander和Mabry(1994),Borokhovich等(1995)比较了财务学领域各高校的研究情况。上述研究都基于北美地区的高校展开,Chan等(2005)和Chan(2006)先后分别以亚洲地区和欧洲地区的高校为研究对象,分析了各高校的科研情况。Chan(2002)将研究范围拓展至全球,比较了世界范围内的高校在财务、会计领域的研究情况。在专业学术期刊上发表论文一般被视为衡量科研水平最客观、最可靠的指标,故上述研究一般以相关高校在世界顶级财务、会计期刊上发表的论文数量为样本,对他们的发表论文的数量、被引用次数、作者数量等进行比较,并进一步分析影响高校科研水平的因素。

在我国会计学界,也有学者关注理论研究情况,赵西卜等(2003),杨雄胜等(2005),郭弈、张伟(2008),贺成冲(2009)等,他们的研究基本都以我国的《会计研究》上刊载的论文为研究对象,从这些论文的内容入手,探讨我国会计理论研究的方向、成效、发展轨迹等。也有学者试图从发表论文的作者入手,如郭强华(2005)曾以《会计研究》1999年至2001年的论文为样本,分析了作者所在的地域及单位分布情况,统计得出了核心作者,考查了引文情况;王勇(2008)以2001年至2006年《会计研究》刊登的论文为样本,分析了我国会计理论研究队伍的构成情况、合作署名情况、研究者的研究方向以及研究方法等。在我国现有的文献中,从研究内容入手的论文较多,而且较为全面、透彻。但将研究队伍作为切入点的研究较少,由于受到样本量等因素的影响,研究视野不够广阔,研究程度也有待深入。为此,本文拟选取《会计研究》1999年至2008年刊载的论文为研究对象,分析其作者群的构成及分布。一方面可以客观、全面地了解我国目前会计理论研究队伍的状况,分析存在的问题,以推动整个学科的发展;另一方面通过比较相关高校的科研情况,分析影响高校科研成果多少的因素,可以为高校提升自己的科研水平提供思路和理论支撑。

二、数据统计与分析

(一)样本介绍及数据处理方法 《会计研究》是由中国会计学会主办的,是我国会计理论及会计实务研究方面的权威学术刊物,其刊载的论文被公认为代表了我国会计学科的最高研究水平,反映了我国会计研究的方向、水平和发展趋势。因此,本文选取了《会计研究》刊登的学术性论文为研究对象。为了更好的了解近年来我国会计研究的态势,本研究的样本期间为近十年,即1999年至2008年。由于本文主要研究的是高校的科研状况,故剔除了作者单位全部为非高校的论文。此外,王勇(2008)通过对2001年至2006年在《会计研究》上发表论文的作者单位进行分析,结果发现,90%的作者均来自高校,故本文剔除的样本对全面了解会计科研队伍的状况不会存在太大影响。最终,本研究的样本论文为1125篇,由来自154所高校的1136名作者所发表。在样本中,有大量合作署名的论文,为了更加准确、客观地计量每位作者、每个高校的论文数量,本研究区分了加权和未加权的论文数量。

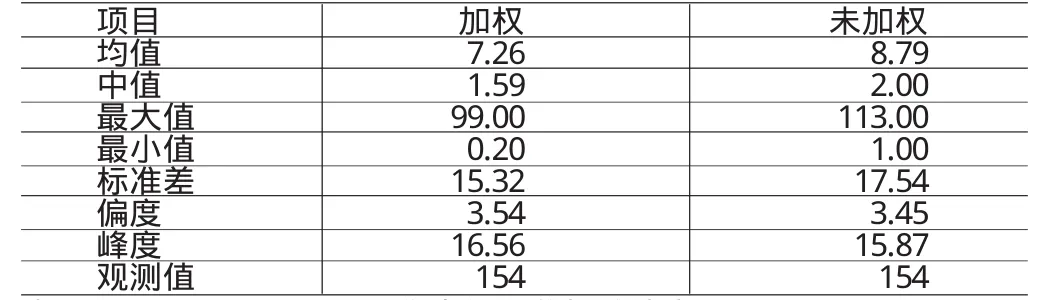

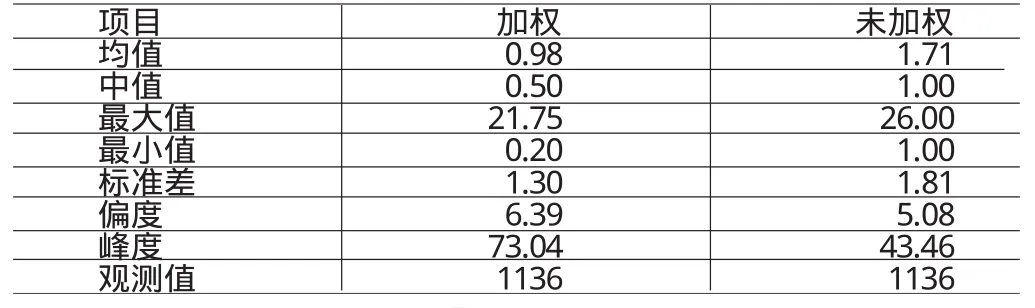

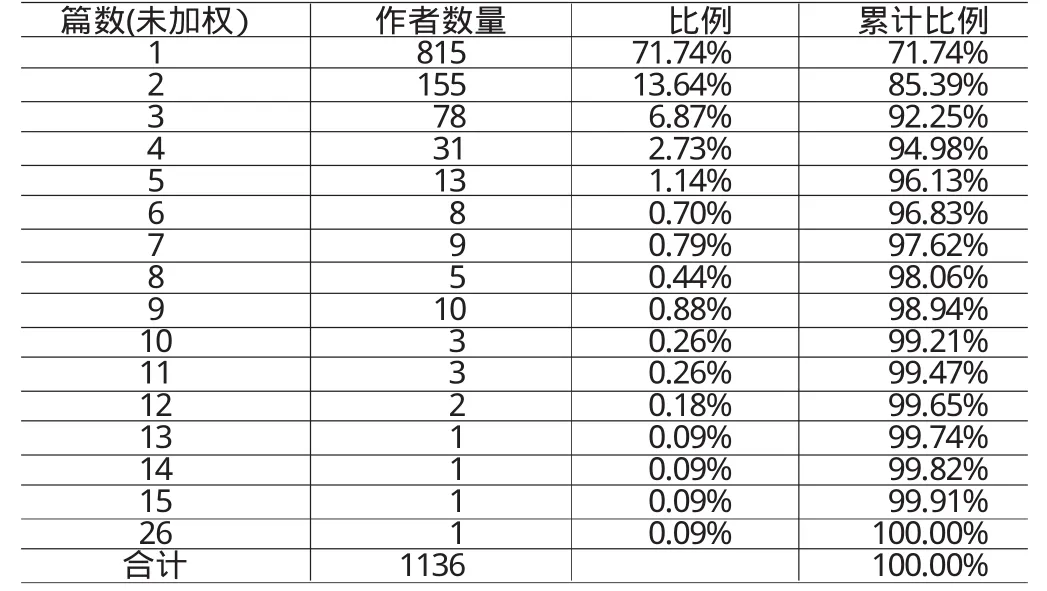

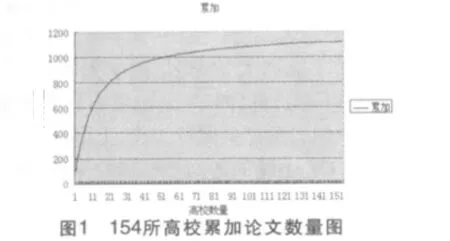

(二)描述性统计 按照上述数据处理方法,根据各高校的论文加权数量,得出研究样本中的论文加权总数为1117.79篇,与上述的总样本量1125篇的差距是由于部分论文由高校人员与非高校人员合著所导致的;根据作者的论文加权数量,得出的研究样本中的论文加权总数为1116.74篇,与根据高校加权得出的加权总数不符的原因是由于四舍五入产生的,如某个学校三位老师共同合作一篇论文,该校的加权总数为1篇,每个老师的加权数量为1/3篇,即0.33篇,总数只为0.99篇,与学校的加权数量相差0.01篇。(1)按照高校统计的论文数据。在(表1)中,可以看出,就加权数量而言,在154所高校中,发表论文数量最多的高校达到99篇,而最少的只有0.2篇,差距较大,故标准差较大。按照未加权的口径统计,发表论文最多的高校发表了113篇论文,最少的为1篇。高校之间的差距从(图1)可以更为明显的看出。根据统计,前5名、前10名、前25名和前50名发表的论文数量分别达到371.01、576.59、853.51、991.23篇,比例分别达到33.09%、51.58%、76.35%、88.68%。换言之,3.22%(5/155)的高校发表的论文占所有论文的33%,一半以上的论文为排名前十名的高校所发表。根据表1中的峰度和偏度也可以看出,各高校发表的论文数量分布状况呈较为明显的右偏趋势。(2)按照作者统计的论文数据。(表2)中的数据表明,从加权的统计口径来看,1136名作者人均发表了0.98篇论文,最多的发表了21.75篇,最少的发表了0.2(1/5)篇。从未加权的论文数量来看,最多的作者发表了26篇,最少的为1篇。从(表2)中还可以看出,无论是加权数量,还是未加权数量,其标准差都较小,由此可以说明每位作者发表的论文数量差别不大。(表3)统计了发表不同篇数(未加权)的作者数量情况。从(表3)中可以看出,71.74%(815名)的作者在1999-2008年之间在《会计研究》上发表的未加权论文数量为1,发表10篇及以上的作者只有12人,占总作者数量的1.06%,发表5篇及以上的作者有57人,占总作者数量的5%左右。在发表论文数量10篇及以上的作者中,3名来自厦门大学,2名来自南京大学,2名来自北京工商大学,1名来自上海财经大学,1名来自清华大学,1名来自中国人民大学,1名来自北京大学,1名来自东北财经大学。

表1 高校论文数据统计表

表2 作者论文数据统计表

表3 发表不同论文篇数的作者数量统计表

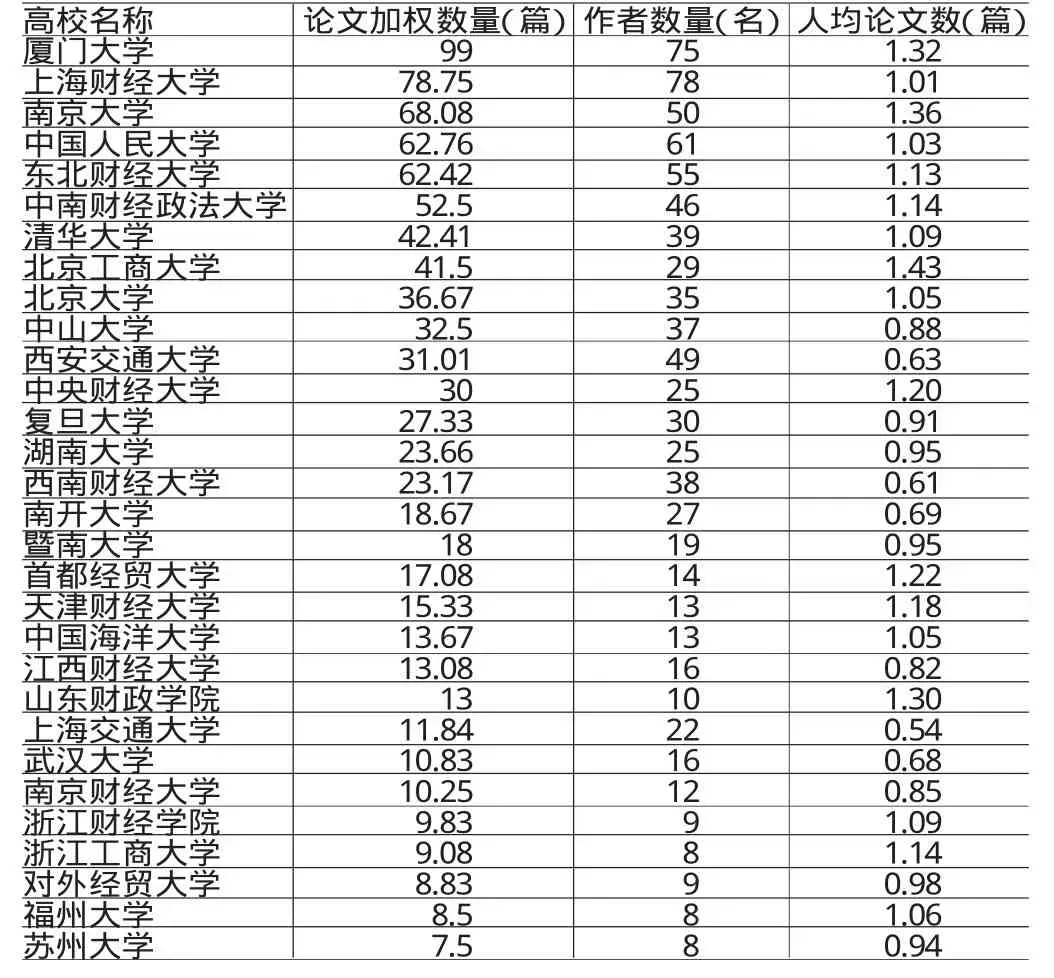

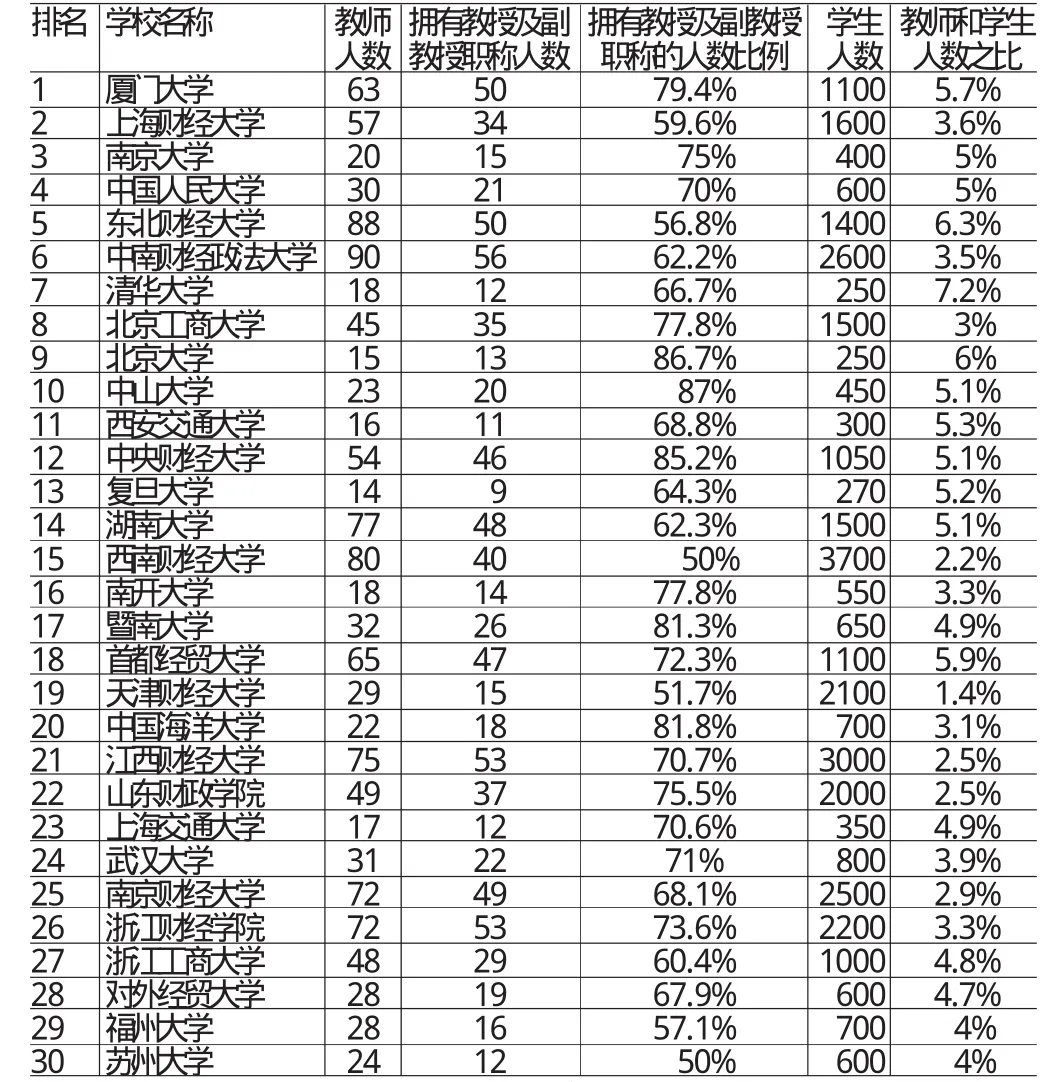

表4 相关高校发表论文数量及作者情况表

三、高校科研成果数量的统计分析

(一)相关高校科研成果及作者群的分布分析 本文的样本高校共有154所,但由于本文考察的是高校会计学科的科研态势,故考察对象以财经类专业院校和设有会计学院或者会计系的综合性院校为主。为了更加深入地了解影响高校会计学科科研状况的因素,本研究选取了在样本期间内发表论文加权数量排名前30名的高校为进一步实证分析的样本。统计数据表明,排名前30名的高校的发表论文的加权数量为7.5以上。前30名高校在样本期间发表的论文加权总数如(表4)所示。同时,高校发表论文的数量在一定程度上取决于其科研队伍的规模,故本研究对各高校发表了论文的作者数量也进行了统计。从(表4)和(表5)可以看出,在排名前30名的高校中,其发表论文的加权数量和作者人数的标准差都较大,说明各高校之间在这两个维度上存在一定的差距。可以推测学术研究队伍规模可能对成果数量及整体科研水平有一定的影响。

(二)论文作者所在高校的性质与区域分布分析 为了详细了解影响高校会计学科科研态势的因素,本文首先从学校所处区域、学校性质、是否拥有会计学博士学位授予权、会计学科是否是国家级重点学科等几个定性指标方面进行了分析。由于我国目前经济发展不均衡,所以学校所处地域可以用来反映高校所处地区经济发展水平对其科研状况的影响。而学校性质、是否拥有会计学博士学位授予权、会计学科是否是国家级重点学科等资格是国家按照统一标准对高校以及会计学专业学科发展水平的评价,具有可比性、权威性等特点,所以本文用此指标来反应高校整体学术科研水平及会计专业的整体水平。科研成果排名前30名的高校的相关情况如(表6)所示。从(表6)可以看出,就所在地域而言,排名前列的高校基本上分布在华北、华东等经济发达地区,而在西北、西南地区的高校较少,说明高校所在地域对其科研情况有着显著影响。在学校性质方面,由于本文选择的指标是衡量学校综合实力的指标,其对会计学科科研情况的影响不能直观地得出结论,有待实证检验。对于在高校是否拥有博士学位授予权以及是否是国家级重点学科这两项中,基本上具有此项资格的高校排名较前,可初步预测此两项资格对高校会计学科的科研情况有一定的影响作用。

表5 相关高校发表论文数量及作者相关数据统计结果表

表7 各高校发表论文数量影响因素的定量分析表

表8 各高校发表论文数量影响因素的数据统计表

(三)论文作者所属高校的教师结构分析 一般而言,科研队伍的规模、教师个人的科研水平以及对科研工作的投入对学科整体的科研状况可能存在一定的影响。本文将教师人数作为科研队伍规模的替代变量;由于我国高校目前的职称评定在很大程度上取决于科研成果,故本文将副教师职称以上教师的比例作为教师个人科研能力的替代变量;师生比在一定程度上可以反映出教师承担教学任务的轻重,从而也影响着教师对科研工作投入的多少,故本文将师生比作为教师对科研工作投入多少的替代变量。本研究试图通过这些替代变量考察科研队伍规模、教师个人的科研水平以及对科研工作的投入对学科科研状况的影响情况,相关数据如(表7)所示。从(表7)和(表8)可以发现,虽然各高校的会计专业任课教师总人数差距较大,但是其师资结构中副教授以及教授所占比例差距不大。这可能是由于现阶段各个高校自行组织职称评定,而不同高校间评定标准不同所导致的。此外,虽然各高校的会计专业由于规模的原因其在校学生数量有所差异,但是其师生比例相近,差异不大。从上述分析可以推测,教师职称对科研成果数量影响不大,师生比对其影响也不大,即教师承担教学任务的多少对科研成果多少的影响不明显。

(四)相关高校发表论文变动态势分析 由于高校的科研情况受到多因素的影响,故科研成果可能会随着时间的变化而变化。为了了解相关高校科研状况的态势,本研究将样本期间分为两个阶段,检验各高校科研成果的变化情况。本研究的样本时间为十年,为了使前后两个阶段具有对比性,其时间期限均为5年,即1999年至2003年为第一阶段,2004年至2008年为第二阶段。(表9)列示了前30名高校在两个阶段分别发表的论文加权数量以及排名情况,整体排名为它们在整个样本期间发表论文的排名。从(表9)中可以看出,在整个样本期间发表论文的加权总数排名前30名的高校中,厦门大学前5年和后5年都稳居第一,故样本期间的总量也为第一。排名下降的有12所高校,排名上升的有17所高校。其中,下降幅度最大的达到26个名次,其次为24名、12名,其它高校的下降幅度均在10名以内。上升幅度最大的为29个名次,江西财经大学从前5年的44名上升到15名。上海交通大学从前5年的31名上升到后5年的20名,其它高校的上升幅度均在10名以内。在论文的加权数量方面,在前30名的高校中,有9所高校发表论文的加权篇数下降,21所高校呈上升趋势。上涨幅度最大的为江西财经大学,其在前5年发表的加权论文数量只有1篇,而后5年达到了12.08篇,故涨幅达到1108%。此外,还有西南财经大学、暨南大学、中国海洋大学、山东财政学院、上海交通大学、南京财经大学、对外经贸大学的论文加权数量后5年较前5年的上涨幅度均在100%以上。从(表9)中还可以看出,部分高校出现论文加权数量上升,但排名下降的现象,如北京工商大学、南开大学、武汉大学、福州大学,这说明了各高校之间的竞争较为激烈,即使在绝对数量上取得一定的进步,但由于其它高校的竞争压力,使得排名反而有所下降。同时,虽然厦门大学后5年在发表论文的绝对加权数量上有所下降,但其排名始终稳居榜首,充分显示了其科研实力,但绝对数量下降的原因也是值得探讨的问题。

表9 前30名高校于1999-2003年与2004-2008年发表论文数量变化情况表

表10 研究变量表

表11 相关高校发表论文单因素实证检验结果表

四、高校科研水平影响因素的实证结果分析

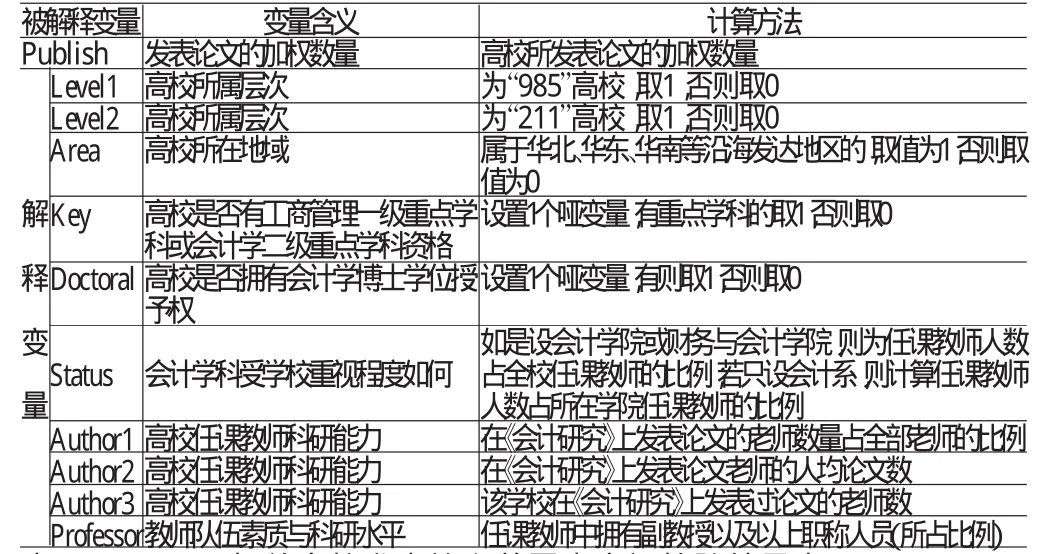

(一)高校科研水平影响因素的实证分析 从(表1)~(表9)所列的资料及对其分析可以看出,各高校的科研成果数量受高校性质、所在地域、是否有国家级重点学科,是否拥有博士学位授予权、会计学在学校的受重视程度、教师个人的科研能力等因素的影响,为了更进一步确定各影响因素的影响力度,现对其进行实证检验,各因素变量的定义如(表10)所示。

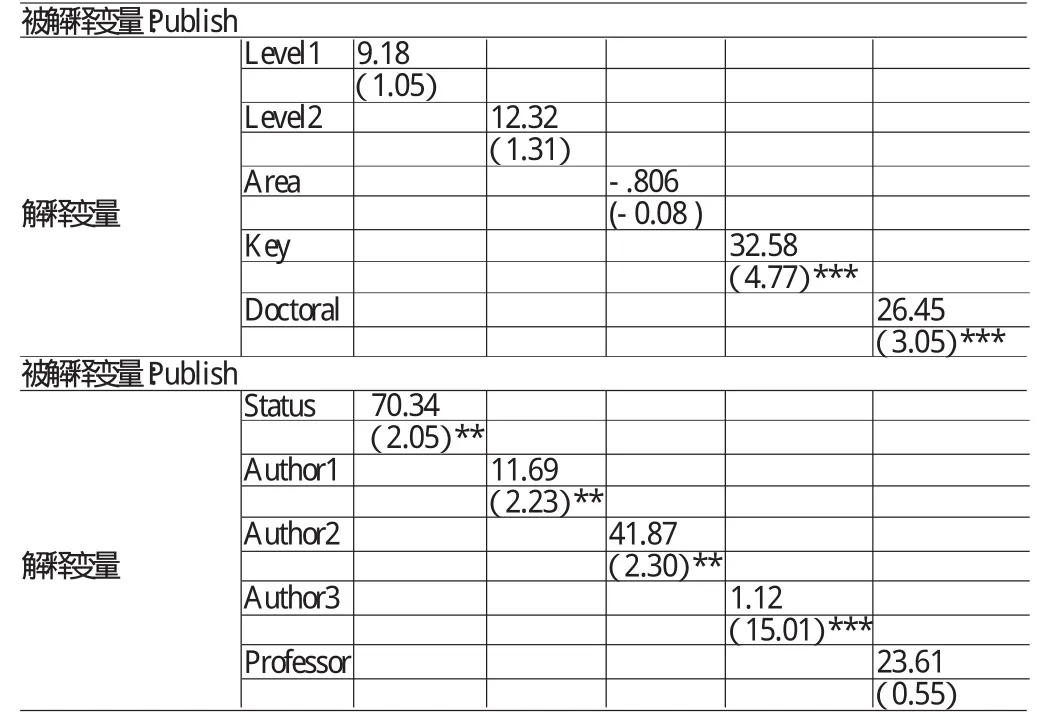

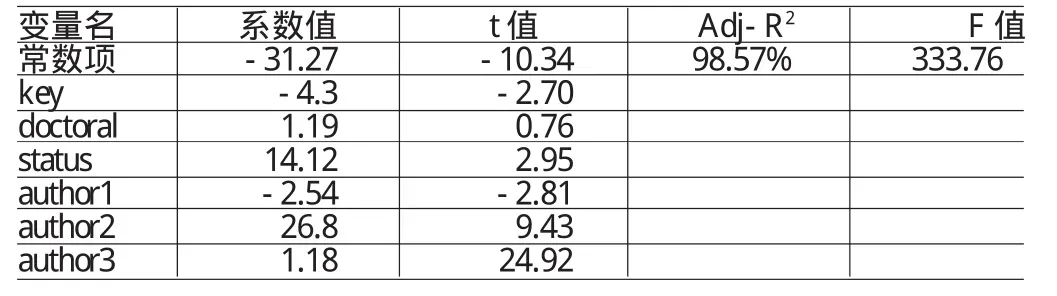

(二)单因素回归分析 下面把上述变量分别代入模型考察其对高校发表论文的影响,结果如(表11)所示。从上述的单因素回归分析可以发现:第一,高校所属层次对其会计学科科研成果数量没有显著影响,和预期较为一致。第二,在高校所属地域方面,由于样本量有限,排名靠前的高校多为经济发达地区高校,且在排名顺序上分散较为分散,故在统计意义上地区差异对高校科研成果数量之间相关性不明显。第三,在高校会计学专业的博士学位授予权以及会计学国家级重点学科的资质认定方面,可以发现获得这两项资质的高校的会计学科研成果数量显著多于其他高校。第四,在通过会计专业教师占所在院或校的比例作为会计学专业在所在单位的地位和重视程度的替代变量进行实证检验中,发现会计学专业教师所占该校或学院的比例与其发表论文数显著相关,说明会计学专业地位越高,其所获得学校的资源越丰富,更有利于其进行学术科研活动,从而其科研成果数量也越多。

(三)多元回归分析 为了进一步考虑各种因素对高校科研水平的联合影响,本文对上述各因素进行了多元回归分析,结果如(表12)所示。通过上述回归,可以发现和单因素分析的结论较为一致,只是国家级重点学科、在《会计研究》上发表论文老师比例这两个指标虽然仍然显著,但是符号发生了突变,而高校是否具有博士学位授予权虽然符号正确,但却不显著。这可能是由于国家级重点学科的评比和高校博士学位授予权的获得受高校教师科研水平的影响,即国家级重点学科和博士学位授予权这两个变量之间存在着相关关系,所以在多元回归中,考虑到多个因素的联合影响时其符号发生了突变。而对于在《会计研究》上发表论文老师比例这个指标和其他两个衡量高校教师科研能力的指标相关性很强,所以在综合来考虑多个指标后,也可能出现一定的符号突变。对于以上情况,由于是变量之间存在一定相关性造成的,并且对整个模型进行检验后发现不存在严重的多重共线性,所以可以预期随着研究样本的扩大,上述指标的符号及显著性会更加一致。

五、结语

本文通过对《会计研究》近十年所刊载的论文作者群的分布进行分析,对我国目前会计学术界的科研队伍有了较为全面的了解,发现各高校的科研成果数量差异较大,但作者之间发表论文数量差异较小,多产作者较少,相关高校的人均发表论文篇数差异不大。通过实证检验,发现影响高校会计学科科研成果的因素包括高校是否有工商管理一级重点学科或会计学二级重点学科资格、是否拥有会计学博士学位授予权、会计学科在学校受重视程度、教师自身的科研能力等。本文研究的局限性主要体现在以下几个方面:其一,样本范围的限制。在国内,刊登了会计方面的高质量杂志还包括《经济研究》、《管理世界》等,受到时间、精力等方面的限制,本文只选取了《会计研究》杂志,在一定程度上影响了研究的全面性。此外,可能还有一些作者在国外的优秀刊物上发表论文,本研究也没有予以考虑。其二,样本形式的限制。科研论文是科研成果的主要形式之一,但它不能代表其全部,如学术专著、科研课题都属于科研成果。故本研究只是从论文这一个角度考察了高校的科研态势,全面性有待加强。其三,样本资料的限制。在样本论文中,有不少作者的署名单位只有学校名称,没有具体至学院或者系别,故有些作者可能并非来自会计学科的教师。由于受到信息来源的限制,无法查清每一位发表论文作者的所在学院和系别,所以本文没有区分作者是否为会计学科教师。但笔者以为,相关学科的老师在《会计研究》上发表论文也从另一个侧面反映出了该校会计学科的影响力和科研水平。此外,作者并非一定是教师,有可能是硕士生或博士生,但笔者无法获得作者的详细信息,故一律视为教师。所以,有的指标可能夸大了某校教师的科研能力,如发表论文的人数占总教师人数的比例就可能高于真实的比例。但笔者认为发表论文的学生也从另一个角度反映了高校的科研状况,故本文忽略了该因素。

表12 高校发表论文多因素实证检验结果表

本文系教育部人文社会科学研究项目“和谐社会中会计价值观的构建与会计师事务所定位研究”(项目编号:08JA630088)的阶段性成果

[1]郭强华:《〈会计研究〉(1999-2001)载文的统计与分析》,《现代管理科学》2005年第3期。

[2]郭弈、张伟:《从〈会计研究〉看中国会计研究现状——读2001-2006〈会计研究〉目录〉,《现代商贸工业》2008年第1期。

[3]王勇:《从〈会计研究〉看我国的会计理论研究》,《经济管理》2008年第13期。

[4]杨雄胜等:《中国会计研究成效问题分析——以〈会计研究〉(1980-2002)为样本》,《会计研究》2005年第3期。

[5]赵西卜:《我国会计理论研究的发展轨迹与取向——《会计研究》十年论文述评》,《会计研究》2003年第4期。

[6]Alexander,J.C.,and R.H.Mabry.Relative Signi?cance of Journals,Authors,and Articles Cited in Fnancial Research,Journal of Finance,1994.

[7]Borokhovich,K.A.,R.J.Bricker,K.R.Brunarski,and B.S.Simkins.Accounting Research Productivity and In?uence,Journal of Finance,1995.

[8]Brown,L.D.In?uential Accounting Articles,Individuals,PhD Granting Institutions and Faculties:a Citational Analysis,Accounting,Organizationsand Society,1996.

[9]Chan,K.C.,C.R.Chen,and L.T.W.Cheng.Ranking Research Productivity in Accounting for Asia-Paci?c Universities,Review of Quantitative Financeand Accounting,2005.

[10]Chan,K.C.,C.R.Chen,and L.T.W.Cheng.A Ranking of Accounting Research Output in the European Region,Accounting and Business Research,2006.

[11]Chan,K.C.,C.R.Chen,and T.L.Steiner.Production in Finance Literature,Institutional Reputation,and Labor Mobility in the Academia:AGlobalPerspective,FinancialManagement,2002.

[12]Hasselback,J.R.,and A.Reinstein.A Proposal for Measuring Scholarly Productivity of Accounting Faculty,Issues in Accounting Education,1995.

[13]J.LouisHeck,Philip L.Cooley,CarlM.Hubbard.Contributing Authorsand Institutions to the Journalof Finance:1946-1985,Journal of Finance,1986.

[14]Niemi,A.W.Jr.InstitutionalContributions to the Leading Finance Journals,Journalof Finance.1987.

[15]Stammerjohan,W.W.,and S.C.Hall.Evaluation of Doctoral Programs in Accounting:an Examination of Placement,Journal of Accounting Education,2002.

谭艳艳(1982-),女,湖北宜昌人,中南财经政法大学会计学院博士研究生

陈 祺(1985-),男,湖北武汉人,中南财经政法大学会计学院硕士研究生

( 编辑 聂慧丽)

猜你喜欢

水运工程(2022年7期)2022-07-29 08:36:12

西藏民族大学学报(2020年2期)2020-11-13 13:19:14

新世纪智能(英语备考)(2020年3期)2020-08-11 09:25:12

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:42

中国医院院长(2017年7期)2017-06-15 12:58:25

中国卫生(2016年12期)2016-11-23 01:10:16

小猕猴智力画刊(2016年6期)2016-05-14 21:40:48

山西农经(2016年3期)2016-02-28 14:24:08

商业会计(2015年15期)2015-09-21 08:26:58

现代企业(2015年5期)2015-02-28 18:51:08