2009年俄罗斯药品市场分析

2010-11-04 01:42:32夏雨

中国医药导报 2010年22期

夏雨

(谢东诺夫莫斯科医学科学院药物化学教研室,莫斯科119019)

2009年俄罗斯药品市场分析

夏雨

(谢东诺夫莫斯科医学科学院药物化学教研室,莫斯科119019)

目的:分析2009年俄罗斯药品市场。方法:介绍俄罗斯药品市场容量和市场结构,分析2009年俄罗斯药品市场增长特点,介绍俄罗斯政府为调节市场制订的法律法规,对未来几年俄罗斯药品市场容量和增长幅度进行了预测。结果:2009年尽管在俄罗斯国内生产总值和主要经济指标下降的背景之下,俄罗斯药品市场仍然保持增长。结论:未来几年俄罗斯药品市场将继续稳步增长。

俄罗斯;药品市场;分析

国际金融危机严重的影响了2008~2009年俄罗斯的经济发展,国内生产总值大幅下降。2009年,俄罗斯国内生产总值为390 161亿卢布,仅相当于2008年实际生产总值的92.1%,但是在这种经济背景之下,俄罗斯药品市场依然快速发展。2009年,俄罗斯药品市场总额为5 380亿卢布(相当于184.11亿美金),较2008年增长18%(由于浮动汇率的关系,按美金结算较2008年减少7%),这当中药品零售、保健品零售、国家药品需求保健计划和医疗单位药品消耗分别贡献了11.5%、3.3%、2.3%和0.6%的增长幅度[1]。

1 俄罗斯药品市场现状

俄罗斯药品消费主要由两种体系构成:零售贸易和国家药品保障。零售贸易主要体现在通过药店等渠道销售的药品和保健品(包括保健药品、保健食品、美容药品等),这部分药品市场不列入国家药品需求保障计划。国家药品保障部分则主要包括国家药品需求保障计划中的药品消耗和各级医疗单位的药品消耗。

2009年,俄罗斯药品零售贸易同比增长了22%,其原因主要是由于药品价格的大幅上升,2008年1月~2009年12月药品平均价格增长了30%。经济危机在医药市场方面的表现还体现在实际药品销售数量的减少(同比2008年下降6%)和通货膨胀率的增加(2009年为16.2%)。2009年俄罗斯药品市场中零售贸易总额为2 900亿卢布(约合91亿美元)[1]。零售药品市场中药化妆品的销售却表现出萎缩的迹象,薇姿、依泉等中药化妆品牌2009年的销售总额与2008年比刚刚持平,但是2009年全球金融危机并没有对俄罗斯医药市场带来多少负面影响,包括药企、零售商等市场参与者并未遭受太大损失。一方面,在2009年初俄罗斯政府就已经开始实施多项货币稳定政策,到四五月份药品价格已不再增长,同时通货膨胀率也得到了很好的控制。另一方面,政府加强了国家药品需求保障计划的实施力度,并增加各地卫生单位预算,使得政府保障部分为整个药品市场的发展奠定了基础。

此外,俄罗斯政府去年还通过了若干法律法规,其中包括《药品流通法(草案)》与《提高政府对重要和必需的药品的价格进行国家调控的管理办法》。前者取消了无限期药品注册许可证(改为五年期),对于药品临床试验和质量检查等方面也做了一定的修订,将于2010年9月1日正式实施;后者则加强了对药品生产链的国家调控,规范了药品销售利润等。去年还通过了《俄罗斯药品法(修正案)》,其中建议增加非处方药在零售药店所销售药品的比例,这一比例至少应达33%以上。这些政府法律法规的出台,除了可以更加稳定药品市场的发展之外,还对药企生产结构的转变和医生用药习惯的改变都有着重要的意义。

1.1 生产商

2008年俄罗斯政府通过《至2020年俄罗斯联邦长期经济发展计划》,这一方案中的一个重要组成部分就是“将人力资源作为提高经济发展的关键”。

为了使俄罗斯处于全球经济体系中的领先地位,应大力完善国家保健制度,提高社会福利水平。一方面,人口的增长与结构变化必将促进新型医疗技术在卫生体系中的使用,另一方面,先进医疗技术的发展也极大地提高了国民健康标准,对于打击危害影响国家发展的疾病起到很大的帮助。

为了实现这样的构想,2008~2020年用于公众医疗卫生的开支占国民生产总值的比率由原来的3.6%提高到不少于5.2%(考虑到卢布与外币的购买力差异,医疗卫生服务的公共开支实际上将占到国内生产总值的10%~11%)。同时将增加俄罗斯国产药品在市场中的份额。计划到2012年,俄罗斯国产药品份额应达到25%,到2020年,将增加至50%。截止至2009年底,俄罗斯国产药品的市场份额按销售金额计占全部的23%,按销售数量计占全部的69%。

目前,《俄罗斯药品法》对于“国产药品”并没有明确的定义,这当中包含了外国制造商在俄罗斯境内开设工厂,或租赁现有平台生产、包装等,未来这种生产模式仍将延续下去。

另外,根据俄罗斯卫生部的计划,将提高“重要战略意义”药品的国产化,并于2009年12月公布了包含55个药品的名单草案,该名单包括用于治疗心脏病、癌症、传染病、呼吸系统疾病和消化系统疾病的药物。同时,政府将在2012年完成对制药企业药品GMP认证。目前,俄罗斯包括外资药厂在内共有400多家,但是只有30家企业完全符合GMP国际标准,其中俄罗斯本国制药企业仅有7家[2]。

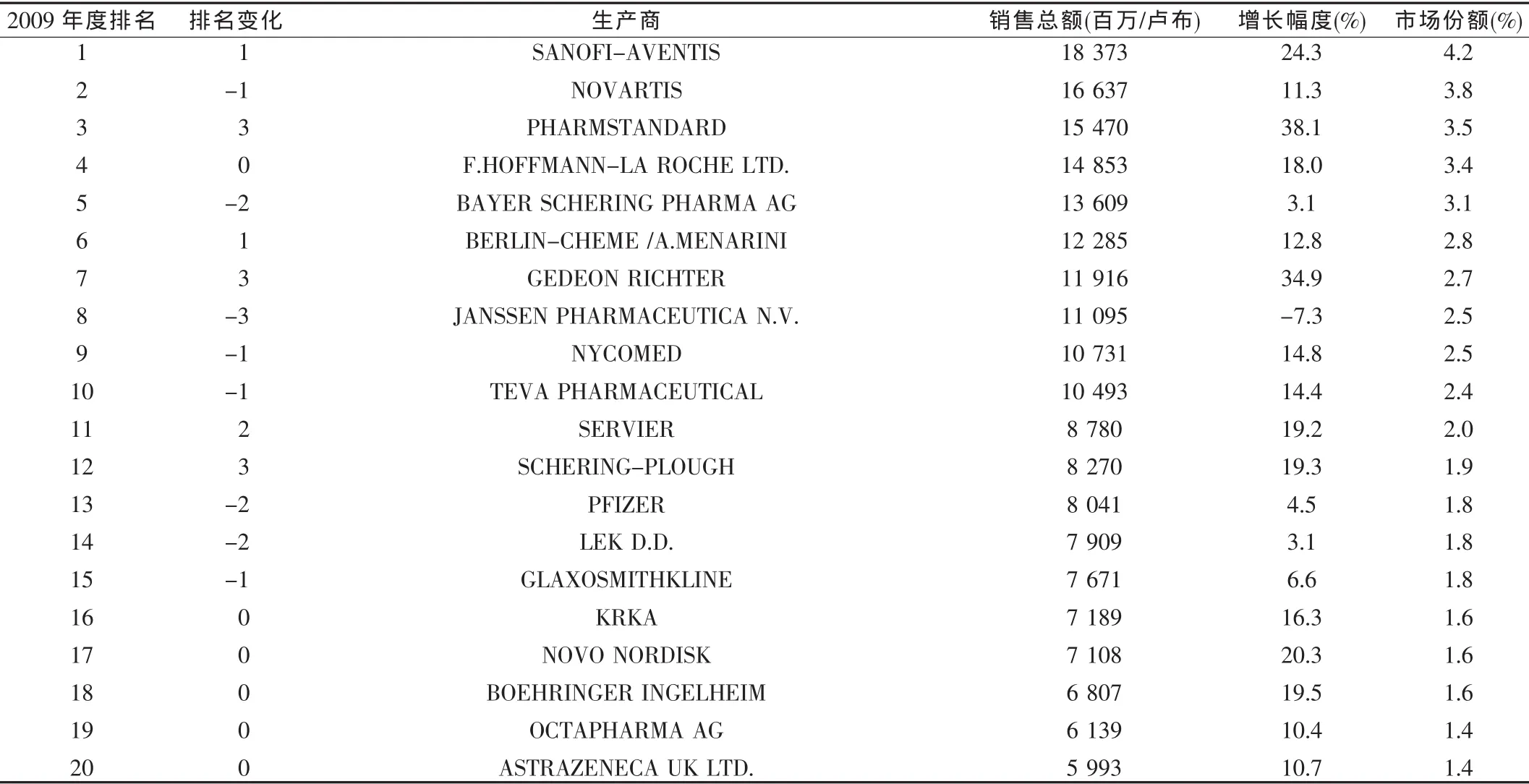

通过2009年度俄罗斯制药公司销售额排名(表1)[3]可以看到,仅有一家俄罗斯本国制药公司——PHARMSTANDARD位列前20名之内,然而其企业销售额增长速度却不容小觑,与2008年相比,销售额增幅达到38%。可以肯定的是,2010年,该公司将进一步扩大自己的市场份额。除此之外,俄罗斯本国第二大药品制造商——NIZHPHARM排名第24位,但是值得一提的是,2008年,该公司已被德国STADA公司收购。

表1 2009年俄罗斯医药市场销售排名前20位生产商Tab.1Top-20 drug manufacturing companies by sales volume on the Russian pharmaceutical market in 2009

此外还可以看到,SANOFI-AVENTIS公司已经恢复其在俄罗斯制药公司中的领头地位。主要是由于该公司积极参与“国家药品需求保障计划”,参与份额较上年增加一倍[1]。由于国家药品需求保障计划完全由政府出资,尽管经历了严重的经济危机,但是俄罗斯政府去年对于公共医疗和公民医疗保险的财政支持力度很大,预计2010年这方面的财政支出仍将增加15%。所以,位于该计划医疗保险方案药品名单中的药品国家都将保证其销售通道的顺畅。与此类似的还有GEDEON RICHTER公司,该公司去年位于排行榜的第7位,较上年上升3位。

2009年俄罗斯制药销售额排名前20位的公司,其总销售额占到市场份额的48%,通过分析这些公司的生产结构与销售特点,基本可以预测俄罗斯整个医药市场的行情动态。

1.2 分销商

由于俄罗斯的地域特点,所以扩大分销网络,确保俄罗斯各地的药品需求就成为市场保障中最大的任务,这也是药品分销商在俄罗斯药品市场中具有特殊意义的原因。

广袤的国土面积和相对分散的人口分布对分销商提出了更高的要求。首先,必须拥有一个广泛遍布全国各地的分销网络。例如在俄罗斯全国5大分销商当中(表2)[3],CV PROTEK公司拥有40多个分支机构,SIA INTERNATIONAL公司则覆盖了全俄39个行政区域。2009年,这5大主要分销商占据了近85%的市场份额。

除了大型分销商之外,小型分销商在俄罗斯医药市场中也起到很重要的调节作用。他们可以降低低价药的物流成本,同时满足边疆区等地区的药品需求,在平衡市场份额方面起到了很好的作用。

表2 2009年俄罗斯医药市场销售排名前5位分销商Tab.2Top-5 distributors by sales turnover on the Russian pharmaceutical market in 2009

目前,大型分销商不仅是物流市场的经营者,同时还对药店提供广泛的附加服务:从技术支持到联合营销行动,这些都是药品零售环节所欠缺的。此外,大型分销商还担负着药品市场金融稳定的责任。俄罗斯医药市场中分销商与药店之间都是采取6个月免息延期付款,因此,在这种买方市场中,分销商要承担很大的商业风险。

在《至2020年俄罗斯联邦长期经济发展计划》这一文件中,提出要加强高新科技药品公司与大型分销商之间的联系合作,例如,CV PROTEK、SIA INTERNATIONAL、BIOTEC等。2009年4月,由俄罗斯国家技术集团投资,俄罗斯国内最大的供应采购商之一——IRVIN-2公司已经建立了属于自己的基因工程高新技术制药工厂[4]。

1.3 连锁药店

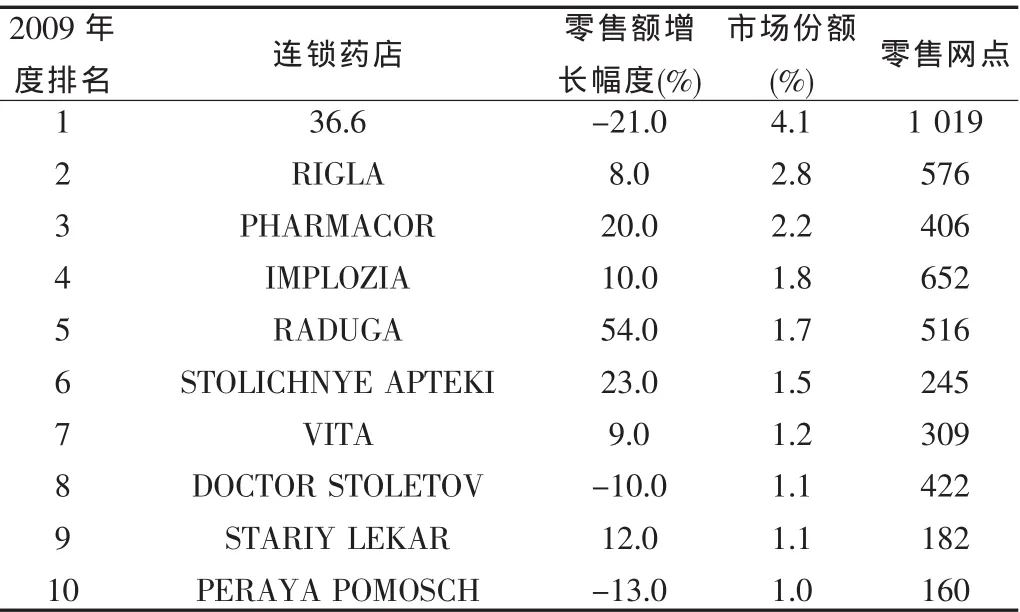

2009年俄罗斯药品零售市场保持了较高的增长幅度,以卢布计算增幅达到了22%,然而并非所有的连锁药店都在此次危机中顺利过渡。作为连锁药店中的行业老大,“36.6”在2008年仍然保有6%的市场份额,2009年却降至4.1%,同比销售额也下降了21.0%。排在第2位的RIGLA公司虽然去年销售额增加8.0%,但是市场份额也从3.0%下降到了2.8%(表3)[3]。

表3 俄罗斯医药市场销售排名前10位连锁药店Tab.3Top-10 pharmacy networks by sales turnover on the Russian commercial pharmacy market in 2009

2009年各大连锁药店纷纷改变固有的销售模式,特别是在对药品零售网点规划调整方面,如何合理分布网点资源,优化拓展营销渠道,提高资产盈利能力成为各个连锁药业公司最主要的问题。很多公司都对自身零售网点做了筛选,例如,2009年36.6公司和DOCTOR STOLETOV公司较2008年分别削减了108和41个零售网点[1]。

这种资源优化带来了整个零售市场的格局变化,2008年,市场销售额前10位的连锁药店所占的市场份额为22%,这一数字在2009年下跌了近4%,仅为18%。近年来,俄罗斯大型连锁药店销售额增速逐年下降,2006年,市场销售额前10位的连锁药店总销售额同比上年增加51%,到2007年增长速度减少至43%,虽然2008年销售额增速稍微领先于市场总销售额的增速,但是到了2009年,市场销售额前10位的连锁药店总销售额仅比上年增加了2%,与此同时,零售市场销售总额则增加了20%(表4)。

表4 俄罗斯10大连锁药店总销售额与总销售网点的发展趋势Tab.4Dynamics in retail turnover and outlets growth for Top-10 pharmacy chains

另外可以看到销售网点增幅的变化趋势,2009年,市场销售额前10位的连锁药店销售网点也仅比上年增加了2%。

当然还有很多连锁药店在积极拓展新的销售渠道,建立开放式的网络交易平台。例如,RADUGA公司去年新增了190个销售网点,销售额增幅高达54%。该公司2006年仍处在排名榜二十余位,2007年就上升至第11位,2008年上升至第8位,今年则跃居第5位。

位于排名榜上第6位的STOLICHNYE APTEKI公司不同于其他连锁药店,是一家只在莫斯科地区销售的连锁药店,然而依靠与政府药品需求保障计划的合作,该公司每年的销售额都能够保持稳定上升。

另外,各大连锁药店还纷纷开发“自有品牌”商品,从2005年开始36.6公司就已经开始在其连锁药店中出售自有品牌的药品与保健品。2010年,RIGLA公司也计划在所属药店中推出自有品牌商品。此外,在拓展新型零售模式方面该公司也已经开始试点经营,于2010年2月在首都莫斯科开办了两家“批发式”零售网点。

2 俄罗斯医药市场发展激励与市场预测

近十年来,俄罗斯医药市场稳步发展的激励机制主要体现在以下方面:国家药品需求保障计划的发展;公民医药保险的实施;医院药品保障体系的完善和人均药品消费量的增加。

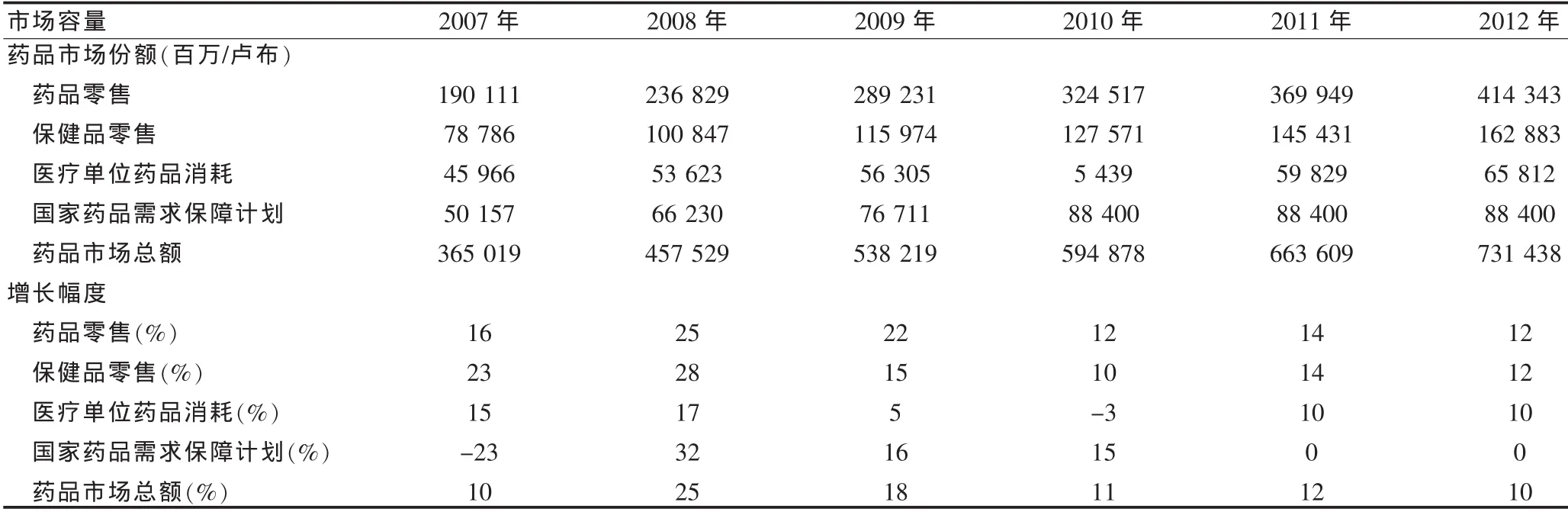

通过对近年来俄罗斯医药市场份额、市场环境与国家政策的分析,可以预测未来几年俄罗斯医药市场的发展趋势(表5、6)[3]。

2.1 药品零售

药品零售部分占有俄罗斯药品市场中最大的份额,约70%。

2.1.1 预计2010年,药品零售部分的增长幅度约为12%(以卢布结算)。主要是考虑到经济危机的后续影响和个人药品购买需求的下降。

表5 俄罗斯医药市场容量的分析与预测(以卢布结算)Tab.5Analysis and forecast of the Russian pharmaceutical market size(RUB million in retail prices)

2.1.2 预计2011年,在摆脱经济危机影响作用之后,药品零售的增长将有所上升,但是随着市场的逐步稳定,到2020年,这部分的增长速率将保持在8%~10%范围内。

2.1.3 药品零售部分增长的其他因素:①GMP标准的实施-有可能增加药品的包装费用,从而带动药品价格的上涨。②公共医药保险的实施将成为促进市场发展的新动力,在这种环境的带动下销售数额有望增加18%~20%,销售数量将增加8%~10%。

2.2 医疗单位药品消耗

2.2.1 随着国民生产总值的增加,政府对于公共卫生部门的预算将逐渐增加,所以这一部分的增长速率将保持现有水平。

2.2.2 若能够控制通货膨胀率在10%以内,则医疗单位药品消耗的增长幅度也将维持在每年10%左右。

2.2.3 当前俄罗斯政府推行的医疗改革政策或许会成为医疗单位药品消耗增加的推动因素,但这些政策效果的体现估计将于2013年之后才能反映在医药市场总额上。

2.3 国家药品需求保障计划

2.3.1 俄罗斯政府对于该计划的财政支持将保持不变,预计2010年这部分的增长幅度将达到15%,然而随着领取社会保障福利金人数的减少,其增长幅度将大幅下降。

2.3.2 若政府增加列入国家药品需求保障计划中的疾病种类或者扩大社会保障福利金受惠人员范围,必将增加俄罗斯医药市场中的公共资金投入。

[1]The Russian Pharmaceutical Market Outlook to 2014:Policy environment,market structure,competitive landscape,growth opportunities[R]. Business Insights,2010.

[2]Фармацевтическая революция назначена на 2012 год[N].Газета, 2010-01-21.

[3]Фармацевтический рынок россии 2009[R].Москва:DSM Group,2010.

[4]Госкорпорация《Ростехнологии》приобрела долю《Ирвин-2》[N]. Фармацевтический вестник,2010-04-09.

Analysis of the Russian Pharmaceutical Market in 2009

XIA Yu

(Department of Pharmaceutical Chemistry,I.M.Sechenov Moscow Medical Academy,Moscow119019,Russia)

Objective:To analysis the Russian pharmaceutical market in 2009.Methods:Introduced the volume and structure of the Russian pharmaceutical market,analysed the current characteristics of the Russian pharmaceutical market growth,introduced market regulation laws and policies by Russian government,predicted the Russian pharmaceutical market volume and growth rates in the next few years.Results:Despited a background of falling GDP and primary economic indicators for the country,the Russian pharmaceutical market in 2009 was able to show growth in ruble terms. Conclusion:The Russian pharmaceutical market will continue to grow steadily in the next few years.

Russia;Pharmaceutical Market;Analysis

R95

C

1673-7210(2010)08(a)-188-04

2010-05-06)

夏雨(1981-),女,谢东诺夫莫斯科医学科学院药物化学教研室博士研究生,主要研究方向为药品标准化与快速检测方法建立。

猜你喜欢

生活用纸(2022年12期)2023-01-25 15:54:46

肝博士(2022年3期)2022-06-30 02:49:06

玩具世界(2021年3期)2021-08-23 01:18:18

玩具世界(2021年3期)2021-08-23 01:18:18

家用电器(2019年12期)2019-09-10 04:46:48

天津诗人(2017年2期)2017-11-29 01:24:31

饲料博览(2017年5期)2017-07-25 09:26:04

九江学院学报(自然科学版)(2015年1期)2015-11-12 03:34:05

健康必读(2012年7期)2012-04-29 00:44:03

计算机世界(2009年34期)2009-11-17 09:04:02