管理对我国经济增长的贡献分析

2010-10-21 05:47杨向辉天津大学天津300072

电子科技大学学报(社科版) 2010年4期

□杨向辉 陈 通 [天津大学 天津 300072]

管理对我国经济增长的贡献分析

□杨向辉 陈 通 [天津大学 天津 300072]

改革开放以来,管理作为一种促进效益提高的生产要素,其整体水平的提高对我国经济增长的作用日益提高。党的十六大明确提出了“劳动、资本、技术和管理等生产要素按贡献参与分配的原则”,十七大又将管理创新作为转变经济增长方式的重要途径之一。在此背景下量化研究管理作为生产要素对经济增长的贡献,对于动态认识管理的作用,促进管理创新,具有重要的理论和现实意义。本文通过在生产函数中引入人力资本存量及在总量生产函数的估计中用资本存量代替流量,对冯英浚等提出的测算管理对经济增长贡献率的方法进行了改进。测算结果表明,在样本期间(1978~2006),管理对经济增长的平均贡献率为13.92%。

等效益面生产函数; 管理要素; 贡献率

引言

管理科学作为人类文明的产物,一直随着时代、实践、科学的发展而发展。现代管理理论学派林立,至1980年已有11个学派,形成了“现代管理理论丛林”,各个学派从自身体系出发,对管理的作用的认识也不尽相同。但从动态、发展的角度看待管理的作用还没有引起人们的足够重视。我国自改革开放以来,随着外资的大举进入,各种现代管理理论和方法也一并进入和传播。管理作为一种促进效益提高的组织行为,其整体水平的提高对我国经济增长的作用日益显著。党的十六大明确提出了“劳动、资本、技术和管理等生产要素按贡献参与分配的原则”,确立了管理要素在生产中的地位。党的十七大又进一步提出以“科学发展观”统筹社会经济的可持续发展,强调经济增长方式要“由主要依靠增加物质资源消耗向主要依靠科技进步、劳动者素质提高、管理创新转变”,对管理在经济发展中的作用提出了更高的要求。显然,在此背景下量化研究管理作为生产要素对经济增长的贡献,对于动态认识管理的作用,促进管理创新,具有重要的理论和现实意义。

冯英浚等基于等效益面生产函数提出了一种动态测评管理对经济增长贡献的测算方法。对于从新古典生产函数中分离出管理要素的贡献份额的方法,学术界一直存在着很大的争论,冯英浚等提出的分析方法的实质是将社会生产过程中扣除了物质投入、广义科技进步(不含管理)之后的所有要素都归结于“管理”要素,其中也包括了人力资本的积累、制度改进导致的社会交易成本降低等等因素[1]。当然,从宏观经济管理的角度论,一切关于经济运行各个层面的有利于效益提高的组织活动包括制度创新等都可以称之为“管理”。马魁东、冯英浚利用冯英浚等提出的方法,对“九五”期间(1996~2000)我国主要省份及全国平均水平的管理要素对经济增长的贡献率进行了测算,结果显示全国各省份及全国平均水平的管理要素贡献率大多数年份为负值,且波动幅度较大[2],对此作者也没有给出令人信服的理论解释。本文认为造成这种测算结果的原因,一方面是管理要素自生产函数析出本身是“粗糙”的,即没有将人力资本的积累从中分离。另一方面在对等效益面生产函数的参数进行估计时,在资本数据的选取上,他们选取了资本形成总额,即流量数据,我们知道,资本要素在生产过程中,实际发挥作用的是其存量,显然,用流量数据估计生产函数的参数所得到的结果是有偏差的。

本文沿用冯英浚等提出的分析框架,重新测算改革开放以来在我国经济增长中管理要素的贡献率。为“纯化”分离出的管理要素,在总量生产函数中加入人力资本变量,另外,对总量生产函数的参数估计,使用估算得到的资本存量数据。

一、分析框架和模型

冯英浚等定义的等效益面生产函数的形式为:

其中:Y为产出,K,L分别为资本要素和劳动力要素的投入量,t为时间,η定义为测评单元在基期的效益,也即如果测评单元在基期t0的产出水平、资本及劳动力的投入量分别为:Y0、K0和L0,则η=Y0/F(K0, L0, t0),管理要素对经济增长的作用就是通过等效益面生产函数中不同时刻效益的变化来描述的。加入人力资本变量后,采用具体的柯布——道格拉斯生产函数的形式,则(1)式可写为:

式中A为扣除了管理因素的广义科技进步,α、β分别为资本和劳动力要素的产出弹性。H为人力资本。对(2)式两边取对数,并对时间微分,可得到如下增长速度方程:

上述四种情况的经济学意义的详细解释见参考文献[2]。

二、物质资本及人力资本存量数据的估算

如前文所述,量化分析经济增长中管理要素的贡献,首先需要估计测评单元的总量生产函数的有关参数,需要的基础数据为产出、资本及劳动力投入的数据。产出及劳动力数据分别取GDP及就业人数数据,需要着重说明的是物质资本及人力资本的存量数据。

由Goldsmith 于1951年开创的测算资本存量的永续盘存法是测算资本存量数据的通用方法,其基本公式为:

其中Kt表示第t年的资本存量;Kt-1为t-1年的资本存量;It表示第t年的投资;δt表示第t年的折旧率。资本存量估算不同方法之间的区别主要体现在对(4)式中t年投资It,即当年投资的处理。当年投资It的选取包括三种方法:1)采用所谓“积累”(accumulation)的概念及其相应的统计口径。如贺菊煌的研究[3];2)采用全社会固定资本投资,如王小鲁等人的研究[4,6];3)采用资本形成总额或固定资本形成总额,如张军等人的研究[5]。

本文对当年投资的处理,是选取全社会固定资产形成指标而不考虑库存的变动。理由是,根据我国统计年鉴上的指标解释,存货包括产成品、在制品和原材料,主要是厂商为便利生产衔接和销售及时供货而必须的储备[7]。而且在实际的国民经济统计实践中,“存货变动经常是一个人为编造的残差项,以填补生产和支出帐户两边的差异”[8]。

对人力资本存量的估算,本文采用国内大多数研究采用的用劳动力人数与劳动力的平均受教育年限的乘积的方法;对劳动力平均受教育年限的估算,采用对不同劳动者的受教育年限加权求和得到[9]。

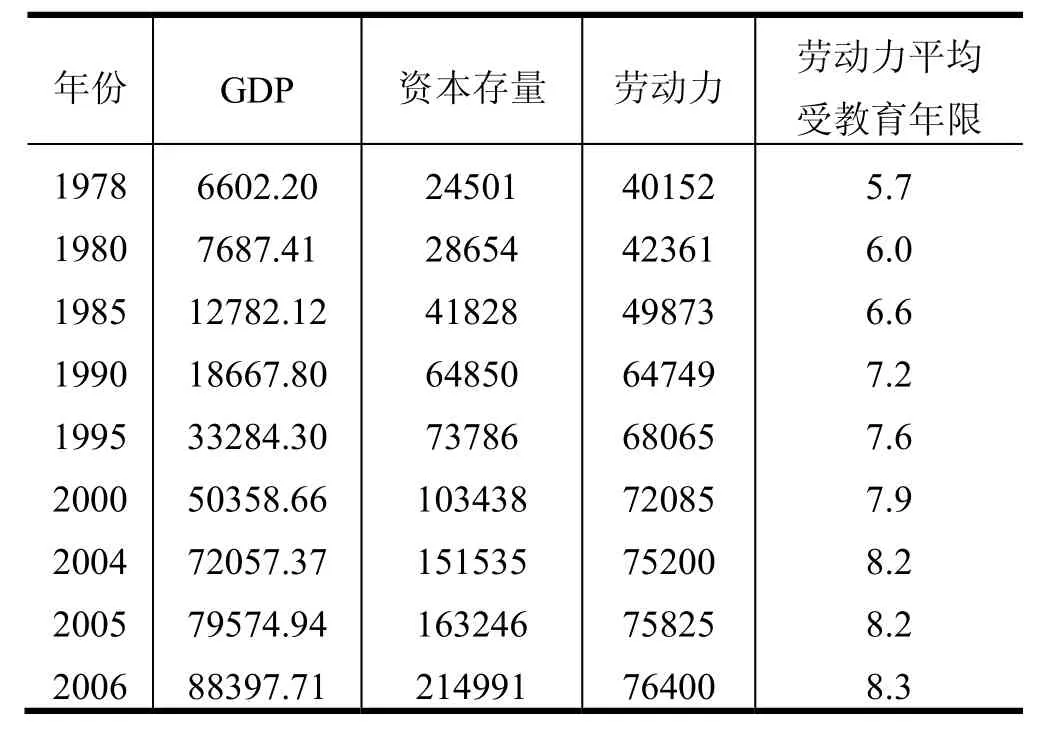

依上述方法得到的我国物质资本存量、产出、劳动力及劳动力平均受教育年限数据,见表1。

表1 我国主要代表性年份投入产出数据 (亿元、万人、年)

三、管理贡献率的测算

(一)等效益面总量生产函数的估计

利用我们得到的投入产出数据,在Eviews软件中,在规模报酬不变的假设下,采用双对数的计量形式对我国改革开放以来的总量生产函数进行参数估计,得到如下结果:

( 2.116161)( 2.623685)( 5.885015)(15.58278)

Adjustted R-squared:0.966563 F-statistic: 222.6209 D-W statistic:1.9345

(4)式的回归结果,其各个参数均通过了t检验,方程整体显著性以及拟合优度也比较理想。D-W统计量的值也接近于2,变量的自相关也得到了有效克服。根据回归结果,估计得到的我国改革开放以来的总量生产函数为:

(二)管理贡献率的测算

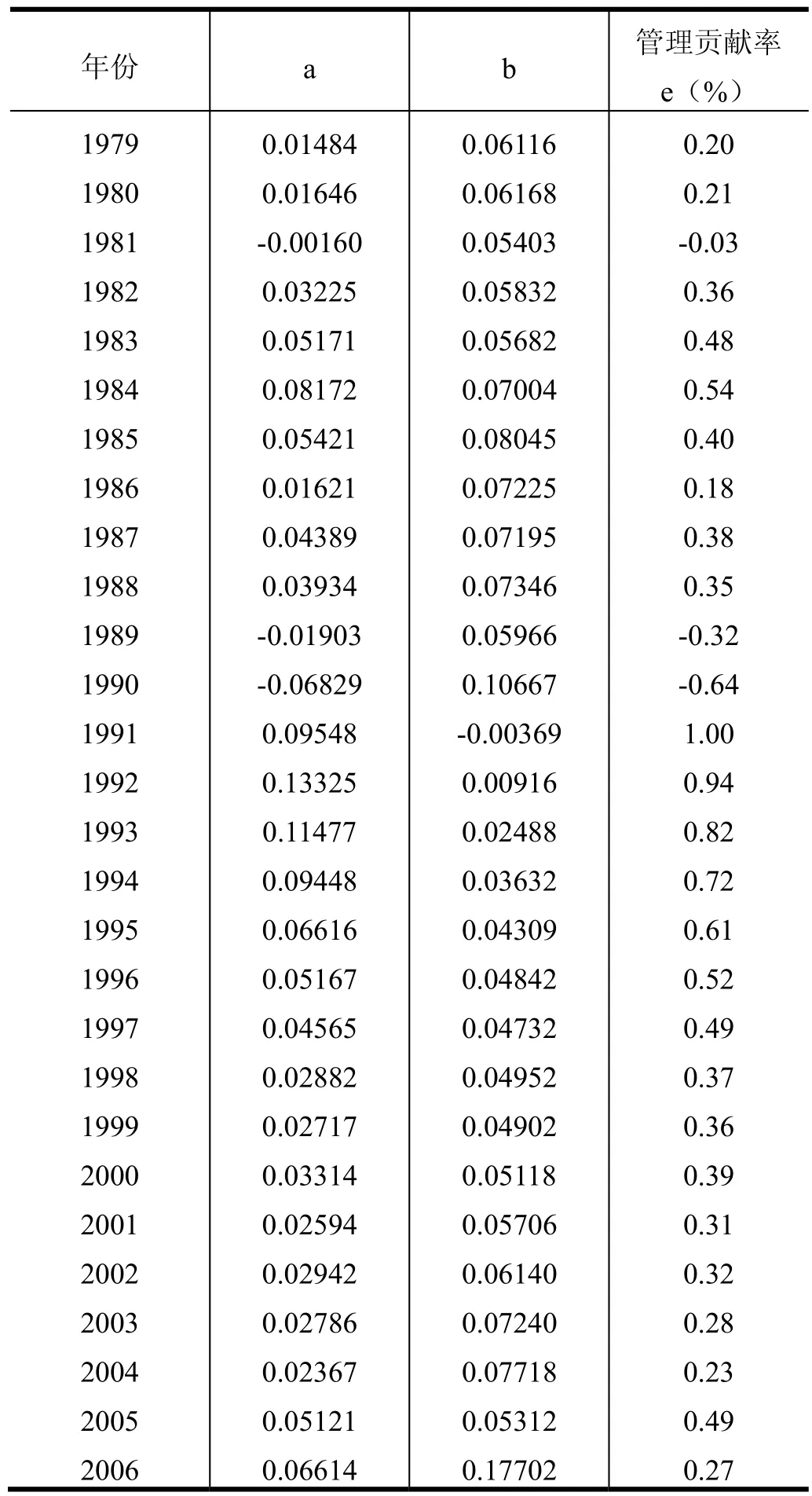

根据(5)式及前述管理要素贡献率的测算方法,我们可以得到我国自改革开放以来各年管理要素对经济增长的贡献率,见表2。

(三)对测算结果的分析

由表2的测算结果得知,相对于马魁东、冯英浚测算的“九五”期间(1996~2000)的全国同期的管理要素贡献率无论是在数值的稳定性还是可靠性方面都有所提高(马魁东、冯英浚测算的全国同期管理要素贡献率分别为-12.54%、-10.08%、-44.39%、-7.72%、5.33%、-15.93%)。当然,本文测算的结果在数量上存在一定的偏差,除了统计估计上系统性误差外,在理论上,管理要素的贡献率中实际上也包括了制度演进、法制的完善以及市场化程度的加深等等一系列变革因素的溢出效应。但是测算结果基本上支持管理要素在我国成长、完善的总体趋势。

显然自改革开放以来,我国经济整体管理水平的提高对我国经济增长有很大的促进作用,在整个样本期间,管理作为生产要素对经济增长的平均贡献率为13.92%。但是从动态变化的趋势上看,管理作为生产要素对经济增长的贡献率波动幅度较大。两个大的起伏分别出现在上世纪80年代和90年代,从时间上看,第一个峰值(1984年)正是我国农村经济体制改革的收获阶段及国企改革的“放权让利”阶段。第二个峰值(1991年)正处于国企改革的“股份制试点扩大阶段”。两个阶段在峰值之后开始逐步下降,且下降幅度有逐步加大的趋势,之后虽有起伏,但整体趋势是衰减的。这说明我国管理要素对经济增长作用的提高主要是源于宏观层面的经济体制改革,是经济主体利益激励机制调整的直接结果。换句话说,我国管理要素整体水平的提升还只是“粗放型”的“制度性红利”,就管理科学的技术性层面来说,无论在宏观上还是在微观上都存在着很大的提升空间。

表2 管理要素对我国经济增长的贡献率

四、结语

毫无疑问,“管理是生产力中的软件,只有通过管理才能将劳动者、劳动资料和劳动对象这三个要素合理的组织起来,加速生产力的发展”[10]。当前,我国正处于由传统计划经济向社会主义市场经济的转变过程中,充分发挥管理的作用对于提高资源的利用效率,促进社会、经济、科技的协调发展,优化生产力诸要素的配置,提高劳动生产率都有着重要作用。尽管自改革开放以来,我国社会、经济的整体管理水平有了很大提高,但距离世界先进水平还有很大的差距。

针对本文前面得到的测算结论,实现我国各个领域的管理现代化,最根本的就是要在借鉴国际先进管理理论、经验的基础上,实现管理的“本土化”。理论联系实际,在深入研究我国具体情况的基础上,在实践中总结、提炼出适合我国国情的管理理论和方法,从而实现管理创新。

[1] 冯英浚,马魁东,孙剑飞. 管理在经济增长中贡献率的一种测算方法[J]. 数量经济技术经济研究,2003,(3):49-53.

[2] 马魁东,冯英浚. 管理在国民经济增长中的贡献率[J]. 哈尔滨商业大学学报(自然科学版),2004,20(4):410-413.

[3] 贺菊煌, 我国资产的估算[J].数量经济与技术经济研究,1992,(8):24-27.

[4] 张军,吴桂英,张吉鹏. 中国省际物质资本存量的估算[J]. 经济研究,2004,(10):35-44.

[5] 张军,章元. 对中国资本存量K的再估计[J]. 经济研究,2003,(7):35-43.

[6] 王小鲁,樊纲等. 中国经济增长的可持续性——跨世纪的回顾与展望[M]. 北京:经济科学出版社, 2000.

[7] CHOW G C. Capitul Fomation and Economic Growth in china[J].Quarterly Joumal of Economics, 1993,114(3):809-842.

[8] YOUNG A. Gold into Base Metals: prodactivity Growth in the people’s Republic of china cluring the Reform Period[J]. Joumal of Pocitical Economy,2003,111(6):13-14.

[9] 谢红莉,姚久龙. 中国省际人力资本的核算:1987~2003[J].经济师,2008,(11):13-14.

[10] 成思危. 管理科学的现状与展望[J]. 管理科学学报,1998,1(1):8-14.

An Analysis on the Contribution of Management to the Economic Growth

YANG Xiang-hui CHEN Tong

(Tianjin University Tianjin 300072 China)

Since reform and opening up, it is credible that the progress of management has improved the economic growth. The principle of labor, capital, technology and management as productive factors getting rewords according to their contribution, had been decided accurately in the 16th conference of CPC. In the 17th conference of CPC, the management innovation is regarded as one of the ways alterring the model of economic growth. Under the circumstances, it is significant to study empirically on the contribution of management upon the economic growth. In this paper, we measure it with the method suggested by Yingjun Feng et al. and improved by us later. The result reveals that the average contribution of management on economic growth is 13.92% from 1978 to 2006.

equal efficiency curved surface production function; management factors; rate of contribution

F207

A

1008-8105(2010)04-0019-04

编辑 戴鲜宁

2009 − 06 − 17

杨向辉(1978 −)男,天津大学管理学院技术经济及管理专业博士研究生;陈通(1956 −)男,天津大学管理学院教授,博士生导师.

猜你喜欢

军事运筹与系统工程(2020年2期)2020-11-16

房地产导刊(2020年5期)2020-06-24

军事运筹与系统工程(2018年3期)2018-03-26

中国公路(2017年5期)2017-06-01

中国工程咨询(2017年3期)2017-01-31

通信电源技术(2016年5期)2016-03-22

中亚信息(2016年10期)2016-02-13

东西南北(2015年9期)2015-09-10

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

中国卫生(2014年7期)2014-11-10