信贷助农模式研究

——帮扶农村弱势群体的金融创新

2010-10-21 05:47朱建芳浙江大学浙江310027

电子科技大学学报(社科版) 2010年4期

□朱建芳 [浙江大学 浙江 310027]

信贷助农模式研究

——帮扶农村弱势群体的金融创新

□朱建芳 [浙江大学 浙江 310027]

在党中央关于建设社会主义新农村和创造和谐社会的号召下,通过金融创新使农村弱势群体尽可能享有平等信贷服务机会已到了刻不容缓的程度。但是,多年来中国经济与金融发展战略造就了目前农村金融体系的“失血”机制,真正服务于农村弱势群体的小额贷款因现实条件的种种制约并未得到发展与推广。国内外三个“P2P信贷助农模式”的案例表明,在适当的制度安排下,可以通过分散的社会力量助推与发展面向农村弱势群体的小额贷款,达到贫困借款者、出借者、小额贷款机构以及P2P平台的多赢均衡,开创小额贷款帮扶弱势群体的新路子。在网络技术日益完善的今天,P2P信贷助农模式的经验可被复制与推广,是弱势群体获得金融实现可持续发展的重要途径。

农村弱势群体; P2P信贷模式; 小额贷款; 宜信公司

农村的弱势群体涉及面广①,成因复杂,弱势群体问题的解决需要考虑多个方面,其中解除经济贫困是关键所在。国内外扶贫经验表明,解除经济贫困远不能依靠给予多少免费或低利率的资金等“输血”式的扶贫援助,更重要的是通过金融创新建立普惠金融体系令其享有贷款等平等金融服务机会,使其特殊的人力资本与货币资金有效结合,从根本上改变他们“可行能力的剥夺”之恶性循环局面,帮扶弱势群体产生“造血”功能[1]。本文所展示的P2P信贷助农模式正是在网络革命背景下,以金融创新改变弱势群体“可行能力的剥夺”重要而又极为新颖的案例,其不仅为我们提供了“互不相识的个体间通过网络缔结借贷契约”之国内外案例,也在实践中指明小额贷款助产业发展可能之创新方向。始于国外的P2P信贷助农模式自开展以来得到商业资金、有创业精神的企业家以及热心公益人士的高度重视与评价,P2P信贷助农模式之实践经验对进一步有效推动帮扶农村弱势群体与构建社会主义新农村及和谐社会具有重要的意义。

一、金融“失血”机制与农村弱势群体形成

农村弱势群体的成因错综复杂,但国内外大量事实表明,金融机构缺失和失血机制是其中非常重要的原因。

新中国成立后奉行工业化先行的经济发展战略,一方面通过产品定价以工农产品价格剪刀差方式实现以农补工,另一方面通过遍布全国各地农村的金融机构网络以垄断控制农村金融体系从农村地区吸取资金用以支持工业与城市建设,农村金融体系实质上成为农村发展的“失血”渠道与机制。这种金融与经济发展战略严重剥夺了农村与农民的发展机会,导致贫困农民的金融地位每况愈下,因此,缺少平等的金融服务机会成为贫困农民创业与发展难以逾越的障碍。

中国农村多年的金融改革并未从根本上改变弱势群体恶劣的金融状况。目前,农村信贷体系主要由四大国有银行、全国性股份制商业银行在县域内开设的分支网点及邮政储蓄银行、农村商业银行、农村合作银行、农村信用社、村镇银行、贷款公司、农村资金互助组织等组成。农村地域广袤交通不便,农业生产“看天吃饭”面临较高风险以及缺乏可抵押品导致金融机构面向农民的传统信贷方式面临信息不对称、交易成本高的严峻挑战,四大国有银行自从确立商业化经营原则后大幅撤并农村县域及县域以下分支机构,据中国人民银行2008年农村金融服务报告,2004~2006年县域金融服务网点数不断减少,由2004年的134073个减少到2006年的123974个,导致农村金融服务进一步不足。出于风险控制及利润最大化的考虑,即使是四大国有银行和全国性股份制商业银行留存在县域内的分支网点也不会发放贷款以回馈处于基层的弱势群体,尤其是农村贫困居民。目前在农村金融体系中居于垄断地位的农村信用社(有些已改制成农村商业银行、农村合作银行)因其在农村金融改革推进过程中逐渐淡化合作性,并强化商业性而致使其热衷于农村大企业、县、乡(镇)政府项目,无心支持贫困农民等弱势群体的资金需求。剩下的邮政储蓄银行、村镇银行、贷款公司、农村资金互助组织成立时间较短且信贷规模有限,尚处在探索“实现自身可持续发展与帮扶弱势群体双结合”新路子的过程之中,还不能发挥金融帮扶农村弱势群体主力军的作用。

二、“造血”式金融扶贫在中国面临的现实障碍

国外经验表明,构建相应金融制度帮扶弱势群体,诱导和激发其创业潜力是卓有成效的开发性扶贫方式[2~5]。孟加拉乡村银行的成功即是典型的例子,其于1976年由其创始人穆罕默德·尤努斯博士创设成立,至2008年底时大约拥有621万贫困人口客户,贷款超过64亿美元,还款率高达95%以上(超过30天的贷款逾期比率为3.89%,超过90天的贷款逾期比率为0.89%),股权回报率高达14.78%,操作费用自我充足率为111.47%。除乡村银行外,另外两个小额贷款机构孟加拉社会发展联合会(ASA)和农村促进委员会(BRAC)借款者数量分别为587万人和632万人,贷款余额分别为46.6亿美元和64.8亿美元。小额贷款为成千上万的穷人提供了有效的金融服务,将数以百万计孟加拉人从贫困中解救出来,并且保证了高还款率和小额贷款机构自身的可持续发展[6~7]。

中国自20世纪90年代由中国社科院首先引入小额贷款模式后,在不到20年的时间内从完全依靠国际捐助和软贷款到政府资金介入、从农村正规金融机构全面介入到进入制度化建设阶段,中国小额贷款发展十分迅速。然而,从帮扶农村弱势群体的视角出发,中国小额贷款的“造血”功能发挥有限,其发展面临以下问题与障碍。

第一,中国小额贷款的特殊性致使其对农村弱势群体的帮扶作用有限。面对国际小额贷款的成功,中国金融管理当局更多地是将小额贷款视为一种成功的农村信贷技术而非重要的农村金融制度创新进而嫁接到中国的银行体系中。尽管小额贷款符合农村贫困人口信贷需求特点,国有银行、股份制商业银行及农村信用合作社也发放了规模不小的小额贷款,但真正服务于农村弱势群体的贷款比例却屈指可数,原因在于逐利与风险控制动机驱使金融机构包括四大国有银行、全国性股份制商业银行、农村信用社实施撇奶油战略,它们将目标客户锁定为利润边际较高的富裕农户,不会顾及或者未有充分顾及农村贫困居民的贷款需求。即使是借助旨在服务“三农” 的农村金融改革春风得以成立的中国商业性小额贷款公司,由于准入门槛较高而将诸多有能力、有意愿提供小额贷款的民间资本排除在外,再加上允许发放的单笔贷款规模上限金额很大,同时缺乏外在清晰的有关客户贫困状况标准的管理规定,资金的逐利性致使其缺乏向贫困农户提供小额贷款的内在激励。毫无疑问,就目前情况而言,大多数中国商业性小额贷款公司运作结果势必脱离帮扶农村弱势群体的初衷。因此,中国目前小额贷款对农村弱势群体的帮扶作用还有待加强,在经营小额贷款业务的机构中,只有公益性小额贷款机构及少数商业性小额贷款机构明确定位于服务农村弱势群体。

第二,小额贷款机构的发展缺少良好的政策与制度环境。除商业性小额贷款公司外,中国目前尚有100多家政府或非政府的公益性小额贷款机构。由于中国小额信贷行业法律地位不稳定,表现为既缺乏独立的监管机构又缺乏相应的独立的监管法律和法规,许多早已成立的公益性小额贷款机构的发展停滞不前。另外,就商业性小额贷款公司试点的模式来看,带有明显的政府主导特征,在一定区域内,试点数量有限,实行准入垄断,市场开而不放,从而限制了小额贷款机构的发展。

第三,小额贷款机构面临资金不足的严重制约。100多家公益性小额贷款机构尽管在扶持农村弱势群体上发挥了积极有效的作用,但限于政策规定既无法从金融机构融入资金,也不能从社会上吸取存款,融资困难限制了其规模的扩大并弱化了财务运行的可持续性。同样,即使是新设立的商业性小额贷款公司也同样面临资金约束,2008年底,最早试点的7家小额贷款公司的贷款额已经超过资本净额和委托资金之和1093万元,陷入无款可贷的尴尬境地。

第四,小额贷款公司的财务运行可持续性问题。公益性小额贷款机构由于历史原因存在大面积的亏损现象,而新近成立的农村新型金融组织也面临财务运行可持续的严峻挑战,截至2008年底,107家新型农村金融机构中有47家亏损,亏损额达914万元,总体亏损面达到44%。这一数据从侧面表明小额贷款机构的经营环境不容乐观,实现自身财务可持续运行并非易事,面对农村弱势群体的产品设计与风险控制需要创新。

尽管国际实践表明“造血”式小额贷款是改变农村弱势群体在创业与发展中面临的金融地位不平等、帮扶贫困农民脱贫并走上可持续发展道路的重要途径,但中国小额贷款发展的现实障碍表明,以金融手段帮扶农村弱势群体需要进一步创新,本文所展示的 P2P(Person to person,即个人对个人)信贷助农模式为金融创新帮扶农村弱势群体脱贫提供了新的经验。

三、“P2P信贷助农模式”与弱势群体金融供给

(一)P2P信贷助农模式的典型案例:Kiva、Wokai和宜农贷

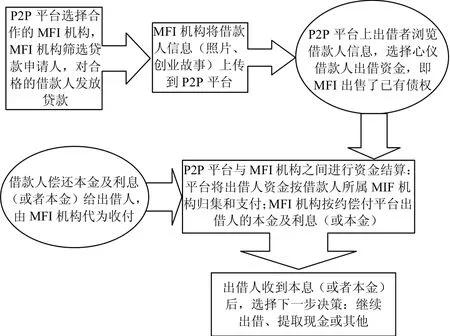

所谓“P2P信贷助农模式”是信息技术革命背景下结合小额贷款发展起来的一种新型金融模式,其基本思路是要把城市中高收入、热心助农扶贫公益事业的人士和有信用贷款需求的低收入农户(主要是贫困妇女)对接,通过个人对个人的民间借贷方式达到以小额贷款这一“造血”型金融手段帮扶农村弱势群体的目的。该模式借助专门的P2P网络平台为陌生出借者与农村贫困借款者建立起联系渠道,考虑到在陌生的借款人与出借人两者之间缔结借款合约的现实困难程度,平台采用与农村小额贷款机构(MFI)合作的方式来克服P2P信贷模式中存在的信息不对称及贷款管理等障碍。因此,P2P信贷助农模式的基本架构包括四类主体:借款人(贫困农户)、P2P(网络)平台、出借者(来自五湖四海)、合作的小额贷款机构,P2P平台是这一模式运转的核心中枢。

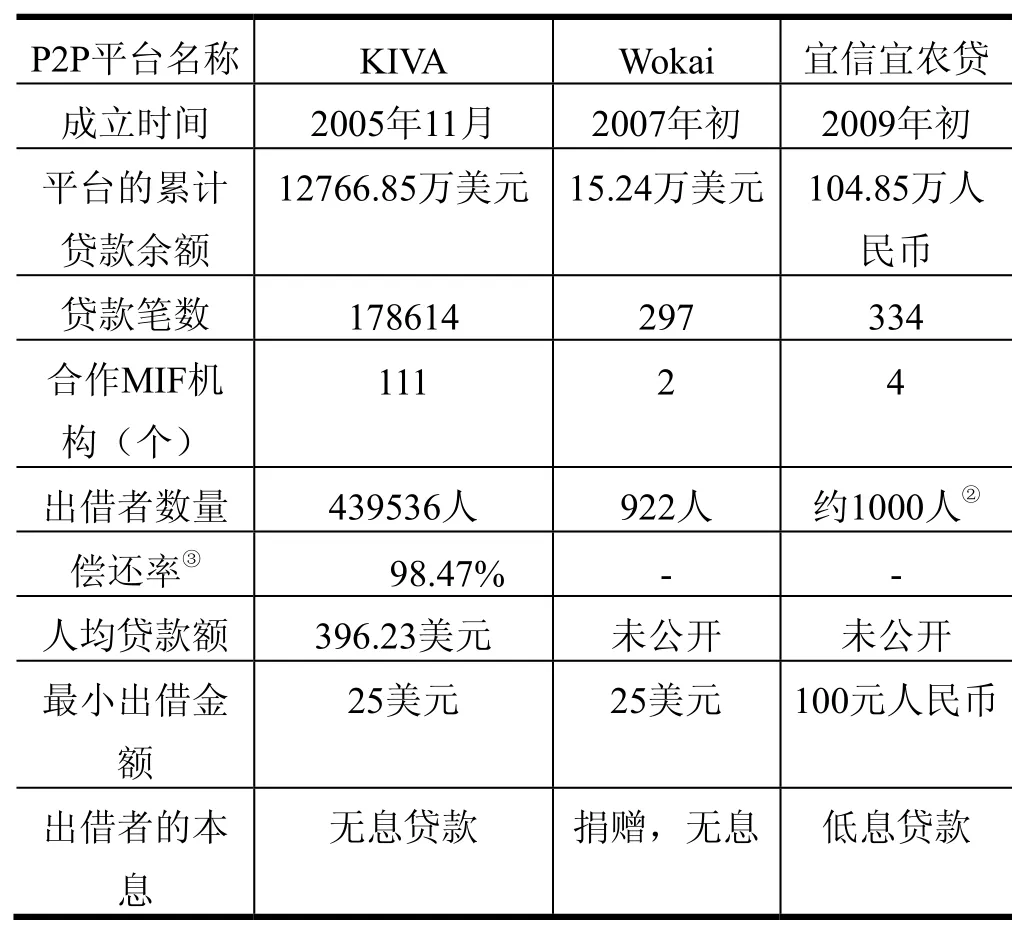

目前,国内外已经建立了若干从事P2P信贷的网络平台。其中,将目标锁定于扶贫与帮助农村弱势群体的国外平台主要有Kiva、Wokai、Microplace、MYC4、Rang De、ZimpleMoney、United Prosperit等,国内主要是宜信“宜农贷”平台、51Give等。本文以Kiva、Wokai和宜农贷这三个具有代表性的国内外P2P信贷平台作为案例进行研究。

这三个P2P平台的基本情况如表1所示。Kiva是一个总部位于美国的非盈利组织,它打造了全球第一家致力于扶贫的P2P信贷平台。从2005年至今,Kiva先后与全球43个发展中国家的141个MFI机构建立了合作关系,目前正在合作的小额贷款机构有111个,拥有来自194个国家将近44万的出借者,其累计贷款额达到1.27亿美元之多,为322810名贫困居民提供了小额贷款,人均贷款金额为396.23美元,较好地履行了减贫的社会使命。在贷款规模大幅增长的同时,贷款风险得到较好控制,贷款偿还率高达98.47%。Kiva的出借者提供的是一种无息贷款。

Wokai也是一家类似于Kiva的美国非盈利组织,但其贷款投放地集中在Kiva业务未覆盖的区域——中国,并选择了两个小额贷款机构作为合作者。到目前为止,拥有922名出借者,累计贷款额为15.24万美元,平均每笔贷款金额约为513美元。另外,与Kiva不同,Wokai的出借者(更确切应称为捐赠者)提供的资金不仅无息,而且还捐赠本金。从资金提供者角度而言,具有完全的公益色彩。

宜农贷是目前中国国内P2P助农信贷中做得较好的一家P2P平台,其由中国宜信公司于2009年开发设立,与四家小额贷款机构签约合作,至今已经拥有近1000名出借人,累计贷款金额为104.85万元②,平均每笔贷款金额为3139元。宜农贷平台上出借人以低息贷款(利率不超过2%)提供资金,兼具商业性与公益性的特点。

表1 P2P信贷助农模式比较①

以上数据表明,P2P信贷在帮扶农村弱势群体方面取得了很好的成绩。随着信息传播速度的加快,P2P信贷平台媒介的贷款额度正在加速增长,以Kiva的最新数据显示,每31秒就有一笔新的贷款上传,平均73.37小时就可使一笔贷款得到陌生人的融资。

(二)P2P信贷助农的运作机理及设计特点

尽管Kiva、Wokai和宜农贷这三种P2P平台在操作上各具特色,但就总体而言,P2P信贷助农具有类似的运作机理(见图1)。

图1 P2P信贷助农平台运作机理

从图1显示的基本运作机理来看,“P2P信贷助农模式”的实质在于引入社会力量采用新的方法扶持小额贷款机构,从而间接达到帮扶农村弱势群体的目的。该模式的设计特点使小额贷款机构及出借人的利益都得到了相当充分的保护,这也是P2P信贷助农模式得以成功的原因所在。

与一般小额贷款机构相比,与P2P平台合作的小额贷款机构享有以下收益:1)享有较低的贷款违约风险。尽管“P2P信贷助农模式”下小额贷款机构同样负有贷前、贷中和贷后管理的职责,但一旦出借人网上认购针对某一借款人的债权后,与该份债权相对应的贷款风险就从小额贷款机构转移至出借人,小额贷款机构得以提前收回对应部分债权并减少了违约风险。如果特定借款人不能按约还款,其损失直接由出借人承担。由于风险承担上具有直接的“个人对个人”特点,故这一模式被冠之以“P2P信贷模式”。2)资金周转速度加快。“P2P信贷助农模式”的实质是小额贷款机构将已放款的小额贷款债权通过网络平台进行分销,出借人的认购意味着债权的转让,小额贷款机构将提前获得贷款资金并可循环使用。资金周转速度的加快一方面减少了每笔贷款的风险,另一方面提高了资金使用效益,并缓解了资金来源不足的问题。3)资金成本低,增加了整体贷款收益。“P2P信贷助农模式”以公益性为基本目的,资金以无息或低息方法提供(Kiva、Wokai出借人提供的资金均为无息,宜农贷平台出借人以不高于2%的利率提供资金),P2P平台自身主要以企业赞助、捐赠(Kiva和Wokai)或按照贷款金额收少量运转费(宜农贷收取不超过贷款总额1%的运营费)。因此,在“P2P信贷助农模式”下,小额贷款机构获取的收益应是其向借款者收取的利息中扣除平台与出借人应得部分后的其他全部利息收益。由此可见,小额贷款机构即使存在单笔利息收益降低的情况(宜农贷)也可以通过以量补价得到弥补,因为随着实际贷款回收时间加快,资金可以循环利用发放更多的贷款笔数,在Kiva、Wokai无息提供资金的情况下,小额贷款机构所获利益更大。

就出借人而言,利他主义动机是出借行为的内在驱动力,P2P信贷助农模式的以下设计以可持续性原则充分满足了出借人的这一需求。

1.依靠多重筛选机制缓解借贷交易中的信息不对称。第一重机制是P2P平台筛选优秀小额贷款机构,比如Kiva提出与之合作的MFI必须至少有两到三年的运营经验,至少向超过1000人提供过小额贷款服务,接受过至少一年的外部审计。MFI向Kiva申请合作的时候,需要向Kiva提供外部的审计报告和风险评级。更为重要的是,这种筛选遵循优胜劣汰的原则,实际运转中合作的MFI机构可以动态调整,激励MFI机构不断努力改善管理。第二重机制是由这些经验丰富的MFI机构来甄别贫困借款农户的信息,并由其发放贷款。如果网络出借人不为某一借款人融资,MFI机构将无法转移这笔贷款的风险责任。因此,MFI机构有足够的内在激励做好借款人信息审查。第三重机制是出借者通过网络平台公布的信息在众多小额贷款机构及借款者中选取合适的借款对象,公众监督促进了融资过程的透明和公正,进而减少信息不对称的程度。

2.设立了巧妙的风险分散机制。P2P平台将债权认购份额的基本单位设为25美元或100元人民币,由此出借人可以将资金分散借给多个借款人对象。多个借款者同时无法还款的情况属于极小概率事件,因此出借人的贷款风险得到了最大程度的分散。另外,MFI机构为了保持自身的良好信誉,在借款人无法偿还贷款时自愿垫付资金给出借者,这也为出借人的本金提供了一层或有保护。

3.低成本、高效率地满足了人们利他主义的需求。利他主义行为能给个体带来满足感,P2P信贷平台使得每个人都可凭借较低的成本(25美元或100元人民币)参与到帮扶弱势群体的行动中,平台定期公布借款人得到融资之后生活状态的相关信息,为各爱心出借者搭建社交圈层,使出借者享受与满足社会互动的快乐与需要。

以上分析表明P2P信贷助农模式可以达到出借者、贫困借款者、MFI机构以及P2P平台等参与主体共赢均衡。为了促进小额贷款支持农村的蓬勃发展和帮助贫困农户早日脱贫致富,为农村小额贷款提供强有力的资金和理念支持的P2P信贷助农模式应是值得进一步推广的帮扶农村弱势群体的金融创新方向。

四、“P2P信贷助农模式”金融创新的外部效应分析

“P2P信贷助农模式”尚属新生事物,它的成功运转表明商业性原则与公益性原则可以通过一定的机制与途径得以有效结合,在有效导入社会力量实现小额贷款机构自身商业可持续发展的同时破解农村贫困借款者的融资困难,可以为城乡居民建立普惠的金融体系,从而对实现金融地位同等及和谐社会的构建起到积极的促进作用。

(一)促进社会公平,推广普惠金融理念

农村弱势群体因贫困在金融市场上获得正常贷款的机会极小,致使他们丧失了改善自身经济地位的机会。若能有金融机构愿为他们提供商业性可持续的金融支持,相当一部分人必定能够脱贫致富;另一方面,正如2005年联合国会议所提出的“平等地得到金融服务尤其是信贷”与呼吸空气一样是每位公民的权利,小额贷款是实现普惠金融目标的重要途径[8],P2P信贷平台有助于小额贷款机构的可持续发展,这对推进社会公平,减少社会贫富差距具有重要意义。

(二)创新公益行为,推动社会责任教育

帮扶弱势群体应是每个有社会责任感的个体及企业的内在动机及义务。P2P信贷助农平台为实施“造血”式的公益行为奠定了操作基础。通过向弱势群体出借资金回收本金或本金加较低利息的方式可以使公益行为持续化、良性化。少量金额的贷款可换取农村贫困借款人生活状态的改善以及帮扶对象的明确性、帮扶过程的公开性可以让出借人感受到帮助他人、关心他人的强烈的正外部性效应,促进社会责任感的提高,这在市场的经济快速推进、社会责任普遍缺失的今天具有非常的重要意义。

(三)提升国民素质,促进社会和谐发展

弱势群体长期被正规金融机构边缘化,致使其陷入贫困循环陷阱之中。国内外经验表明,弱势群体中的大多数若能通过适当的方式得到少许资金的支持,其本人及家人将本可能沉没的人力资本与货币资金结合起来快速改变其贫困状况,这不仅有助于提升创业的信心,也会促进他们挽回本可能失去的诸如教育、医疗等权利,进而有助于提升其综合素质,由此强化在邻里间的示范与扩散效应[9]。

(四)深化金融创新,促进小额贷款机构可持续发展

国家农村金融发展的经验表明,仅仅依靠政府补贴型思路或者纯粹的市场型思路都不能成功改变农村金融发展滞后、农村弱势群体金融地位不平等的局面。小额贷款目前被认为是最适合农村金融发展的模式,“P2P信贷助农模式”通过对小额贷款机构的资产运作模式进行创新,以债权分销来增强小额贷款机构的财务可持续运行的能力及业务扩展能力,由此表明即使在“只存不贷”的限定下小额贷款机构仍有发展壮大的可能性。

五、研究结论与政策建议

帮扶农村弱势群体的“P2P信贷助农模式”运作时间尽管较短,但其所引申出来的结论与启示具有深远的战略意义。

(一)主要研究结论

1.传统的借贷信条能够改变也必须改变。传统的借贷信条认为不熟悉的个体间一般不可能达成借款契约。P2P信贷助农平台却将互不相识的出借人与借款人联系在一起,通过网络系统使出借人了解借款人的基本信息,及时得到借款人使用贷款、偿还贷款及由贷款所带来的生活改变等信息。Kiva、Wokai和宜农贷的实际运营情况表明,成千上万的爱心出借人就是通过现代信息技术及相应的风险控制机制成功地与借款人缔结了契约关系。至今为止这种借贷关系的违约率非常低,不到2%。这说明只要机制设计得当,现代化信息技术条件下的陌生人之间也可能达成一对一的借贷关系。

2.社会力量帮扶弱势群体可以大有作为。“P2P信贷助农模式”证明社会中不乏热心公益的公众,只要机制设计透明、公开,参与成本较低,公众参与公益活动的热情就能被激发。 “造血”型扶贫模式的特点决定了爱心出借人的资金可以循环使用,因此,当爱心出借人的数量不断增加时,社会力量帮扶弱势群体的力度将成倍增长,并与政府扶贫、捐助扶贫一起组建成综合的农村弱势群体帮扶网络。

3.帮扶弱势群体的小额贷款机构可以实现商业化可持续发展。尽管中国目前小额贷款机构中有许多财务状况不够理想甚至亏损严重,但“P2P信贷助农模式”显示相当多的MFI机构经营良好,中国四个合作的MFI构经营业绩也相当不俗。这表明面向农村弱势群体的小额贷款机构依然可以实现商业化可持续发展。“P2P信贷助农模式”可以进一步增强小额贷款机构的财务可持续运行与业务扩张能力。

(二)政策建议

通过小额贷款帮助弱势群体建立起自我发展的能力是脱离贫困的重要途径。“P2P信贷助农模式”作为一种新型金融发展和公益模式,弥补了政府对专注于帮扶农村弱势群体的小额贷款机构在资金来源、管理技术等方面扶持政策的不足,其发展前景具有较大空间并值得期待。为使中国更多地区与人口分享“P2P信贷助农模式”的成功经验,完善和推广该模式将显得十分必要与迫切。建议相关部门做好以下工作:

1.加强“P2P信贷助农模式”的风险控制,引入第三方审查机制。P2P信贷助农模式成功的关键在于破解了信息不对称难题,潜在出借人不仅关心借款人的信誉,而且更关心P2P平台以及相应小额贷款机构的信誉。加强对小额信贷助农机构的前期筛选、风险评估和运作指导,是P2P信贷平台建设的重要工作。另外,可以考虑引入第三方机构对平台的合规性、信息披露的真实性以及小额贷款经营情况进行审查。为保持第三方机构审查报告的独立性与真实性,建议由金融主管部门或小额贷款的行业协会负责聘请或管理第三方机构。

2.完善与P2P信贷助农相关的法律制度,保证相应业务的合法性。尽管P2P助农信贷平台业务重点在于通过提供相应的技术、管理和信息服务达到帮助出借人与借款者之间建立起直接的借贷关系的目的,但不可否认的是,与此相关的资金收付目前依然要通过平台操作。由于借贷网络平台可能有大量的资金进出,已经具有银行、信托投资金融机构的特征,但是否应该由金融主管部门进行监管,在我国法律、法规、规章中没有明确的说法。另外,小额贷款机构的债权细分与转让是否符合相关金融法规的规定也有待明确与规范。推广P2P信贷助式模式亟须相应法律法规的细化与完善。

3.发挥财政资金的杠杆效应,设立风险损失准备基金。实践表明输血式扶贫救助难以取得理想效果,造血式的小额贷款成效却十分显著。在小额贷款推广过程中,为进一步加强市场自身力量的作用,可以考虑在P2P信贷模式下由政府财政出资成立风险损失准备基金,在借款人未能偿还贷款时由该基金向出借人代为偿还,从而增强P2P信贷模式对社会爱心人士参与帮扶弱势群体的吸引力。

注释

① 农村弱势群体主要指贫困人口与低收入人群,按照世界银行贫困线1.25美元/天的最新标准,中国贫困人口在2005年还有2亿;若按2美元/天计算贫困人口将成倍增加。中国贫困人口中的绝大多数居住在农村。

② 网络平台对实际贷款金额没有作出详细说明,如果将网上张贴的未认购金额扣除,则实际出借的资金总额应为73.01万元。

[1] 何嗣江,史晋川. 弱势群体帮扶中的金融创新研究——以台州市商业银行小额贷款为例[J]. 浙江大学学报(人文社会科学版),2009,(4):26-34.

[2]HARTARSKA V, NADOLNYAKM D. An impact analysis of microfinance in Bosnia and Herzegovina[J]. World Development 2008,36(12): 2605–2619.

[3]HARTARSKA V. Governance and Performance of Microfinance Institutions in Central and Eastern Europe and the Newly Independent States[J]. World Development, 2005,33(10):1627–1643.

[4]HOSSAIN M. Credit for the Alleviation of Rural Poverty: The Grameen Bank in Bangladesh[EB/OL].[2010-4-18]http://ideas.repec.org/p/fpr/resrep/65.html.

[5]MERSLAND R, STRØM Ø. Performance and governance in microfinance institutions[J]. Journal of Banking& Finance,2009,(33):662–669.

[6] MORDUCH J. Does Microfinance Really Help the Poor? New Evidence from Flagship Programs in Bangladesh[EB/OL]. [2009- 12 -13] http://ideas.repec.org/p/pri/rpdevws/198.html.

[7] MORDUCH J. The Microfinance Promise[J]. Journal of Economic Literature, 1999,37(4): 1569-1614.

[8] KARLAN D. MORDUCH J. Access to Finance[EB/OL].[2009-6-11] http://karlan.yale.edu/p/HDE_June_11_2009_Access_to_Finance.pdf.

[9] 鲁靖、蔡则祥. 金融支持弱势群体的外部效应与制度安排[J]. 财贸经济,2007,(12):67-70.

Research on Peer-to-Peer Loans to Rural Poor: Financial Innovation for Supporting the Rural Vulnerable Group

ZHU Jian-fang

(Zhejiang University Hangzhou 310027 China)

For the new socialist countryside constuction and creation of a harmonious society, it has become imminent stage through financial innovations to enable vulnerable groups in rural areas enjoy the equal credit opportunity as far as possible. However, there has been a “blood loss” mechanism in present rural financial system due to China’s economic and financial development strategy in the long run. Meanwhile, the microloan,which truly serves the rural vulnerable groups, has not been developed and generalized due to various practical condition constraints. The three cases of “peer-peer loans to rural poor” abroad show that microloan to rural poor can be propelled and developed by decentralized social forces in the appropriate institutional arrangements,achieving win-win balance among lenders, rural poor borrowers, microloan institutions and P2P platform to find a new ways of supporting rural vulnerable groups by microloan. In the present with increasingly sophisticated network technologies the experience of “peer-peer loans to rural poor” can be copied and spread, so it may be an important way for rural vulnerable groups access to sustainable finance sevices.

rural vulnerable groups; peer-peer loans to rural poor; microloan; CreditEase company

F304.4

A

1008-8105(2010)04-0001-06

编辑 戴鲜宁

2010 − 05 − 04

国家社会科学基金项目“中国产业安全链重构:突破跨国‘链主’纵向控制的理论与对策研究”(项目编号:08BJY086);常州工学院院级项目“平台企业的竞争策略与产业规制研究”(项目号:YN0946)

朱建芳(1974 −)女,博士,浙江大学经济学院教师.

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

活力(2019年22期)2019-03-16

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

消费导刊(2018年10期)2018-08-20

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27

无锡职业技术学院学报(2015年3期)2015-02-28