关于企业与银行业之间的中期票据业务博弈分析

2010-10-14 07:45:52周艳丽郜中华王晓东姜化鑫

重庆科技学院学报(社会科学版) 2010年10期

周艳丽,郜中华,王晓东,姜化鑫

关于企业与银行业之间的中期票据业务博弈分析

周艳丽,郜中华,王晓东,姜化鑫

中国人民银行自2008年4月22日推出中期票据以来,先后经历了“试点-暂停-发展-完善”四个阶段,发行利率也经历了“高-低-高”的过程。目前,中期票据市场定价机制日渐成熟,中期票据市场体制日臻完善,中期票据作为银行间债券市场的主要产品对整个中国资本市场的融资支撑作用日益加强。从对中期票据分析入手,通过企业、银行业在发行与承销过程中的博弈分析,寻找企业发行中期票据的契机,寻找我国银行间债券市场发展的真正意义所在。

企业;银行业;中期票据;博弈

为进一步完善银行间债券市场管理,促进非金融企业直接债务融资发展,中国人民银行制定了《银行间债券市场非金融企业债务融资工具管理办法》,于2008年4月15日起执行。随后银行间交易商协会颁布了《银行间债券市场非金融企业债务融资工具注册规则》及《银行间债券市场中期票据业务指引》等七项自律规则,标志着中国中期票据市场正式启动。

一、中期票据特点与历史回顾

中期票据是指具有法人资格的非金融企业在银行间债券市场按照计划分期发行的、约定在一定期限还本付息的债务融资工具。自2008年4月发行以来,中期票据市场先后经历了 “试点-暂停-发展-完善”四个阶段,发行利率也经历了“高-低-高”的过程。

(一)中期票据特点

1.发行主体。具有法人资格的非金融企业。

2.发行额度。待偿还余额不超过企业净资产的40%。另外,从2009年1月1日起,其已经发行的短期融资券不在债券额度内扣除。

3.发行成本。中期票据发债成本主要包含票面利率、承销费率、律师、审计、评级、托管、交易商协会会员等费用,综合成本低于同期限银行贷款1~2个百分点,具有明显的低成本优势。

4.发行期限。中期票据发行以3(5年为主,适合企业中长期发展规划。

5.资金用途。募集资金用途灵活,可用于偿还银行借款、补充流动资金,改善公司资金来源结构、调整公司负债结构,企业的并购和资产重组等,必须在募集说明书中明确约定。企业在中期票据存续期内变更募集资金用途应提前披露。

6.注册方式。交易商协会注册制。企业自《接受注册通知书》后两年有效,有效期内可一次发行或分期发行,企业在注册后2个月内完成首期发行,后续发行方案可根据实际情况具体确定。对于交易商协会不接受注册的,企业可于6个月后重新提交注册文件。

7.定价方式。最新定价依据采用银行间固定利率国债收益率+利差,同时采取交易商协会联席会议价格指导。

8.信用评级。企业发债融资工具应由在中国境内注册且具备债券评级资质的评级机构进行信用评级。《中国人民银行关于加强银行间债券市场信用评级作业管理的通知》规定,初次开展集团企业主体信用评级或债券评级一般不少于45天。

9.发行承销。承销费率行业标准为0.3%;可选取1~2家作为主承销商。

(二)中期票据历史回顾

1.中期票据市场发行规模。2008年和2009年银行发行中期票据的情况如图1所示。2008年,中期票据发行规模1737亿元;2009年,中期票据发行规模6900亿元。中期票据规模在2008年底和2009年的3月、4月、6月有所放大,这与中国政府出台的一系列政策以及中国的货币政策不无关系。2008年11月5日,中国政府为针对金融危机,拓宽企业融资渠道,提出4万亿投资计划:中央财政两年内投入1.18万亿元,并以此带动4万亿固定资产投资;2009年3月,中国人民银行与银行会联合发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的意见》:支持有条件的地方政府组建投融资平台,发行中期票据等融资工具,拓宽中央政府投资项目的配套资金融资渠道。中期票据发行规模空前增大。同期中国执行宽松的货币政策,保证了银行间债券市场的流通性。

图1 2008、2009年中期票据发行情况

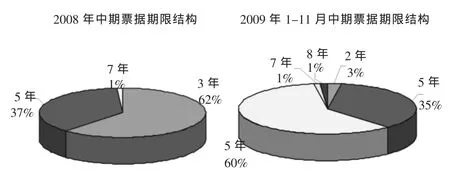

2.中期票据发行期限。2009年以来,中期票据市场呈现出以5年期限为主的格局,打破了2008年试点时期以3年为主的格局,这与中国经济周期不谋而合。中期票据发行期限结构如图2所示,2002(2008年存款利率情况如图3所示。通过对中国基准利率的走势分析可以看出,自2004年10月29日从5.31%加息至5.58%至今的再次降至5.31%的一个周期里,期间经历了5年左右时间。目前的基准利率处于历史低点,发行人以此为发行起点,选择5年的中期票据发行期限,恰好与中国经济节奏匹配。过短或者过长的发债周期将会影响企业的发债成本,影响企业中长期的发展规划与步骤。因此发行期限不得不成为企业发债考虑的重要因素。

图2 中期票据发行期限结构图

图3 2002年-2008年中国基准利率变化情况

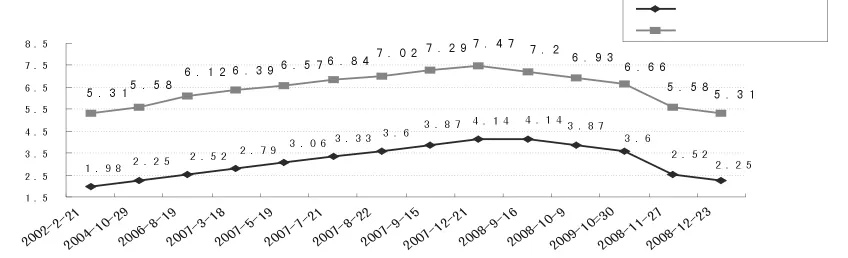

3.中期票据市场实定价机制及利率走势。中期票据市场的利率走势与中国宏观经济走势以及中期票据市场的定价机制密切相关。中期票据市场历经了中国从紧缩的货币政策转型宽松货币政策的过程,见证了中国货币市场基准利率体系建设的过程。定价基准分别参照了SHIBOR、央票、中期票据收益率、固定利率国债收益率几个不同阶段,期间经历了交易商协会联系会议指导定价的不同过程,中期票据利率从完全市场化到价格指导再到放开以及目前的非完全市场化充分说明定价机制已经不断成熟。目前,普通3A 5年期中期票据发行利率为4.79%。

图4 2008-2009年5年期普通3A中期票据发行利率走势图

二、企业发行中期票据分析

(一)企业发行中期票据意义

1.拓宽融资渠道,化解融资风险。对于一个理性发展的企业,在以企业价值最大化为目的的情况下[1],在不同的发展阶段应该保持不同的股权融资和债权融资的组合比例,其中在债权融资组合中,直接融资和间接融资也应该保持一定的比例。以往企业融资渠道主要以银行借款间接融资为主,在信贷规模有限、股票市场融资前景不明朗的情况下,中期票据融资的发展无疑使企业灵活配置融资产品,活化企业现金流起到了良好作用。

2.降低融资成本,改善资本结构。不同期限的中期票据与同期期限的银行借款相比,具有明显的低成本优势,利差在1~2个百分点左右。以100亿元中期票据为例,每年可节约近1亿元的财务费用。随着全球经济环境的变化,加息周期日益临近,现在发行中期票据提前锁定较低成本,利差优势将会更加明显。

3.完善激励机制,提升企业管理。债权融资比股权融资具有更积极的激励机制和更很少的道德风险。在国际企业融资结构中,债权融资已成为发达国家企业融资的主要手段。由于债权融资相对固定的期还本付息的要求,也促使企业不断改善[2]。目前,中期票据实行自律化管理。中期票据将由银行间市场交易商协会自律管理,在发行、交易、信息披露和中介服务等诸多问题上由市场自决、自治和自我发展,由交易商协会实施自律性监管。目前,我国尚有部分国有企业没有重组上市,没有接受公众的公开监督的渠道。而发行中期票据有一整套完备的资格审定、审计、评级、信息披露、法律认可等流程,可以使企业完整的梳理内部控制流程,实行全面风险管理。

(二)企业发行中期票据博弈分析

1.发行额度。在注册额度内,根据自身实际资金缺口需要,分期发行。

2.发行利率。发行利率可选择固定利率、浮动利率,其中浮动利率中基准利率部分可选择参照SHIBOR、定期存款或其他价格指数等;

3.发行方式。可选择不可赎回中期票据和可赎回中期票据等。

4.发行时机。以企业自身资金缺口为主,市场出现缺口为辅。

本文选取博弈市场是中期票据的一级市场。

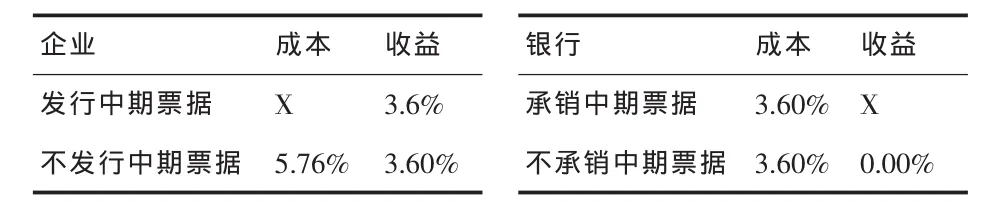

3年AAA中期票据市场博弈点:取企业收益率=银行成本率=3年定期存款,企业成本率=3年银行借款利率,不考虑承销费率因素,中期票据市场中期票据发行利率博弈平衡点=3.33%,只要市场提供低于3.33%的3年中期票据发行机会,企业均可发行。

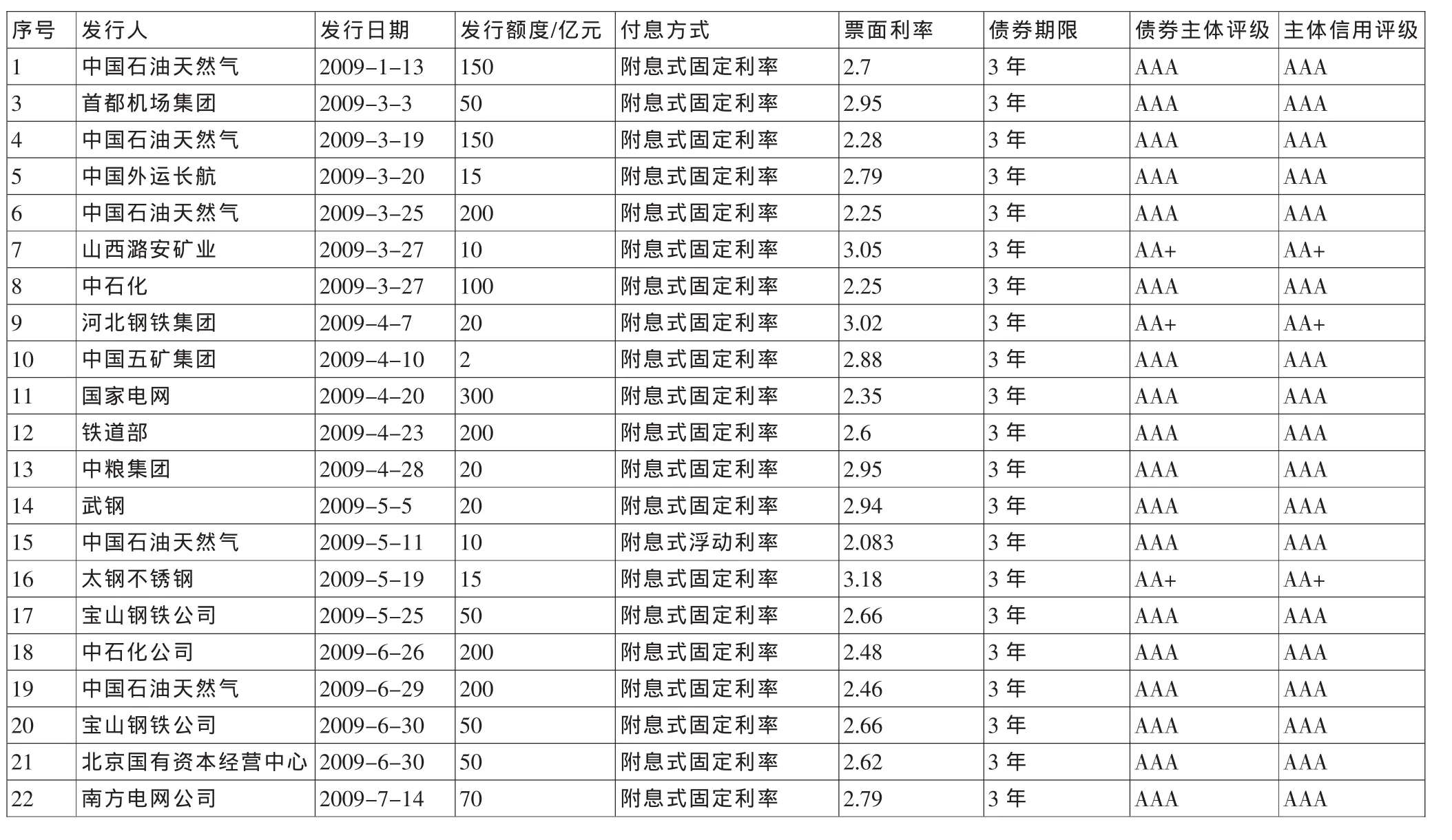

实际上,在企银的博弈过程中,除了一些超AAA的大型企业以及地方融资平台外,有一些企业在发行时机的把握上略胜一筹。即使是考虑了承销费率的固定成本外(由于承销费率非公开,本文以国开行承销费率0.15%为最低承销率参考,以行业标准0.3%为上限),他们的发行利率仍低于3.33%-0.15%=3.18%甚至是3.33%-0.3%=3.03%。但由于这类企业发行规模较小,在企业与银行业的较量中,优势并不明显。2009年3A企业博弈平衡点下方发行3年期中期票据情况如表1所示。

5年AAA中期票据市场博弈点:取企业收益率=银行成本率=5年定期存款,企业成本率=5年银行借款利率,在不考虑承销费率因素,中期票据市场中期票据发行利率博弈平衡点=3.6%,只要市场提供低于3.6%的发行机会,企业均可发行。

表1 2009年各企业博弈平衡点下方发行3年期3A中期票据情况

由于5年中期票据的发行期限较长,因此在5年中期票据的企银博弈中,优势不如3年期中期票据优势明显。但下列企业的发行利率由于低于3.6%的博弈平衡点,因此在发行机会的把握上也是很好的[3]。2009年3A企业博弈平衡点下方发行5年期中期票据情况如表2所示。

三、中期票据市场分析

(一)中期票据金融产品的意义

1.健全债券市场期限结构,完善货币政策传导机制。目前,企业1年以内融资产品的主要有商业汇票、电子票据、短期融资券,5年以上的融资产品有企业债、公司债、分离交易可转债等,以3-5年为主的中期票据恰好填补了企业中长期融资工具的空白。同时,随着不同债券产品期限的推出,债券市场各类收益率曲线不断丰富,一级、二级债券市场价格更贴近于市场,对推动利率市场化,完善货币传到机制起到积极作用。

2.加强银行业内部竞争,促进银行业整体发展。2009年人民币新增贷款接近9.7万亿,短期融资券4612亿元,中期票据6900亿元,企业债2029亿元,由于短期融资券增量信贷的特点不明显,因此,中期票据占到直接货币增量投放的6.5%以上(0.69/(9.7+0.69+0.2)),中期票据对银行贷款替代效应明显。由于发行中期票据主要用于偿还银行借款,因此,迫使单个银行在巩固老客户、争取新客户方面不断推陈出新,主动调整客户结构和业务结构,提高风险定价能力,寻求风险和收益匹配的新型客户和新型业务,促进了银行业整体发展。

表2 2009年各企业博弈平衡点下方发行5年期3A中期票据情况

3.拓展银行中间业务,增加银行业务收益。单一的存贷业务已经不能满足中国银行业国际化发展的步伐,中期票据作为国外成熟的金融产品,应该在适当的时候引入中国债券市场。银行业由于受到单一客户贷款指标的硬性约束,在流动性充裕的情况下,也不能向同一客户提供大量资金融通,而中期票据不受贷款指标约束,因此,银行业在资金充裕的情况下,可以通过营销中期票据以提高资金的收益率。

4.信用定价机制形成,银行经营风险降低。目前中期票据不需设立任何担保,定价完全基于发行人自身的信用以及当期债券的信用级别。经过近2年的市场运作,目前已经形成了超AAA、AAA、AA+、AA……利差矩阵,可供不同级别发行人参考定价,同时也为二级市场流通提供了场外交易价格指导。由于中期票据的发行定价是通过招标形成的,银行在是否参与承销方面具有很大的自主权,降低了单个银行的经营风险;同时参与承销的还有银行业以外的金融机构,如证券、商业银行、信用社、证券公司、财务公司等投资者,也极大程度的分散了银行业的信贷风险[4]。

(二)银行业承销中期票据博弈分析

承销中期票据作为银行业务的一部分,银行首先应该保持该业务的盈利。假定不考虑二级市场利差收益的情况下,3年中期票据的理论承销价格至少应该在3.03%以上(假定承销费率0.3%),5年中期票据的理论承销价格至少应该在3.3%以上 (假定承销费率0.3%)。但承销中期票据作为银行业与企业全面合作的一部分内容,一旦银行帮助企业以较低利率发行中期票据,由于银企的全面合作,银行会通过企业的其他金融业务盈利。因此可以说,对于在银企全面合作的背景下,银行业能够帮助企业以低于博弈平衡点的价格发行中期票据,也可以实现双赢的局面。

四、结论

任何一种博弈都存在一定的条件。本文假定的博弈市场是银行间债券市场中期票据的一级市场,博弈平衡点选取的是企业3年定期存款和5年的定期存款。对于企业而言,针对不同的发行期限,只要发行利率存在低于相应定期存款期利率,企业选择发行中期票据是非常有利的。除此以外,不可控的发行起点与可控的发行期限有有效组合,也可以调整企业中长期的筹资成本,当然企业发债还要考虑很多因素;对于银行业而言,应该通过承销中期票据合理控制一级市场的发行利率,才能合理保证二级市场的收益安全。由于债券市场的业务是点对点业务,因此,在连续发行的中期票据市场上,存在个别企业利用市场机会,博得了非零和博弈的利益。鉴于一级中期票据市场非零和博弈的存在的事实,其影响因素诸多,因此将另文研究。

在当前的经济环境下,中期票据的推出不仅对于完善债券市场发展具有重要意义,而且对于疏通货币政策传导机制,推进基准利率体系建设也起到一定积极作用。同时只有银行间债券市场不断完善,企业与银行业强强联合,彻底打破金融服务供给与企业金融服务需求不平衡状况,我国的经济发展和经济结构调整才会不断完善,行业竞争力以及综合国力才能不断增强。

[1]安实.周艳丽.赵泽斌.基于不完全信息动态博弈分析的风险企业融资策略研究[J].数量经济技术经济研究,2003(10).

[2]安实.王健.赵泽斌.风险投资理论与方法[M].北京:科学出版社,2005.

[3]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996.

[4]Finch,Gavin.EuroMTNsinrudehealth[J].Euroweek,2006(1).

F221

A

1673-1999(2010)10-0076-04

周艳丽(1978-),女,黑龙江人,中国第一汽车集团公司(吉林长春130011)中级会计师,郜中华(1984-),女,吉林人,北京工商银行长安支行(北京100032)会计师,王晓东(1974-),男,吉林人,中国第一汽车集团公司中级会计师;姜化鑫(1973-),男,吉林人,中国第一汽车集团公司中级会计师。

2010-01-30

中国第一汽车集团公司软课题(R09005)。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

中国外汇(2019年20期)2019-11-25 09:54:58

财经界(学术版)(2015年20期)2015-12-23 09:20:10

环球时报(2009-05-18)2009-05-18 19:06:46