中国铜加工业发展的热点问题

2010-09-14 07:05王碧文

资源再生 2010年5期

□文/王碧文

中国铜加工业发展的热点问题

□文/王碧文

The Hot Issues of China's Copper Processing Industry

本文概述了中国铜加工总体评价、发展速度、市场、原料、产能、发展战略等热点问题,认为通过企业做精做专实现行业做大做强,建设生产技术先进、产品质量优良、节能、环保型铜加工业是今后的奋斗目标。

一、总体评价

中国铜加工业大而不强,急待产业升级,通过微观做精做专,实现宏观做大做强

中国是世界最大的铜材生产国、消费国、进口国,也是重要的出口国,其重要特点是铜材内需市场宽广、人工成本较低、技术创新活跃;与国外发达国家相比主要差距是企业规模小、生产集中度不高、技术装备先进与落后并存,产品质量水平总体仍处中游,企业管理粗放,技术经济指标相对落后,节能减排任务艰巨,可用一句话概括:大而不强。

中国铜加工业所面临的新形势是:世界金融危机对铜加工的不利影响并未消除,出口形势并不乐观,节能减排和企业升级任务艰巨;中国铜加工的发展战略是宏观上全行业做大做强,微观上把企业做精做专,建设生产技术先进、产品质量一流、技术指标先进的创新型铜加工业;为实现行业升级的宏伟目标,必须进行科学的企业整合,大力推进技术创新,建立节能、环保、连续化、自动化生产线。

二、发展速度问题

进入次高速发展时期

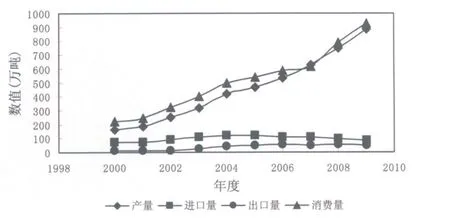

“十五”、“十一五”是中国铜加工业大发展的时期,此间经历了铜加工项目建设和企业扩建的高潮,也经受了经济危机的洗礼,中国铜加工材产量增长了5.5倍,十年间平均增速46.2%,2009年全国铜材产量达888.42万吨,已占世界总产量的一半以上;2009年全行业盈利水平也大幅度提高,见表1。2010年一季度全国铜加工企业开局良好,代表性企业产量增长15%以上,1~2月份中国铜材产量第一大省浙江铜材增长18.74%。金田集团2008和2009年产量创历史新高达24.7万吨,居全国首位;2010年一季度该企业产量达7万吨,同比增长20%,完成了重组、升级,进入做精做专的重要阶段。

然而铜材产量的增长不可能不受制约,增速将放缓,事实也如此,“十五”平均增长为32%,“十一五”平均增长18.6%,2009年比2008年增长6.18%,2010年一季度铜材生产形势良好,多数企业生产任务明显增长,同比增幅达10%,2010年之后铜加工将进入一个次高速发展时期,企业做精做专将是重要特征,如图1所示。

三、铜材市场问题

市场竞争加剧,内需成主要市场

2009年中国铜加工材进出口量继2008年之后再次下降,这表明世界经济复苏步伐远远落后于中国,进口数量减少表明中国铜加工产品质量正不断提高,这得益于企业技术进步和企业向做精做专方向发展,而出口数量减少主要是国际市场萎缩所致。

铜加工材各品种进出口情况分析如下:

铜板带历来是进口的重要品种,2005年进口为27.3万吨,为历年最高数量,相当于当年板带产量的31.9%,2009年板带进口为历年最低值14.97万吨,2008年为20万吨,为当年产量的12.8%,2009年这一比值将还要下降;棒型材进口数量与产量之比也明显下降,这表明中国铜加工材中主要品种对国外进口的依存度不断下降,这是重要的进步;管材是净出口品种,虽然出口受到国际市场萎缩和某些国家贸易保护主义的影响,但依然保持着较高数值。

表1 中国铜加工材产量与消费量 单位:万吨

2009年中国铜加工材的消费量再创历史新高,消费的主要领域仍然集中于电力、交通、电气等行业;国外发达国家铜及合金加工材在各领域的应用比例大致为电子、电力60%,建筑15%,轻工家电10%,机械5%,交通4.5%,其中电子、电力、家电、汽车、建筑用铜材正在迅速增长;我国各行业用铜材比基本与此相当。

中国铜加工业将面临激烈市场竞争,其原因有三点:

一是中国铜加工业在近十年经历了大发展时期,其产能迅速扩大,这在世界各国铜加工发展史上都是史无前例的,据不完全统计,新建铜板带产能约计120万吨、管棒型产能45万吨、铜线杆和线产能150万吨,全国铜加工产能将新增315万吨,这些新建项目将在2015年前建成,这些项目投产将加剧市场竞争;

二是国外发达国家一直以技术、装备优势和高精尖产品抢占中国国内市场,德国、日本是向中国主要出口国;

三是国际铜材市场萎缩,使我国铜材生产企业转向主要开发国内市场。

四、原料问题

1.铜金属短缺不可逆转,铜价震荡不可避免。

我国铜资源严重短缺,国内资源供给率不足25%,我国精铜(电解铜)产量已居世界第一位,但生产电解铜用原料中铜精矿粉、再生铜等主要依靠进口,国产矿铜只占四分之一,“十二五”期间我国铜加工业每年需电解精铜650万吨~700万吨,铜原料短缺已成为我国经济发展的严重制约因素,充分利用国外资源,节约铜的消费、做好铜的综合利用,推进技术创新等已迫在眉睫。精铜90%被加工成各种铜材,因此精铜消费量最大的行业就是铜加工行业,因此如何节省铜的消耗、降低金属消耗指标、开展以铝代铜、充分利用再生铜原料直接生产铜加工材等已是重要课题。

2.“十二五”期间铜价将在5万~7万元/吨之间震荡,V型底很难再现。

金融危机对铜加工行业的影响首先从铜价开始,其中精铜价格又是核心,它影响着铜精矿、铜加工材、再生铜、硫酸价格;2008年3月上交所当月期铜价格曾高达6.6 385万元/吨,而12月份跌至2.5 993万元/吨,2009年12月份又回归至5.6万元/吨,预计将在此震荡,实现了V型反转;2009年进口电解数量创最高纪录,国储铜、民储铜、LME和上交所库存铜等都处高位,2010年铜的供应充足,铜价存在着许多变数,如无其它变化,铜价将震荡下滑,铜价高点可望达6.5万元/吨。

铜原料价格约占铜材售价的85%~90%,它对企业流动资金和市场供求关系都有莫大的影响,因此准确预测铜价变化并适应其激烈变化对铜加工企业至关重要。

图1 中国铜加工材产量、国际贸易及消费量

五、铜加工材产能和在建项目

1.铜加工材产能

高精产能不足,不可轻言过剩,但盲目无差异化重复建设应避免。

全国铜加工产能约1 200万吨,但高精产品产能仅占40%左右,中国铜加工业必须努力增加现代加工材的产能,以应对市场竞争和满足国民经济和国防现代的需求,其原因如下:

一是企业数量众多、生产规模小,生产集中度不高,急待整顿、兼并、重组。据不完全统计全国共有1 200多家生产企业,产量大于10万吨企业共8家,企业多分布于东南沿海和广东地区,主要铜材生产省份为浙江和江苏;中国铜加工材产地集中于经济发达的东南沿海地区,其中浙江省一直处全国第一位,中西部铜加工业相对落后。

二是生产技术装备及产品质量亟待提升。我国铜加工技术和装备先进与落后并存,代表性铜加工企业如中铝洛铜集团等,技术与装备已进入国际先进行列;而广大的中小企业,其技术与装备还停留在上世纪60年代水平,工艺流程长,能耗高,成品率低,环保条件差,迫切需要技术和装备创新。

三是铜材品种质量水平发展不平衡。在众多铜加工材品种中,空调内螺纹管质量已处世界领先水平,其它板带、管棒、型、线等品种质量水平都处于中等水平;产品质量波动、产品精度不高、表面光洁度低、性能一致性和稳定性差。大宗产品生产能力过剩,高端产品生产能力不足,部分产品尚需国外进口,如集成电路引线框架用铜合金带,国外正在产业化生产和应用的第二代材料铜-镍-硅合金,而我国目前只能生产第一代引线框架材(铜-铁-磷系合金);国外发达国家正在迅速发展的可提高散热率三倍以上的外翅片铜管,广泛用于加热装备、化工、舰船、电力等部门,而我国这类管材的开发则刚开始,质量管理水平不高,先进的管理办法并未认真落实,提高技术经济指标和节能减排任务艰巨。

2.在建项目

我国铜材在建的项目主要为铜板带材和铜管。

我国2004年铜板带产量79万吨、进口27万吨、出口9.8万吨,总的消费量达96万吨,总的需求量近百万吨。我国现产近80万吨铜板带产品,高精度板带产品占30%左右,因此高精板带成为重点投资方向。随着技术的发展,铜板带产品将全部进入高精阶段,因此高精板带的总缺口达80万吨左右。据不完全统计,全国铜加工在建工程共有十六项,预计在“十一五”期间建成,届时可增加高精板带产能70万~80万吨,加上目前全国30万吨产能,全国可拥有100万吨高精板带产能。

2004年中国铜管年产量达99.7万吨,当前精密铜管产量约为60万吨(空调管、水道管、冷凝管)。为继续保持中国铜管业的世界领先地位,“十一五”末期中国将再增加近40万吨产能,精密铜管产能可达100万吨。

六、中国铜加工业面临的新形势和战略选择

中国铜加工业已成为世界铜加工业的重要组成部分,改革开放30年,中国铜加工业取得了重大的进步,铜加工材产量由1978年的18.8万吨增加到2008年的748万吨,增长了近40 倍,由之前位居世界第七位,超过美国而居世界第一位,2009年将达到860万吨,再创历史新高。经历近30年的创业和发展,中国铜加工业在压力加工理论和生产实践中取得了重大进步,已成为世界上重要的铜材生产、消费和国际贸易大国,现代铜加工工业体系已初步建立。

但是,中国铜加工工业大而不强,面临诸多考验。

首先,中国铜资源短缺,国产矿山铜只能满足国内需求的五分之一,长期依靠国外铜资源供给的局面在相当长的时间内不可逆转,铜价已与国际市场接轨,伴随国际环境的变迁、国际资本的投机行为等多种因素,铜价产生激烈震荡也不可避免,致使铜加工业生产经营形势严峻。

其次,市场是铜加工企业的生命线。中国是世界上最大的铜材消费市场,这个市场包括两部分,一方面,国内市场随着近年来新建项目的投产和国外铜加工企业依靠高精尖产品抢占中国市场,竞争日趋激烈;另一方面,国际市场的开发也不容乐观,此次世界经济危机导致出口大滑坡,至今尚未复苏,不少国家推行贸易保护主义政策,推出针对中国铜加工材的反倾销措施,大大增加了国际市场开拓的难度。

第三,节能减排、保护环境对铜加工业的生产提出更高的要求,将迫使铜加工业发生重大变革和进步。

在新形势下,资源、资金、技术、市场已成为发展铜加工产业的四大要素,未来中国铜加工企业将由特大型、大型、中型以及小而专、小而精的企业所组成,一个创新型的铜加工工业将会出现。

作者单位:中国有色金属加工工业协会

book=24,ebook=28

猜你喜欢

中老年保健(2022年5期)2022-08-24

娃娃乐园·综合智能(2022年8期)2022-07-28

一重技术(2021年5期)2022-01-18

上海建材(2019年3期)2019-09-18

模具制造(2019年4期)2019-06-24

有色金属材料与工程(2018年4期)2018-11-25

农业知识(2018年38期)2018-11-01

西安理工大学学报(2018年3期)2018-10-29

少儿科学周刊·少年版(2015年3期)2015-07-07

现代企业(2015年6期)2015-02-28