中国商品住宅市场非有效性及原因分析

2010-09-07 02:34:56杨勇

湖北理工学院学报(人文社会科学版) 2010年5期

杨 勇

中国商品住宅市场非有效性及原因分析

杨 勇

(重庆三峡学院经济与管理学院,重庆 404000)

分析考察供求两方面的因素,表明中国商品住宅市场仍然是收敛性的,而存量调整波动的原因是需求,价格剧烈波动则是由供给及其“过度调整”所致。因此,调控供给和积极推进“还富于民”的各项配套政策,是商品住宅市场平稳健康发展的前提。

商品住宅;动态调整;非均衡;非有效性

引言

虽然既有文献已经就我国商品住宅市场的非有效性问题做了大量的定性研究,但要透彻理解市场非有效性的程度及价格钟摆运动的形式,从供求两方面分解推动价格运动的力量,并对之实证研究我国住宅市场显得大有必要。

国外研究商品住宅市场非有效性的学者有Case和 Schliier(1989)、DiPasquale和 Wheaton (1994,1995)以及 Mankiw和 Weil(1989)。国内学者却存有争议。例如:周巍认为,城镇化进程加速所导致的商品住宅的刚性需求是我国房地产市场非有效性的根本原因[1];而姚玲珍和张小勇则认为,房地产市场具有资本市场的某些性质,要解释房地产市场的非有效性也必须从信息反应偏差、市场正反馈机制以及噪音交易行为等方面综合解释[2];赵新华与屠梅曾则具体研究了噪音交易行为与刚性需求的理论联系[3];但张荣和关永攀却证实了刚性需求是由供给过量调整所造成[4];对我国商品住宅非有效性进行解释的,还有刘希模[5]、潘爱民和王洪卫[6]、沈悦与刘洪玉[7]等。但也有文献认为,我国商品住宅市场的有效性正不断强化。如:李宏瑾通过测算我国房地产市场的勒纳指数后认为,虽然垄断还相当严重,但有效性正不断提高[8];王家庭和张换兆也认为利率的调控作用越来越明显[9];蔡立雄和何炼成则从商品住宅的“吉芬商品”的角度肯定了价格单边上扬的合理性[10]。

结论的分歧主要是因为研究者仅仅单独考虑了供求某一方面的因素,而价格显然是供求双方共同作用的结果。例如,认为有效性不断加强的文献主要是基于供给的分析,而主张非有效性不断强化的文献则主要是基于需求的分析。然而,市场非有效性应该从多方面寻找原因[11],基于相同的数据分别模拟市场的供给方程和需求方程,并从中找出价格运动的基本原因和方向,可能是理解我国商品住宅市场价格运动的基础。

二、计量模型的构建

局部均衡条件下,只有那些供给弹性非常大、存在价格约束、基本价值确定的资产才不会有理性泡沫,而商品住宅显然不在其中。因此,使用非均衡动态模型来实证我国商品住宅市场状态是有依据的。显然,商品住宅长期均衡存量 set必然是价格 Pt和成本向量 Xs,t的函数 (DiPasquale和 Wheaton,1994),即同理,需求也是价格和需求向量 Xd,t的函数,即Xd,t)。但预期使得价格与住宅流量不一定同向调整,例如,当城市人口增长率远大于住宅存量增长率时,一个快速膨胀的新兴城市的住宅价格反而会出现下降的可能。因此,住宅存量的调整是非均衡的决定了住宅存量由时点 t-1到时点的 t调整方向,即是调整速度。考虑供求扰动,误差修正局部存量调整模型为Δst=γ1εt-1+γ2υt-1+α′ΔXt+ut,γ1和γ2分别是商品住宅存量对于供给和需求的随机扰动而进行调整的速度,线性组合表达式α′ΔXt则指由市场变量向量所引致的短期市场动态,ut是白噪音。εt是需求引起的非均衡规模Xd,t),是供给引致的非均衡规模Xs,t)。相应的,价格调整方程也可以表示为类似的形式 (τ指调整速度,pt和pt-1是实际住宅价格 ),即 Δpt=δ1εt-1+δ2υt-1+c′ΔXt+ωt。按照预设,δ1可以为任意数字,而δ2一般不会小于 0。

由于非均衡变量调整系数的大小和正负表示了商品住宅存量或价格相对它们各自的长期均衡做出反应的速度和方向。我们需要验证以下假设:

假如住宅存量相对于长期需求太低,εt可能就会为负值,价格将会下降;反之,价格相对于独立的需求变量 Xd,t-1太低的话,价格将会上升。因此,我们也要验证以下假设:

三、实证研究

(一)数据

住宅成本变量有建安成本指数、短期融资利率、住宅用地交易价格指数、空置率以及实际 GDP等。建安成本指数采用建筑材料成本指数与建筑工人收入指数的加权平均来表示,而收入、价格和利率都以 1978年为基期的 CPI进行调整。所有变量均选自 1988~2008年,并加以数化处理。商品住宅存量采用每年竣工建筑面积之和并按 50年平均折旧率折旧,1988年的存量则以当年竣工建筑面积加上 1987年的城镇人口乘以城镇人口人均居住建筑面积减当年折旧表示。租住住宅是购买自由产权住宅的替代,为计算租住的替代弹性,将租金指数纳入需求方程。采用城镇家庭个人可支配收入表示个人收入。抵押贷款利率则采用 3年期普通固定资产贷款利率表示。人口变动采用城镇人口数量。住宅使用成本由住宅所耗费的资本性支出减去住宅资本性收入。这些数据来自于国家年度统计年鉴,利率等数据来自于中国人民银行网站、中经网数据库以及国泰安数据库①。

我们将 GDP、利息率和城乡家庭人均可支配收入看作外生变量,住宅价格、存量、住宅租金指数、建安成本和空置率等看作内生变量。内生变量时间序列单位根检验结果报告如表 1所示。结果显示,所有内生变量都不是平稳的。在考虑了趋势变化之后,住宅存量时间序列和城镇人口时间序列也不是平稳的。

表 1 模型内生变量时间序列ADF单位根检验

(二)估计结果

按照 DW等的做法,将住宅存量作为需求方程的因变量,即要估计 (3)

只要我们在 (3)两边同时除以人口数,自然就可以得到对商品住宅的实际需求,并排除了对租用住宅的需求,即

采用两阶段最小二乘法 (TSLS)分别估计住宅存量的供给与需求方程。需求方程的估计结果报告如表 2所示。

表 2 TSLS估计的 1995-2008年商品房市场需求方程:因变量是 stockt/ahht

R2=0.98,调整后的 R2=0.98,方程拟合度很好。除了价格以外,其它所有变量系数的正负都符合预期。需求价格弹性在 0.054~0.058之间,平均为 0.056;需求的收入弹性在 0.446~0.477之间,平均为0.461。住宅租金指数的需求弹性在0.075~0.080之间,平均大约为0.077,说明租金上升 1%可以导致住宅需求上升0.077%,但相伴概率不显著。使用成本指数对住宅的长期需求有显著影响,弹性在0.075~0.081之间,平均为0.078。符合既有研究的结论,贷款利率并不显著影响住宅的长期需求,但新开工面积的减少使得存量远低于长期均衡存量时,可以极大地刺激住宅的即期需求。

需求的价格弹性大于零的异象,说明了这些过剩的流动性并不主要来自信贷机构,使用成本的波动主要来自价格而不是利率波动。租金指数弹性大于价格弹性,则说明了我国商品房住宅市场的融资约束非常小,有大量过剩的流动性;另外,收入与价格一起决定着住宅存量的长期趋势,甚至收入是更显著的因素;最后,由于租住对自购的替代作用非常小以及住宅存量远低于长期均衡存量所导致的需求刚性,必然使价格与需求、存量同方向变动的“异象”。租金指数对住宅长期存量的影响不显著,折旧率和固定资产贷款利率通过影响流量而间接地影响长期存量,从而很难估计利率变量的短期作用。

用 G MM估计的供给方程,除了价格系数以外,都符合预期,如表 3所示。GDP的弹性与M.Riddel的估计结果 0.63非常接近,GDP每提高一个百分点意味着住宅长期均衡存量要提高0.66个百分点;而更高的利率和空置率意味着更低的住宅存量,发展商对于建筑成本的变动非常敏感。另外,供给价格弹性为负与需求的价格弹性大于零,并且需求价格弹性大于供给价格弹性的事实,不仅充分证明了刚性需求的存在性,而且说明了政府对供给调整的无效性。

表 3 G MM估计的 1995-2008年商品房市场供给方程:因变量是 st

(三)价格和存量调整方程的估计

需求价格弹性与供给价格弹性的相对关系,决定了中国商品住宅的市场存量和价格调整必然是收敛的。为进一步表明这一调整过程,分别利用供给和需求方程的残差序列估计价格和存量的动态调整方程。由于数据变量之间的关系极其复杂,使用似不相关 (seemly unrelative regreeion, SUR)方法估计。存量和价格调整的估计结果分别如表 4和表 5所示。

表 5 SUR估计的价格调整方程:因变量是Δpt

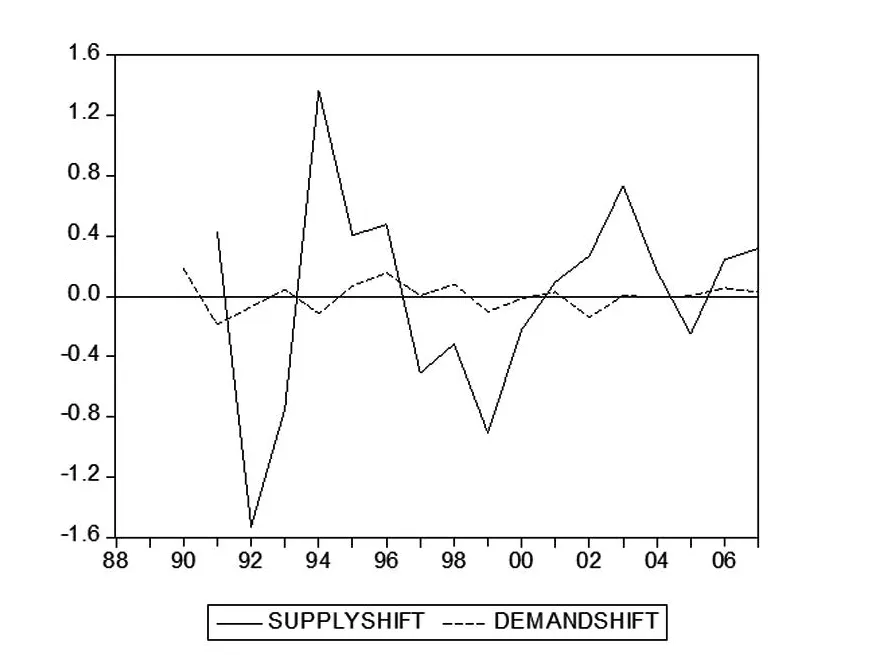

存量调整方程的拟合度很好并且符合预期。存量调整对短期融资成本不敏感,进一步说明了利率的短期效应确实值得怀疑;价格在当年对存量调整起到同方向地推动作用,但滞后期的作用不显著;当期的租金率和空置率地提高可以明显地降低住宅存量。另外,εt和υt的系数均为正,说明了中国住宅市场即期存量要远小于长期均衡存量,而且,需求对存量调整的方向起了更大作用。图 1所示,刻画了我国商品住宅市场的三个周期,即 1991年以前从高潮到回落的第一个周期,1992~1999年房地产过热和调整的第二个周期,以及 1999年至今的第三个周期,估计的存量调整方程与我国 1988~2008年的实际情况非常吻合。

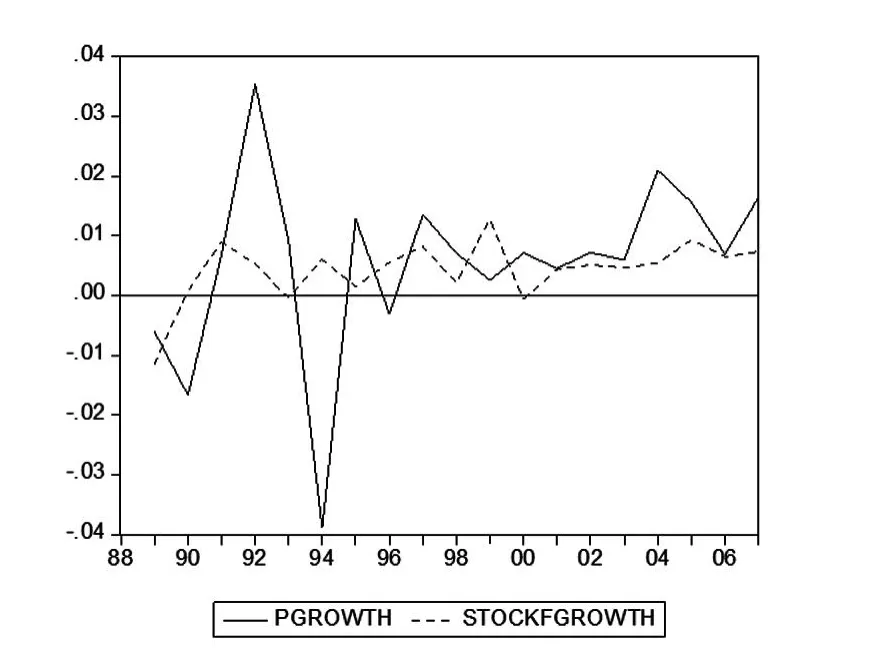

拟合的价格调整方程解释了 87.4%的价格变化。前期住宅存量的增加导致价格下降;当期租金率的上升能够促进价格上涨;但前期租金率却与当期住宅价格反向变动似乎与预期不符,需求调整系数和供给调整系数符合预期。同时,我们可以看到,供给因素可以更加显著的决定着价格调整的范围。

图1 商品房市场存量的非均衡状态

存量和价格相对于供求力量的调整动态如图2所示。总的来讲,相对于需求扰动,发展商如果对供给扰动能够做出更加准确的价格反应,一年就能调整到必要水平的 99.6%;但却存在“存量调整过度”的问题,一年竟达 36.4倍,这显然加剧了商品住宅市场价格波动的程度。如图 1所示,需求曲线一直比较稳定的处于长期均衡的水平,而供给却屡次大起大落;存量一直处于 0.5%的稳态调整状态,但价格却总是大起大落,如图 2所示。总之,“刚性需求”与“供给过度调整”并存是我国商品住宅市场的主要特征。因此,剧烈震荡中暗含了收敛性。

图2 商品房市场存量和价格增长动态

四、结论

通过将供求两方面的因素区分开来考察中国住宅价格和市场存量的动态调整过程,我们有三个发现: 一是中国商品住宅是一个逐步走向收敛的市场;二是需求因素是推动存量调整的根本原因,而供给因素则是价格剧烈波动的主要原因;三是市场的“蛋糕”相对于长期均衡存量还很小,价格的剧烈波动源于“供给的过度调整”。因此,调整供给和积极推进“还富于民”的各项配套政策是商品住宅市场平稳健康发展的落脚点。

注 释

①Ahh表示城镇人口数量,cc表示建安加权成本指数,gdp表示人均实际 gdp,incomes表示农村家庭人均可支配收入,incomeu表示城镇家庭人均可支配收入,mr表示 3年期固定资产投资贷款利率,p表示住宅价格指数, rent表示住宅租金指数,stock表示商品住宅存量,tbill表示 3个月国债回购收益率,user表示住宅使用成本指数, vacc则是空置率。

[1] 周巍.对房地产市场“拐点论”的思考[J].理论前沿,2008(9):32-33.

[2] 姚玲珍,张小勇.上海住宅市场“异象”的微观解释[J].消费经济,2007(5):31-34.

[3] 赵新华,屠梅曾.房地产市场中噪音交易行为研究[J].财经研究,2008(1):136-143.

[4] 张荣,关永攀.中国房地产住宅市场投资存量调整模型及实证 [J].统计与决策,2007(6):10-12.

[5] 刘希模.我国房价居高不下的成因及其对策[J].经济社会体制比较,2007(2):105-109.

[6] 潘爱民,王洪卫.中国房地产市场非有效性:理论与实证[J].财经科学,2008(7):55-63.

[7] 沈悦,刘洪玉.住宅价格与经济基本面:1995—2002年中国 14城市的实证研究 [J].经济研究, 2004(6):78-87.

[8] 李宏瑾.我国房地产市场垄断程度研究——勒纳指数的测算[J].财经问题研究,2005(3):4-10.

[9] 王家庭,张换兆.利率变动对中国房地产市场影响的实证分析[J].中央财经大学学报,2006(1): 54-59.

[10] 蔡立雄,何炼成.马克思市场价值理论分析——兼论房地产市场的吉芬商品现象[J].经济评论, 2006(5):3-6.

[11] 王文群.房地产市场失效与政府规制[J].经济理论与经济管理,2006(5):50-53.

(责任编辑 陈咏梅)

On Non-efficiency and Causes of Housi ng-market in China

YANG Yong

(School of Economics andManagement,Chongqing Three GorgesUniversity,Chongqing 404000)

By differentiating factors from supply and demand respectively,Chinese housing-market is proved to be a convergentmarket.Demand results in adjustment of stock while supply and its over-adjustment are the leading cause of fluctuating price.Therefore,it is urgent to adjust the supply and push forward the policy of enriching residents,which is the foothold of stable and sound development of the housing-market.

housing-market,dynamic adjustment,disequilibrium,non-efficiency

C812

A

1671-7422(2010)05-0021-04

10.3969/j.ISSN.1671-7422.2010.05.006

2010-08-25

杨勇(1971— ),男,湖南常德人,副教授,博士,主要从事制度经济学、产业组织与国际贸易的研究。

猜你喜欢

现代装饰(2021年4期)2021-11-02 07:08:22

房地产导刊(2020年5期)2020-06-24 06:14:06

学生天地(2020年30期)2020-06-01 02:25:50

现代装饰(2020年3期)2020-04-13 12:54:20

现代装饰(2020年2期)2020-03-03 13:37:40

中国房地产·综合版(2018年4期)2018-05-23 11:48:20

中国房地产·市场版(2018年2期)2018-03-16 00:16:21

中国房地产·市场版(2018年1期)2018-03-07 18:10:46

中国公路(2017年5期)2017-06-01 12:10:10

东西南北(2015年9期)2015-09-10 07:22:44