中美石油市场风险价值比较研究*

2010-09-07 07:56:30杨春,徐军,张刚

常州大学学报(社会科学版) 2010年4期

杨 春,徐 军,张 刚

(常州大学经济管理学院,江苏常州213164)

中美石油市场风险价值比较研究*

杨 春,徐 军,张 刚

(常州大学经济管理学院,江苏常州213164)

中国石油市场和美国石油市场相比,其风险能否预测?按风险价值模型计量的风险孰高孰低?通过构建基于GED分布的GARCH族模型和V aR模型对上述问题做出了回答。研究结果表明,V aR模型对两个市场的风险价值具有较强的预测能力;美国石油市场的风险价值远高于国内石油市场。中国应在石油的生产和贸易方面逐步引入市场竞争机制,尽快建立石油期货期权市场。

石油市场;GARCH族模型;V aR模型

在单个或类似石油市场的风险价值度量方面已有不少研究。David等[1]采用正态分布的GARCH模型估计了国际石油市场的V aR。考虑到收益率分布的尖峰厚尾特性,Gio t和L au ren t[2]分别利用风险矩阵模型和基于t分布的ARCH模型度量了北海布伦特(B ren t)和W T I市场的风险。冯春山等[3]应用半参数法计算石油市场V aR,潘慧峰等[4]应用GARCH模型度量了石油市场的极端风险,张跃军等[5]应用基于GED分布的GARCH模型研究了中国原油价格波动特征。以上研究的样本数据只限于部分时间段的单个市场或类似市场,而对中外石油市场价格波动风险的比较研究却尚未见到研究文献。本文对中国和美国石油市场价格波动风险进行定量比较分析,揭示两个市场价格波动风险相异的机制,由此提出政策建议。

一、V aR的定义

V aR(V alue atR isk)是由摩根公司提出的一种度量风险价值的模型,已在各类风险评估中获得了广泛应用。本文采用油价收益率rt的条件分布的右分位数来度量油价上涨的风险,经济意义是由于油价上涨导致石油需求者的额外支出。于是将V aR定义为:

上式中,P表示概率,It-1表示t-1时刻的信息集。Vt(up)为t时刻收益率条件分布的右分位数,即时刻的上涨风险对应的V aR,F为累积概率分布函数。此定义方式用于描述油价上涨的风险。

二、GARCH模型的选择

(一)用一阶移动平均模型描述收益率

设rt表示石油市场价格从t-1到t时刻的收益率,设It-1为t-1时刻已知的信息集,预期隔夜拆借利差rt的条件均值和条件方差分别用μt和δt2表示。设∂t=rt-μt,∂t为非预期的收益率波动。考虑到之前的收益率序列的高阶相关性,有许多参数需要估计,为使问题便于研究,本文采用M A(1)描述收益率的弱相关性。即:

三、中美石油市场风险价值分析与模型检验

(一)样本数据选择及预处理

本文选取的样本为2000年1月4日到2007年3月6日大庆原油和美国西得克萨斯(W T I)市场原油的现货价格,数据分别来源于中国石油天然气公司内部网站和美国能源网。W T I是国际石油定价的基础之一,国内大庆原油的出厂价则是国内石油定价的基础。由于国内外原油市场交易存在部分日期差异,本文对上述两个原油市场原始数据缺失部分采用临近数据几何平均方法来处理,得到样本总量为1777个。计算软件采用Ev iew s6.0。样本分成两部分:第一部分估计V aR模型,时间从2000年1月4日到2006年2月28日;第二部分做V aR预测,时间从2006年3月1日到2007年3月6日。

(二)模型选择与分析

本文分析比较了收益率序列的AR(1),M A (1),ARM A(1,1)模型,依据自相关和偏自相关函数滞后阶数统计图和A IC准则,我们选用M A (1)模型。计算表明,两个市场收益率存在明显的杠杆和ARCH inM ean效应的波动特征。因此对大庆市场选择M A(1)-TGARCH(1,1)模型,而对W T I市场,选择GARCH(1,1)模型。由于两个市场收益率都存在厚尾现象,故选择GED分布来描述GARCH模型的残差序列。在表1中可以发现,两个市场GED自由度参数分别为1.544857和1.357180,都小于2,说明两个原油市场收益率的尾部要比标准正态分布的尾部厚得多。另外,大庆市场模型参数中的非对称项显著的大于零,说明原油市场收益率波动具有杠杆效应:“利空消息”能比等量的“利好消息”产生更大的波动。

表1 大庆、西得克萨斯的模型系数估计结果

(三)W T I的风险价值更高

油价风险对于不同的主体其含义是不同的,度量油价上涨和下跌的单侧市场风险更具有现实意义。油价上涨时,使石油的需求者蒙受损失,但对于石油的开采企业而言,则会增加其利润;而石油价格下跌时,石油的需求者获利,但对于石油开采企业则造成了风险。因此,必须度量原油上涨和下跌可能带来的风险,从而为原油生产者和需求者提供决策帮助。本文采用方差—协方差方法,用TGARCH(1,1)和GARCH(1,1)模型来分别度量原油市场上涨和下跌的风险。

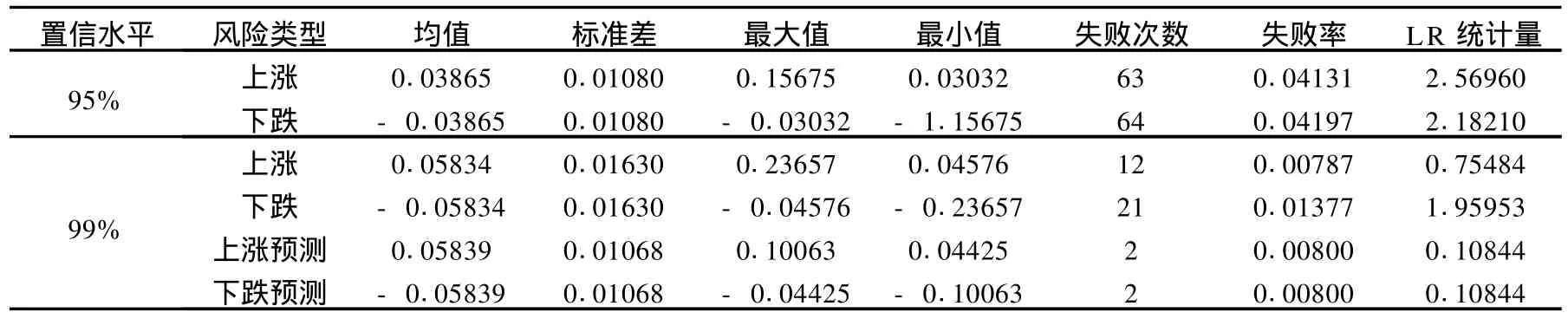

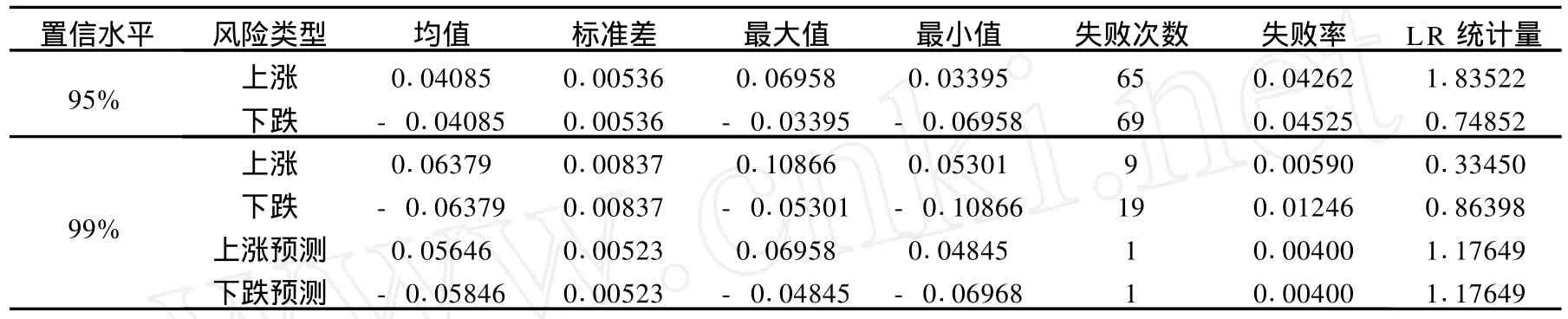

本文在95%和99%置信水平下,估计了大庆市场和W T I市场上涨和下跌的V aR,估计结果见表2和表3。实证结果表明,基于GED分布的GARCH模型估计出来的V aR值都是充分的,统计量小于临界值,从而表明用V aR模型来度量石油市场风险是充分的。从两个表可看到,两个市场收益率在95%置信水平下,模型对油价下跌的风险比对上涨的风险的拟合准确率更高,这可由LR统计量的比较得到。在99%置信水平下,模型对两个市场油价上涨和下跌的风险的拟合表现不同。这也表明收益率分布的右尾较长,GED分布不能完全捕捉到所有厚尾现象。

如果考虑V aR序列的均值,可以发现在同一置信水平上,不管收益率是上涨或下跌,W T I市场收益率的V aR均值都大于大庆市场。因此,W T I市场应该预留更多的准备金。实证表明,基于GEDTGARCH和GED-GARCH模型的V aR模型能非常有效地度量及测试样本内的收益率风险。

表2 大庆市场V aR

表3 西得克萨斯市场V aR

为了从整体考察V aR模型,本文在99%置信水平下,预测两个市场第二部分样本数据的V aR值,结果表明对于大庆和W T I市场的样本收益率来说,上涨和下跌时的预测V aR估计成功率分别为99.2%、99.2%和99.6%、99.6%,都非常接近于置信水平99%,而且V aR模型的LR值分布为0.1084和1.1765,远远小于99%置信水平下临界值6.64,因此预测结果是可信的。

四、结论

从上述研究得到两个结论:第一,本文建立的V aR模型可以相当有效地预测大庆石油市场和西德克萨斯石油市场的风险价值,这对我国石油用户具有重要的意义。第二,上述V aR计算结果表明大庆石油市场的风险价值显著低于西得克萨斯市场的风险价值。产生这种差异的原因,主要我国石油现货市场的准入门槛高,国内原油生产销售都是由三大石油公司垄断,石油现货市场并不是一个公开市场。这种情况的有利之处是我国石油现货市场风险较小,但明显的弊端是石油价格长期高于国际市场。

[1]David C,M oya I.Estim ating o il p rice’value at risk’using the h isto rical sim u lation app roach[J].Energy Econom ics,2003, 25(3):239-253.

[2]Gio t P,L au ren t S.M arket risk in comm od itym arkets:A V aR A pp roach[J].Energy Econom ics,2003(9):435~457.

[3]冯春山.应用半参数法计算石油市场风险价值[J].湖北大学学报,2004(3):213-217.

[4]潘慧峰,张金水.用V aR度量石油市场的极端风险[J].运筹与管理,2006,15(5):94-98.

[5]张跃军.基于GED-GARCH模型的中国原油价格波动特征分析[J].数理统计与管理,2007,26(3):398-406.

[6]Bo llerslev T.Generalized A uto regressive Conditional Heteroskedasticitici-ty[J].Econom etrics,1986,31(3):307 -329.我们提出的基本建议是,国家应在石油的生产和贸易方面逐步引入市场竞争机制,尽快建立石油期货期权市场。

Sino-USCom par ison of the va lue of the o ilm arketrisk A Com para tive Study of the VaR between Ch ina and the U.S.O ilM arket

YANG Chun,XU Jun,ZHANG Gang

(Schoo lo f Econom ics andM anagem en t,Changzhou U niversity,Changzhou 213164,China)

Com paring Ch ina o ilm arketw ith theU.So ilm arket,cou ld theirV aR be p red icted?W h ich has higher risk in term so f V aR?By constructing GED distribu tion-based GARCH-fam ilym odels and V aR m odels,the study show s that the constructed V aR m odels are p red ictive,and Am erican o ilm arket has m uch h igher V aR than dom estic o ilm arket.In term s of o il p roduction and trade,China shou ld gradually in troduce m arket com petition m echanism,and estab lish o il fu tu res and op tions m arkets as soon as possib le.

o ilm arket;GARCH-fam ilym odel;V aRm odel

F206 文献标码:A

2095-042X(2010)04-0039-03

(责任编辑:刘志新)

2010-06-02

杨 春(1961—),男,四川宜宾人,博士,教授,主要从事系统工程,能源管理研究。

江苏省高校哲学社会科学研究项目(08SJB 7900005)

猜你喜欢

西部学刊(2023年3期)2023-02-28 03:59:56

南京艺术学院学报(美术与设计)(2021年5期)2021-11-16 00:54:44

经济研究导刊(2020年15期)2020-06-21 15:04:34

传媒评论(2019年12期)2019-08-24 07:55:06

山东工业技术(2018年18期)2018-10-31 01:56:08

中国石油石化(2018年1期)2018-03-06 09:08:43

——高大庆作品欣赏

陶瓷科学与艺术(2018年12期)2018-02-19 08:11:26

海峡科技与产业(2017年8期)2017-09-06 09:48:42

大经贸(2017年1期)2017-03-17 00:24:32

能源(2016年3期)2016-12-01 05:10:54