探索我国古代内部控制制度的产生和发展*

——从我国古代政权体制中看内部控制制度

2010-09-06 07:04:06王增娥

河北开放大学学报 2010年4期

邢 梅,王增娥

(河北广播电视大学,河北石家庄 050071)

探索我国古代内部控制制度的产生和发展*

——从我国古代政权体制中看内部控制制度

邢 梅,王增娥

(河北广播电视大学,河北石家庄 050071)

内部控制起源于20世纪40年代的西方国家,由于我国社会发展的特殊性,没有经历英美那样高度社会化、自由化的工业大生产,所以内部控制制度不像西方国家,内部控制制度体现在企业的制度中,而我国古代的内部控制制度更多的是体现在统治者对政权的控制中。

内部控制制度;古代;政权体制

内部控制(InternalControl)一词,最早出现在1936年美国会计师协会(美国注册会计师协会的前身)发布的《注册会计师对财务报表的审查》文告中,定义为保护现金和其他资产,检查簿计事务的准确性,而在公司内部的手段和方法。

内部控制的产生最原始的设想来自于内部牵制:两个或者两个以上的人或部门同时做一件事比一个人或部门做这件事犯错的机率要小得多。按照这样的设想,通过内部牵制机制,实现上下牵制,左右制约,相互监督,因而具有查错防弊这个主要功能。内部控制制度则是为实现企业内部控制目标而制定和实施的各种方针、政策、程序和控制措施等的总称,是内部控制理论、原则、方法、内容的反映。内部控制制度是内部控制和内部控制结构相结合的产物,是一个从抽象到具体的融合过程。企业要想在内部实行有效的控制,必须要制定相关制度对企业员工进行约束和管理,因此,内部控制制度应运而生,而内部控制制度理论的自身发展也经历了漫长的过程。

由于我国社会发展的特殊性,没有经历英美那样高度社会化、自由化的工业大生产,所以内部控制制度不像西方国家,内部控制制度体现在企业的制度中,而我国古代的内部控制制度更多地体现在统治者对政权的控制中,我国内部控制理论和实践在封建社会之后出现了断层。我国古代内部控制制度始于西周,完善于唐朝,衰落于宋代。

一、西周的内部控制制度

从理论上讲,内部控制的产生与发展应当具备组织结构、会计核算、内部牵制等基本条件。从历史发展来看,在我国西周时期,官厅组织结构就已存在,也就是说内部控制制度所需要的空间环境就已存在。周王朝为了加强财政收支的核算和控制,实施了分权控制方法、九府出纳制度和交互考核制度。这三种制度构成较为科学的原始内部牵制制度的基本成分。

1.组织结构

所谓组织结构,是指组织内部为实现合理分工、协调合作而形成的一种比较稳定的相互关系。内部控制制度是组织结构的管理系统,组织结构是内部控制制度形成的必然条件。据《周礼》一书所记,“周王之下设六卿,天官之长大宰为六卿之长,总揽王朝政务大权,包括财计筹划、组织与管理。”大宰下设两大职能部门,小宰和司会。会计部门的最高长官为司会,司会其下设置四个职能部门:司书(担任会计一职)具体主管会计核算;职内、职岁、职币(三者共同担任出纳一职)。国库组织部门的最高长官为小宰,与司会平级,掌握预算。这时西周已经具备了比较严密的组织结构,从组织结构的角度讲,西周具备了内部控制制度所需要的空间环境。著名史学家迈克尔·查特菲尔德教授赞誉道:“在内部控制、预算和审计程序方面,周代在古代是无与伦比的。”

2.内部牵制

《周礼》中财计官制确定与组织设置的总体格局及其所体现的总精神:“九府出纳,统由司会监管。”“九府出纳”:九府是指职内、职币、大府、玉府、内府、外府、泉府,及春官宗伯统管之下的天府与秋官司寇统管之下的职金。天府掌管祖庙里的全部财物,职金则掌管锡石、颜料和罚金。由于以上九大保管部门掌管着整个王朝的财物保管与收发工作,故史称“周礼九府”。“九府出纳”的组织结构如图1所示。

图1 “九府出纳”结构图

这九府统一由司会进行监督和管理。从组织设计方面讲,在这“九府”之间也存在着相互牵制关系,其中总出纳部门(职内、职币)起总控制作用,通过大府、地官、春官、秋官系统控制国库,而大府直接控制玉府、内府和外府。这九大保管出纳部门又统一受到司会的控制。司会通过司书控制总出纳部门,而总出纳又控制着国库组织系统,这样,最终使王朝的财物保管、出纳之权通过会计核算都置于司会控制之下。从“九府出纳”结构图中我们能够看出,统治者已经考虑了不同部门之间的牵制问题。

3.会计核算

司会是会计部门的最高长官,组织对官厅财政收入的全面核算,定期提供会计报告,供大宰理财使用,接受周王检查。通过定期钩考,监督各种税收的实现及财物在各管理部门的收支动态。凡财用必管,凡会计必揽。从周王朝的组织结构图中,我们能够看出,独立的会计职能部门的产生及会计、出纳内部分工关系的框架已经形成。

二、唐朝的内部控制制度

唐朝是我国封建社会繁荣昌盛的时朝,其间不仅在社会经济文化方面曾出现“贞观之治”和“开元之治”两大繁荣时期,而且其内部控制制度也得到进一步的发展和完善。我们也可从组织结构、内部牵制和会计核算三方面来看一下唐朝内部控制制度的发展。

1.组织结构

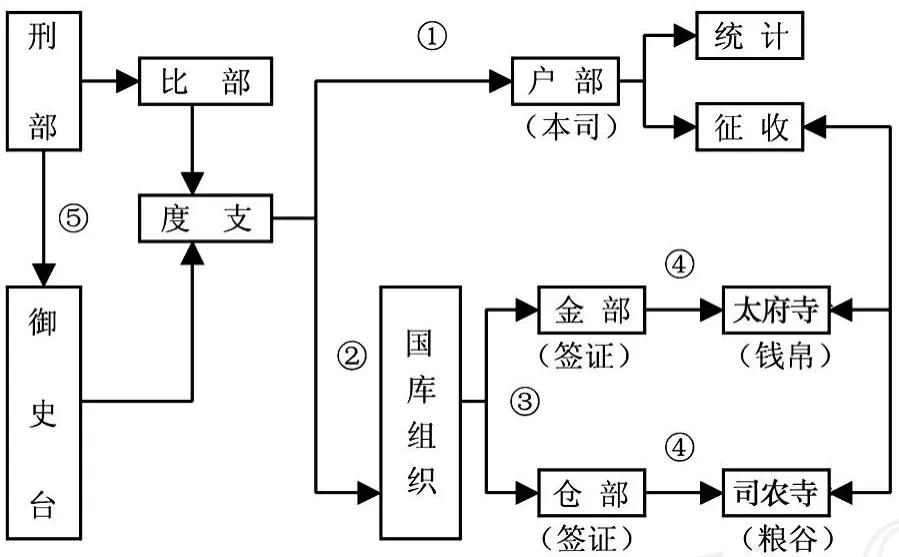

三省六部制是唐朝时期的中央行政管理体制,所谓的“三省”,即中书省、门下省和尚书省。由中书门下二省组成“中书门下政事堂”,为全国最高权力机关。一般说来中书省掌决策,门下省掌审理和封驳,中书门下形成的决议下达给尚书省执行,尚书省为中央最高行政事务管理机构,主掌“六部”,六部即吏部、户部、礼部、兵部、刑部和工部。户部统领全国财政,下设本司、度支、金部和仓部四司。刑部下设刑部、都官、比部、司门四司,比部则为具有司法性质的审计机关。与六部相对应,又设置太府寺、司农寺、大理寺、少府监等九寺五监,这是中央政府办理具体事务的机关。六部与九寺五监之间存在着业务上的协作牵制关系,但没有行政隶属关系。唐朝政体已基本上形成了决策、执行、监督三位一体的比较完整的政权组织形式,并且主要以“三省”和“六部”为核心。在这种组织结构下,唐朝的内部控制也得到了长足的发展。

2.内部牵制

唐朝的组织结构相对于西周更加完善和集中,因此内部牵制也就更加明显,内部牵制主要体现在唐朝的财计官制中。唐朝财计官制集中体现了五分管的组织建制关系,指的是财计系统内户部各司、太府寺、司农寺之间及其与审计系统、监察系统之间的职责分工,相互制约、相互监督等方面。

图2 唐朝财计官制的牵制关系图

如图2,从内容上可作如下划分:(1)会计部门与税征部门工作相配合并相互牵制;(2)会计职掌与出纳职掌相配合并相互牵制;(3)现金类出纳与实物类出纳分管并相互牵制;(4)在国库组织中财物出纳签证与财务发放分管并相互牵制;(5)审计职掌与经济监察职掌分管并相互配合,对会计、出纳、税征、保管环节进行牵制。

唐朝的这种环环相扣、层层制约的牵制关系以及自下而上有组织、有步骤的财计稽核制度,必然对减少和及时揭示财政财务活动中的差错和弊端产生积极有效的作用。

3.会计核算

唐朝为封建社会的繁荣鼎盛时期,客观上对这个时代的会计核算提出了较高的要求,唐朝会计最高主管机构为度支,职掌财政预算和全国的会计核算。审计机构为刑部中的比部,其整个官员配备与各会计核算机构相一致。一般会计报告先经尚书省户部及度支部审理,然后递交比部勾覆。

记账方法官厅以“入、出”作为记账符号,对记账符号的具体运用,已能够根据会计事项的具体内容而较灵活地加以掌握。其结算方法主要是采用“入-出=余”的三柱式结算法,到了唐朝中期,已经有了由“三柱结算法”向“四柱结算法”过渡的迹象。会计报告一方面继承和总结了西周以来日成、月要、岁会的基本方法,吸收西汉以来的基本经验,另一方面又有它自己的创造和发展。当时,以财物出纳部门为编报重点,并根据不同部门、不同工作环节,以及不同的情况规定会计报告的具体内容及编报时间,以分门别类地掌握各个方面财物收支动态,随时检查预算收入项目的执行情况。

三、结束语

从宋朝起我国封建社会开始由盛转衰,内部控制也由此而落后于西方国家。西周是奴隶社会鼎盛阶段,唐朝是封建社会的盛世,宋朝封建社会转衰,内部控制制度的发展与我国古代的社会经济发展轨迹是相一致的。通过对我国古代内部控制制度的研究,我们可以得到这样的结论:古代内部控制制度仅仅是作为封建王朝为了维护其统治权力与地位的一种手段与工具。如今内部控制制度已作为企业管理的重要手段,企业内部分工越精细,内部控制就越有必要,所以现代社会的内部控制比古代社会显得更为必要。

我国在建国初期,曾经实施以账户核对和职务分工为主要内容的内部控制制度,但由于“文化大革命”的爆发,内部控制制度得不到有效的执行。随着改革开放政策的实施,我国的经济得到了快速的发展,内部控制制度也经历着快速的发展,从全国范围来看,内部控制制度的建立起步于20世纪90年代,有关部门相继出台了一些内部控制制度的相关文件。我国的内部控制制度通过几十年的发展,取得了一定的成绩,特别是上市公司越来越重视企业的内部控制,但仍然存在着许多的不足,这需要企业和国家的相关部门共同努力,使内部控制更好地为企业服务。

[1]邓柯.我国内部控制回顾与展望[J].合作经济与科技,2007,(12).

[2]陈元芳.我国内部控制的起源与发展[J].财会月刊(理论),2007,(2).

[3]方宝璋.中国审计史[M].福州:福建人民出版社,2006.

F230

A

1008-469X(2010)04-0022-03

2010-04-29

邢梅(1977-),女,山东莱芜人,讲师,注册会计师,主要从事会计学理论教学与研究。

猜你喜欢

中国市场(2021年34期)2021-08-29 03:26:54

大众投资指南(2021年35期)2021-02-16 01:06:12

辽金历史与考古(2019年0期)2020-01-06 07:44:44

能源(2017年9期)2017-10-18 00:48:28

中国商论(2016年34期)2017-01-15 14:24:05

中国卫生(2016年7期)2016-11-13 01:06:26

中国卫生(2016年11期)2016-11-12 13:29:18

中国卫生(2016年9期)2016-11-12 13:27:58

中国卫生(2016年1期)2016-11-12 13:20:58

商业会计(2015年15期)2015-09-21 08:26:36