国际黄金价格长期变迁中的美元因素分析

2010-08-24 03:17谢朝阳

中国流通经济 2010年8期

谢朝阳

(北方工业大学经济管理学院,北京市100144)

一、问题的提出及文献回顾

黄金随着布雷顿森林体系的瓦解而逐步失去了国际货币的地位,但其保值功能并未因此而消亡。不仅如此,黄金作为与现代信用货币对立的货币形态,其美元价格涨落无不体现了美元国际地位的强弱转换。特别是21世纪以来,美国经济经历了两次较大的衰退,美元不断走软,而黄金价格(简称金价)则持续大幅上涨,引起了全球宏观经济的不稳定,也给各国国际储备管理带来了新的问题。研究美元因素对国际金价变迁的影响以及两者之间的互动关系,对于从根本上把握金价趋势和指导国家黄金储备战略具有重要现实意义。

国内外学者利用各种方法分析金价波动的主要影响因素。大量的研究都试图为黄金价格建立模型,以分析影响金价的因素。国外研究表明,金价变动趋势与大多数金融资产价格趋势负相关。杜里、爱查德、泰勒利用1976~1990年的数据检验了汇率变动对金价的影响,发现汇率变动对金价波动具有解释力;[1]史密斯的实证研究显示,金价波动趋势与主要工业国家的股票价格指数变动负相关;[2]卡派、米尔斯、伍德的实证研究显示,金价与主要货币汇率之间存在反向变动关系;[3]莱文等考察了长期和短期内金价的决定因素,发现金价与美国物价水平存在长期、固定的正相关关系;[4]布鲁斯讨论了预期型通货膨胀对金价的影响。[5]

国内学者通过对金价的长期决定因素进行实证研究,得出了不少有益的结论。杨柳勇、史震涛的实证研究结果表明,影响金价的长期决定因素有道琼斯价格指数、美国通货膨胀率、美元名义有效汇率、美国联邦基金利率;[6]傅瑜通过相关分析和简单回归分析发现,金价与美元名义有效汇率、证券价格、GDP、石油价格负相关,尤以美元名义有效汇率最具解释力;[7]刘曙光、胡再勇把1972~2006年划分为三个阶段进行实证分析,研究发现不同阶段影响金价的长期因素并不完全一致,但影响金价的共同因素是美元名义有效汇率和美国联邦基金利率;[8]李家林利用1990年1月到2009年4月的月度数据,对美元指数、美国通货膨胀率、美国道琼斯工业指数收盘价、美国联邦基金利率以及石油价格对金价的长期影响进行实证分析,其研究结果与前面不同,发现石油价格、联邦基金利率与金价的相关性并不显著。[9]

文献研究侧重于从纯实证意义上解析黄金价格,并纳入了包含供求、投资、汇率等在内的综合因素。其中也有研究包括了一些美元因素,如美元汇率、美国消费者物价指数(Consumer Price Index,简称 CPI)、联邦利率等,但这些实证结果分布比较零散。本文拟重点从与美元相关的要素(包括美元货币供应量M2、联邦利率、美国CPI、美元名义有效汇率)入手,配合黄金供求基本面因素,建立黄金价格回归模型,分析美元因素在金价变化中发挥的作用。

二、国际金价的历史变迁

黄金作为人类进行商品交换的一般等价物已经有几千年的历史了,长期以来黄金一直保持着无法取代的特殊地位。马克思在《资本论》第一卷中论证了一个结论:“黄金并非天然是货币,但货币天然是黄金。”

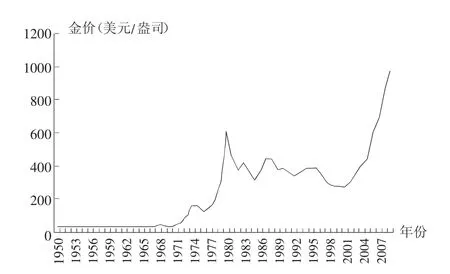

纵观国际金价长期变迁的历史,可将之大致划分为四个阶段,即1970年以前的稳定期、20世纪70年代的快速上涨期、20世纪80年代至2001年的稳定缓慢下降期、2002年以来的再次快速上涨期。具体参见图1。

由国际金价长期变迁的历史不难发现,金价在各个历史阶段的表现与国际货币体系变迁息息相关。在金本位制度和布雷顿森林体系瓦解以前,黄金充当一般等价物或准一般等价物,各国政府努力维持黄金价格的稳定。在布雷顿森林体系下,国际货币基金组织要求各成员国确认的黄金官价为每盎司35美元。20世纪五六十年代,美国长期推行国家总需求扩张政策,导致了巨大的财政和贸易赤字,美元贬值压力很大,美国前总统尼克松于1971年8月15日宣布美元停止兑换黄金,世界主要国家于1973年由固定汇率制转向浮动汇率制,布雷顿森林体系瓦解。随后金价扶摇直上,从每盎司35美元暴涨至1980年的每盎司615美元。

20世纪80年代初,美国放弃了之前实行的积极财政政策和货币政策,降低了黄金货币属性的修正压力,黄金市场开始向下调整,国际市场金价从1980年的高点慢速下跌到2001年的每盎司273美元。在此期间,美元的国际货币霸权地位不断巩固。

然而2002年以来,欧元的流通使用开始动摇美元的地位,国际储备多元化趋势明显。美国为应对经济衰退而超发货币,美元泛滥导致全球流动性过剩,2007年底次贷危机爆发,导致各国资本市场大幅下跌。出于避险的需要,黄金投资带动了金价的疯涨。以最近这次金融危机开始后的国际金价为例,2007年12月金价为每盎司803.2美元,之后的2008年1~3月金价大幅上升,2008年3月升至每盎司968.43美元。此后以美国为代表的主要发达国家采取经济刺激方案,向市场投放了过多的货币,通胀压力巨大,国际金价不断刷新历史高点。在此期间,美元地位不断下降,欧元区也出现了危机,整个国际信用货币在一定程度上失去了货币功能,黄金的货币属性不断增强,这可能是金价飙升的根本原因。

图1 国际黄金年平均价格(1950~2009)

可见,国际货币体系的变迁,尤其是美元国际货币地位的盛衰,对解释国际金价近半个世纪的走势具有重要意义。

三、美元相关因素与国际金价的关系

为考察美元因素对国际金价的影响,首先要找到能够表示美元因素的具体经济指标,并分析这些指标与金价的联系,以便为建立金价决定模型提供依据。美元因素可分为美元供应量和美元购买力两个方面。其中,美元供应量受利率和货币发行量影响;而美元购买力又可分为对外购买力、对内购买力两种,可对应选取美元汇率和美国通胀率指标。下面分别分析美元货币供应量(M2)、联邦利率、美国CPI、美元名义有效汇率等指标与国际金价的关联。

1.美元货币供应量(M2)与黄金价格

面对特里芬难题,美国总是在维护美元国际地位、稳定购买力与超发美元占用世界资源两者之间摇摆。布雷顿森林体系瓦解后,美元发行量呈加速上升态势,特别是东亚金融危机后,货币量快速增加,脱离了经济基本面的承受能力。美元过剩导致全球资产价格上涨,相应地,金价也加速上涨。根据1971~2009年月度数据计算得出两者的相关系数为0.73,说明美元货币供应量(M2)的增加伴随着金价的上涨。

2.联邦利率与黄金价格

利率是影响货币供应量的重要指标,利率提高会减小货币乘数从而降低货币供应量。货币量减少,美元购买力就会提高,对应的黄金美元价格就会下降,反之亦然。但需要注意的是,利率对金价的影响传导路径较长。利率与通胀的关系本身就很复杂,使得这种原理在现实中很难找到证据支持。由于利率提高主要发生在经济过热和通胀时期,所以作为保值手段的黄金,其价格一般都是上涨的。利率提高只能在有效抑制通胀预期之后才能使金价回调。如果单从数据比较来看,一般很难发现与理论一致的结论。例如,刘曙光、胡再勇研究发现,利率与金价正向变动;而李家林则发现,两者相关性并不显著。

从两者1970~2009年的数据来看,确实看不出明显的相关关系,相关系数结果为-0.15,微弱,表明两者负相关,但由于联邦利率主要呈下降趋势而金价主要呈上升趋势,所以不能说明两者有明显关联。不过,如果按阶段划分,我们可以看到,1970~1980年间,两者正相关明显,相关系数为0.8,而2007年以来两者相关系数为-1。由于联邦利率主要是作为货币政策的工具,用它来考察对金价的影响不是很可靠,因而将在实证模型中予以剔除。

3.美国CPI与黄金价格

CPI作为观察通货膨胀水平最重要的指标,美国CPI反映了美元对内购买力贬值的情况。鉴于美国是最重要的国际金融市场,美元通胀率的提高会导致美国投资者增持黄金以规避通胀风险,所以国际黄金市场价格也会随之提高。莱文、布鲁斯以及杨柳勇和史震涛等的研究均表明,通胀率会引发金价的上涨,通常金价上涨会在通胀到来之前随投资者的预期而提前到来。本文根据1980~2009年的数据进行计算,结果发现CPI与国际金价长期存在正相关关系,相关系数为0.69。观察发现,2007年次贷危机以来,随着美元通胀水平的大幅提高,国际金价持续加速上涨,这与前人的研究结果基本一致。

4.美元汇率与黄金价格

美元是黄金的主要标价货币,美元价值的升贬显示了美元国际购买力的变化,美元贬值意味着其国际购买力下降,因此对黄金的购买力也同样下降,表现为金价的上涨,反之亦然。这种推测已经得到了相关研究的证实,如卡派、米尔斯、伍德、傅瑜等。

选取1980年以来的美元名义有效汇率和金价数据,通过画图观察发现,两者确实存在此消彼长的关系,这种联系在美元波动剧烈时尤为显著。两者相关系数为-0.53,统计上表明两者确实具有负相关性。观察发现,20世纪80年代,美元汇率升值,金价持续下跌;20世纪80年代末到90年代中期,美元稳定,金价也稳定;1997~2002年,美元升值,金价下降;2002年以来,美元走弱,金价大涨。

四、美元因素对国际金价长期影响的计量分析

下面利用美元货币供应量(M2)、美国CPI、美元名义有效汇率以及代表黄金实际供给和需求的世界黄金储量和世界GDP来估计国际黄金价格的决定模型。选取1980~2009年的数据,其中各指标数据具体来源如下:M2来自美联储、CPI来自美国劳动统计局、美元名义有效汇率来自国际清算银行、世界黄金储量来自世界黄金协会、世界GDP来自世界银行。我们不妨把上述五个自变量依次设为Xi(i=1,2,…,5),其中 X1、X2、X3表示美元因素。再设 Y 为国际黄金价格,其数据来源于世界黄金协会。

1.模型建立与数列平稳性检验

由于表示美元因素的三个变量之间存在较强的相关性,直接回归很可能会导致多重共线性问题,为此另设X6=X3/X2,以替换掉X2和X3,这里的X6可视为美元实际有效汇率。另外,为防止时间序列数据出现异方差问题,分别对各变量原始数据取对数,并设y=lnY,xi=lnXi。再定义美元相对于黄金的供应增长率x7=x1/x4,以替换掉x1和x4。可得到下面的计量模型:

y= α0+α5x5+ α6x6+ α7x7+ε (1)

其中,x6、x7代表美元影响部分。根据时间序列数据做回归方程,首先需要对各数列的平稳性进行检验,如果上述变量都是同阶平稳,才有可能存在协整关系,不协整的情况下会造成伪回归。利用Eview软件对各变量进行平稳性检验,结果见表 1。由表 1 可以看出,y、x5、x6、x7都是一阶平稳的,可能存在协整关系。

2.协整检验和方程估计

自变量x5、x6与x7之间的相关系数都非常大,为避免出现多重共线性,只能分别建立双变量的回归方程。采用ADF协整关系检验法,结果只存在一个协整方程:

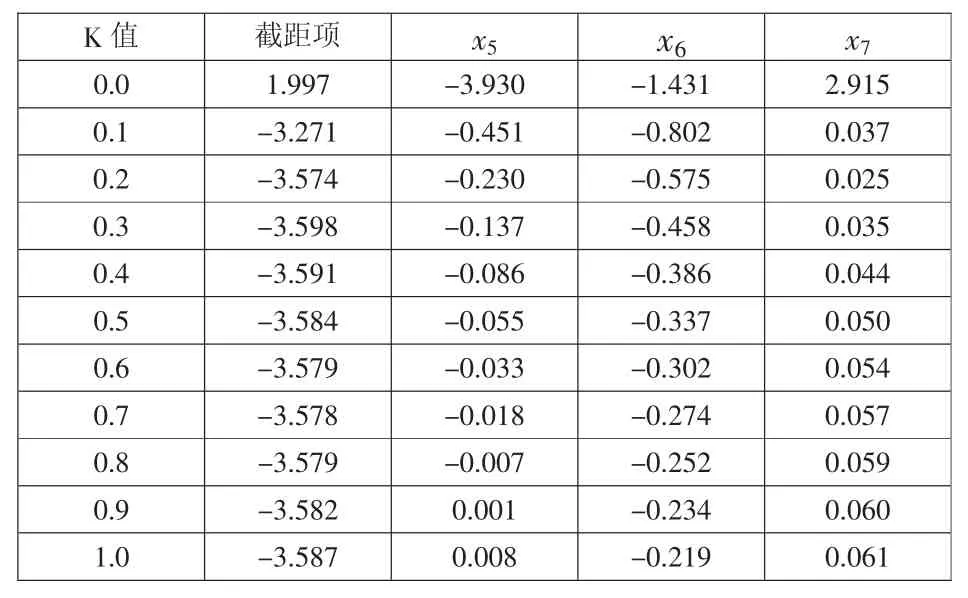

3.岭回归建模

岭回归可解决自变量间存在的多重共线性所带来的问题。通过在自变量自相关矩阵中引入一个很小的岭参数K(0<K<1)并加到主对角线元素上,可以降低参数最小二乘估计受多重共线性影响的程度,保证参数估计更接近真实情况。[10]

在SAS统计分析系统下编写岭回归的程序,计算模型(1)的相关参数。结果见表2。

由表2可知,当岭参数K≥0.1时,自变量回归系数趋于平稳,所以选K=0.1,则标准化回归方程是:

估计效果较好,R2=0.59,各系数t值均显著,P值小于0.0001。

4.计量分析结论

以上分析表明,仅有美元实际汇率与国际金价存在长期协整关系,可见美元实际汇率是影响国际金价长期变化的主要因素。美元实际汇率贬值1%将促使国际金价上涨0.33%。岭回归结论再次证明,美元实际汇率对国际金价的影响最大,其次是世界GDP,而美元相对供应增长率的影响较小。不仅如此,岭回归所得的系数完全符合经济学原理,美元实际汇率和世界GDP反向影响金价,而美元相对供应增长率与金价正相关。

表1 序列平稳性检验结果(ADF检验)

表2 不同岭参数下自变量标准回归系数

五、结论与启示

在国际金价长期走势研究中,美元要素是非常值得重视的。已有研究多从综合方面考察,尚无针对美元因素进行的分析。本文主要以美元货币供应量(M2)、联邦利率、美国CPI和美元名义有效汇率四个指标作为美元因素的反映,分别对它们进行经济逻辑与数据关联性分析,剔除利率之后采用协整模型和岭回归模型得出了金价的长期决定方程。研究结果表明,与黄金的供求因素相比,美元实际汇率是影响金价长期变迁最主要的因素。另外,美元相对供应增长率的提高也将引起金价上涨。世界经济的盛衰与金价的跌涨对应出现,体现了黄金对冲经济衰退的功能。虽然全球经济衰退会导致黄金实际消费需求下降,但避险性需求反而会拉动金价上涨。

由于美元因素对国际金价长期走势影响如此显著,因此避险型或者重视长期收益的投资者必须关注并研究美元因素,特别是美元实际汇率的变动。这个结论对我国国际储备投资管理层也具有一定的启示。当前我国外汇储备已经逼近2.5万亿美元,如此庞大的资产面临的市场风险不言而喻。次贷危机以来,美元的国际地位受到了较大冲击,而其他货币又无力承担替代美元国际计价标准的重任,再加上全球范围的货币扩张,货币购买力下降,金价迅速飙升是完全可以理解的。在外汇储备管理方面,我国虽然减持了美元资产,但并没有及时作出正确的对冲操作,即没有及时增持黄金而是增持了包括欧元、日元在内的其他货币,造成了储备资产的损失。在当今的国际货币体系下,任何一种信用货币都无法长期与黄金保持稳定的价值关系,而美元仍然是最强大的国际货币,不仅左右着其他信用货币的价值,同时也左右了国际金价。美元国际地位的上升和巩固,会带来美元的升值和金价的贬值;而美元地位的下降也势必带动金价走强。按照这种思路,我国可以考虑把美元和黄金作为风险对冲的手段,而非仅仅采用其他货币来对冲美元风险,也许这样能收到更好的管理效果。

*本文受北京市学科与研究生教育数量经济重点学科建设专项基金(项目编号:PXM2010_014212_093659)资助。

[1]Dooley,M.P.,Isard,P.&Taylor,M.P..Exchange Rates,Country Specific Shocks and Gold[J].Applied Financial Economics,1995,(5):121-129.

[2]Graham Smith.The Price of Gold and Stock Price Indices for the United States[EB/OL].http://www.goldbullion.com.au/pdf/gold_usstockindicesdec200120.pdf.,2004-07-22.

[3]Capie F.,Mills,T.C.,Wood,G..Gold as a Hedge against the Dollar[J].Journal of International Financial Markets,Institutions and Money,2005,15(4):343-352.

[4]Levin,E.J.,Ghosh,D.,MacMillan,P.and Wright,R.E..Gold as an Inflation Hedge?[J].Studies in Economics and Finance,2004,22:1-25.

[5]Laurence E.Blose.Gold Prices,Cost of Carry,and Expected Inflation[J].Journal of Economics and Business,2010,62:35-47.

[6]杨柳勇,史震涛.黄金价格的长期决定性因素分析[J].统计研究,2004(6):21-24.

[7]傅瑜.近期黄金价格波动的实证研究[J].产业经济研究,2004(1):30-41.

[8]刘曙光,胡再勇.黄金价格的长期决定因素稳定性分析[J].世界经济研究,2008(2):35-41.

[9]李家林.长期黄金价格影响因素实证分析[J].生产力研究,2009(14):48-50.

[10]郭秀花,赵连伟.SAS6.11版岭回归分析程序设计及其实例分析[J].数量统计与管理,2001(1):41-44.

猜你喜欢

儿童时代(2022年1期)2022-04-19

摄影与摄像(2020年12期)2020-09-10

中国外汇(2019年16期)2019-11-16

中国外汇(2019年14期)2019-10-14

中国外汇(2019年10期)2019-08-27

中国外汇(2019年22期)2019-05-21

海峡姐妹(2018年11期)2018-12-19

商(2016年26期)2016-08-10

商(2016年14期)2016-05-30

IT时代周刊(2015年9期)2015-11-11