首批创业板上市公司资本结构特征分析

2010-08-01 01:53杨文娟

武汉商学院学报 2010年2期

杨文娟

(河北经贸大学,河北 石家庄 050061)

2009年10月30日,首批28家公司在深圳证券交易所创业板市场隆重上市,标志着人们期待已久的创业板市场终于开启了。我国创业板市场从最初酝酿到正式推出,在中国资本市场建设历程中走过了一段坎坷的路程。创业板的推出开启了一个完善中国中小企业直接融资体系的进程,有利于满足中小企业融资需求。自此,中国创业板市场将和主板市场一道健全、完善资本市场。创业板的推出,有利于中小企业融资,扩大融资渠道;有利于促进风险投资业的发展,为风险资本提供了安全高效的退出机制,形成资本的良性循环;有利于留住优质上市资源,促进社会资本在股权投资市场实现合理流动;有利于推行我国的自主创新战略,引领我国经济发展动力,从而促进我国经济的发展。

随着国内主板市场上市公司数量的增多,对上市公司融资行为的研究逐步引起学术界的重视。创业板上市公司大多是中小企业,这些公司有上市公司的共性,也有其独特性,所以对这些公司资本结构的研究是非常有必要的。西方经济学家自20世纪50年代以来对资本结构理论进行了广泛研究,许多经典理论问世,比如MM理论、权衡理论、代理理论、信息不对称理论、控制权理论等。其中对资本结构理论作出开拓性贡献的是两位著名的美国经济学家:莫迪格里尼(Modigliani)与米勒(Miller)。MM于1958年在《美国经济评论》上发表了“资本成本、公司财务和投资理论”,又于1963年在此期刊上发表了“税收和资本成本:修正的模型”。这两篇文章被公认为是现代公司资本结构理论的基石,也成为后续研究资本结构的逻辑起点。MM理论从效用学的角度研究资本结构与公司价值、资本成本的关系,试图通过资本结构的表面现象,找出资本结构的内在本质。此后许多学者遵循MM理论的思路,在逐步释放MM理论中的诸多假设条件的基础上,不断发展了资本结构理论。本文在研究首批创业板上市公司资本结构特征的基础上,遵循MM理论,研究资本结构对公司绩效的关系。

一、首批创业板上市公司资本结构特征分析

本文从首批创业板上市公司的招股说明书中提供的财务报告,选取了2007年,2008年和2009年前六个月的相关数据来研究其资本结构特征。为了具体分析其特征,对相关数据进行了分类。本文原始数据主要来自巨潮资讯网站和深圳证券交易所网站。

(一)资本结构的总体情况分析

1、28家创业板上市公司的总体资本结构特征

上市公司融资的来源可分为内源融资和外源融资。内源融资是指将本企业的留存收益和折旧转化为投资的过程;外源融资是指吸收其他经济主体的资金转化为本公司投资的过程。内源融资主要有盈余公积和折旧融资;外源融资主要有股权融资和债务融资。在招股说明书提供的财务报告中,没有折旧融资的相关数据,所以本文就仅将盈余公积作为内源融资。本文将扣除盈余公积后的所有者权益变化视作股权融资的结果,将企业负债的变化视为负债融资的结果。因此,股权融资=(本期所有者权益-上期所有者权益)-盈余公积;债务融资=本期负债总额-上期负债总额。

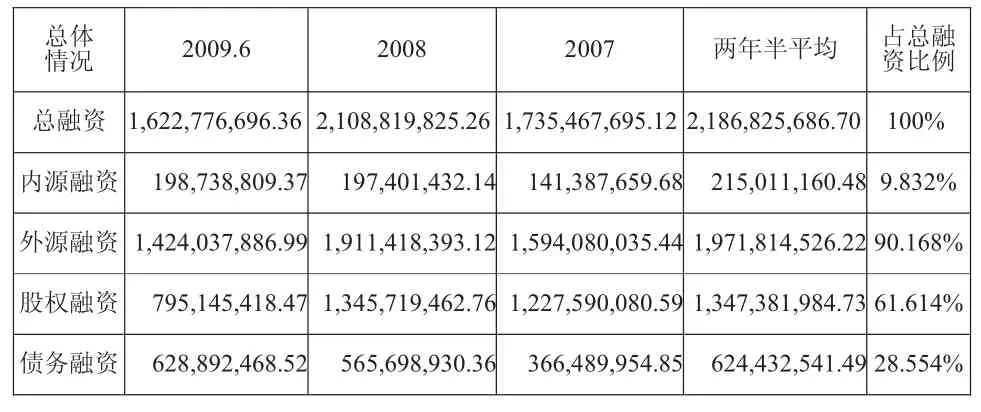

表1:首批28家创业板上市公司的总体资本结构特征

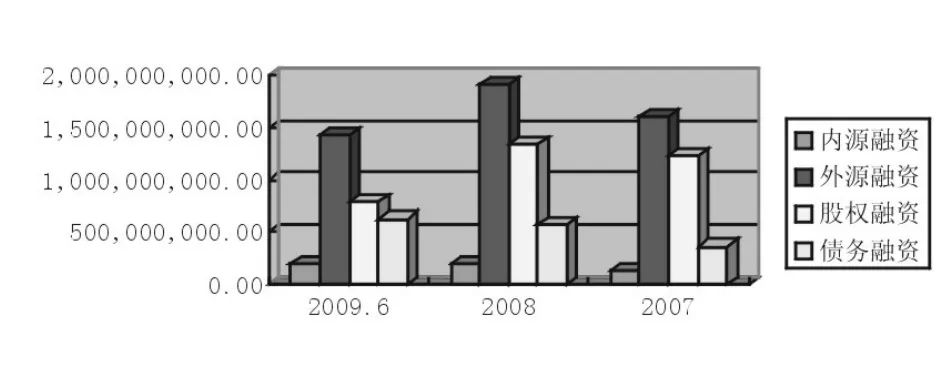

图1:首批28家创业板上市公司的总体资本结构特征

表2:2009年上半年28家公司总体资本结构特征

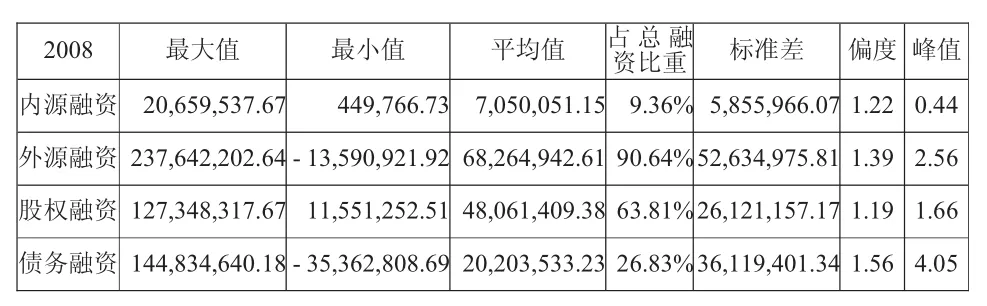

表3:2008年28家公司总体资本结构特征

表4:2007年28家公司总体资本结构特征

由上表的分析可以看出,总体来说各家公司内源融资非常少,平均占比不到10%,说明公司自我积累能力差。因为本文只将盈余公积作为内源融资,忽略了折旧融资,也导致了内源融资相对偏少。公司主要依靠外源融资来促进公司发展,平均占比达到了90%以上。而在外源融资中股权融资平均占比60%(1,347,381,984.73/2,186,825,686.70=61.61%)以上,而债权融资不到40%,说明了各家公司过多的依赖股权融资,而债权融资不足,资本结构严重不合理。这一点和主流的研究结果相符合的。从各年数据来看,各项指标的偏度和峰值和正态分布的要求(正态分布的偏度S=0,峰值K=3)有所偏离,说明所选数据存在“肥尾”现象。

2、28家创业板上市公司债务的内部结构特征

对公司债务内部结构分析,本文从长期债务占总债务的比重、长期债务占全部资产及非流动资产的比重的角度来分析。

表5:28家公司债务每年的平均比重

图2:28家公司债务每年的平均比重

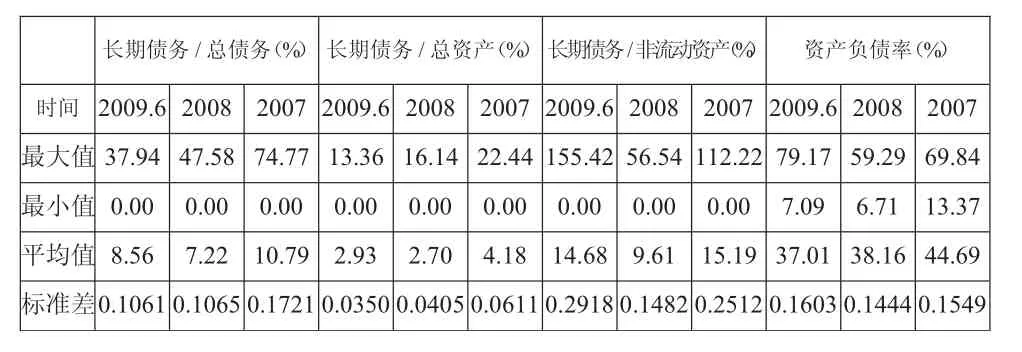

表6:28家公司债务的详细特征

从各家公司总体债务的内部结构来看,资本结构严重不合理。长期债务融资过少,平均占比不到9%;在债务融资中公司主要依赖短期融资,占比超过90%。这表示公司面临着短期的偿付压力,由于债务融资总数不多,所以公司能够偿付短期债务。长期债务占总资产的比重不到4%,严重不足。资产负债率不到40%,远远低于发达国家平均水平。由于债务利息能在税前抵扣,具有财务杠杆作用。说明总体来看各家公司没有充分利用财务杠杆效应为企业创造经济效益,因此,公司举债的潜力很大。从横向来分析,2007年债务融资相对较多,而2008年最少。

(二)企业资本结构的特殊性分析

1、数据样本和模型

本文选取首批创业板28家上市公司2009年上半年、2008年和2007年的数据,选取净资产收益率(y)为因变量代表公司绩效指标,资产负债率(x1)、主营业务利润率(x2)和总资产周转率(x3)为自变量。设计模型如下: y=α1+β1χ1+β2χ2+β3χ3+ε1其中:α1代表常数项,βi分别代表自变量的系数,ε1:表示误差项。

2、回归分析

利用SPSS软件对两年半数据进行分析,实证结果如下:

表7:回归模型主要参数

从以上的回归可以看出,2009年上半年的数据模型中x1解释因变量不显著;2008年的数据模型中x1能达到10%的显著水平;而2007年的数据模型各个参数都能达到1%的显著水平,说明各个自变量能非常好的解释因变量。这说明资产负债率这一指标对公司绩效的解释力不强,而且系数都很小这说明资产负债率的大小对公司的绩效影响不大。主营业务利润率和总资产周转率对净资产收益率有很明显的影响,从各个模型来看都是正的影响,尤其是总资产周转率对净资产收益率影响是非常大的(系数分别为 12.230、9.947、16.516)。

三、异常资本结构的成因分析

首批创业板上市公司资本结构严重不合理,内源融资少,盈利能力差;高度偏好股权融资,债权融资较低;负债结构不合理,长期负债水平过低。说明这些上市公司的融资顺序与新资本结构理论关于“优序融资理论”存在明显的冲突,这也和研究上市公司资本结构的主流学者的观点相一致。异常资本结构的主要原因在于以下几点:

(一)从政策环境来看,我国资金的扶植政策一直偏重于大型、成熟企业,而对于中小型、成长型企业融资一直重视不够,没有从政策环境给予足够的支持。比如,银行对于大型企业放贷的门槛比中小型企业宽的多,甚至有些银行对中小型企业不予融资。

(二)从融资环境来看,我国的股票市场的发展速度远远超过我国的债券市场。股票发行限制条款也比债券发行限制条款宽松,虽然债券融资因其利息在税前支付,具有抵税作用,但对上市公司而言,发行股票比发行债券更为容易。首批创业板上市的公司都是中小企业,债务融资尤为困难,创业板市场推出的初衷就是为了解决中小企业融资难问题。

(三)从融资理念来看,公司管理者普遍认为,债权融资有到期还本付息的压力,有较大的财务风险,可能会导致企业破产。而股权融资可以由企业永远支配,不像债权那样需要到期归还,可以减少企业压力。从而就造成了公司强烈的偏好股权融资。

四、优化资本结构的建议

为了优化上市公司资本结构,我们应从政策环境、融资环境和融资理念上改变当前的不合理资本结构。公司要增强盈利能力,增加内部积累;应该加强债务融资在提高公司绩效中的作用,为债务融资正面效应的发挥提供条件;公司在负债结构上要相应增加长期负债的比重,以避免短期债务过大的偿付压力。资本结构的优化,需要各个方面的协调配合和努力。本文研究的不足在于,对于模型的建立,利用2009年的数据,不能很好的解释公司绩效;另外,还应考虑其他一些因素对公司绩效的影响,需要进一步的研究。

[1] 刘淑莲.公司理财[M].北京,北京大学出版社.2007年.

[2] 曹晋闻,浦绍湖.我国上市公司资本结构特征分析[J].现代商贸工业.2009(18):142-144.

[3] 周三深.资本结构对公司绩效影响的研究_基于2007年沪深两市A股上市公司的研究 [J]. 科学技术与工程.2009(5):1379-1382.

[4] 肖作平.中国上市公司资本结构特征分析[J].运筹与管理.2006(2):66-72.

[5] 谢晓霞.我国上市公司资本结构与绩效的实证研究[J].四川大学硕士论文.2004(3).

[6] 匡海波,李延喜,曹雨.最佳资本结构、债务期限结构与公司收益的相关性研究[J].财务管理.2007(12):55-60.

猜你喜欢

天中学刊(2022年4期)2022-11-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

动物营养学报(2016年7期)2016-08-03

中国塑料(2016年2期)2016-06-15

华东理工大学学报(自然科学版)(2015年4期)2015-12-01

应用海洋学学报(2015年3期)2015-11-22

股市动态分析(2015年26期)2015-09-10

中国煤层气(2015年4期)2015-08-22

云南中医学院学报(2014年3期)2014-07-31