资产价格与通货膨胀的关系研究与实证分析

2010-05-29 02:45万宇艳

财经论丛 2010年2期

苏 瑜,万宇艳

(1.华中科技大学经济学院,湖北 武汉 430074)

一、引 言

在过去20多年里,各经济体运用货币政策工具在控制通货膨胀方面取得了显著成效,但近年来频繁的资产价格膨胀与波动,以及其间数次由于市场崩盘引发的系统性金融危机与经济衰退,使得货币政策是否应该对资产价格的波动进行干预成为政府与货币当局日益关注的热点问题,而资产价格与通货膨胀的关系是这一问题的重要节点。通过对资产价格与通货膨胀的关系进行研究,实证检验二者在历史各阶段是否具有长期的动态均衡关系,对金融体系的稳定与宏观经济的运行具有极其重要的意义。

二、资产价格与通货膨胀关系的文献回顾

国外学者对资产价格与通货膨胀关系的研究,大体上以三条思路展开:

一是将资产价格作为未来商品价格和服务价格的替代纳入到通货膨胀的测量中去,具体探讨资产价格在测量通货膨胀中所占的比重。Fisher(1911)首先提出资产价格影响通货膨胀的问题,他认为货币供给量的增加首先体现在资产价格的上升,而后才会引起消费品价格的上升。因此,政策制定者应致力于稳定包括资产价格在内的广义价格指数。Alchian和Klein(1973)[1]认为价格指数诸如CPI或者GDP平减指数都是有缺陷的,因为它们仅仅考虑了当前的消费品价格,而完全衡量生活成本还应包括未来商品价格的变动,并认为资产价格是一个较好的替代品,进而提出货币当局应该关注资产价格的观点。Shibuya(1992)[2]则将Alchian和Klein的观点简单化,将其通货膨胀测量方法概括为传统方法测量的通货膨胀与资产价格膨胀的加权平均值,从而构建了一个动态均衡价格指数 (DEPI)。Bryan(2002)认为资产价格确实对总体价格水平的变化产生影响,特别是房屋价格的影响最大。

二是探讨资产价格与通货膨胀预期之间的稳定关系,从而决定是否将资产价格作为货币政策的调控目标。Kent和Lowe(1997)[3]研究了资产价格波动对产出和通货膨胀的不对称性效应,即资产价格的下跌比上涨对产出和通货膨胀有更大的影响。Smets(1997)[4]阐明了为什么未来预期的资产价格变动可以影响通货膨胀预期的两个理由。一是资产价格的变动通过影响家庭财富和消费支出,影响企业融资的能力和投资支出直接影响总需求。二是资产价格受到未来预期收益的影响,而未来预期收益又受到未来经济活动、通货膨胀与货币政策的影响。所以,资产价格的变动中含有的现在和将来经济情况的有用信息可用于改善通货膨胀预期的预测。Filardo(2000)认为资产价格膨胀与消费物价上涨之间有关系,但其关系并不精确,原因在于房地产价格与股价可以因一些与通货膨胀预期无关的因素发生变化,如投资者的风险偏好与公司收入预期的改善都会影响股价。

三是利用统计数据对资产价格与通货膨胀之间关系进行实证分析。Goodhart和Hofmann(2000)[5]通过大量的回归检验,认为资产价格特别是房地产价格,在其数据集中的大多数情形中的确有助于预测未来的通货膨胀;至于股价,由于其上涨的程度太高,只能作为一个相当有限的指示器。Cecchetti,Chu和Steindel(2000)以美国数据构建了一个关于通货膨胀的自回归预测模型,该模型除了滞后的通货膨胀率还包括金融资产变量、货币变量以及实际经济行为变量的 “指示器变量”。其结论是没有单一的指示器能够始终清晰地改善自回归估测的绩效。Cecchetti,Genberg,Lipsky和Wadhwani(2000)[6]把这一方法运用于一组数量更多的国家,其结论是包含资产价格的模型预测绩效更好,但在预测绩效上不同国家之间存在巨大差异。Stock和Watson(2001)[7]用168种经济指标来预测一年期水平上美国的通货膨胀。他们的结论是实际经济行为的衡量方法绩效最佳,对Cecchetti等人能够从资产价格中提取可靠的通货膨胀信号表示怀疑。

近年来,我国学者也开始重视对资产价格与通货膨胀关系的研究。钱小安 (1998)提出随着资产总量的膨胀,资产价格与商品价格的相关性不断增强。刘金全、王风云 (2004)[8]认为股票实际收益的变化会随着通货膨胀的变化而变化,两者之间是负相关的关系。郭田勇 (2006)[9]认为将资产价格纳入央行的货币政策框架即构建 “动态价格指数”在理论上是可行的,但是实证检验结果很难看出此指数对CPI的预测作用,而且资产价格本身的合理水平很难确定,加大了在操作上的难度。汪恒 (2007)[10]通过实证分析资产价格对我国传统核心通货膨胀指数的修正作用,发现修正后的新指数可以使既定的货币政策更有效。

综上所述,就资产价格中包含了未来通货膨胀的信号在理论上和传导机制上都是很明确的,得到了广泛共识。问题在于不同的学者在对各国数据进行实证分析时,得出了截然相反的结果,从而出现了争论。一种看法是,不同的经济指标使得实证的结果不具有可比性;另一种看法是,各国金融发展的状况不同使得资产价格在居民财富中的比例存在差异,从而影响了资产价格与未来通货膨胀的联系。可见,二者之间的关系需要进一步的探讨。本文的亮点在于分别对整个时期和特定历史阶段的资产价格与通货膨胀关系进行实证分析,从而得出不同的结论,引发我们新的思考。

三、资产价格与通货膨胀关系的实证分析

众所周知,资产价格与通货膨胀间的传导机制是否顺畅完全依赖于是否拥有一个发达的金融市场,考虑到实证分析的代表性,本文以美国为例,选取1871~2009年间消费者价格指数与标准普尔500指数的年度数据,对资产价格与通货膨胀的关系进行考察。其中,以消费者价格指数 (CPI)来代表通货膨胀的变动,以标准普尔500指数 (SP)来代表股票价格并以此反映资产价格的变动,通过构建协整和误差修正模型来分析二者之间的数量关系。

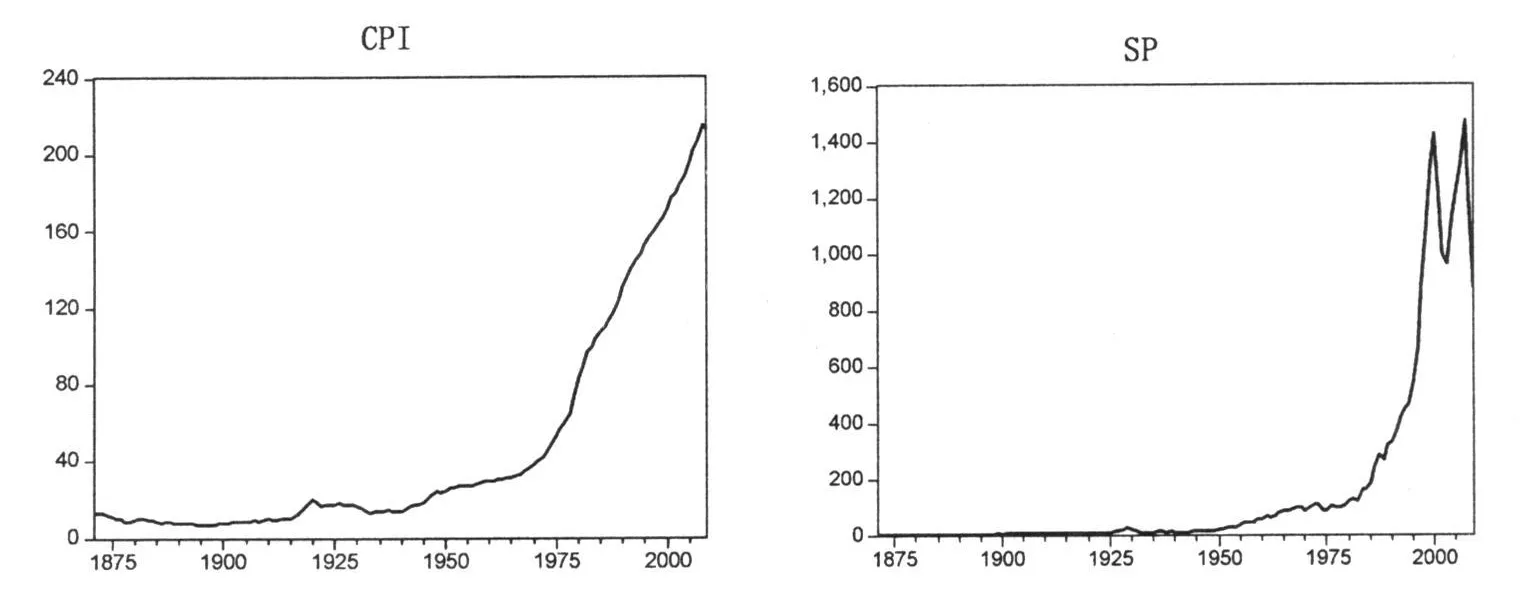

图1反映了1871~2009年间消费者价格指数与标准普尔500指数在130多年里的时间序列变化趋势。从图上我们可以直观地发现二者在一个相当长历史时期中的变化趋势大致相同。从上个世纪70年代中期,二者的变化趋势出现日益明显的背离现象,特别是从90年代开始,美国标准普尔500指数上升非常迅速,且出现大幅度的波动。由此可以判断,二者之间的关系具有阶段性的特征[11]。

图1 美国1871~2009年消费者价格指数和标准普尔500指数的历史趋势

(一)数据平稳性的单位根检验

为研究方便,考虑到对数化后易得到平稳序列,但又不改变序列特征,且经济意义明确,故对变量CPI和SP都取自然对数,得到新序列lnCPI和lnSP。在协整检验之前,首先应对上述时间序列的平稳性进行ADF检验,如表1所示。

表1 美国1871~2009年lnCPI和lnSP的ADF检验结果

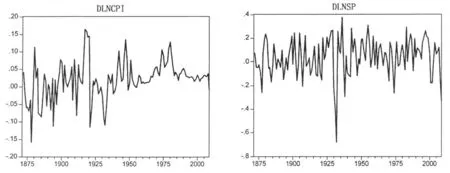

图2 美国1871~2009年lnCPI和lnSP的一阶差分示意图

从ADF的统计值可以看出,未经差分的lnCPI和lnSP存在单位根,如果直接对这些数据进行回归将会出现虚假回归的问题,经过一阶差分后,这两个时间序列达到平稳 (如图2所示),说明这两个序列为I(1)序列,两者之间可能存在长期均衡的协整关系。

(二)数据长期均衡关系的协整检验

为检验lnCPI和lnSP两序列之间是否存在长期均衡关系,本文采用Engle和Granger提出的两步检验法:首先用OLS法估计协整回归方程,进而对协整回归方程的残差项序列进行单位根检验。若残差项序列中存在单位根,则说明两序列间不存在协整关系;若残差项序列中不存在单位根,则说明两序列间存在协整关系[12]。

利用Eviews6.0在对lnCPI和lnSP两序列进行回归估计中,考虑到通货膨胀惯性,加入lnCPI(-1),得到协整回归方程为:

通过对 (1)式①常数项不显著,故舍去。括号内为标准误,下文同。中的残差项序列进行单位根检验发现 (如表2所示),该序列不存在单位根,从而说明lnCPI和lnSP两序列之间的协整关系成立。从 (1)式的长期均衡方程看,通货膨胀的变动更多地受到通货膨胀惯性的影响。当然,股票价格指数上升会加剧通货膨胀的上升,二者为正向关系,但影响程度不明显,即长期来看股票价格指数每上涨1个百分点会导致通货膨胀上升0.022个百分点。

表2 残差单位根检验结果

(三)误差修正模型

协整检验已经表明lnCPI和lnSP两序列之间存在一个长期的协整关系,进而可以在此基础上建立误差修正模型来考察两变量之间的长期均衡和短期动态调整过程。对模型进行估计,得到如下结果:

从 (2)式②其中et-1为 (1)式的残差项序列。估计的结果可以看出,lnCPI关于lnSP的短期弹性为0.057,即短期来看股票价格指数每上涨1个百分点会导致通货膨胀上升0.057个百分点。从误差修正系数为-0.236来看,当短期波动偏离长期均衡状态时,将以-0.236的调整力度将非均衡状态拉回到均衡状态。

(四)特定历史阶段的实证研究

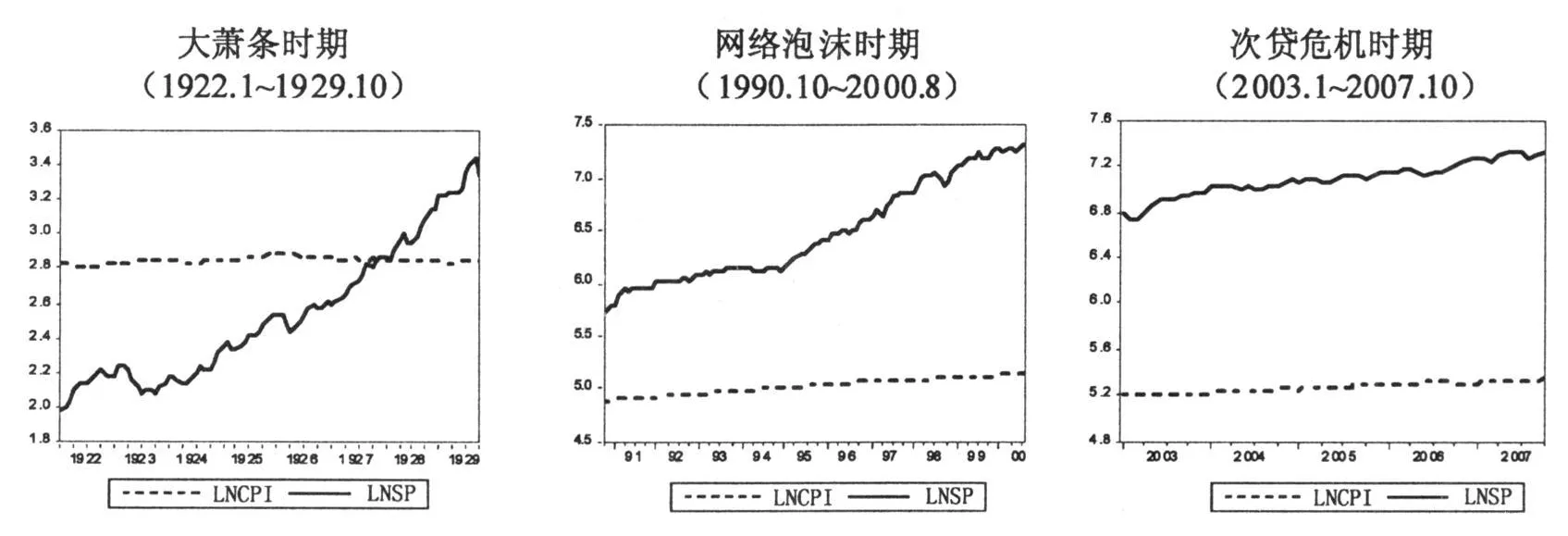

资产价格与通货膨胀之间的关系研究之所以是一个热点问题,原因就在于资产价格大幅度波动时对金融系统造成的不稳定与经济的大规模衰退,货币当局在考虑是否应动用货币政策工具在资产价格膨胀时适时进行干预的关键就在于资产价格在波动过程中是否包含未来通货膨胀的信息。如果仅仅把二者放在整个130多年的背景下进行实证研究易于忽视离群值和特殊值的存在,通过熨平其各阶段的差异而得到一个长期的均衡关系。针对这方面的考虑,我们特意选取大萧条时期、网络泡沫时期以及次贷危机时期中有关资产价格膨胀的特定历史阶段展开分析,考察二者的关系是否背离了其长期关系。出于样本容量的考虑,我们选取在此期间的月度数据进行研究。对于这三个时期的起止时间选取的原则是在特定历史背景下,找到一个由最低点持续上升到最高点的时间段。经过筛选,我们将大萧条股票价格上涨时段定为1922年1月至1929年10月;网络泡沫股票价格上涨时段定为1990年10月至2000年8月;次贷危机股票价格上涨时段定为2003年1月至2007年10月。

图3 三个特定历史阶段的lnCPI和lnSP的序列示意图

通过图3可以看出,大萧条时期相比网络泡沫时期和次贷危机时期,lnSP增长的速度和幅度都是最大的,而lnCPI却保持平稳,几乎没有变动;网络泡沫时期和次贷危机时期相比大萧条时期,lnCPI成上升趋势,但幅度不大。对三个时期的lnCPI和lnSP分别进行ADF检验,发现都是I(1)序列,进而通过E-G两步法构建协整方程时我们发现三个时期的协整方程都出现了lnSP变量前的参数极不显著的问题,也就是说两序列间不存在协整关系。

(五)小结

通过对美国130多年的消费者价格指数与标准普尔500指数的年度数据进行实证研究,我们发现lnCPI和lnSP两序列都是I(1)序列,存在长期的协整关系。股票价格指数上升会加剧通货膨胀的上升,但影响程度不明显。同时,我们对大萧条时期、网络泡沫时期以及次贷危机时期中有关资产价格膨胀的特定历史阶段展开分析,发现在这三个时期中lnCPI和lnSP两序列也都是I(1)序列,但都不存在协整关系。两个实证研究的结论不一致。

四、思考与启示

资产价格的上涨通过财富效应、托宾Q效应、预期与信用渠道来促进消费与投资的较快增长,从而拉动总需求,进而加剧通货膨胀上升。虽然这一传导机制得到了理论界的普遍共识,但通过对美国整个时期和特定历史阶段的实证研究,我们发现两个实证研究的结论不一致,这充分说明了资产价格与通货膨胀间的关系存在着不显著性和不稳定性。

鉴于理论与现实之间存在着矛盾,我们提出了以下三种合理化解释:一是引起资产价格发生变化的原因很多,包括制度性的障碍、非理性行为、羊群效应等,而这些原因不都是与未来通货膨胀压力相联系的;二是资产价格的变动具有 “超调”性,使得通货膨胀的变动与资产价格的变动存在着不同步的现象;三是随着金融市场的不断发展和完善,资产价格影响通货膨胀的传导机制在各个阶段的顺畅程度是不同的。

结合我国的现实来看,股票市场的迅速发展是我国金融领域改革最活跃的部分,也对我国宏观经济调控带来严峻挑战,股票价格的波动日益成为货币当局关注的重点。考虑到资产价格与通货膨胀间的关系存在着不显著性和不稳定性,货币当局应采取既定的关注而不是盯住资产价格的策略,充分利用资产价格特别是股票市场的信息,对于制定、实施货币政策具有积极的现实指导意义。

[1]Alchian,A.and Klein,B.,On a Correct Measure of Inflation[J],Journal of Money,Credit and Banking,1973,5(1),pp.173-191.

[2]Shibuya,H.,Dynamic Equilibrium Price Index:Asset Prices and Inflation[J],Monetary and Economic Studies,1992,10(1),pp.95-109.

[3]Kent,C.and Lowe,P.,Asset-Price Bubbles and.Monetary Policy,Reserve Bank of Australia,1997.

[4]Smets,F.,Financial Asset Prices and Monetary Policy:Theory and Evidence,BIS Working Papers,1997.

[5]Goodhart,C.and Hofmann,B.,Do Asset Prices Help to Predict Consumer Price Inflation?[J],Manchester School,2000,pp.122-140.

[6]Cecchetti,S.G.,Genberg,H.,Lipsky,J.and Wadhwani,S.,Asset Prices and Central Bank Policy,Geneva Reports on the World Economy,2000.

[7]Stock,J.H.and Watson,M.W.,Forecasting Output and Inflation:The Role of Asset Prices,NBERWorking Papers,2001.

[8]刘金全,王风云.资产收益率与通货膨胀率关联性的实证分析[J].财经研究,2004,(1):123-128.

[9]郭田勇.资产价格、通货膨胀与中国货币政策体系的完善 [J].金融研究,2006,(10):23-35.

[10]汪恒.资产价格对核心通货膨胀指数的修正 [J].数量经济技术经济研究,2007,(2):92-98.

[11]成家军.资产价格与货币政策[M].北京:社会科学文献出版社,2004.45-49.

[12]高铁梅.计量经济分析方法与建模:Eviews应用及实例 (第二版)[M].北京:清华大学出版社,2009.

猜你喜欢

小溪流(画刊)(2019年8期)2019-10-09

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

作文通讯·初中版(2019年2期)2019-04-15

内蒙古艺术学院学报(2018年3期)2018-10-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

统计与决策(2017年23期)2018-01-06

商周刊(2017年22期)2017-11-09

湖南大学学报·自然科学版(2015年1期)2015-04-20