货币替代视角下的人民币汇率波动性研究

2010-01-12 06:15张庆君

大连理工大学学报(社会科学版) 2010年4期

张庆君

(渤海大学 金融系,辽宁 锦州 121013)

货币替代视角下的人民币汇率波动性研究

张庆君

(渤海大学 金融系,辽宁 锦州 121013)

文章采用GARCH模型测算了人民币汇率的波动性,并根据考虑货币替代因素的汇率决定数理模型,对人民币汇率的波动性及其影响因素进行了实证检验。采用自回归分布滞后模型和Johansen-Jusdius迹检验方法,对相关月度数据进行了变量之间长期关系的检验、最优滞后期的估计以及短期动态效果的考察。实证结果表明,人民币汇率波动性受货币替代因素影响较小,而受其前期自身变化的影响较大。

汇率波动;货币替代;自回归分布滞后模型

一、引 言

货币替代是指在开放经济与货币可兑换条件下,本币的货币职能部分或全部被外国货币所替代的一种经济现象。货币替代现象在开放经济中非常普遍,譬如在居民对本国货币币值稳定失去信心或本国货币资产收益率较低时,就可能发生较大规模的货币替代,从而使外币在价值储藏、交易媒介和计价标准等货币职能方面全面或部分的替代本币[1]。货币替代的发生直接影响到一国汇率政策的有效性以及汇率政策的决定。外币的流入和流出扰乱了国内货币的供需机制,增加了汇率的波动性,也给汇率的预测和估价带来了风险因素,进而削弱了中央银行对货币流通总量的控制能力,使中央银行在设计和操作汇率政策时出现许多始料未及的难题。尤其在当前美联储开动印钞机,美元预期贬值的条件下,货币替代问题更应该引起我们的关注。

从国外相关研究文献来看,Lance Girton和 Don Roper从静态角度研究认为货币替代会造成汇率不稳定,完全的货币替代将造成汇率的完全不确定性[2]。Russell S.Boyer和Geoffery H.Kingston从动态的角度提出了“汇率非系统理论”,认为一国货币供给量发生变化所导致的汇率波动是非系统的[3]。Manfred Gartner提出了“汇率放大效应理论”,认为在货币替代发生时,由于居民对本币存在着贬值预期,出于保值和降低机会成本的考虑会调整所持有的资产组合[4]。一国持续性的通货膨胀政策会导致汇率贬值幅度要超过本国货币供给量的增长幅度。

国内相关文献对货币替代问题的研究,主要是从两个方面开展的。一方面是主要研究人民币汇率波动对货币替代的影响。如刘绍保认为当前中国货币替代率的变化更多是受汇率以外的因素影响[5],巴曙松认为有效汇率因素对货币替代具有一定程度的影响[6];另一方面主要研究货币替代对汇率及汇率制度的影响。如方显仓认为在弹性价格条件下会形成汇率的“扩张效应”,在粘性价格条件下会形成汇率的“迟钝效应”[7],王国松、张鹏认为货币替代会对货币及经济政策的有效性产生较大冲击[8],贺京同认为当前我国居民对人民币实际汇率的波动程度反应敏感[9],尹亚红认为货币替代确实对汇率产生了很大的影响[10]。因此,本文的研究拟在数理模型分析的基础上,采用GARCH模型测算人民币汇率波动性,并利用自回归分布滞后模型分析了货币替代等因素对人民币汇率波动性的影响,以检验货币替代因素在汇率制度建设中的重要性。

二、理论模型

在浮动汇率制下,汇率由本国和国外货币的供给和需求决定,Sylviane Guillaumont Jeannene建立了考虑货币替代的动态汇率波动模型[11],该模型假定汇率是两国资产的相对价格,由本国和国外货币市场的均衡条件决定,则有:

其中,M表示名义货币量的自然对数;P表示价格水平;Y表示真实收入;I表示利率水平。带“*”号的变量代表外国的相应变量。

根据购买力平价理论,在长期则有:

于是把(1)和(2)代入(3)可以得到基本的货币汇率模型:

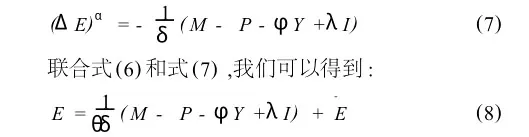

另一方面,由于商品价格在短期存在价格粘性,一般来讲,受汇率变化的影响,商品价格调整的速度要比资产价格调整的速度缓慢,那么我们可以继续放松购买力平价的约束条件,允许短期汇率高于它的长期值,所以,即期汇率的预期变动率和远期汇率不相等,且存在一个比例,那么:

这里,(ΔE)α是外国货币的预期升值率,且θ<1。

假设是理性预期的,θ调整的速度取决于总需求对利率和即期汇率的反应,也取决于商品价格对总需求的反应。价格粘性越强,调整的速度越慢,相反,如果价格是富有弹性的即期汇率将立刻调整到长期水平,这时θ等于1。

由于货币替代的存在,理性经济人对货币扩张的反应,更多的是进行本国货币和外国货币的兑换,而不是进行本国货币表示的资产和外国货币表示的资产之间的兑换。此外,由于持有货币比持有其他金融资产的规模要大,所以我们可以认为信息变化引起本国货币和外国货币流通的相对收益要慢于信息引起本国债券和外国债券流通的相对收益。因此,公众对信息的反应是相对慢的,即货币市场存在刚性。我们还认为信息引起货币市场的调整快于商品市场,而且高度货币化的经济中这种刚性会被减弱。通过包含预期汇率贬值的本国货币需求,结合式(1),我们可以得到以下汇率方程:

这里,δ表示根据外国货币预期升值率得到的本国和外国货币的替代弹性。

根据式(6)表示的货币需求,结合名义货币数量、真实收入水平、利率和价格水平,我们可以表示汇率的预期变化:

通过式(8),我们可以看到汇率高估效应取决于汇率的调整速度θ和货币替代弹性δ,如果弹性δ大,那么给定本国货币供给的增长率,为保持货币市场均衡,需要一个低的汇率升值预期,这样汇率高估也会较低[12]。

因此,我们可以利用式(8)来实证检验各个变量对人民币汇率波动的影响,由于式(8)中有汇率的即期变量和长期均衡变量,所以,本文建立自回归分布滞后(ARDL)模型来进行分析。为了消除变量的异方差特征,在对时序数据的处理时都取绝对数值的自然对数,基于式(8)的人民币汇率波动性的ARDL模型形式设定为:

其中,xi表示解释变量,c为常数项,t为时间趋势,μt为误差项,p、q为变量对应的滞后阶数,Ect-j1,…,Ect-jk代表对E标准化的协整向量周期内汇率大于它的长期值,倾向于在下一个周期内减少,也即是贬值(γ为负的)。系数取决于汇率对长期值调整的速度[13]。

检验的原假设是:变量间不存在稳定的关系。即H0:α=β=0

备择假设是:H1:α=0或β=0。检验α、β联合显著性用F统计量。

三、实证分析

1.样本选择与数据处理

由于我国2005年7月才开始实施人民币汇率制度改革,所以本文选取2005年7月至2009年7月的月度数据作为样本,数据来源于中国人民银行网站、外汇管理局网站、国家统计局网站等。为更好地描述人民币汇率自汇改以来的波动性,本文以2005年7月为基期,通过计算得到2005年7月至2009年7月人民币对美元名义汇率的月度数据。

对于人民币名义汇率的波动率指标,本文采用GARCH(m,n)模型来进行测算,应用 GARCH模型要求变量必须是平稳序列,通过ADF检验发现,变量E不是平稳序列。然后可以对变量进行一阶差分,用差分后的变量来求汇率的波动值,但是考虑到差分可能会损失原序列的信息,所以,我们采用H-P滤波(Hodrick-Prescott Filter)对原序列进行处理。脱离时间序列中的趋势成分,用Trendt表示变量序列中的趋势成分,用H Et表示脱离趋势成分后生产的序列,则有:

对H Et进行ADF检验,A D F值为-6.551 7,在1%置信区间上满足平稳性要求。并且由于脱离了趋势成分,能够更好地描述汇率的波动。因此,可以用GARCH模型求变量H Et的波动程度。通过观察H Et序列的自相关图和偏相关图,认为H Et是二阶自回归,通过估计得到如下结果:

通过LM统计量检验,式(12)中的参差存在ARCH效应,L M=TR2=0.795 5>χ0.052=0.156 1。通过上述的GARCH模型的分析,可以得到汇率的条件预测月度方差σt2,记为GE,并以此作为人民币实际汇率的月度波动值[14]。

2.协整检验

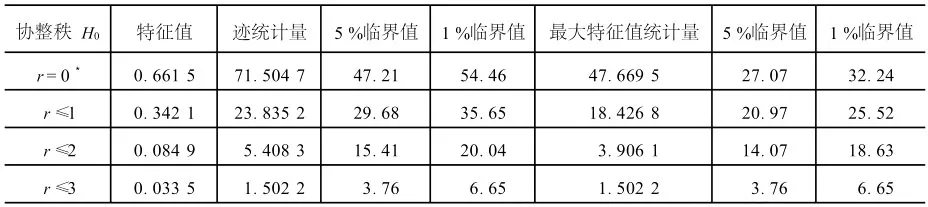

首先,对式(8)中的所有变量序列进行平稳性检验,ADF检验结果如表1所示。结果表明,在5%显著性水平下,变量GE、M、Y、I一阶差分后为平稳序列,而变量E、P二阶差分后为平稳序列。根据协整理论,如果变量阶数不同,那么变量间则不能进行协整分析,即不存在协整关系,只有阶数相同的变量,才可以进行协整分析。

表1 变量序列ADF检验结果

其次,结合式(8)建立变量GE和M、Y、I,E和P月度数据的V ECM模型,来考察各个变量对人民币汇率水平及波动性的影响。为了检验GE和M、Y、I之间的多变量协整关系及E和P之间的单变量协整关系,我们采用JJ法进行协整分析。为了保持合理的自由度使模型参数具有较强的解释力,同时又要消除误差项的自相关,因此选择最大滞后阶数为3,从三阶依次降至一阶来选择VAR模型的最优滞后阶数。使用AIC、SC信息准则作为选择最优滞后阶数的检验标准,结果表明,滞后阶数为2的VAR模型各方程拟合优度很好,残差序列具有平稳性。模型的滞后期是一阶差分变量的滞后期,因此,协整检验的滞后期确定为1。检验结果如表2、表3和表4所示。从检验结果可知,迹统计量和最大特征根均显示在1%和5%显著性水平下,GE和M、Y、I之间存在协整关系,同时数据结果表明它们之间存在两个协整向量,即式(10)中k为2;另外,检验还得到E和P之间也存在一个协整关系。

表2 GE和M、Y、I的协整检验结果

表3 关于汇率的标准化协整向量

表4 E和P的协整检验结果

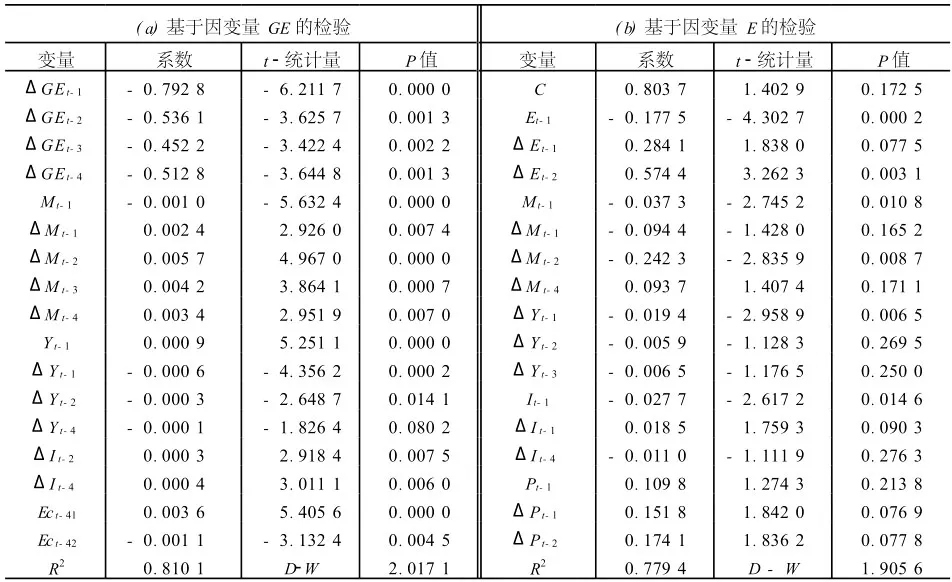

3.ARDL模型分析

从前文的分析可知,M、Y、I和GE之间,P和E之间都存在长期均衡关系,为了反映变量之间的短期动态关系,我们采用基于协整的自回归分布滞后模型(ARDL)来进行分析。ARDL模型的主要优点是无论变量是否同为I(0)过程(表示平稳过程),或同为I(1)过程(表示一阶单位根过程),都可以使用;通过简单的线性变化可以从ARDL推导到动态误差修正模型(ECM),ECM整合了短期动态和长期均衡,并且没有损失长期信息;使用ARDL也可以避免非平稳时间序列数据导致的问题,特别适用于小样本数据模型,避免因样本数少而出现估计的回归系数是有偏的。

本文用F统计量检验原假设。所有水平变量的系数为零(即水平变量之间不存在稳定的关系),检验得到的统计量值F(GE|M,Y,I)=5.742 2;F(E|M, Y,I,P)=8.161 7。在原假设H0:α=β1=β2=β3=β4=0成立时,F统计量服从一个非标准的分布,而不管M、Y、I、P是I(0)还是 I(1)过程。Pesaran已经计算出了该检验的临界范围表[15]。查表可知,在95%的置信水平该F统计量的范围在3.793~4.855。因为两个F统计量都超出了临界值上界,我们就能拒绝没有稳定关系的原假设。这里我们选取最大滞后阶数4,通过多次建模,利用模型选择准则,选取最优模型,得到检验结果如表5所示。

表5 ARDL模型检验结果

由短期动态关系分析结果来看,表5中基于汇率波动的ARDL模型检验结果,系数几乎都在1%的统计水平上显著,这说明短期内变量M、Y、I的动态变化对人民币汇率波动性产生了显著影响,从模型的系数来看,汇率的波动性受前期自身变化的影响最大,表明自身历史数据对汇率波动性的影响最明显。另外,M的动态变化系数是4个自变量中较大的且各期都造成了显著的影响,ΔMt-j的系数都为正,可以解释为货币供给增加对汇率产生了贬值的影响且有一定的滞后性,而Ect-41和Ect-42的系数符号相反且短期的弹性大于长期的弹性,可以解释为短期内存在汇率高估的现象,这种现象可以用货币替代来解释。而变量I对汇率波动影响的期数较少;从表5中的检验结果看,基于汇率水平的ARDL模型系数的显著性不高,在滞后动态变量中只有ΔEt-2、ΔMt-2和ΔYt-1在5%的统计水平上显著,说明各个变量的动态变化对汇率水平的影响期限较短。另外,从模型系数来看,M的动态变化系数符号与长期是相反的,但是随着时间的推移,系数的符号由负变正,这与前文理论模型中所提到的由于价格粘性和货币市场刚性,货币替代的反应有一定的滞后性相一致。Y的动态变化系数符号为负表明,国民收入增加,汇率水平值降低,即人民币升值;I系数符号为负表明,利率增加,汇率水平值降低,即人民币升值;P系数符号为正表明,物价指数升高,汇率水平值提高,人民币贬值。因此,综合来看,各个变量的系数都符合主流经济学的基本解释。

四、结论及建议

通过以上实证研究我们可以得出,长期内,人民币汇率波动性与货币供给、国民收入、利率之间存在着长期均衡关系,人民币汇率波动性还受货币替代的因素影响,检验结果的系数较小,表明人民币汇率制度改革以来货币替代因素对人民币汇率波动性影响较小,我国的货币替代更多是出于保值的需要,不具有显著的投机性。而人民币汇率水平只与价格水平之间存在长期均衡关系,表明价格因素对汇率水平产生了重要影响,也使购买力平价理论在人民币汇率上得到了验证。

短期动态分析结果表明,人民币汇率的前期波动数据对即期的汇率波动性影响最明显,也就是说汇率波动性受前期自身变化的影响最大。另外,货币供给的增加会适度降低人民币升值的趋势且这种影响有一定的滞后性,而短期货币的汇率弹性大于长期的货币汇率弹性,可以解释为短期内存在汇率高估的现象,这种现象可以用货币替代来解释,由于价格粘性的存在,商品价格调整的速度要比资产价格调整的速度缓慢,所以即期汇率的变动率和远期汇率不相等。此外,由于货币市场刚性的存在,理性经济人对货币扩张的反应,更多的是进行本国货币和外国货币的兑换,而不是进行本国货币表示的资产和外国货币表示的资产之间的兑换。这样,也会造成即期汇率的变动而与远期汇率不相等。短期内,货币供给增加会导致人民币汇率波动性增强,且这种影响当期的系数较小,并存在一定的滞后性。研究表明,货币替代率增加会导致人民币实际汇率的波动性增强,使得人民币的稳定性降低,从而提高了投资者的投资风险和持有风险。

人民币汇率制度改革以来,人民币长期稳定的升值趋势,促进了我国货币替代率的相对稳定,也对人民币汇率的长期稳定起到了积极的作用。从汇率角度考虑,在目前人民币贬值可能性不大的情况下,保持人民币汇率稳中有升的趋势,为人民币区域化、国际化提供了有利的条件。人民币国际化可以提高我国经济的国际影响力,但在考虑货币替代的条件下,也可能给我国经济带来较大的价格波动和资本流动。尤其在汇率波动较大的情况下,微观经济主体通过货币替代而进行的资产调整行为,可能导致我国货币供给的不稳定,而央行为了保持人民币汇率的稳定,必须进行市场调控,这样在货币的供求机制上,形成了一种从微观到宏观的影响机制。从而导致微观经济主体的行为对人民币的供求量产生了较大的影响,增加了人民币供求的不稳定性和汇率的波动性,使以货币供给量为中介目标的货币政策的有效性受到了影响,给我国浮动汇率制度的运行效果带来了不利影响。随着人民币区域化、国际化的不断发展,以及由此带来的资本帐户的不断放松,人民币汇率波动性增强,因此,在人民币汇率制度的建设中应该充分考虑货币替代因素。

[1]姜波克,李心丹.货币替代的理论分析及其对中国的影响[J].经济与管理,1998,(4):3-4.

[2]GIRTON L,ROPER D.A monetary model of exchange market pressure applied to the postwar canadian experience [J].American Economic Review,1977,67(4):537-548.

[3]BOYER R S,KINGSTON G H.Currency substitution under finance constraints[J].Journal of International Money and Finance,1987,(6):178-196.

[4]MANFRED G.Macroeconomics Under Flexible Exchange Rates[M].New York:Harvester Wheatsheaf,1993.96.

[5]刘绍保.人民币汇率与货币替代关系的实证研究——基于1997Q4~2007Q1[J].国际金融研究,2008,(1):70-74.

[6]巴曙松,吴博.人民币有效汇率波动对货币替代影响的实证研究[J].经济管理,2008,30(23-24):36-42.

[7]方显仓.货币替代的汇率效应与汇率制度及政策的选择[J].华东师范大学学报(哲学社会科学版),2001,33(4): 70-73.

[8]王国松,张鹏.货币替代理论及我国货币替代问题研究[J].国际金融研究,2001,(3):15-19.

[9]贺京同,那艺.人民币汇率改革应该控制速度与强度——从我国货币替代问题出发的行为经济学分析[J].南开学报,2006,(1):116-124.

[10]尹亚红,何泽荣.基于货币替代的汇率决定模型及实证分析[J].国际金融研究,2007,(4):45-50.

[11]J EANNENEY S G,EMMANUELL E R.Exchange rate dynamics with currency substitution:the case of ghana, paraguay and uruguay[EB/OL].http://econpapers.repec.org/paper/cdiwpaper/195.htm,2010-10-11.

[12]DORNBUSCH R.Expectations and exchange rates dynamics[J].Journal of Political Economy,1976,84(6): 1161-1176.

[13]MELECKY M.Currency preferences in a tri-polar model of foreign exchange[EB/OL].http://mpra.ub.uni-muenchen. de/4186/,2010-10-11.

[14]张庆君.人民币升值能否促进我国出口商品结构的改善[J].国际贸易问题,2010,(6):112-120.

[15]PESARAN M H,SHIN Y,SMITH R J.Bounds testing approaches to the analysis of level relationships[J].Joumal of Applied Econometrics,2001,(16):289-326.

Empirical Study of the Volatility Exchange Rate of RMB from the View of Currency Substitution in China

ZHANGQing-jun

(Department of Finance,Bohai University,Jinzhou 121013,China)

By calculating the volatility of RMB exchange rate using GARCH model,the paper makes an empirical study of the volatility and the influential factors of RMB exchange rate based on a currency substitution model.The Autoregressive Distributed Lag Model and Johansen-Jusdius Trace Tests are also utilized to analyze the relationship of variables,estimate the optimal lag term,and investigate the short date dynamic result.The results showed that the RMB exchange rate volatility is less affected by currency substitution factors,but much more affected by its changes in pre-period.

volatility exchange rate;currency substitution;Autoregressive Distributed Lag Model

F830.9

A

1008-407X(2010)04-0006-06

2009-11-12;

2010-02-22

辽宁省社会科学界联合会项目(2009lslktjjx-114)

张庆君(1974-),男,辽宁大连人,副教授,主要从事货币与金融市场研究。

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27