地区间财政能力均等化模型的构建与应用——基于地区间公共支出成本差异的视角

2010-01-04 01:50胡德仁陈玉华

山东财政学院学报 2010年6期

胡德仁 陈玉华 刘 亮

(1.河北省财政厅,河北石家庄 050051;2.中国工商银行河北省分行,河北石家庄 050051; 3.中共河北省委党校,河北石家庄 050061)

地区间财政能力均等化模型的构建与应用

——基于地区间公共支出成本差异的视角

胡德仁1陈玉华2刘 亮3

(1.河北省财政厅,河北石家庄 050051;2.中国工商银行河北省分行,河北石家庄 050051; 3.中共河北省委党校,河北石家庄 050061)

基于地区间公共支出成本差异的视角,引入人均财政收入指数、人均财政转移支付指数、人均财力指数的概念,根据公平与效率原则构建了地区间财政能力均等化模型,并对 2000~2008年河北省地区间财政能力差异的适度性进行了检验,结论是河北省财政转移支付政策一贯遵循效率优先的原则。根据模型所测算的 2008年河北省地区间财政能力均等化分配的模拟结果,在目前的财政体制下,要想实现地区间财政能力的均等化,应考虑进行横向转移支付。

财政转移支付;财政能力;均等化型

一、引言

现有文献对财力均等化的研究基本都是从公平与效率的角度进行的。齐守印认为只有本着公平与效率兼顾的原则,使河北省地区间财力差异保持在合理的区间内,即实现地区间财力均等化,才会调动各地发展经济的积极性和实现公共服务均等化。[1]贾康等人在借鉴他国财政均衡经验的基础上提出,财政均衡制度必须从一开始就要把重点放在形成有效的激励、约束制度安排上面,而非简单地按是否“均等”的结果来评判和导向。[2]王善迈等人认为政府间转移支付应保证各地财力基本均等,使各地能够提供大致同等水平的公共服务,同时富裕地区和贫困地区在财力上应略有差距。因为适当的差距能产生激励作用,避免因富裕地区不满和贫困地区安于现状而造成的效率损失。[3]王佐云认为一方面要消除人均财政支出水平的显著差距,另一方面也要注意均等化的适度性,确认存在适度财力差距的合理性。[4]在量化分析方面,马骏采用中国数据建立了一个示范性的均等化转移支付模型,试图说明如何用不多的变量对地区财政能力和支出需求进行测量,并以此估算中央向地方的均等化转移支付额。[5]

总的说来,已有文献对地区间财力均等化应遵循公平与效率兼顾原则已达成共识。但是现有关于财力均等化的研究都是在没有考虑公共支出成本的状态下进行的,而没有考虑成本差异的财力均等与各地区实际需求存在很大差距。此外,以往的研究大都偏重于对原理和现状的定性分析。为此,本文的研究主题为考虑了公共支出成本差异后的地区间财政能力的均等化,并试图通过模型构建来体现财政能力均等化过程中公平与效率的关系,进而为财政转移支付政策的完善提供建议。

二、地区间财政能力均等化的理论及模型构建

(一)财政能力的内涵

财政部科研所刘尚希研究员指出,“我们通常用人均财力来衡量地区间财力的差距,但这个指标不能准确反映地区间财政能力的差距。因为公共服务的单位成本在不同地区是不同的,甚至差距很大,同样的钱未必能提供同样多的公共服务。比如教育的单位成本、医疗的单位成本、基础设施的单位成本等等,会因地形地貌、人口密度、国土面积、民族构成等因素而不同。即使公共服务的单位成本相同,由于制度因素及管理水平的影响,同样数量的资金所提供的公共服务也是不一样的。因此,财政能力是财力、单位成本和制度及管理因素的复合函数,仅看财力的多与少是片面的。”[6]财政部预算司的李萍、许宏才认为在进行地区间财力水平比较时,简单地用价值指标对比并不能客观地反映差异,主要原因在于地区间受地理、人口密度、社会人文、特殊政策等因素的影响,各地区公共支出成本存在一定差异,需要考虑支出成本差异来进行地区间比较。[7]

对于河北省这样一个地区间经济社会发展存在较大差异的地区来说,单纯比较人均财政收入或财力上的差异是没有多大意义的,因为仅均衡人均财政收入或财力而不考虑支出需求和成本差异,对需求多而成本高的地区不公平。为消除上述弊端,本文的研究重点是在考虑公共支出成本差异的情况下度量河北省地区间财政能力差异。为此,本文引入了人均公共支出成本这一变量,认为财政能力是人均财力和公共支出成本的复合函数。[8]而前人之所以没有这样做的一个主要原因是他们无法测量各地区公共支出成本,本文采用河北省财政厅预算管理局的测算结果来解决这个问题。

(二)河北省财政厅预算管理局测算的公共支出成本合理性的评价

通常认为影响公共支出成本的因素主要有各地区人口规模、人口密度、经济发展水平、物价水平等。

1.人口规模因素对公共支出成本的影响

规模经济是现代经济活动中普遍存在的现象。政府等公共组织是否也存在这种随着组织规模增大,其公共支出成本出现从规模经济到规模不经济的情况呢?既有的理论和实证研究证明了这一点。[9]布劳认为,经济学生产者理论中的长期成本曲线呈U型的特征也存在于行政管理活动中,一个组织的规模增长,在初期阶段,会带来降低组织运行的单位成本的效应,但进一步的增长则会因协调控制的复杂性导致单位成本的增加。[10]因此可以假设人口规模与公共支出成本呈负相关或呈U型关系。

2.人口密度因素对公共支出成本的影响

关于公共支出成本与人口密度关系问题, Burchell等人的研究发现,高人口密度城市能够节约13.4%的道路成本和约 3%的其他基础设施建设成本。Holcombe和W illiams的研究显示,人口规模不同的城市,人口密度的提高对不同公共支出的影响存在差异。在人口规模不变条件下,政府公共支出成本的差异是辖区面积的函数 (RERC,1974);面积广阔、人口稀少的地区,难以有足够的税收来负担教育、道路、自来水、下水道等公共设施及其运行成本,而由于区域面积大,警察、消防和医疗救护等紧急性公共服务的反应时间就比较长,使居民安全面临风险,因此要保持标准水平的公共服务,单位成本及人均成本就比较高。[11]

此外,一般认为经济发展水平、物价水平也是影响公共支出成本的重要因素。

目前关于各地区人均公共支出成本的测算最权威的依据就是财政部门每年进行一般性转移支付时对各地区的标准财政支出的测算。所谓“标准财政支出”,是指在全省同等的支出效率前提下,地方政府达到均衡范围内公共支出项目均等化所需的支出,它要求考虑地方政府提供基本公共服务所存在的客观成本差异。在基本公共服务均等化成为重要国策的背景下,本文中所强调的公共支出成本在某种程度上表示各地区提供基本公共服务所需要的财政支出。因此,本文假定各地区人均公共支出成本=各地区标准财政支出/该地区总人口。

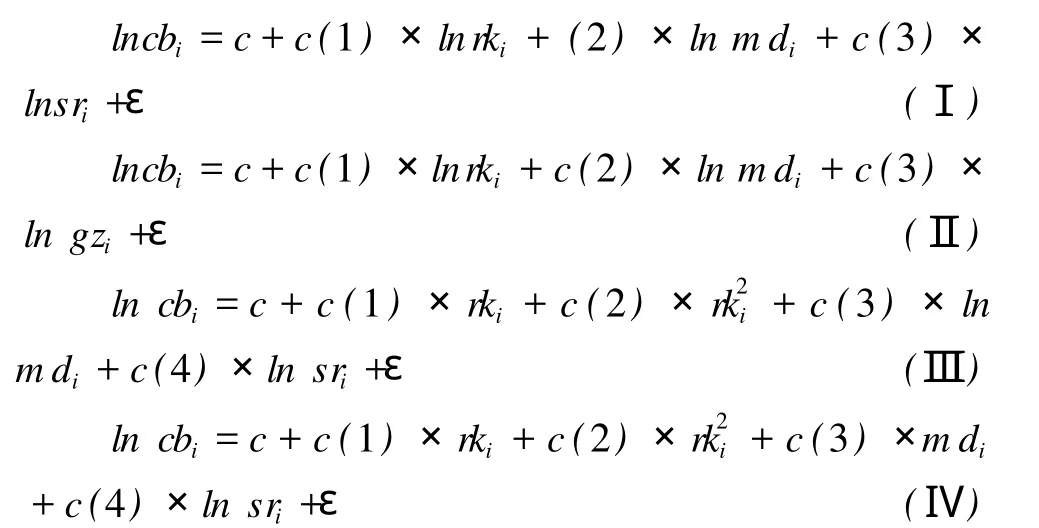

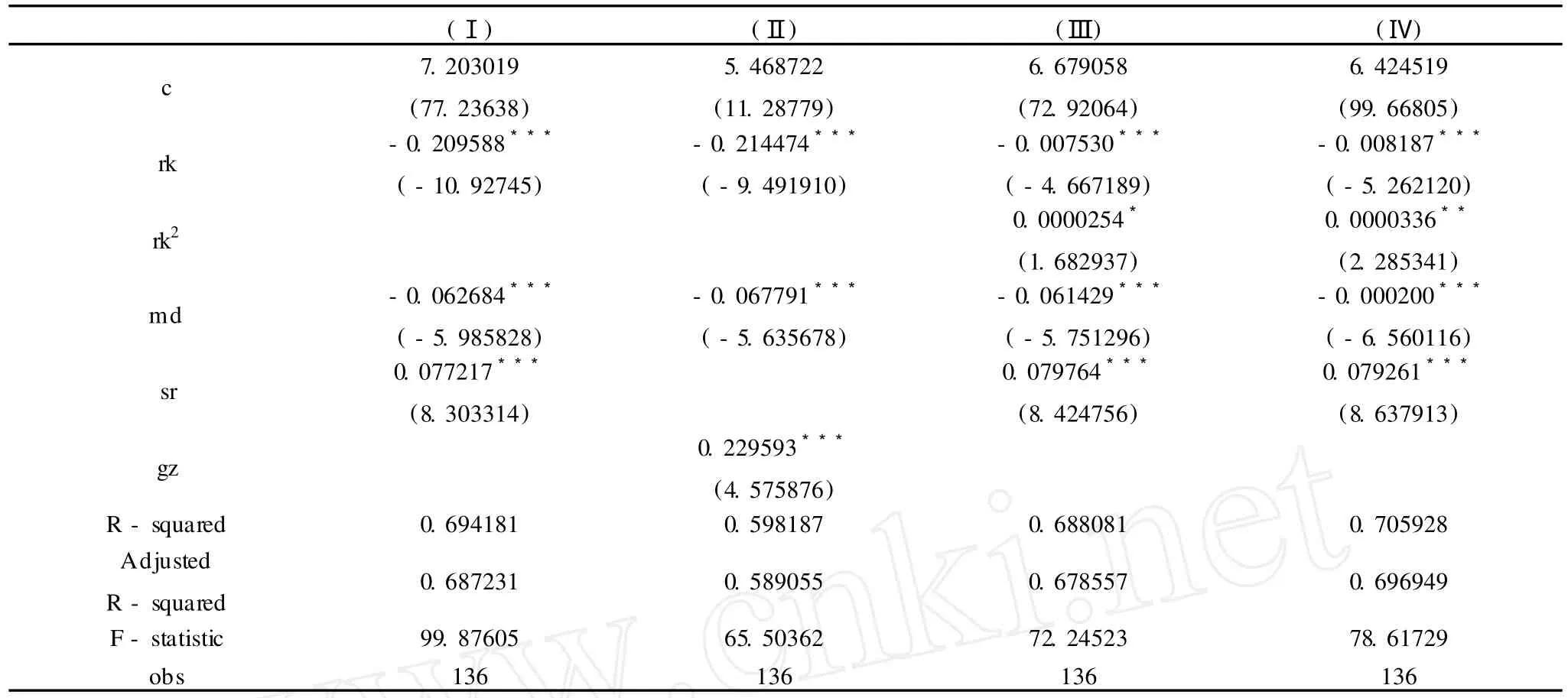

由于没有各地区物价水平的数据,以各地区工资水平代替各地区物价水平,以人均财政收入表示各地区经济发展水平。基于这些假设,依据河北省财政厅预算管理局 2009年进行一般性转移支付时测算的数据,我们可以构建如下的回归模型来验证2009年河北省财政厅预算管理局测算的公共支出成本是否合理。

其中:cbi、rki、gzi、m di、sri、m ji分别表示各地区的公共支出成本、总人口、平均工资水平、人口密度、人均财政收入(表示各地区经济发展水平),各地区公共支出成本的数据来源于河北省财政厅预算管理局的测算,各地区的总人口、平均工资水平、人口密度的数据来源于《河北经济年鉴(2009)》。

运用 EV IEWS6.0软件对上面的模型 (Ⅰ)、(Ⅱ)、(Ⅲ)、(Ⅳ)进行回归,可以得到以下的回归结果:

表1 模型(Ⅰ)、(Ⅱ)、(Ⅲ)、(Ⅳ)的回归结果

从回归结果中可以看出各地区人口规模、人口密度、平均工资水平、人均财政收入对公共支出成本影响均在 1%的水平下显著,人口的平方项对公共支出成本影响均在 5%或 10%的水平下显著,而且模型(Ⅰ)、(Ⅲ)、(Ⅳ)的拟合程度均接近 70%,模型(Ⅱ)拟合程度也接近 60%,得出的结果与理论分析吻合,说明河北省财政厅预算管理局测算的公共支出成本是科学合理的,即公共支出成本与人口规模、人口密度负相关,公共支出成本与各地区经济发展水平、平均工资水平正相关。

模型(Ⅰ)和 (Ⅱ)表明人口规模与公共支出成本呈负相关,而模型(Ⅲ)和(Ⅳ)则表明人口规模与公共支出成本呈U型关系,两者并不矛盾,因为模型(Ⅲ)和 (Ⅳ)测算的结果是公共支出成本最低的人口规模的拐点分别为 121.83万和 148.23万 (即 rk*=-,目前河北省没有人口规模超过 121.83万的县[1],所以人口规模与公共支出成本呈负相关的模型也是非常显著的。

(三)地区间财政能力均等化的理论假设

本文根据以下三个基本假设来构建地区间财政能力均等化模型。

1.基于各地区公共支出成本差异的基本假设。河北省地区间公共支出成本的差异较大,仅仅通过对人均财力和影响人均财力因素的测算,很难反映各地公共支出成本方面的差异,无法在河北省实现有效的财力均衡。所以本文引入人均财政收入指数(本文中财政收入均指地方一般预算收入,财力 =财政收入 +财政转移支付)、人均财政转移支付指数、人均财力指数的概念。[12]即:

人均财政收入指数 =人均财政收入/人均公共支出成本;

人均财政转移支付指数 =人均财政转移支付/人均公共支出成本;

人均财力指数 =人均财力/人均公共支出成本。

以这些指数作为财政转移支付的依据来消除各地公共支出成本差异,这样的测算更符合河北省的实际,更能反映各地区的财政保障能力。

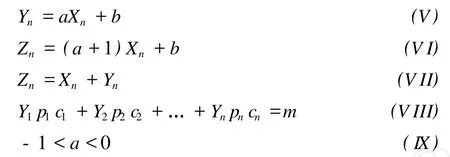

2.基于公平原则的基本假设。公平原则意味着在对各地财政状况和税收努力统一评估的基础上,通过转移支付实现各地公共服务供给水平均等化。一般来说人均财政收入能力指数低的地区获得的财政转移支付资金应该较高,人均财政收入指数与人均财政转移支付指数呈负相关。我们假设人均财政收入指数与人均财政转移支付指数呈负相关,用公式表示为 Yn=aXn+b,其中,Xn表示各地区人均财政收入指数,Yn表示各地区人均财政转移支付指数,由于 Xn与 Yn负相关,可知 a<0。

3.基于效率原则的基本假设。效率原则意味着确保经过转移支付以后,各类地区都积极致力于发展经济和依法加强税收收入征管,既不能挫伤发达地区发展经济的积极性,同时也要避免欠发达地区安于现状、坐享其成。我们假设人均财政收入能力指数与人均财力指数呈正相关,用公式表示为 Zn= Xn+Yn=Xn+aXn+b=(a+1)Xn+b,其中 Zn表示人均财力指数,Xn表示人均财政收入指数。由于 Xn与 Zn正相关,可知 a+1>0,即 a>-1。

按照以上基本假设,我们可以根据以下五个公式来构建河北省地区间财政能力均等化的模型:

其中:Xn表示各地区人均财政收入指数,Yn表示各地区人均财政转移支付指数,Zn表示各地区人均财力指数,pn表示各地区的总人口,m表示上级政府对下级政府财政转移支付总额,cn表示各地区公共支出成本。

(四)地区间财政能力差异适度性的检验

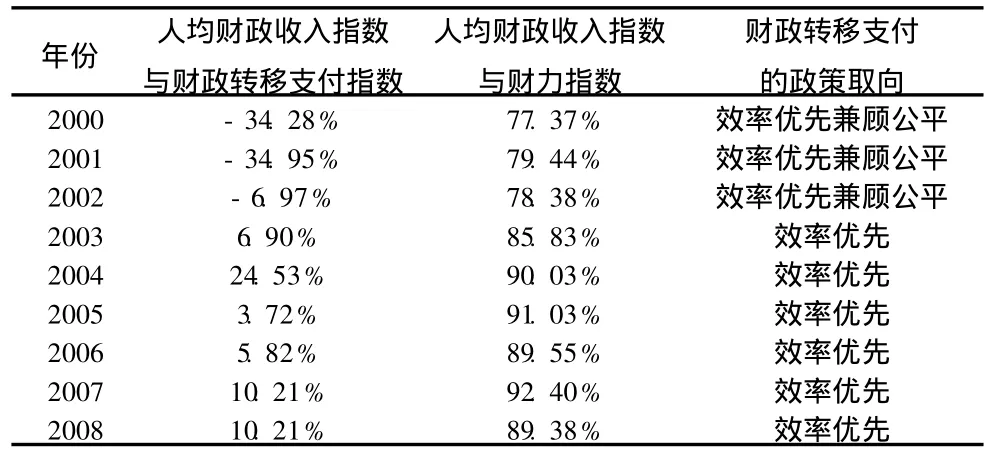

表 2 2000~2008年河北省各县人均财政收入指数和财力指数及财政转移支付指数的相关性

根据上述基本假设,我们从公平和效率两个角度对 2000~2008年河北省地区间财政能力差异适度性进行检验。如果财政转移支付是基于公平的原则,人均财政转移支付指数与人均财政收入指数就会呈负相关。[13]如果财政转移支付是基于效率的原则,人均财力指数与人均财政收入指数就会呈正相关。从表 2可以看出,2000~2002年人均财政收入指数和人均财政转移支付指数都呈负相关,说明这一时期河北省财政转移支付政策一定程度上体现了公平原则,但 2003~2008年二者呈正相关,说明2003年后的财政转移支付政策有违公平的原则。而2000~2008年人均财政收入指数和人均财力指数一直呈正相关,且相关系数都很高,这说明财政转移支付制度一贯遵循效率优先的原则。

(五)地区间财政能力均等化模型的构建

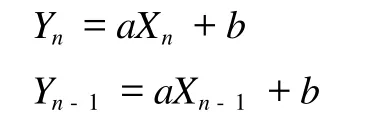

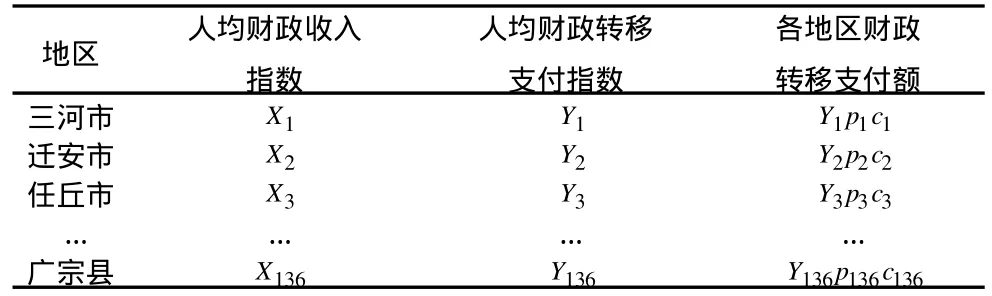

按照 2008年河北省各县人均财政收入指数的高低,对各地区做一个降序排列,令 X1、X2、X3…X136分别为相应各县的人均财政收入指数,令 Y1、Y2、Y3…Y136分别为相应各县的人均财政转移支付指数,由于:

两式相减可得

根据等差数列的性质,可得

那么我们可以分别求得 Y2、Y2…Y136,即:

表 3 2008年河北省地区间财力均等化测算表

将上面 135个式子代入 Y1p1c1+Y2p2c2+…+ Ynpncn=m,由于 -1 图 1 2008年河北省各地区人均财政转移支付指数(模拟)与人均财政收入指数的相关性分析 图 2 2008年河北省各地区人均财力指数(模拟)与人均财政收入指数的相关性分析 根据上述原理,我们分别计算 a=-0.10、-0. 20、-0.30、-0.40、-0.50、-0.60、-0.70、-0. 8 0、-0.9 0时的财政转移支付情况(见表 4),从表 4中我们可以看出,随着 a值的减小,人均财力指数的加权变异系数越来越小,越来越趋向于公平的目标;随着 a值的减小,财政转移支付均等化效果越来越显著(财政转移支付均等化效果 =[人均财政收入指数的变异系数 -人均财力指数的变异系数 ]/人均财政收入指数的变异系数);随着 a值的减小,三河、迁安等一些发达地区的人均财政转移支付指数越来越小,可能为负数,即这些发达地区必须拿出一部分资金作为横向均等化转移支付资金,否则难以实现公平优先兼顾效率的目标。 表 4 2008年河北省地区间财政能力均等化分配的模拟结果(不同的 a) 从全省来讲,财政转移支付如果能够达到绝对公平和最高效率则是最理想的。从数学角度就是多目标优化问题: 但是,公平和效率只是相对的,绝对的公平和最高效率是难以实现的,所以我们必须考虑这两个目标在转移支付中所占的比重问题,设λ1(t),λ2(t)分别为某一年公平的效用和效率的效用 y2的权重,从而产生一个新的与时间相关的参数优化问题,在某一个阶段λ1(t),i=1,2可以看为待定的常数,因此,转移支付的效用函数 u是公平与效率的加权和。财政转移支付的目标就是要使这个效用函数达到最大值。最优目标为: 在不同的地区中关于λ1(t),λ2(t)的讨论,我们认为有下述五种可能: 1.当一个国家或地区内部各地区发展差距非常大时,λ1(t)>>λ2(t); 2.当一个国家或地区内部各地区发展差距较大时,λ1(t)>λ2(t); 3.当一个国家或地区内部各地区发展差距一般时,λ1(t)=λ2(t); 4.当一个国家或地区内部各地区发展差距较小时,λ1(t)<λ2(t); 5.当一个国家或地区内部各地区发展差距非常小时,当λ1(t)<<λ2(t)时。 河北省现阶段的财政转移支付政策应如何正确处理公平与效率的关系呢?从国际经验看,一个国家或地区转移支付制度目标的选择,都是根据本地的实际情况和特定需要决定的。河北省仍然是地区间经济社会发展差距最大的地区之一,在这种情况下,政府间转移支付制度首先要致力解决的就是公平问题,应充分发挥财政转移支付制度的再分配职能,缩小地区间财力差距,否则会直接影响到整体水平(效率)的提高。因此,财政转移支付政策应改变原来长期遵循的效率优先原则,转向公平优先兼顾效率,体现在本文所建立的均等化模型中就是尽量取比较小的 a值,例如取 a=-0.90。 本文基于地区间公共支出成本差异的视角,引入人均公共支出成本的变量,根据公平与效率原则构建了地区间财政能力均等化模型,并对 2000~2008年河北省地区间财政能力差异的适度性进行了检验,结论是河北省财政转移支付政策一贯遵循效率优先的原则。根据模型所测算的 2008年河北省地区间财政能力均等化分配的模拟结果显示,在目前的财政体制下,要想实现地区间财政能力的均等化,应考虑进行横向转移支付。为此提出如下政策建议: (一)财政转移支付的对象与额度并不是一个静态的概念,应该随着条件和环境的发展变化,结合地区实际情况来动态考察。在当前河北省地区间发展差距较大的情况下,财政转移支付政策应转而坚持公平优先兼顾效率的原则。 (二)1994年分税制改革及 2002年所得税收入分享改革是通过保地方既得利益来换取改革的顺利进行的,期望通过改革后上级政府能够集中到足够的增量,缩小地区间财力差异,实现地区间财政能力分配的基本均等,但是上级财政在分税制改革后所集中到的可用财力并没有达到预期的目的,在这样的体制下,由于省级财政可支配的财政转移支付资金有限,而且河北省地区间财政收入差异较大,在现阶段要实现财力均等化的目标,笔者认为必须分两个阶段进行: 第一阶段:取消税收返还,省级政府能够集中更多的财力。尽管河北省目前的一般性转移支付在向不发达地区倾斜,但是税收返还数额数倍于一般性转移支付数额,并且逐年增长。税收返还制度属于非均等化的转移支付,不利于实现地区间基本公共服务的均等化目标,而目前税收返还在财政转移支付总额中占有很大的比例,这就使得河北省财政转移支付制度整体上失去了平衡地区间财力的作用。因此,应该逐步取消税收返还制度,降低税收返还的非均衡化效用。 第二阶段:探索建立进行横向财政转移支付模式。由于河北省地区间经济发展差异较大,即使中央政府在进行纵向转移支付时对于欠发达地区予以适当倾斜,仍然不能充分满足财力均等化的需要,基于财政公平和公共服务均等化的考虑,有必要在河北省探索建立横向转移支付模式,通过富裕地区对贫困地区的资金转移来弥补贫困地区的财政缺口,从而实现地区间财政横向均衡。而且由于财政成本和利益区域性外溢的可能以及地区合作的需要,这样既能减轻省级财政的负担,又能促进地区间产业结构的调整,扩大各地区之间的交流与合作,实现共同发展的目的,这就是所谓的兄弟互助模式(又称罗宾汉模式)。 本研究的不足之处就是对各地公共支出成本的测算直接根据河北省财政厅预算管理局一般预算转移支付办法中各地区标准财政支出和总人口得出的,这与各地实际的公共支出成本还有一定的差异。其次,由于目前河北省地区之间人口流动较大,我们的模型是依据户籍人口测算的,有必要按照常住人口进行测算,这样更能符合实际,这些不足有待于在以后的研究中加以修正。 [1]齐守印.转移支付制度的调整和规范 [J].经济理论与经济管理,2001,(11):29-33. [2]“政府间财政均衡制度研究”课题组.国外财政均衡制度的考察与借鉴[J].经济研究参,2006,(10):1-72. [3]王善迈,杜育红,张晓红.建立政府间转移支付制度的理论与制度分析 [J].北京师范大学学报 (社会科学版), 1998,(3):73-81. [4]王佐云.政府间财政转移支付:政策功能和适度性问题[J].上海财经大学学报,2002,(12):12-16. [5]马骏.中央向地方的财政转移支付— —一个均等化公式和模拟结果[J].经济研究,1997,(3):11-206. [6]刘尚希.基本公共服务如何实现均等化 [EB/OL]. http://rcc.zjnu.net.cn/Article/TypeArticle.asp?Mode ID= 1& ID=1361,2008-04-17. [7]李萍,许宏才.中国政府间财政关系图解[M].北京:中国财政经济出版社,2006:72-73. [8]胡德仁,刘亮.中国地区间财政能力差异及财政转移支付政策取向[J].审计与经济研究,2010,(2):97-94. [9]张光,曾明.规模经济和分税制对政府雇员规模的影响[J].武汉大学学报 (哲学社会科学版),2008,(1):49-55. [10]Pete rM Blau.A Comparative Study of Organizations [J].Industrial and Labor Relations Review,1965,(3):323-338. [11]王德祥,李建军.辖区人口、面积与地方财政支出[J].财贸经济,2009,(2):28-32. [12]胡德仁.财政转移支付与中国地区间财力均等化分配模型[J].公共行政评论,2008,(5):81-99. [13]齐守印.建立我国政府间转移支付制度的初步设想[J].财政研究,1994,(9):37-40. F810.451 A 1008-2670(2010)06-0003-06 2010-10-25 本文系 2010年度河北省软科学项目《河北省地区间财政均等化问题研究》(批准文号10407213D)的阶段性成果。 胡德仁,男,安徽池州人,河北省财政科研所副研究员,经济学博士,研究方向:财政理论与政策;陈玉华,女,河北大名人,中国工商银行河北省分行经济师,研究方向:财经理论与政策;刘亮,女,安徽黄山人,中共河北省委党校经济学教研部副教授,经济学博士,研究方向:财政理论。 (责任编辑:李秀荣)

三、财政转移支付中公平与效率关系分析

四、结论与政策建议

猜你喜欢

山西财税(2021年4期)2021-01-30

宁波经济(财经视点)(2020年8期)2020-03-01

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国司法(2016年1期)2016-08-23

地方财政研究(2016年2期)2016-03-30

中国卫生(2015年1期)2015-11-16