政府绩效审计判断模式研究——来自英国国家审计署《绩效审计手册》和绩效审计报告的证据

2010-01-04 01:50:16武恒光鲁清仿

山东财政学院学报 2010年5期

武恒光 鲁清仿 王 帆

(1.山东财政学院,山东济南 250014;2.中南财经政法大学,湖北武汉 430223)

政府绩效审计判断模式研究

——来自英国国家审计署《绩效审计手册》和绩效审计报告的证据

武恒光1,2鲁清仿2王 帆2

(1.山东财政学院,山东济南 250014;2.中南财经政法大学,湖北武汉 430223)

英国国家审计署(NAO)所颁布的《绩效审计手册》和绩效审计报告中所提供的证据表明,在基于认知续线理论 (Cognitive Continuum Theory)构建的政府绩效审计判断模式框架中,绩效审计的认知方式是偏好于“分析”的准理性;判断标准是“相似性”和“一贯性”的同时运用,但更偏好于“相似性”标准;绩效审计判断在绩效审计判断框架图中的可能的坐标方位应属于“4—6”点,而第“4”点则是最佳的审计判断方位。

政府绩效审计;审计判断;模式;CCT理论

随着十九世纪后叶的审计实践中详查法向抽查法为特征的审计方法的转换,审计判断愈益成为影响审计质量的重要因素,并演化成为审计的精髓;而尚德尔(Schandle)的《审计理论》则首次把审计判断作为审计理论结构的基本要素加以探讨,使审计判断登上了审计理论的殿堂。时至今日国内外的审计学界对审计判断的研究已硕果累累,并且这一研究领域仍似方兴未艾。回顾与分析近三十年来审计判断的研究,可以发现学界的研究视角主要聚焦在注册会计师会计报表审计方面,而在政府绩效审计判断①为了行文的方便,本文同时使用政府绩效审计和绩效审计,两者含义相同。方面,国内外尚未见到较系统的理论研究。

Gibbins认为审计判断是一个连续的信念调整的进程,在这个进程中,审计证据通过评估不断被融入当前信念中。[1]可见,审计判断是一个复杂的心智过程。鉴于此,本文试图以心理学导向的认知续线理论(CCT理论)为基础构建一个政府绩效审计判断模式框架;鉴于政府绩效审计准则是准则制定者集体判断的结果,政府绩效审计报告是审计项目组在遵循政府绩效审计准则的基础上的职业判断的结果,而英国是世界上开展绩效审计比较早的国家之一,其绩效审计体系已基本形成,[2]因此,我们拟通过解析英国国家审计署 (NAO)所颁布的《绩效审计手册》和其所发布的绩效审计报告中的相关内容,探讨英国政府绩效审计模式在绩效审计判断模式框架图中的坐标方位,以期对我国政府绩效审计判断的研究有所启示。

一、CCT理论框架和政府绩效审计判断模式框架

(一)CCT理论框架

CCT理论是 Hammond在其提出的社会判断理论的基础上发展而来的,属于心理学和经济学相互交叉的范畴。Hammond(1996)认为在公共领域内会对其他利益相关者产生经济后果和政治后果的判断与决策②该类公共领域内判断的案例,如医生对于其病人的病情的判断,基金经理对于上市公司股票等级的判断,原油溢出时的风险评估等。过程包括两组基本特征。[3]这两组基本特征包括:

1.判断过程中的认知方式多为有限信息下的直觉或分析

Hammond(1996)认为直觉和分析并非是二分的(具体特征见表 1),在两者之间存在一种准理性(quasi-rationality)的认知方式,故判断过程是直觉、准理性、而至分析的一个续线;而大部分的判断过程中的认知方式大多为有限信息下的准理性判断,即判断位于认知续线上的某一点处[3](见图 1)。

表1 直觉和分析方式的特征

图1 认知续线

2.判断的评价标准:相似性 (correspondence)和一贯性 (coherence)

相似性是指检验实证的准确性,其检验重点是决策者的判断结果和环境系统决策标的的相似程度。[4]

一贯性是指检验决策者对判断行为的叙述、解释以及预测是否在逻辑、数学或统计的层面,都符合人类理性模式。

鉴于绩效审计的最终目的是提高被审计单位的工作绩效,而最终的绩效取决于审计项目组成员之间及其与被审计单位交换意见时审计判断冲突发生的概率,和以审计判断为基础所提出的建议的可行性。因此,在上述分析的基础上,我们根据 Hammond (1978)提出的认知续线图[5]构建出绩效审计判断模式框架(见图 2)。

绩效审计判断模式框架图由六个构面组成,构面“1”—“6”代表了审计人员在探究问题、做出判断决策时可能运用的模式①在绩效审计中,相似性可理解为在“3E”层面,被审计单位所做判断的结果与既定的绩效评价指标或事实(政策)相符;一贯性强调被审计单位所做判断的逻辑一致性和合理性。框架图的最右侧以变数的可操控程度为代表列示认知方式的特征。。由于文章篇幅所限,本文将着重分析框架中的四个要素:认知方式、认知方式特征、一贯性和相似性;当然,另外两个要素,即应用于政策制定的可能性和审计判断冲突的可能性的相关结论可在这四个要素分析的基础上推导得出。

二、政府绩效审计判断模式的分析

(一)来自于《绩效审计手册》的证据

1.基于问题解析法 (Issue Analysis)和碰头会法(Dinner Party)的分析

根据问题解析法,审计总括性问题可以按照严密的、结构化的步骤和“互相排斥、融合为一原则”、“二七原则”解析为多个层次的、按照一定的逻辑结构排列的子问题,直至逻辑结构树最底层——审计任务(见图3)。

审计任务作为逻辑结构树的树叶,从审计要回答的总括性问题,经由第二层、第三层、第四层的逻辑结构演绎推论而来;这一路径在认知方式方面更多地体现出如下特征:在认知过程的知觉性方面意识性较强,认知速度较低,表面变数在资料形态方面倾向于严谨的论述,但参考变数的可操控程度不高,问题可分解性较高。因此,可以初步得出结论:从总体层面而言,问题解析法的认知方式在认知续线上趋向于“分析”点。

根据碰头会法,审计结论是以逻辑结构树为基础,按照审计任务,第四层、第三层、第二层、直至总括性问题这一路径归纳出来。因此,若将问题解析法形象地描述为“自上而下”,而碰头会法则是“自下而上”,而两种方法做出判断所需要的具体程序是相同的,就此而言,碰头会法的认知方式在认知续线上的位置和问题解析法相同,即从总体层面趋向于“分析”点。

综合上述两种方法的分析,可以发现无论是逻辑结构的自上而下的解析还是自下而上的归纳,绩效审计中的专业判断包含两个层次:审计人员对被审计单位管理层的判断做出的个人判断;审计项目组基于对审计人员判断的再判断的基础上形成的总体判断。由此可见,问题解析和碰头会法是基于保证审计判断能够逻辑严密和结论一致的目的而开发的技术方法,这些方法的“分析”性特点是实现上述目的的基础,而这些方法在操作过程中对于判断的评价标准的选择需依赖于具体的审计项目。

2.基于审计方法的分析

问题解析法和碰头会法的解析、归纳的特点表明逻辑结构树上每一个层次的子问题 (包括审计任务)都需要审计人员在实施现场审计过程中做出职业判断,因此,我们需要评价不同层次子问题的判断在认知续线图上的位置,而这又取决于不同层次的不同的子问题在审计过程中所需要的审计方法。我们拟通过解析绩效审计方法,包括审计取证和证据评价方法的特征来分析审计人员对于子问题的职业判断。

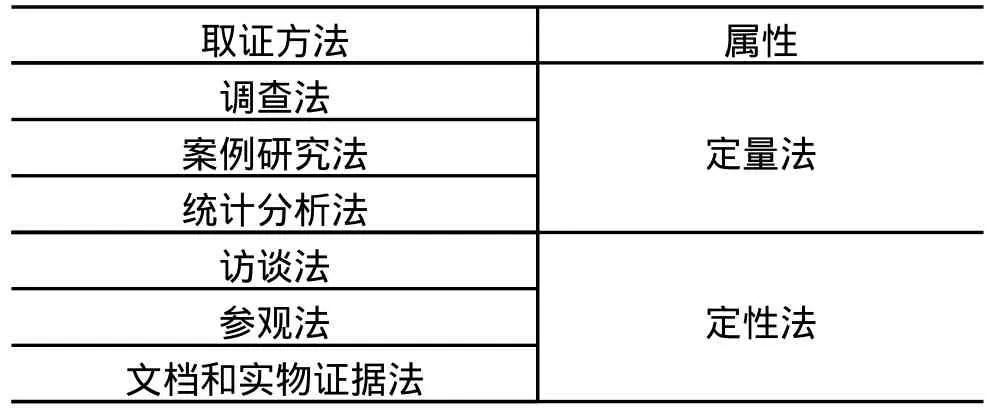

表 2列示了绩效审计过程中审计证据的收集方法。

表2 审计取证方法①取证方法的具体内容参见罗美富、李季泽、章轲:《英国绩效审计》,中国时代财经出版社,2005年,第 20、23页;NAO of UK:“Value for Money Handbook-A Guide forBuilding Quality into VFM Examinations”。

由表 2,审计取证包括定量和定性两类方法。定量的取证方法有着严谨的步骤,资料多为序列呈现的定量数据,数据的可操控性较强,因此,定量取证方法的认知方式在认知续线上趋向于“分析”点。定性的取证方法所获取的多为大量、非序列呈现的非定量资料,认知速度较快,数据的可操控性不强,因此,在总体上,定性取证方法的认知过程中更加强调“直觉”的运用。

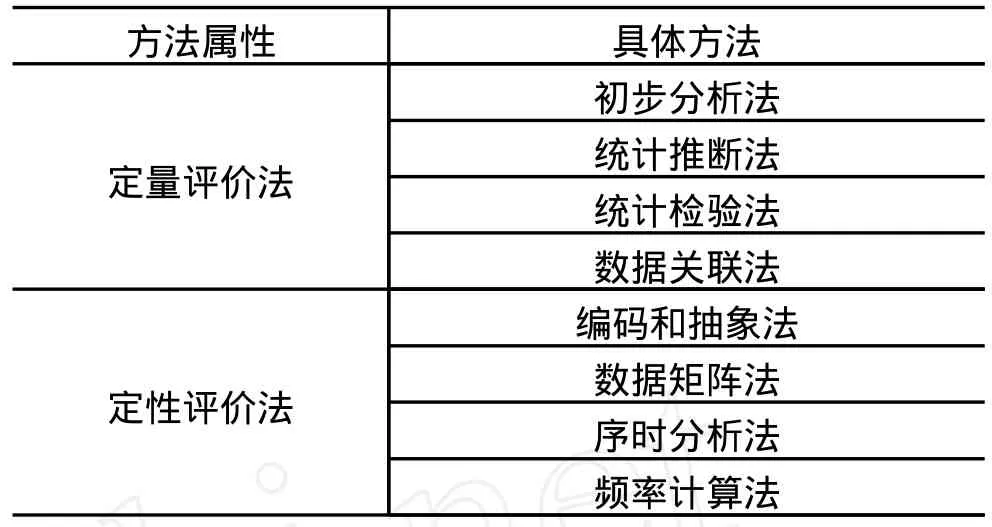

表3列示了绩效审计过程中审计证据的评价方法。

表3 审计证据评价方法②评 价方法的具体内容参见罗美富、李季泽、章轲:《英国绩效审计》,中国时代财经出版社,2005年,第 24、36页;NAO of UK:“Value for Money Handbook-A Guide forBuilding Quality into VFM Examinations”,2003,pp43-54;NAO ofUK:“User Guidance-The Issue Analysis Dinner Approach IADP”,2003,pp 4、5、38.

由表 3,审计证据的评价包括定量法和定性法两类方法。定量评价法主要是通过借助计算机辅助审计技术(包括运用 IDEA、SPSS、SAS、Splus等软件)进行数学和统计分析①取证方法的具体内容参见罗美富、李季泽、章轲:《英国绩效审计》,中国时代财经出版社,2005年,第 20、23页;NAO of UK:“Value for Money Handbook-A Guide forBuilding Quality into VFM Examinations”。,检查定量数据的偏差、异常、极端值、信息丢失以及数据的合理性,并在此基础上集中剖析数据探测信息所蕴含的模式、趋势和联系。显然,定量评价法的认知方式与表 1中“分析”的各项特征非常契合;而且,运用这类方法做出判断过程中在强调定量数据和相关标准或事实相符合(即“相似性”)的同时,也隐含着“一贯性”标准的运用③因为在探测信息所蕴含的模式、趋势和联系时也可以判断出这些信息所反映的现象的合理性。。

通过分析定性评价法的程序和特征,可以总结出贯穿定性分析技术的核心思想:审计人员以收集的数据为基础,并不断对照收集的数据来检验其得出的结论。可见,定性评价法在认知过程中意识性较强,认知速度较低,资料以严谨的论述为主,但参考变数的可操控性程度不高,由此,定性评价法的认知方式在认知续线上位于趋向“分析”点。定性评价法更多地关注事件发生的因果关系 (如某个项目的产出和其效益之间的关系,即产出向效益的转换率,是否达到了预期的目标),鉴别被审计单位所做陈述的合理性和逻辑一致性,这说明这种方法同时运用“相似性”和“一贯性”做为判断标准。

(二)来自于绩效审计报告的证据

我们搜集了NAO所发布的自 2007年 1月份到2008年 7月份的绩效审计报告,所有报告均摘自于http://www.nao.org.uk/。略去没有明确说明审计过程中所采用的审计方法 (methodology)的审计报告,共计获取有效审计报告 84份。我们通过解析 84份审计报告,用以检验《绩效审计手册》中相关方法的运用,并进而为分析绩效审计判断提供证据。

1.关于认知方式的证据

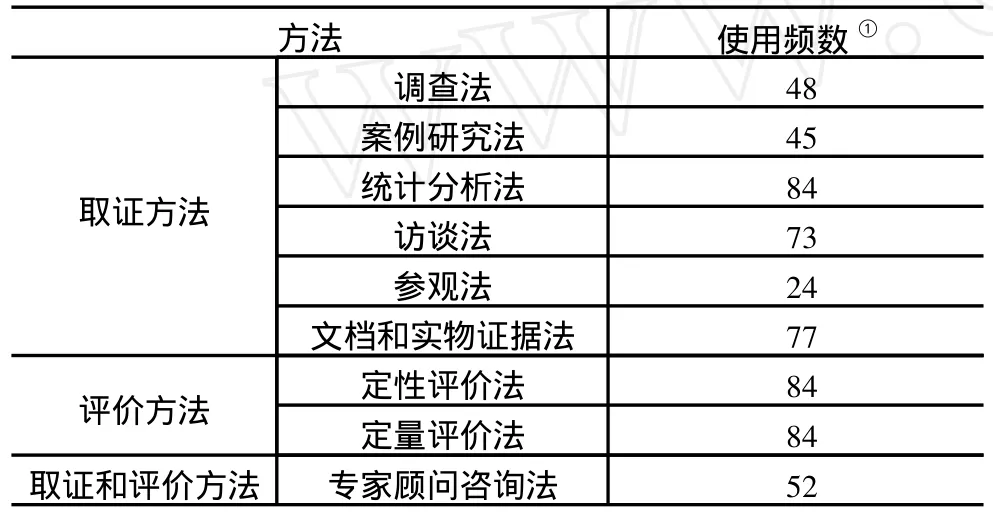

认知方式在认知续线上的位置则最终取决于不同的子问题在审计过程中所采用的审计方法的数量(即认知续线的长度)和审计方法的属性偏好 (即定性法和定量法的偏重)在认知续线上的平衡。通过解析绩效审计报告,我们可以发现一个审计项目至少运用 3种以上取证方法;对于不同的子问题,则可能会运用定量法或定性法或两类方法同时运用;评价审计证据时,每份绩效审计报告在定量和定性评价方法结合运用的同时,注重定量评价法(如表 4)。

表4 审计方法在绩效审计报告中的使用频数

例如,发布于 2007年 4月 20日题名为“面向未来的建筑:关于政府部门的永续建筑”的审计报告中,针对政府部门的建筑对于永续建筑标准的符合程度这一子问题,采用文档证据法和调查法,从贸易工业部和建筑研究中心等的数据库收集、整理关于永续建筑的数据资料,对 2005年 -2006年期间进行了建筑项目的 18个相关政府部门进行调研,并运用初步分析法分析证据;针对政府部门对于永续建筑设计和实施的评价方法,采用了问卷调查法和案例分析法,并运用初步分析法、统计推断法分析证据。而发布于 2007年 11月 23日的题名为“关于Qinet iQ的私有化”的审计报告中,针对 QinetiQ私有化的绩效这一子问题,则同时采用了如下审计方法:采用文档和实物证据法,查阅了从Qinet iQ进行 PPP的初始决策到最终在伦敦证券交易所上市这一过程的关键的文档和报告;采用非结构访谈法,针对包括DERA合作团队、负责长期合作协议的英国国防采办局的相关部门在内的利益相关者就 Qinet iQ在私有化前后的公司运营绩效进行了访谈;在此基础上,通过计算名义内部收益率来分析 QinetiQ在私有化前后各个阶段运营过程中发生的成本、获取的收益以及其他财务绩效,并且聘请了 Parthenon Group咨询公司就Qinet iQ在私有化前、PPP和上市以后这三个阶段的运营绩效进行评估。

通过上述分析,可以做出如下初步结论:审计项目组在审计过程中既依赖于大量、繁杂的定性数据做出“直觉”判断,同时,又会基于“直觉”判断进行更多的“分析”判断,这样既可以通过“直觉”判断来确定“分析”判断的方向,又可以通过“分析”判断来检验审计人员“直觉”判断的准确性、合理性,以提供更加翔实、有说服力的定量证据;由此,审计过程的认知方式是“直觉”和“分析”的混合——准理性。

2.关于判断标准的证据

通过解析绩效审计报告的内容,可以发现绩效审计过程强调“标准基础”的判断标准,即“相似性”标准。“相似性”标准的判断可以包括四个方面的主题:成本遵循的判断、产出效果的判断、流程遵循的判断以及投入与产出关系的判断。例如,发布于2008年 7月 2日的题名为“一个关于减少家用能源消耗的项目”的审计报告中,通过文档证据法和访谈法获取有关该节能项目的中长期目标作为标准来评价诸如家庭房屋建设、水资源消耗等是否满足该项目标准,从而评价该项目的绩效。发布于 2007年 1月 19日的题名为“Ofwat——满足居民对于水资源的需求”的审计报告中,通过调查法和访谈法确定“Ofwat是否建立规制制度来激励自来水公司满足居民未来对水资源持续的需求”、“Ofwat是否对未遵守其规定的自来水公司采取强制性措施”等标准来评价自来水公司的供水流程、供水成本和效率与Ofwat的工作绩效的相关性。

相对于“相似性”标准,“一贯性”标准运用的证据在审计报告中并不非常明显 (如表 5),原因可能在于所选样本中的大部分审计报告 (63/84)未过多关注审计客体判断的合理性。然而对于审计客体合理性判断的再判断和对于审计客体遵循相关标准的判断似乎是“一枚硬币的两面”可以并存,从硬币正面——“相似性”的解读中可以寻找到硬币背面——“一贯性”的存在。例如,发布于 2007年 11月 8日的题名为“关于内政部取消 Bicester庇护中心”的审计报告中,审计人员通过分析庇护中心选址报告、Bicester庇护中心商业案例、Bicester庇护中心收益实现报告、选择优秀投标者的程序和评价标准、投标的评价标准和计分标准、成本报告等数据资料,来评价内政部管理Bicester庇护中心的过程中对于“经济性、效率性”的遵循程度 (即“相似性”),同时,审计人员通过成本报告与预算报告、收益实现报告与审计人员依据相关数据资料计算出来的该项目的净现值的对比分析,又可以评价Bicester庇护中心商业案例和收益实现报告的合理性(即“一贯性”)。

表5 判断标准在审计报告中的运用频数

三、结论和进一步讨论

(一)结论

基于上述分析,我们对英国绩效审计判断模式做出如下结论:

1.绩效审计的认知方式是偏好于“分析”的准理性;判断标准是“相似性”和“一贯性”的同时运用,但更偏好于“相似性”标准。

2.绩效审计过程中非常注重专家顾问的工作(由表 4,在 84份审计报告中有 52次运用专家顾问咨询法),这似乎说明专家顾问的专业技能、知识和经验的借鉴可以使审计人员在取证和证据评价过程中得到更多的线索和启发式的判断,从而在“有限理性”下做出高质量的判断。

3.审计证据具有较强的可操控性,有助于为审计判断提供坚实的基础,从而减小审计人员之间和审计项目组与被审计单位交换意见时审计判断冲突发生的概率,从而能够提高审计建议运用于政策制定的可能性②英国审计署的每一份绩效审计报告中都会针对所发现的问题提出详尽、具有可操作性的建议。。

综上,绩效审计判断模式在绩效审计判断模式框架图中的坐标方位应属于第“4”构面即经协助的判断;这也说明运用诸如电脑软件、统计分析结果和专家协助的方式,有助于绩效审计判断的坐标方位由直觉判断“6”调向兼具分析与直觉的准理性判断“4”,在“相似性”和“一贯性”标准导向下积累充分、适当的定量数据,从而提高数据的可操控性,降低审计判断冲突,提升审计判断的质量。

(二)进一步讨论

1.在本文中,“相似性”标准运用的证据更加明显,“一贯性”标准的讨论比较隐晦;考虑到样本量的局限性,这并不能说明“一贯性”标准在绩效审计判断中不重要,而对于两种判断标准的运用取决于不同的审计任务所侧重的问题。

2.绩效审计环境在理论上可以满足准试验在自变量操控、无关变量控制、研究命题的范围、结果现实代表性等方面的要求,但绩效审计判断并未运用这种模式,原因可能在于这种模式的较高的技术性要求和较高的成本限制 (包括时间成本和资金成本)。

[1]Gibbins.M.Propositions about the Psychology of Professional Judgment in Public Accounting[J]. Journal of Accounting Research,1984,22(1):103-125.

[2]刘家义.关于绩效审计的初步思考 [J].审计研究, 2004,(6):3.

[3]Hammond,K.Humane judgement and social policy [M].New York:Oxford University Press,1996.

[4]Cooksey, R. W. Judgment Analysis: Theory, Methods,and Applications[M].San Diego:Academic Press, 1996:48.

[5]Hammond,K.R.Toward Increasing Competence of Thoughts,in Hammond,K.R.(Ed.)Judgment and Decision in Public Policy For mation,AAAS[M].Colorado:Westview Press,1978.

F239

A

1008-2670(2010)05-0054-05

2010-08-02

武恒光,男,山东菏泽人,山东财政学院会计学院讲师,中南财经政法大学博士研究生,研究方向:审计理论与审计准则。

(责任编辑:赵 利)

猜你喜欢

数学物理学报(2022年5期)2022-10-09 08:56:44

大众投资指南(2022年14期)2022-07-06 02:29:50

河北画报(2020年8期)2020-10-27 02:54:20

中国内部审计(2019年2期)2019-09-10 07:22:44

红土地(2016年3期)2017-01-15 13:45:22

浙江大学学报(工学版)(2016年2期)2016-06-05 09:20:51

幼儿智力世界(2016年6期)2016-05-14 13:50:51

发明与创新(2016年33期)2016-04-16 16:32:25

铜陵学院学报(2016年3期)2016-02-13 01:47:03

小雪花·初中高分作文(2015年10期)2015-10-24 04:01:58