保险资金运用新框架

2009-12-15 07:10刘菲高占军

时间线 2009年11期

刘菲 高占军

新《保险法》将保险资金的运用拓宽至“银行存款、买卖债券、股票、证券投资基金份额等有价证券以及投资不动产”等领域,在与国际逐渐接轨的同时,也为保险业的长远发展奠定基础

保险业发展有“两个轮子”,一个轮子是承保业务,另一个轮子是资金运用业务。现代保险业的重要特征之一,便是要求承保业务和资金运用业务必须并重。

由于保险业的承保业务一般是亏损的,因此,其经营状况如何、整体收入水平是否饱满、偿付能力是否充足,主要依赖于资金运用业务。在中国,通过各方努力,近年来在保险资金运用方面取得了不少进展,但总体来看,其运用渠道仍严重受限,这对于提高保险资金的投资收益,是很大的制约。

十年磨一剑。已于10月1日实行的新《保险法》,对于保险资金运用奠定了新的框架,具有里程碑的意义。

未来保险资金可运用的领域,由原《保险法》规定的“银行存款、政府债券和金融债券”,大幅拓宽至“银行存款、买卖债券、股票、证券投资基金份额等有价证券以及投资不动产”等更广泛的领域,在与国际逐渐接轨的同时,也为保险业的长远发展奠定了基础。

偿付能力仍有隐忧

中国保险业发展很快。自1979年恢复保险市场以来,全国保费收入年均增长30%左右,已初步形成了以国有保险公司为主体、股份制及中外合资保险公司并存、上百家保险公司竞争发展的新格局。

2009年9月末,保险业资产总额达到3.79万亿元,较年初增长18.9%;其中,银行存款1.01万亿元,投资规模2.42万亿元。2009年1月-9月,保险业保费收入8580亿元,在全部保费收入中,财产险保费收入2233.9亿元,占保费总收入的26.01%,支付赔款1116.8亿元,赔付率50.1%;人身险保费收入6346.4亿元,占保费总收入的73.99%,支付赔款和给付1225.6亿元,赔付率为19.3%。

2008年,中国保险业累计赔款、给付2971亿元,2009年前三季度则为2342亿元,考虑到1988年-1999年这12年间,保险公司共支付各类赔款和给付保险金为3100亿元,当前保险业对经济和人民生活的支持力度,可谓非常大。

保险市场虽然发展快,但保险公司的偿付能力始终是隐忧。

近年来,部分保险公司通过改制重组并从资本市场融资,壮大了资本实力,加之保费收入较快增长,偿付能力还算充足,但这不意味着没有问题。

回顾起来,中国在1997年曾出现过中资保险公司偿付能力不足问题,当时不足差额74.5亿元,仅占最低偿付能力标准的32.69%,情况相当严峻。

目前,中国中资保险机构赔款与给付占保费收入的比例并不很大,2009年1月-9月,总的赔付率为27.3%,这主要是由于中国的保险业现在正处于扩张期,保费收入总是大于理赔支付所致,但这很难长久维系。

国外的经验表明,随着竞争的加剧和市场的成熟,保险公司的承保业务终将出现普遍亏损状态(见表1)。

目前,中国保险业的主要经营指标尚可,但从收入方面看,保费收入远远高于投资收入,如果不从根本上改变保险资金投资收益较小的现状,长远来看,潜在的问题是存在的。这就需要提高保险资金的投资回报,而拓宽资金运用范围,是首要的前提。

拓宽资金运用范围

应该说,监管部门及参与各方对于如何拓宽保险资金的运用范围,多年来一直在努力,并取得很大进展。

截至2009年9月底,中国保险资金运用余额为3.43万亿元,其中债券投资为1.74万亿元,占比50.7%;银行存款1万亿元,占比29%;股票投资3700多亿元,占比10.7%;投资证券投资基金2225.7亿元,占比6%(见图1)。

而新《保险法》除赋予保险公司更为宽广的业务范围,也从法律方面对保险资金运用范围的扩大进行了明确界定。

在业务范围方面,新《保险法》规定,可在监管部门批准后,经营与保险有关的其他业务。根据原《保险法》,保险公司的业务范围包括人身保险业务和财产保险业务。保险公司的业务范围由保险监督管理机构依法核定,只能在被核定的业务范围内从事保险经营活动。而新《保险法》则将“保险公司不得兼营本法及其他法律、行政法规规定以外的业务”这一表述删除。

之所以修改该处规定,是因为近年来保险行业发展已经突破了现行《保险法》的规定,比如当下正在推广的新型农村合作医疗保险,实际上便属资产管理业务。另外,将来经过监督部门批准,保险公司还可从事养老院业务。

在保险资金运用方面,原《保险法》规定保险资金仅可以进行“银行存款、买卖政府债券和买卖金融债券”。新《保险法》将保险资金运用范围拓宽至“银行存款、买卖债券、股票、证券投资基金份额等有价证券,以及投资不动产”。

另外,新《保险法》同时删除了原《保险法》中的禁止性条款,即保险资金“不得用于设立证券经营机构,不得用于设立保险业以外的企业”。这为未来的保险资金在更广泛领域中的运用,扫除了法律障碍。

债券投资演进

保险资金对债券的投资起步早,但经历了一个渐进的过程。这个过程,大体说来可分为三个阶段,而这三个阶段的进展,目前已均被整合进新的《保险法》。

第一阶段的标志是2003年5月发布《保险公司投资企业债券管理办法》,使保险资金的债券投资,由“零敲碎打”地一个个添加可投资品种,转为确定一般性标准的“系统管理”阶段,并提高了保险资金可投资债券的比例。

保险资金最初的债券投资范围很窄,除国债和政策性金融债,仅可以购买三峡债和铁道债。2001年3月,增加了电信通信类企业债券。2003年1月,重新修订《保险公司购买中央企业债券管理办法》,将可以购买的中央企业债券目录扩大为铁道债、三峡债、电力建设债券和移动通信类债券。

2003年5月,颁布《保险公司投资企业债券管理暂行办法》,将投资范围放开至不仅包括中央企业债券,也包括地方企业债券,只要其可投资评级在AA级别以上即可,同时将投资比例由不超过上月末总资产的10%提高到20%,实现了第一个突破。

第二阶段则以2005年8月发布《保险机构投资者债券投资管理暂行办法》为标志。其实质内容,是对保险资金投资债券的种类和比例作了进一步扩宽,可投资的债券,包括政府债券、金融债券(包括央票、政策性银行金融债、政策性银行次级债、商业银行金融债、商业银行次级债、商业银行次级定期债务、保险公司次级定期债务、国际开发机构人民币债券)、企业(公司)债券(包括短期融资券和可转换公司债券)及有关部门批准发行的其他债券。投资企业债的比例,从保险公司当月末总资产的20%上限提高到30%。

而在此办法公布之前,通过“零敲碎打”地一个个通知的方式,逐渐将市场上出现的新的品种,纳入可投资范围。

比如,2003年7月,可投资央票;2004年3月,可投资银行次级定期债务;2004年6月,可投资银行次级债券、银行次级定期债务;2004年7月,可投资可转换债券,并将其计入企业债券余额;2004年12月,可投资保险公司次级定期债务。

第三阶段的主要标志,是2009年3月下发《关于增加保险机构债券投资品种的通知》,将无担保债券正式列入保险资金可投资品种,包括中期票据、大型国企在香港发行的债券等。此前虽允许保险资金投资短期融资券这一无担保品种,但这是短期工具,与无担保的中长期债务工具,性质是完全不同的。

另外,2009年9月保监会下发了《关于债券投资有关事项的通知》,将保险机构投资企业(公司)债券的比例,由不超过该机构上季末总资产的30%,调整为不超过上季末总资产的40%。

股权投资渐突破

2004年10月,中国保监会发布《保险机构投资者股票投资管理暂行办法》,对保险机构股票投资作了较为宽泛的规定。

2005年2月,保监会又下达《关于保险机构投资者股票投资有关问题的通知》,规定保险机构投资股票的余额,不得超过其上年末总资产扣除投资连接保险产品资产和万能保险产品资产后的5%。

2007年7月,保监会以传真方式向各保险公司的资产管理公司发送《关于股票投资有关问题的通知》,将保险机构股票投资的比例上限由5%上调到10%;投资同一家上市公司流通股的成本余额,由不得超过本公司可投资股票资产的5%,改为在一定条件下可调整到10%;另外,投资同一上市公司流通股的数量,由不得超过该上市公司流通股本的比例10%,调整为上市公司总股本的10%。

在保险机构对银行股权的投资方面,2006年9月,保监会下达《关于保险机构投资商业银行股权的通知》,规定投资比例不得超过该机构上年末总资产的3%;2008年1月16日,中国银监会和保监会在北京正式签署了《中国银监会与中国保监会关于加强银保深层次合作和跨业监管合作谅解备忘录》,银行与保险公司相互参股的监管难题获得解决。在备忘录中,在准入条件、审批程序、机构数量、监管主体、风险处置与市场退出程序及信息交换等方面,达成一致意见。

保险公司的其他股权投资也有进展。2008年4月,中国平安保险与慈铭健康体检集团在上海签署战略合作协议,平安正式参股慈铭体检,这也是国内保险资金投资参股医疗机构的第一单。此外,新《保险法》还为保险机构直接参与发起设立金融机构,开了口子。

间接投资基础设施

基础设施领域,一直是保险资金青睐的投资方向,因为基础设施项目一般具有收益稳定、安全性好的特点,符合保险资金的需求。

经过一段时间的酝酿,2006年3月,中国保监会发布了《保险资金间接投资基础设施项目试点管理办法》,允许以受托人设立投资计划的方式,投资包括交通、通信、能源、市政、环境保护等国家级重点基础设施项目,投资计划可以采取债权、股权、物权等方式。这里的受托人包括信托投资公司、保险资产管理公司、产业投资基金管理公司或者其他专业管理机构。

2008年7月,对《保险资金间接投资基础设施项目试点管理办法》进行修改,确定保险资金间接投资基础设施的具体比例,上限规定为其总资产的8%,其中5%为债权投资计划,3%为股权投资计划。办法还规定单笔投资计划的发行规模不得超过20亿元。

从2006年7月平安信托操作山西省交通项目算起,几大保险公司均通过债权或股权方式,介入了基础设施的投资(见表3)。中国人寿2009年三季报显示,截至2009年9月末,其债权计划投资余额为92.5亿元。

不动产投资开禁

保险对地产股已经有所参与,比如前不久内地房地产公司卓越地产的公开发行,中国人寿和平安保险就是其中重要的基石投资者。但保险公司直接投资不动产,则是这次新《保险法》修订之后,首次打开大门。

据仲量联行发布的报告,国内投资者在中国房地产市场投资份额的比重,已经由2008年的36%上升到2009年上半年的70%,诸多大型央企已成为房地产投资的重要力量。2007年至今,央企在国内房地产市场的投资规模,已经占到内资机构投资者投资比例的一半以上。

在此背景下,《保险法》对保险公司不动产投资大门的放开,或也可称之为顺势而为。截至2009年9月末,中国保险业资金运用余额为3.43万亿元人民币,按保险业在房地产的投资比例5%估计,可达1715亿元,这不是一个小数字。

当然,除上述几个方面,保险资金在证券投资基金和银行存款方面,也有相当的投入。

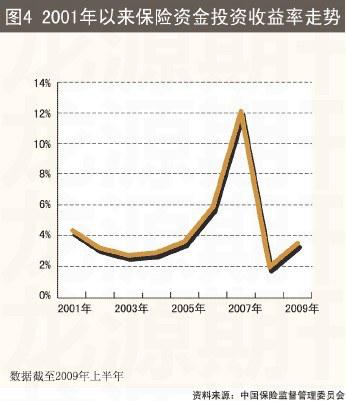

总体来看,通过在拓宽资金运用范围上的不懈努力,以及专业保险投资机构的设立及能力的提高,近年来,保险资金投资收益率稳中有升。虽因市场原因,2008年投资收益率降至1.91%的低点,但2009年上半年又显著回升,表明中国保险资金运用的弹性在增强。

在国外保险业经营利润出现大幅下滑的情况下,取得这样的成绩非常难得。但客观分析,需要改进的方面仍很多。仅仅拓宽资金运用范围是远远不够的,也需要在相应的风险控制方面,适当跟进。当前,保费收入回归保障型,以及监管层近年来对保险机构内部风控和信用评估体系建立上的努力,加之分类监管的大方向,均体现出这一思路。■

刘菲为中国社科院金融所副研究员,高占军为中信证券债券销售交易部执行总经理

猜你喜欢

法大研究生(2019年2期)2019-11-16

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年3期)2019-07-24

上海保险年鉴(2018年0期)2018-03-17

上海保险年鉴(2018年0期)2018-03-17

朝阳法律评论(2017年1期)2017-06-05

上海保险年鉴(2017年0期)2017-04-03

时代金融(2017年1期)2017-02-13

河北金融年鉴(2012年0期)2012-03-25