教学手记:边际成本的原理及应用

2009-10-21 06:37石克春

科教导刊 2009年10期

关键词:实际运用

石克春

摘 要 边际成本是西方经济学中的一个基本概念,同时也内含了相关的原理和法则。它作为分析市场经济的方法具有相当的科学因素。边际成本的变动规律,总体上呈现随产量增加先降后升的趋势,从其变动中可看到它与其他相关经济变量的关系,其中与边际收益的关系至为重要,当边际成本等于边际收益时则成为决定利润最大化的一个原则。利用这个原理可为优化产量、增大利润等诸多方面的决策提供必要的依据。

关键词 边际成本 基本涵义 变动规则 实际运用

中图分类号:G642 文献标识码:A

1 边际成本的基本涵义

边际成本(Marginal Cost)一词,对于未接触过西方经济学的人来说,可能还比较陌生,但它在十九世纪已被西方经济学家所采用。风靡一时的剑桥学派创始人马歇尔及其继承者们,在他们的宏篇巨著中已是屡用其词,使之成为了进行微观经济分析的一个基本概念。沿至当代西方经济学中,对其更是盛用不衰,特别是上世纪50年代以来,一些西方经济学家进而把边际成本引入管理经济学等应用学科,在经济实践领域里被视为一个不可或缺的工具。改革开放后,伴随市场经济体制的建立和完善,边际成本也被我国经济学界所重视,并日益借鉴运用于社会主义现代化经济建设之中。

从字面上看,有时人们很容易把边际成本混同于边际效用等带有“边际”字样的词语,难免误认边际成本也是一个反映主观心理的概念。当然,无论是奥地利学派还是剑桥学派有关边际效用的理论无疑都带有浓厚的心理分析色彩,并且从表层描述上看,似乎都与马克思的劳动价值论背道而驰,甚至根本对立。应该说,它们是分属于两个不同的经济理论架构体系,在开拓人类对经济问题的理性思维中,各有千秋,各具建树。

边际成本被西方经济学家作为推导供求均衡和价格决定的基本概念时,可能尚有其局限性,但当它被作为一种分析市场经济的方法时,却具备了相当的科学因素。尤其是被当代西方经济学家引进经营和管理的决策过程中,其含义愈发得到延伸,因而也就更显示出巨大的理论与实用价值。从方法论角度来讲,它已成为边际分析法的一个缩影或标志。甚至可以说,边际成本不仅是一个概念,而且它本身就是一种技术、工具、方法和手段,同时还内含着相关的原理和法则。

边际成本并不是我们通常所讲的生产成本或产品成本。生产成本是指生产过程中所支出的生产要素的费用,按我们传统的经济理论理解,其中包括所投入的生产资料和劳动者必要劳动的耗费,而按西方经济理论诠释,则是由机器设备等固定成本与原材料等变动成本构成。产品成本或总成本是全部产品的耗费总额,而单位产品成本则是总成本除以产品总量所得出来的平均数值,即平均成本。然而边际成本却是增加一个单位产量所引起总成本变化的数值或增量。由于产量不断增加,边际成本就表现为随之依次出现的、可能不尽相同的一个数值系列。例如,生产20个单位产品时,总成本是200元,生产21个时,总成本是208元,生产22个时,总成本是215元,那么,8元、7元、则分别是相应产量的边际成本。若从数学角度看,边际成本反映的是一种变量分析过程和结果,它通过成本变动的比较,揭示成本变化率,为经营决策提供某种参考。进一步看,边际成本是当△Q→0时,总成本增量与产量增量比率的极限值,或总产量TQ对产量Q的一阶导数,即MC=△TC/△Q=dTC/dQ。当一个经济概念能用数学方式表示的时候,这种概念无疑是达到了真正科学的地步。同时在实际经济活动中,作为产量的单位还必须是一个整数,如果它仅是半个或几分之几,就会使边际成本失去存在的意义。

边际成本作为孤立的自身并没有太大的价值,它仅能表明增加的某一单位产品所增费用,并暗示了可能带来的利润,不像产品成本那样可以直接表明生产过程中全部生产资料和劳动报酬等费用的支出,并能通过与市场价格的比较,综合地揭示出全部的经济效益。边际成本仅是影响生产成本的一个中介,它只有在作为一个借以进行分析对比的经济参数时,才可能给生产者在经营管理中提供某种决策上的依据,助其实现降低生产成本进而获取更多利润的目的。而且只有随着时间的推移,伴之产量的增加,边际成本所相应发生的变动数值,才可能作为指示器而发挥作用。因此,从这一定意义上讲,如果产品成本是一个考察企业经济运行的具有静态性的实际成本的概念的话,那么,边际成本则可以理解为是一个考察企业经济运行的具有动态性的参照成本的概念。

2 边际成本的变动规则

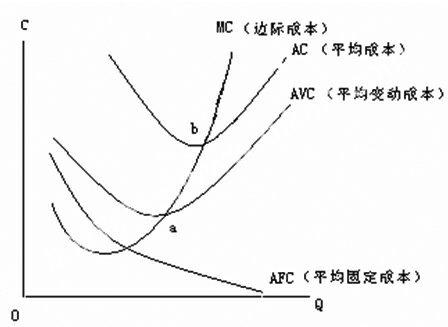

边际成本的变动有其规律性。在生产的某个开始阶段,随着产量的增加,边际成本先是下降,但达到一定程度后,就会因收益递减规律的作用,转向上升。所以如果用图形来描述,边际成本曲线(MC)呈U形(见图1,MC曲线)。

图1

边际成本之所以随产量增加,先降后升,其基本原因在于:首先,总成本包括两种形式,即固定成本与变动成本。固定成本又叫不变成本,是在一定条件下,不随产量增加而发生变化的部分,如厂房、机器设备折旧费等。变动成本又叫可变成本,是随着产量增加而发生变化的部分,如原材料、计件工资等。在生产的初始阶段,随着产量的提高,作为固定成本的机器设备等,在一般情况下并不需要增加,因此产量越多,均摊到单位产品中的固定成本则越少,这说明固定资产得到了更充分的利用,企业开工更足,但总成本中的固定成本则仍维持不变。同时,随着产量的提高,虽然对产品支出的单位变动成本一般不会改变,但达到一定阶段时,由于对劳动力和原材料等生产要素大量合理使用的结果,便会使单位产品变动成本增加比例有所降低。这样,随着产量的扩大,总成本中所增单位变动成本逐步有所减小,因此就必然导致边际成本随之下降。

其次,当产量增加到一定限度时,由于收益递减规律的作用,使边际成本转为增加。收益递减规律是经过对无数生产实践的观察所得出来的论断,是一个无须证明的公理。它所引致的结果就是:在技术设备条件不变的情况下,当产量已达到一定限度后,再继续增加单位产品就需投入更多的原材料和劳动力,机器设备难免需要临时维修等。这样就使新增单位产品中所费的变动成本逐步增大,从而总成本增大,因此就必然导致边际成本随之上升,并最终超越平均成本(参见图1中MC和AC曲线)。

随着边际成本的变化,均摊于每单位产品中的变动成本即平均变动成本(AVC)和平均成本(AC)也都陆续先递减后递增,它们的对应曲线也都呈现U形(见图1,AVC曲线和AC曲线)。只不过在变化上,边际成本最快,平均变动成本次之,平均成本较慢。边际成本因上升最快,所以便顺次接近平均变动成本和平均成本,直至与它们相交于a点和b点(见图1,即MC曲线与AVC曲线、AC曲线分别相交于a、b),这两点则分别是平均变动成本和平均成本的最低点。均摊于单位产品中的固定成本即平均固定成本(AFC),由于随产量增加而减少,所以始终呈现下降趋势(见图1,AFC曲线)。

通过边际成本随产量增加的不断变化中,固然可看到其它成本随同产生的一般反应,但只有在边际成本与产量、成本、收益以及利润的交互变动关系中,才会看到它如何成为进行经营决策和衡量经济效益的一种尺度而显示其存在的科学价值。

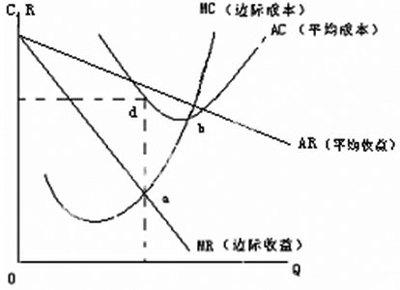

比如通过边际成本与平均成本的相互关系可知,当处于短期效率适中或长期厂商均衡的完全竞争条件下,在边际成本不突破平均成本的范围内,产量的增加都会使单位产品成本趋向更低的水平上。且当边际成本等于平均成本时,达平均成本的最低点,此时的产量使单位产品成本最低。但是由于市场状况的差异和竞争条件的不同,能与企业产量最优同时利润最大化相统一的单位产品成本却不一定都是在平均成本(AC曲线)的最低点(b)上,而往往是在边际成本(MC)和边际收益(MR)相等时所决定的平均成本的相应点(d)上(见图2)。因为在现实经济生活中,完全竞争的市场结构仅是一种理想状态,几乎并不存在,我们经常喜欢举例的农产品市场其实也仅是近似于完全竞争市场而已。而既有竞争又有垄断性质的市场结构倒是随处可见,该市场营销的众多轻工业品充斥了我们的日常生活。而在垄断竞争条件下,当技术设备不变时,与利润最大化且产量最优化相适应的平均成本并不在其最低点(b)上,而是在较高的一点(d)上(见图2)。此外,在某些短期完全竞争以及长期垄断竞争,或完全垄断的条件下,对应利润最大化(即MC=MR时)的平均成本一般也都在AC曲线的高于其最低点的某个点位上。

图2

3 边际成本的实际运用

由上也可看出,边际成本不仅与其它成本关系甚密,而且与边际收益的关系尤为重要。我们可以通过对边际成本与边际收益相互关系的各种变化情况的分析,为企业的生产经营决策提供必要的依据,起码可起到一定的参考作用。也就是说可以使我们从比较理性的层次来决定产品的数量、价格以及应采取的营销策略。所谓边际收益就是增产或增售单位产品使总收益增加的数量。显然,只要增产一个单位产品所获得收入(边际收益)大于为之付出的费用(边际成本),那么就可获利。在产品的市场价格高于平均成本的前提条件下,增产越多,实现盈利越大;反之,盈利越小,以至亏损。因此企业在生产能力尚有剩余的情况下,对于需求富有弹性的商品来说,完全可以考虑薄利多产,如果产品全部能售出,实际也就是实现了薄利多销。即使价格低于过去售价,但只要销出单位产品所得收益高于边际成本,同时又高于平均成本,就仍可扩大盈利。甚至低于平均成本,但只要同时又高于平均变动成本,就仍可减少亏损,即不仅可赚回变动成本,且可弥补部分固定成本。

例如,航空公司在一定价位时若无乘客,按着保守的思维方式,因其价格一成不变只能停运或停业。但运用由边际成本引申出的决策方法,则可适度降低机票价格来吸引乘客。只要每增一个乘客所付边际成本小于所得的边际收益,那么通过机票降价或打折的方式来营销,就仍然有利可图,其决策就是科学的、可行的。这就使航空公司的经营搞活,总体上增进了效益,有利于其长足发展。再如,到照相馆去洗印相片,我们只要善于砍价,就可实现洗得越多越便宜的结果。经营者所以肯于让步,也是边际成本与边际收益关系原理的体现。经营者依循的是使每增洗一张照片的边际成本小于其相应的收益,那么就可达到薄利多印,而达到实际上多赚总利润的效果。此类实例,在生产经营中不胜枚举,它们其实都是边际成本相关原理在市场经济运行中的具体应用。

但是,由于边际成本超过一定限度后终会由降转升,并且产品的增多也会因供过于求引起价格下跌,随之引起边际收益逐渐减少,因此,当产量达到某一关节点时,终将导致边际成本与边际收益相等。此时企业可实现盈利最大化。随后,边际成本逐渐高于边际收益,这就说明增产所得收入再也不能补足它的耗费,而将带来亏损。所以边际成本等于边际收益是企业优化生产并实现最大利润所必须遵循的一个基本原则。

或者说,如果边际成本小于边际收益,则说明企业每多生产一个单位产品所增收益大于所付成本,亦即表明该厂尚有潜在利润可图,也意味着企业经营尚未达到赢利最大化,因此增加产量对企业表现为利好。反之,如果边际成本大于边际收益,则说明企业每多产一个单位产品所增收益小于所付成本,亦即表明该厂已赚不到利润,并出现了亏损,自然意味着利润最大化已无从谈起,因此企业必须采取减少产量的决策。

可见,不管边际成本大于抑或小于边际收益,企业都必须调整其产量,这意味着前后两种生产状况都未达到利润最大化水平。而仅在边际成本与边际收益相等时,企业才会停止对产量的进一步调整,因为此时能得到的利润都已赚取到手,也只有这时才真正实现了最大的利润。依据市场经济内在规律,企业追求利润的欲望是无止境的,但由于同时又受到各种客观市场条件的制约,因此企业只能根据既定条件去寻求发展,尽量地获取更多的利润,而达到这一目标的基本条件就是边际成本等于边际收益。企业就是这样从边际成本出发,并通过它和边际收益的关系来进行经营决策,来决定自己恰当的产量,以及决定价格和预测总体收益。

总而言之,边际成本是借以对优化产量、降低成本、增大盈利乃至预定价格进行决策分析的一个科学工具,它虽然是个舶来之品,但一经被我们吸取利用,就会在社会主义市场经济的现实生产经营中发挥积极的作用。

参考文献

[1] 梁东黎,刘东.微观经济学[M].南京:南京大学出版社,1993.

[2] [美]斯蒂格利茨.经济学[M].北京:中国人民大学出版社,1997.

[3] 迈克尔·帕金.微观经济学[M].北京:人民邮电出版社,2003.

[4] 厉以宁.西方经济学[M].北京:高等教育出版社,2006.

猜你喜欢

课外语文·下(2016年11期)2017-01-19

文理导航·教育研究与实践(2016年11期)2017-01-12

都市家教·下半月(2016年12期)2016-12-30

都市家教·上半月(2016年12期)2016-12-29

散文百家·下旬刊(2016年12期)2016-12-23

中学课程辅导·教师教育(上、下)(2016年17期)2016-12-17

考试周刊(2016年71期)2016-09-20

小学教学参考(综合)(2016年3期)2016-03-23

未来英才(2016年22期)2007-12-26